von Rainer Rühle

Würde SAP als Kauf vorschlagen, einige große Analysten sehen als Kursziel 240 €. Es gäbe dafür auch einen SAP-Optionsschein mit Laufzeit bis Mitte 2028 mit Hebel 18!

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

von Rainer Rühle

Würde SAP als Kauf vorschlagen, einige große Analysten sehen als Kursziel 240 €. Es gäbe dafür auch einen SAP-Optionsschein mit Laufzeit bis Mitte 2028 mit Hebel 18!

Bin damit einverstanden nach der Kurshalbierung und deiner ausführlichen Analyse im Nachbar-Thread. Ek-Quote gut 50% und damit im grünen Bereich.

Sehe allerdings, dass gerade viele auf den Software-Zug wieder aufspringen, so dass wir schnell handeln sollten. Was meint ihr?

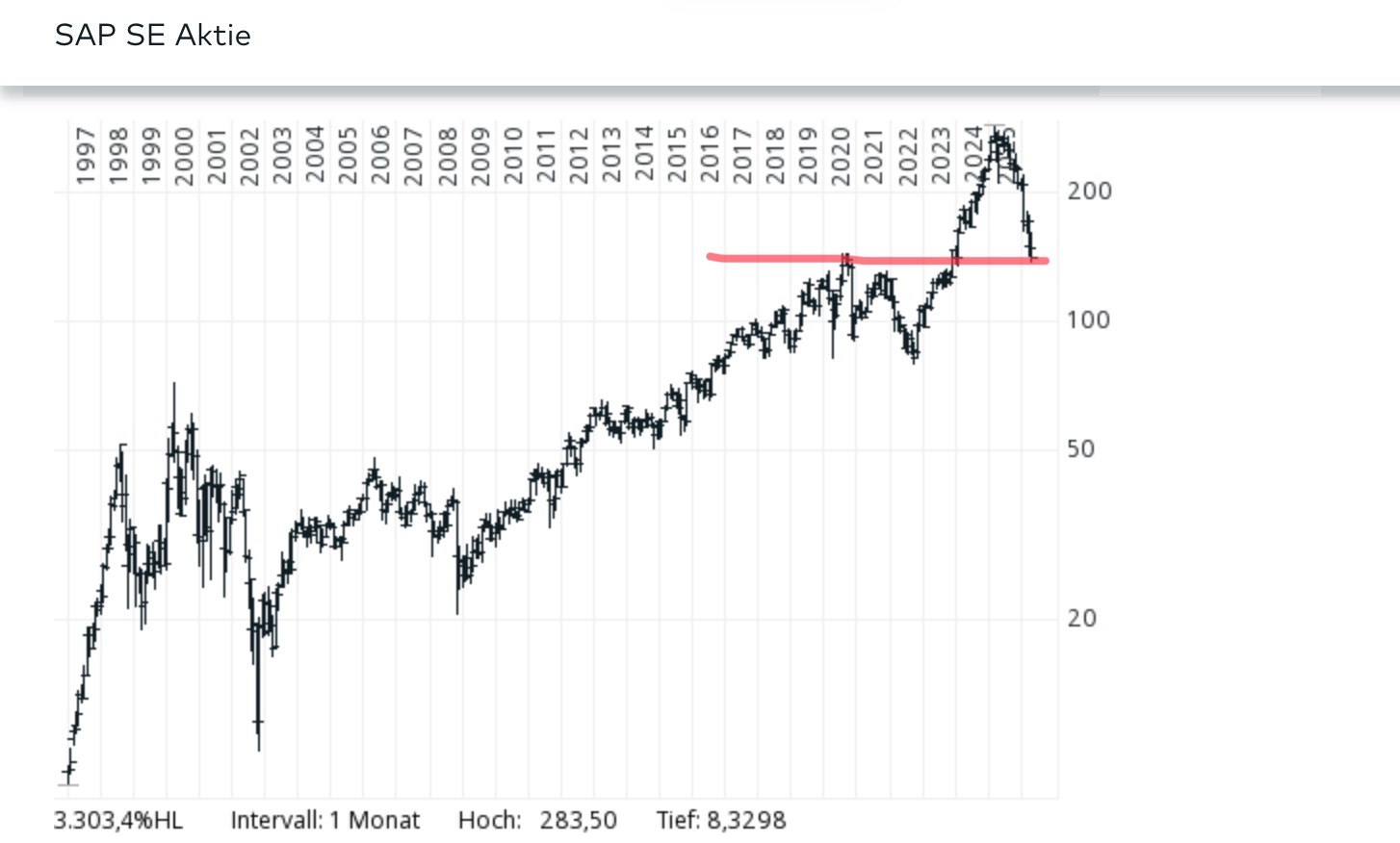

Das Hoch der letzten Aufwärtsbewegung liegt bei etwa 140,- €. In der Nähe dieses Kurses war SAP schon angekommen. Von daher könnte man für eine Langfristanlage jetzt an einen Kauf denken.

.

Allerdings vermisse ich eine Konsolidierungsphase. …

.

Ob SAP als deutsche Aktie von dem Erstarken der Software-Aktien jetzt profitiert, ist noch die Frage. Pro und Contra ist ja schon ausgetauscht worden.

aktuell ist SAP schon bei 157!

SAP finde ich sehr gut und bin grundsätzlich auch dafür.

Allerdings habe ich mit dem Zeitpunkt ein Problem.

Raimund ist ja sehr positiv, aber endet diesen Monat nicht der Superzyklus?

Kommt da ein Rückschlag? Sollten wir da nicht abwarten?

Nicht so wichtig, aber zeitgleich kommen die Sommermonate (Mit dem alten Hut „Sell in may …)

War der Rückschlag bei SAP nicht schon da? Stichwort Halbierung …

Rein damit. Soll ja langfristig liegen bleiben im Depot. Da kommt es auf 10 Prozent mehr nicht an…zumal es ganz schnell gehen kann.

INHALTLICH über den Wert nachdenken…Rainer hat die Vorlage geliefert!

…und ich habe ganz bewusst vor kurzem die Branche erwähnt… mehrfach.

„Allerdings habe ich mit dem Zeitpunkt ein Problem.“

2024 und 2025 stand SAP höher – wäre das etwa ein besserer Zeitpunkt gewesen als jetzt?

Viele haben 2024/25 gekauft und haben aktuell Buchverluste.

Ist SAP JETZT besser/wertvoller als 2024/25?

Falls nein, warum?

Gut, daß Volker gewartet hat….Kurs aktuell ca. 150…14 Uhr 8

23.4.26 …11 Uhr Kurs ca. 144 €……stand im zeitlichen Zusammenhang mit unserer Diskussion schon mal bei 155

umso besser – dann jetzt?

Jo jetzt schon eher….

PS: Volker wartet wohl auf heute Abend…..

„einige große Analysten sehen als Kursziel 240 €.“

Rainer, sei Dir bitte dessen bewusst, dass DU deutlich mehr Ahnung hast als viele „Analysten“…

Das wollte ich eigentlich auch noch schreiben in meiner Antwort an Rainer, hatte es dann aber vergessen, weil ich abgelenkt wurde: Analysten-Meinungen interessieren mich – und viele andere hier im Blog – überhaupt nicht. Das gilt betont auch für vermeintlich „große“ Analysten 😉

Wow ! Vielen Dank an Rainer für seinen fundierten Beitrag.

Ich bin für einen Kauf. Am 23.04.2026 steht der Quartalsbericht an. Vielleicht gibt es da positive Überraschungen. Ich würde mit dem Kauf nicht länger warten.

Warten wir mal auf Volkers Meinung. wer möchte sich außerdem noch äußern?

Wie lange braucht Volker für seine Meinung? Macht er grad wieder dolce vita? Ich mag Volker jedenfalls. Und sicherlich stimmt er zu.

Es freut mich dass das WW-Depot ein paar Verlierertitel rausgeschmissen hat und die Bereinigung in der Softwarebranche genutzt hat, um Microsoft und ggf SAP ins Depot zu holen.

Infrastrukturunternehmen des 21. Jahrhunderts. Ob der Einstieg zehn Prozent höher oder niedriger ausfällt ist Jacke wie Hose. Wissen tut man es ohnehin nicht.

Ganz meine Meinung, Michael. Rein damit ! SAP sieht noch gut aus, also nicht zögern.

volker hat sich noch nicht gemeldet. Ich habe ihn angeschrieben.

Die Bewertung von SAP Anfang 2025 war komplett überzogen (50er KGV). SAP stellte sein Lizenzmodell, wie viele Softwareanbieter, auf das Abo-Modell (in der Cloud) um, was höhere Wachstumsraten generierte. Das sind aber im Endeffekt Einmaleffekte. Dazu kam die allgemeine KI-Euphorie, die jetzt in das Gegenteil umgeschlagen ist, und der Zwang zur S/4HANA-Migration.

Oft resultieren solche Übertreibungen nach oben in Übertreibungen nach unten. Sollte der Ausblick am Donnerstag eingetrübt sein, kann es durchaus nochmal weiter abwärts gehen. SAP ist kein Wachstumswert mehr und eine angemessene Bewertung liegt bei KGV von 25 bis 28.

SAP hat aber ein 2026er KGV von 21,5. Findest Du das noch zu teuer?

Warum wurde die Aktie vor kurzem weiter gekauft, als das KGV schon bei 40 stand? Und warum wird sie jetzt immer noch verkauft, wenn das KGV bei nur mehr 21 steht? Hat sich die Welt grundlegend verändert?

„ Warum wurde die Aktie vor kurzem weiter gekauft, als das KGV schon bei 40 stand? Und warum wird sie jetzt immer noch verkauft, wenn das KGV bei nur mehr 21 steht?“

Das ist Börse 😉

Du schreibst doch selbst: „angemessene Bewertung liegt bei KGV von 25 bis 28“ Deshalb hatte ich gefragt, ob Dir ein KGV von 21 zu teuer ist.

Die Zahlen heute sind raus, Gewinnerwartungen wurden übertroffen, Cloud-Geschäft: Besser als erwartet.

Rebound-Potenzial nach heutigem Ausverkauf

Die Aktie setzt gerade auf dem Hoch von 2020 auf. Wenn nicht jetzt zuschlagen, wann dann?

Genau Raimund, ich habe heute SAP erneut nachgekauft. Um die 100 € würde ich nochmal größer einsteigen.

Wenn Volker nicht aus dem Quark kommt, kann ich es auch nicht änderm. 😉 Also wenn ich es richtig sehe, hast du schon vor einigen Tagen Volker angeschrieben. Warum er da nicht mal ein ganz kurzes Statement bringt, selbst wenn er SAP auf dem Niveau nicht kaufen will?

Wir haben morgen eine Telko. Da werden wir drüber reden 🙂

Vielleicht zum richtigen Zeitpunkt. Gerade leiden die Softwareaktien massiv und kommen nicht heute Abend noch Zahlen? Vielleicht geht es morgen noch mehr runter oder deutliche Erholung, weil Zahlen doch nicht so schlecht, wie vielleicht erwartet.

Wir werden sehen…

Kommt darauf an, was heute nach Börsenschluss in New York von SAP vermeldet wird. Siehe IBM und Service Now.

Da ist noch erheblich Luft nach unten, nach der Übertreibung in der Vergangenheit. Zudem will ein Kauf bei einem Fear & Greed, der auf „Gier“ steht, immer wohlüberlegt sein.

fear and gread misst den Gesamtmarkt. Bei SAP ist von gread nix zu spüren.

Wenn nicht jetzt wann dann, wenn nicht jetzt sag mir wann wann wann….

Liebe Foristen,

schön, wie ihr euch um meine Freizeitgestaltung sorgt. @Michael: Dolce Vita würde ich natürlich vorher ankündigen 😉 Spaß beiseite. Wir halten selbst SAP in unseren Mandaten von daher kann ich da keine Gründe anführen, weshalb man das Unternehmen nicht haben sollte. Die Definition, ob es sich um einen „wahren Wert“ handelt, kann über das Thema „digitale Infrastruktur“ von signifikanter Bedeutung sicherlich beantwortet werden, auch wenn mich das nicht vollumfänglich zufrieden stellt.

Die Eile, die hier Verlauf erzeugt wird, kann ich auch nicht teilen, schließlich wollen wir die Aktie bei Aufnahme im Idealfall lange halten, da spielt der Einstieg, ob 1 Euro rauf oder runter weniger eine Rolle. Bei allen guten Argumenten, die hier auch hervorragend aufbereitet wurden, bleibt trotzdem die Unsicherheit, ob SAP in 10 Jahren noch genauso dominant ist wie heute. Diese Frage gilt aber im Prinzip für alle unsere Entscheidungen und ist daher aus meiner Sicht kein Grund, sich dagegen zu entscheiden. Kurzum: Ich stimme auch einem Kauf zu.

„Bei allen guten Argumenten, die hier auch hervorragend aufbereitet wurden, bleibt trotzdem die Unsicherheit, ob SAP (oder ich ergänze: eben jeder beliebige andere Wert) in 10 Jahren noch genauso dominant ist wie heute.“

Das bringt mich wieder zu meiner provokanten These, es gibt im Prinzip keinen wahren Wert (auf Unternehmen bezogen, nicht z.B. auf Edelmetalle wie Gold), sondern maximal Werte, die dem ziemlich nah kommen. Aber die Sicherheit einen wahren Wert für immer und ewig in Händen zu halten, gibt es nämlich nicht. Das zeigen auch inzwischen einige Werte, die doch wieder im WWD ausgetauscht werden mussten und da kann der LURO-Chart noch so lang sein.

Glückwunsch zum Kauf von SAP.

„Das zeigen auch inzwischen einige Werte, die doch wieder im WWD ausgetauscht werden mussten und da kann der LURO-Chart noch so lang sein.“

Ich würde folgendes dagegen halten: Die wahren WahrenWerte zeigen sich eben erst durch Selektion – und die beinhaltet den Austausch. Aber richtig ist, dass ein wahrer Wert diese Eigenschaft nicht auf ewig haben muss. Das könnte sogar irgendwann für Gold gelten.

„Das könnte sogar irgendwann für Gold gelten.“

.

Das fürchte ich auch.

Der rasante Aufstieg von Gold in der letzten Zeit macht mich vorsichtig. Ich habe jedenfalls immer wieder etwas verkauft, um meinen Portfolio-Anteil zu halten. Dafür habe ich dann Aktien gekauft.