von Sandro

West Pharmaceutical Services Inc. (WKN: 864330, ISIN: US9553061055) ist tätig in der Entwicklung und Herstellung von pharmazeutischen Verabreichungslösungen, mit mittlerweile 100jähriger Unternehmensgeschichte. Anfangs hauptsächlich tätig in Gummidichtungen für Konservengläser und Flaschenverschlüsse, kamen dann Kunststoffteile hinzu und ab den 50er Jahren schließlich medizinische Geräte und Zubehör, wie etwa Spritzenstopfen. Seitdem hat sich die Produktpalette ständig erweitert.

Es lassen sich drei Geschäftsbereiche unterscheiden:

1. Healthcare Delivery Systems: Entwicklung und Herstellung von Geräten und Systemen zur Verabreichung von Arzneimitteln (u. a. Spritzen, Injektionsgeräte, Pen-Systeme, Nasen- und Inhalations-Geräte), in Zusammenarbeit mit Pharmaunternehmen.

2. Pharmaceutical Packaging Systems: Verpackungslösungen für Arzneimittel (u. a. Injektionsfläschchen, Kappen und Verschlüsse aus Glas oder Kunststoff).

3. Contract-Manufacturing-Organisation: Kundenspezifische Dienstleistungen zum Design und zur Entwicklung von Verpackungslösungen sowie die Herstellung von Arzneimitteln und Medizinprodukten.

„Contract-Manufactured Products“ haben eine Umsatzgewichtung von ca. 16,6 % gegenüber „Proprietary Products“ mit 83,4 %.

Das US-Unternehmen hat international ca. 9000 Mitarbeiter. Im deutschen Tochterunternehmen West Pharmaceutical Services Deutschland GmbH & Co. KG sind ca. 1000 Mitarbeiter beschäftigt, u. a. mit der Herstellung von Verschlüssen aus Gummi und Kunststoff für medizinische Geräte wie Spritzen, Tropfs und Pipetten sowie Komponenten für Einmalspritzen.

Das Unternehmen hat eine etablierte Marktpräsenz und starke Kundenbeziehungen in den entwickelten Ländern, jedoch nur wenig in Schwellenländern. Anteilig beträgt der Umsatz in den USA ca. 42 %, außerhalb USA und Europa ca. 11,8 %.

Gemessen an der Kennzahlenentwicklung und Charthistorie scheint das Unternehmen einiges besser zu machen als seine Wettbewerber, von denen es viele gibt.

– Überdurchschnittlich gute Kursentwicklung (LURO) in US-Dollar im Vergleich zu S&P500 seit ca. 2003.

– Eigenkapitalquote in den vergangenen 3 Jahren > 70 %, auch vorher zumindest > 65 %

– Bruttorendite in den vergangenen 3 Jahren > 20 %, vorher zumindest > 15 %

– Nettoverschuldung negativ, d. k. keine Nettoschulden, sondern Nettogeldbestand

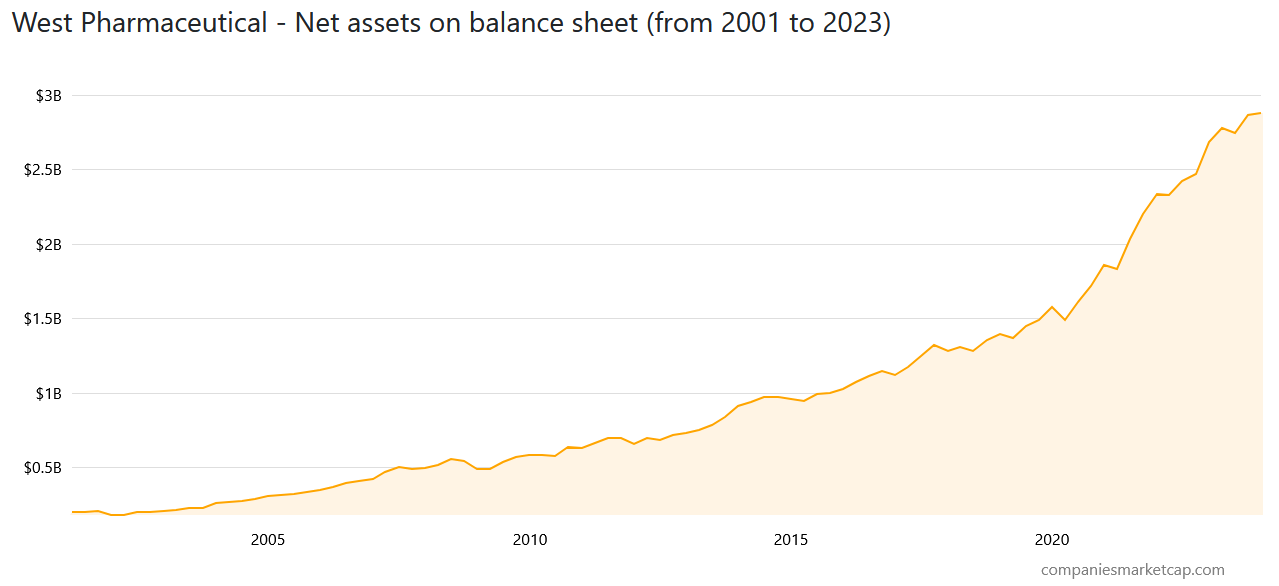

– Kontinuierliches Wachstum des Eigenkapitals

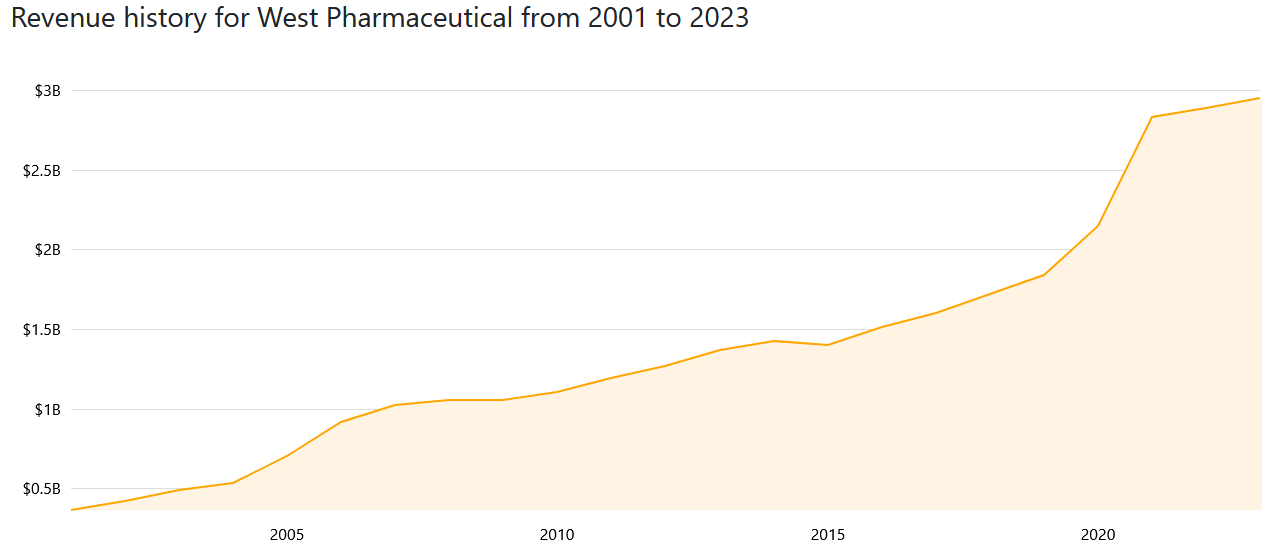

– Kontinuierliches Umsatzwachstum

– Kontinuierliches Wachstum der Dividende

– KGV leider recht hoch. Dies betrifft aber nicht nur das aktuelle KGV, sondern gilt auch für die Vergangenheit.

– Defensive Branche (voraussichtlich krisenresistent)

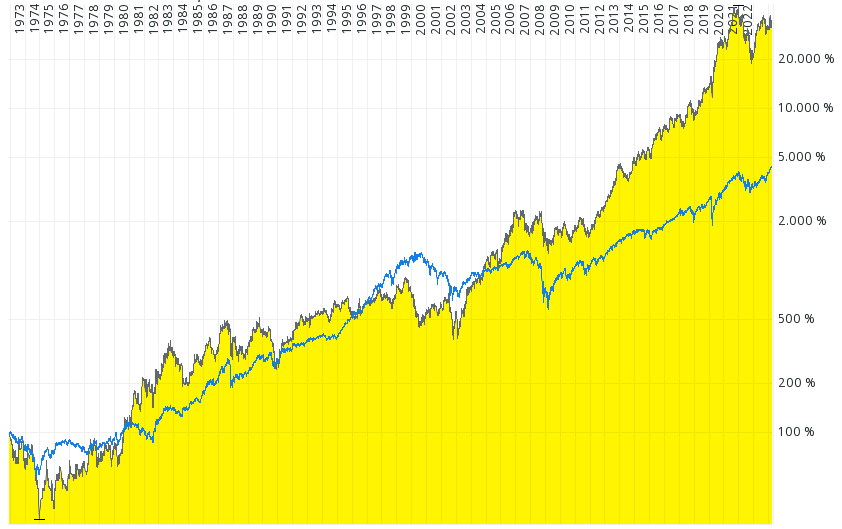

Der Chart zeigt allerdings von ca. 1996 bis 2003 auch eine Schwächephase. Dazu folgende Bemerkungen: Während des Technologie-Hypes in den Jahren vor dem Höhepunkt der Dotcom-Blase waren sehr viele defensive Aktien Underperformer, insb. aus dem Sektor „Consumer Staples“ und auch „Healthcare“. Nach dem Höhepunkt der Blase hat die West-Pharma-Aktie seit Mitte 2000 trotz zwischenzeitlicher weiterer Kursverluste wieder deutlich Boden gut gemacht gegenüber dem Referenzindex. Letzteres erkennt man, wenn man die Charts nur für den betreffenden Zeitausschnitt direkt übereinanderlegt. Im Jahr 2000 waren aber wohl auch die Ergebnisse enttäuschend (Genaueres konnte ich dazu auf die Schnelle nicht finden). Nach historischen Daten ab 2001 stieg zumindest der Umsatz seit 2001 kontinuierlich. So gab es bspw. auch im 2002 ein Umsatzwachstum, trotz zwischenzeitlichem Gewinnrückgang. Im Bereich des Doppeltiefs (Herbst 2002 bis Frühjahr 2003) gab es offenbar weder einen Umsatz- noch einen Gewinnrückgang, bezogen auf das Jahresendergebnis (allenfalls Quartalsverluste).

Grafik: Kurshistorie (in USD, NYSE) im Vergleich zum S&P500-Index

![]()

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Anbei noch eine Grafik, die von Kontinuität zeugt. Die Earnigs unterliegen im Unterschied dazu allerdings stärkeren Schwankungen.

Grafik zur Eigenkapitalentwicklung…

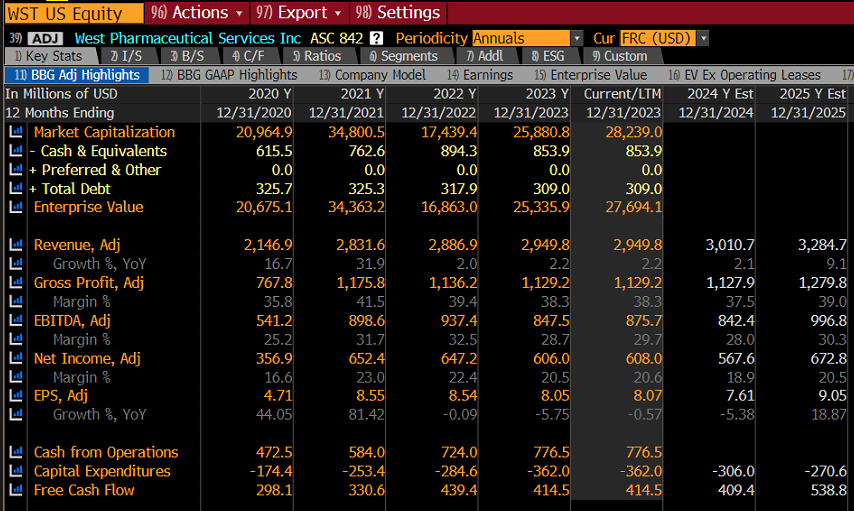

Lieber Sandro, schön aufbereiteter Anlagevorschlag. Bis auf die von dir angesprochene hohe Bewertung kann ich fundamental nichts bemängeln. Die Finanzkennzahlen (s. Grafik) sehen prima aus. Würde den Wert gerne ins Depot nehemn, wenn wir einen unserer angezählten Kandidaten aus dem Rennen nehmen. Was meinst du Raimund?

Perfekt! Wie gemacht für unser Depot. Hätte, hätte Fahrradkette, wenn Sandro den Vorschlag Ende 22 oder Anfang 23 gemacht hätte, wäre das vom Timing her noch perfekter gewesen 😉

Aber ich bin sogar zum augenblicklichen Kurs bereit, eine Anfangsposition zu wagen. Anders als unsere weiteren Premium-Kanidaten Lotos, Cintas und Copart ist diese Aktie noch nicht auf Allzeithoch. Dieses ruft danach, erreicht zu werden.

Was meint Ihr? Jetzt oder erst mal nur Ersatzbank?

Viel zu teuer mEn – 2025er KGV von 39 laut Comdirect.

Welchen Burggraben hat das Unternehmen?

Wenn ihr einen ähnlichen Fehler machen möchtet wie kürzlich mit Nibe, dann nehmt diesen Wert gerne ins WWD auf.

KGVs spielen für uns keine Hauptrolle, wie Du an vielen unserer WahrenWerte erkennen kannst. Die meisten von Ihnen haben sogar traditionell hohe KGVs. Sie haben trotzdem zur beachtlichen langfristigen Depotrendite von 8,25 % p.a. beigetragen (ohne Dividenden).

Es gibt bei Aktien praktisch keine Korrelation zwischen KGV und zukünftiger Rendite. (Das gab es vielleicht mal zu Zeiten von Benjamin Graham). Dazu ist der Markt zu effizient. Oder in den Worten von Ken Fisher: „PEs are not predictive“. Ich selber interpretiere das KGV daher eher als eine Art „Fallhöhe“. D. h. Aktien mit hohem KGV sind durchaus risikoreich, weil sie sehr stark korrigieren können. Bis dahin können aber viele Jahre und sogar Jahrzehnte vergehen. Dann kann man sie praktisch nie kaufen. Und glücklicherweise korrigieren sie nicht alle gleichzeitig. Die Streuung verringert das o. g. Risiko.

Interessant ist, dass dass WWD 2022 auch nicht stärker korrigiert hat als der Gesamtmarkt, obwohl die Zinsen gestiegen sind. Gemeinhin heißt es, dass Aktien mit hohen KGVs besonders harsch auf steigende Zinsen reagieren. Also: Alles halb so tragisch. Wir bleiben bei unserer bekannten Marschroute. Ohne hohe KGVs wäre unser Depot als halbleer 😉

Oder vielleicht etwas korrekter ausgedrückt: Hohes KGV bedeutet ggf. höheres Risiko, aber auch höhere Rendite. Niedriges KGV bedeutet ggf. geringeres Risiko, aber auch geringere Rendite. Der Markt ist recht effizient darin, Risiko und Rendite angemessen abzuwägen und im Preis zu berücksichtigen. Hohe Rendite bei zugleich niedrigem Risiko gibt es i. d. R. nicht. Einer der Wenigen, der vielleicht heute noch solche Aktien halbwegs treffsicher aufspüren kann, ist Warren Buffet.

„Niedriges KGV bedeutet ggf. geringeres Risiko, aber auch geringere Rendite. Der Markt ist recht effizient darin, Risiko und Rendite angemessen abzuwägen und im Preis zu berücksichtigen.“

Sandro, das mag mal so sein… aber grundsätzlich stimme ich der Aussage nicht zu, dass es so häufig/stets ist. Der Markt übertreibt nach oben wie auch nach unten, denn ein Großteil des Marktes ist einfach Psychologie.

Niedriges KGV muss auch nicht geringe Rendite bedeuten. Das Risiko nach unten sollte in gewisser Weise begrenzt sein. Aber ein niedriges KGV bedeutet auch, dass die Einstellung gegenüber dem Wert (sehr) schlecht ist, die Psychologie also echt negativ. Was ist, wenn die Einstellung aber zu negativ und der Markt wird positiv überrascht, dann kannst du gerade wegen dem niedrigen KGV eine hohe Rendite erzielen.

Kurz um, man muss jeden Einzelfall/jedes Unternehmen genau beleuchten. Ich sehe aktuell z.B. in Nvidia ein viel höheres Risiko einer Underperformance als z.B. bei Volkswagen. Natürlich kann ich auch falsch liegen.

Ich habe ja nicht gesagt, dass es stets und immer so ist. Aber statistisch kann das passen. Der Einzelfall ist natürlich immer etwas anderes.

Markteffizienz darf man nicht verwechseln mit der Fähigkeit des Hellsehens. Der Markt hat keine prophetischen Gaben. Vieles ist sehr unsicher, und ausserdem ist der Markt nicht vollständig effizient. Wir wissen, dass es Trader und Zocker und Kursmanipulationen der Shortseller gibt. Nicht alle Anleger haben den gleichen Zeithorizont und spielen eben unterschiedliche Spiele. Geld und Psychologie bestimmen die Richtung. Aber von allen verschiedenen Spielen und kurzzeitigen Verwerfungen abgesehen, kann man den Markt schon als weitgehend effizient betrachten. Dabei geht es um etwas Statistisches, nicht um den Einzelfall.

Nvidia wäre vielleicht ein gutes Beispiel: Sagenhafte Rendite, wenn es so weiter läuft, aber eben auch das hohe Risiko der deutlichen Underperformance oder gar starken Korrektur, wenn die angenommene zukünftige Entwicklung zu hoch eingepreist ist (z. B. wenn Nvidia bald starke Wettbewerber bekäme…).

„Deep-Value“-Investments (Aktien mit sehr niedrigen KGVs) verhelfen jedenfalls statistisch nicht zur Überrendite, sondern sind eher Underperformer (im Einzellfall kann das selnstverständlich anders sein). Kann man vielfach nachlesen.

Aber vielleicht bringen sie mehr Sicherheit. Das deckt sich jedenfalls auch mit meiner eigenen Erfahrung. Die Underperformance des MSCI-Value-Indexes über die letzten 15 Jahre spricht auch dafür (obwohl es möglicherweise einen Value-Faktor gibt, was aber nach meiner Kenntnis derzeit auch wissenschaftlich umstritten ist).

Wie oben schon gesagt, schrieb Ken Fisher: „PEs are not predictive“.

Ich habe noch ein Buch mit endlosen Zahlenreihen herumliegen, auch zum KGV. Vielleicht schau ich da nochmal nach… Ist allerdings schon älter, und ich glaube, es wird auch keine weiteren eindeutigen Erkenntnisse liefern.

Wozu braucht man einen „Burggraben“ (was immer du damit meinst), wenn man einen langfristig so überzeugenden Kursverlauf vorweisen kann? Es ist offensichtlich, dass diese Firma 50 Jahre lang keinen Graben gebraucht hat.

Auf der Seite „alleaktien.de“ ist zum „Burggraben“ zu lesen:

“ Burggraben von West Pharmaceutical Services

1. West Pharmaceutical Services Inc ist führend in der Verpackungsindustrie.

2. Das Unternehmen hat eine starke Marktposition.

3. Es hat ein diversifiziertes Produktportfolio und ist innovativ.“

Link: https://www.alleaktien.de/data/West-Pharmaceutical-Services-Aktie-US9553061055

Na bitte, vielleicht gibt‘s ja doch einen Graben 😉 Spielt für mich aber keine große Rolle, denn die Performance überzeugt, egal ob mit oder ohne Graben.

Die Frage nach dem (möglicherweise fehlenden) Burggraben macht auf mich angesichts der vorliegenden Kurshistorie fast schon einen überheblichen Eindruck. Sie unterstellt nämlich, dass der Fragesteller als Einzelperson einem Sachverhalt auf der Spur ist, den der gesamte Markt über 50 Jahre lang übersehen oder ignoriert haben könnte.

🏆f. Gedankengang u. Formulierung 100 Pkt. Werde versuchen beides zu speichern👍

Schade, heute wieder 3,5% plus. Wenn wir noch länger warten, wird da Allzeithoch ohne uns erreicht.

Schlage vor, West Parma gegen eine unserer Looser-Aktien einzutauschen.

Bitte um Euer Votum. Aber kommt mir bitte nicht mit Burggräben o.ä. 🙂

„Schade, heute wieder 3,5% plus. Wenn wir noch länger warten, wird da Allzeithoch ohne uns erreicht.

Schlage vor, West Parma gegen eine unserer Looser-Aktien einzutauschen.“

Kaufpanik?

Jetzt verstehe ich, warum ihr Nibe nach einer steilen 25% Ralley ins WWD aufgenommen habt, nur um sie dann kurze Zeit später mit deutlichen Verlusten wieder zu verkaufen.

wieso delektierst du dich eigentlich so an deiner hassaktie nibe? die nibe-episode ist im wwd nicht mehr als ein fliegenschiss 😉

west pharma ist auch ohne burggraben überhaupt nicht vergleichbar damit.

Ach ja, den vorübergehenden Einstieg bei Nibe mit „Kaufpanik“ in Verbindung zu bringen, ist sehr lustig. Zwischen Depotvorschlag und Einstieg haben wir viele Monate verstreichen lassen, in denen die Aktie stark korrigierte. Offensichtlich aber noch nicht stark genug, wie sich inzwischen herausgestellt hat. Das haben wir erkannt und deshalb gehandelt. So funktioniert Aktienanlage 🙂

Also, ich habe am Mittwoch 13.03. bereits mit einer kleinen Position zugeschlagen 😉