von Robert Z.

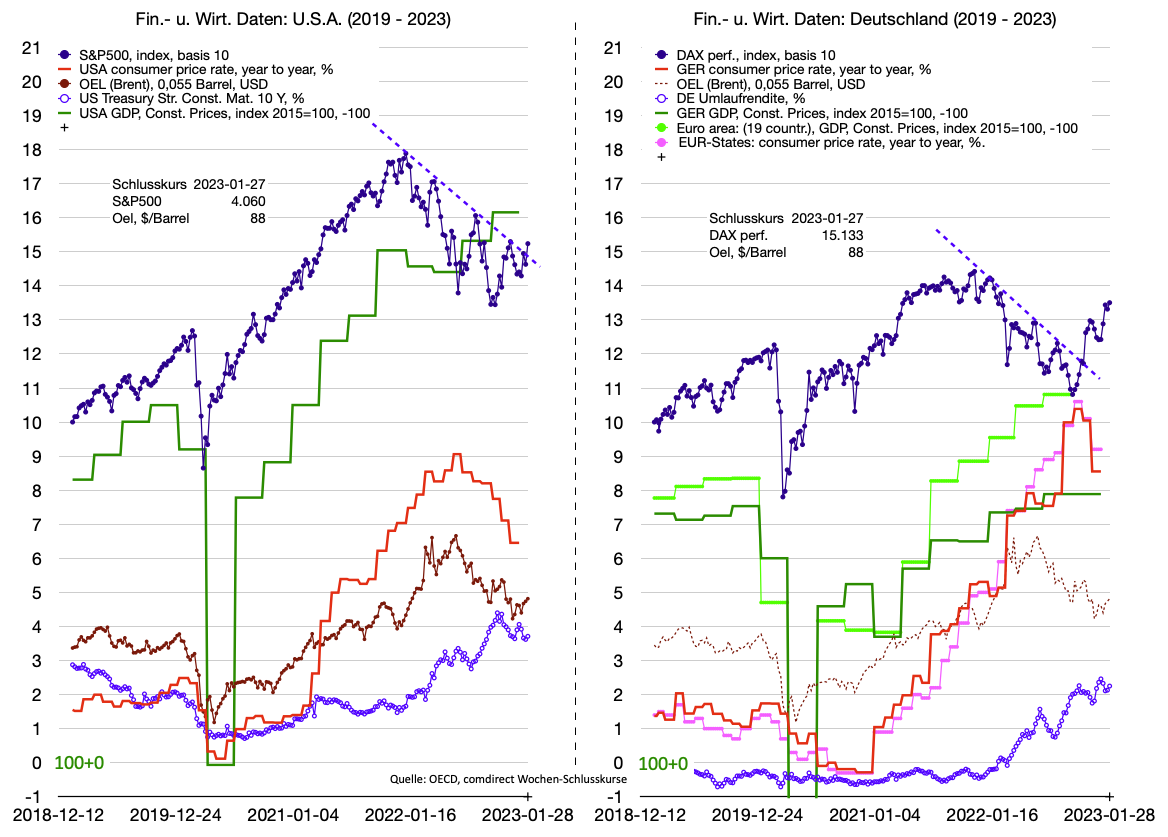

U. S. A. – DEUTSCHLAND: DATEN 2019 – 2022.

Diesmal poste ich die beiden Charts einschliesslich der Euro-Zone und beschränke mich im Text auf die Quartals-und Monatswerte.

1. INFLATION. DEZ. 2022: USA 6,5%, DE 8,6% (mit Steuergeld gedrückt „E-Deckelung“) und Euro-Z. 9,2%.

2. ROHÖL. Ist jetzt noch 25% – 30% über dem Wert vor der Pandemie.

3. ZINS. Langfr. Zins Jan. 2023: USA 3,7 % und DE 2,3 %. Somit Realzins USA -2,8 % und DE -6,3%. (inverser Zins USA -1,0% und DE -0,2%)

4. BIP(=GDP). Reales Wachstum seit 2015: USA +16,2%, Euro-Z. +10,8%, DE +7,9% ist in Q3 erstmals über Vorpandemie und stagniert von Q3 auf Q4. Handelsblatt vom 16.01.23: “Abstieg: Standort DE nach unten durchgereicht“ und zitiert „ZEW-Standortranking 2022 für 21 Staaten: 1. USA 62,6; 2. Kanada 62,1; 3. Schweden 61,4; ……….18. Deutschland 47,9; 19. Ungarn 47,5; 20. Spanien 43,1; 21. Italien 39,7“. Michael weist schon länger darauf hin. Der Wirtschaftsminister schlägt einfach 34(!) andere Indikatoren für den Wohlstand vor – anstatt die Ursachen zu benennen.

5. AKTIEN. Der S&P500 hat gerade den über ein Jahr etablierten Abwärtstrend – geringfügig – verlassen. Über den Ausbruch des DAX – und was dieser „feiert“ – wurde im Forum bereits diskutiert.

6. FAZIT USA. Abnehmende Inflation bei zunehmendem BIP und 4% Zinsen scheint zu funktionieren. Dazu QT und „positive“ Standort-Politik. „Looking Good …“ behalte ich bei und auch „It’s Not (quite) Over …“.

7. FAZIT DEUTSCHLAND. Immer noch sehr hohe Inflation bei stagnierendem Wachstum, 2% Zinsen und zunehmendem Standort-Problem. Zögerliche EZB (QT noch nicht begonnen) rückt die „Lohn-Preis-Spirale“ näher. WiWo 17.01.23: „Mitarbeiter-Umfrage stellt EZB-Führung nur sehr mässiges Zeugnis aus“. Die EU-Kommision schlägt für „Brüssel“ eine Gehalts-Erhöhung von 7% vor (Focus Jan. 23) und Verdi fordert für die Post 15% (Ha. Bla. 16.01.23). „Sieht gut aus …“ wäre m. E. übertrieben.

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Ganz aktuell…die Wirtschaftsstimmung in der EU hat sich deutlich aufgehellt. Dritter Anstieg in Folge……

Ganz aktuell: China stellt sich auf die Seite Russlands und kritisiert die USA scharf

https://www.n-tv.de/politik/China-gibt-USA-Schuld-am-Ukraine-Krieg-article23879472.html

Vielleicht ist das ein Anlass für die Korrektur?

Nichts ist unmöglich, man weiß es nicht.

Für mich ist es seitens Notenbankpolitik spannend zu erfahren, wie sich Kostolany’s Faktor Geld schlägt. Wir werden es im Nachgang erfahren. 😉

Geopolitisch leben wir ohnehin in den spannendsten Zeiten seit 1989.

Raimund, und die Nachrichten, dass die Bekanntgabe des Inflationswerts Jan 2023 für Deutschland um eine Woche verschoben werden soll und er voraussichtlich wieder eine 9 vor dem Komma haben wird trägt auch nicht zur Vertrauensbildung bei.

Na ja, dass die 9 im Januar wieder vorm Komma stehen dürfte, wird niemanden überraschen. Aber danach geht‘s abwärts, allein wegen des Basiseffekts.

RAIMUND,

„allein wegen des Basiseffekts“

Wenn Du meinst, dass die Erhöhung vor 1 Jahr schon beträchtlich war, dann sehe ich das auch so. Andererseits ist die 1. Hälfte des Inflationswerts zu reduzieren meist die leichtere Aufgabe – dann wird es schwerer.

Vereinzelt findet man in der Literatur Beiträge, die darauf hinweisen, dass es hinsichtlich der Inflation im Fiat-System keine wohl definierte Basis gibt – eben nur relative Aussagen.

Genau das meinte ich. Im Februar und noch stärker im März gibt es die Mutter aller Basiseffekte. Im März 2022 stiegen die Verbraucherpreise gegenüber dem Februar 2022 um 2,5 %! Das war Rekord. Und dieser Anstieg fällt im März bei der Jahresrate raus.

MICHAEL,

Auf jeden Fall kommt das „Geschäft“ mal vor der „Moral“.

Und dann kann man noch überlegen was die „Inseln“ Kuba, Krim und Taiwan gemeinsam haben.

Heute allerdings ein kleiner Dämpfer: Deutsche Wirtschaft in Q4 etwas geschrumpft. Aber auch das könnte sich als vorteilhaft erweisen. Dadurch verringert sich die Ausgangsbasis für den BIP-Vergleich in der Zukunft 😀

Prinzipiell wirken sich Zinserhöhungen mit einem Zeitverzug auf die Wirtschaft aus.

Ich habe den Eindruck, dass dies in unserer immer schnelllebigeren Zeit nicht so ganz berücksichtigt wird (von den Marktteilnehmern).

RAIMUND,

• da sieht man, wie „holprig“ das beim DIP hergeht – bis zu 3 Revisionen habe ich manchmal erlebt. Deswegen hole ich mir im Anschluss an die erste US-Verkündung die ganze Datenreihe wieder neu ab und füge den „aktuellen“ Wert aufgrund der Pressemitteilungen dazu. Wie wir im Sommer diskutiert haben, ist der Kurvenverlauf das wesentliche – aber bekanntlich sind manche bereit bei +- 0,1% Himmel bzw. Hölle auszurufen.

• „Dadurch verringert sich die Ausgangsbasis …“. Das kann „gut“ sein, wenn der nächste Wert gleich oder höher ist – ist er aber niedriger dann kann schon Ende März die Rezession für viele Überschriften herhalten. Oder wolltest Du auf etwas anderes abheben?

„Dadurch verringert sich die Ausgangsbasis …“

Damit meine ich nur: Wenn das BIP in Q1/23 den Wert X erreicht, den wir noch nicht kennen, wird er mit dem Wert Y in Q4/22 verglichen. Ist Y nun kleiner, erhöht sich dadurch die Wachstumsrate, wenn das BIP wächst, oder es verringert sich die Schrumpfungsrate, wenn das BIP schrumpft.

Peter, die hellgrüne Kurve für das BIP der Eurozone sieht doch nicht so schlecht aus – die beiden grossen Länder Deutschland und Italien verhindern nur dass sie nicht noch besser aussieht (für das BIP Q4 2022 war noch kein Wert zur Verfügung).

Danke Robert, die unterschiedliche BIP-Entwicklung der vd. Wirtschaftsräume auf Länderebene ist durchaus interessant. Hast Du auch Statistiken über die Quasi-BIP-Entwicklung v. DAX, S&P 500 u. EURO-Stocks?

Peter, „Quasi-BIP-Entwicklung von DAX, S&P …“ wie meinst Du das? Nur die Indizes auf einem Chart oder?

Naja Robert man will ja auch v. der BIP-Entwicklung auf die Entwicklung der Börsenkurse schließen. Staaten sind ja nicht börsennotiert. Vielleicht hätte ich besser nach Charts über die Gewinnentwìcklung Dax, S&P 500 fragen sollen

PETER,

diese Frage interessiert mich auch – obwohl ich schon ein gewisses Gefühl habe – wie Du wahrscheinlich auch ?

*** PERFORMANCE-ANTEIL des DAX. Am einfachsten fand ich, den Performance-Anteil des DAX zu bestimmen – nämlich als Differenz zum Kurs-Index des DAX. Mit Jan. 2015 auf 100 gesetzt siehst Du die Kurve im 1. Bild mit den roten Punkten. Zum Vergleich ist die bekannte BIP-Kurve eingezeichnet (Rote Linie). Sofort fällt auf, dass das BIP seit 2018 kaum noch zunimmt. Andererseits nimmt der Performance-Anteil des DAX stetig zu – praktisch bis jetzt. „Hoffentlich sind die Pandemie-Hilfen der Unternehmen zeitnah zurückgezahlt worden!“ kann mir dabei in den Sinn kommen.

*** U.S.A. Die (blaue) BIP-Kurve der USA habe ich zum Vergleich eingetragen. Bis 2017 verläuft sie gleich wie die für DE. Von da an kann man fast eine gerade Linie bis heute durchziehen – d. h. der Pandemie-Effekt ist erledigt. Leider habe ich nicht die entsprechenden Performance-Daten für den S&P500 in meiner Sammlung. Vielleicht kann ein Forist einen Tip zum Download geben? Dann würde ich die Daten samt Differenz noch eingeben.

*** BERECHNUNG des DAX Performance-Anteils. Dazu habe ich noch einen 2. Chart beigefügt –auf Basis 2015 = 100 usw.

FAZIT. Dem DAX Aktionär geht es wohl (noch) gut – dem Land dagegen ??? Kann man beides vergleichen? Immer! Ist beides „vergleichbar“? Das kann man natürlich diskutieren. Selbstverständlich bleibt dabei die ganze Wirtschaft „unterhalb“ der DAX-Firmen aussen vor. Bei den Gross-Konzernen sind die Schnittmengen (immer noch?) gross. Und wenn immer einer ganz rausgeht (Linde) dann bleiben sie auch so. Wie lange kann sowas gut gehen? Was meinst Du?

der 2. Chart

„Die ganze Wirtschaft unterhalb der DAX-Firmen aussen vor“ Ja Robert zumindest f. die nicht börsennotierte Wirtschaft trifft das sicher zu. M-DaxWerte u.a. börsennoiere sind dagegen oft auch eher international orientiert. Natürlich spielt Deutschland als Absatzmarkt f. alle Unternehmen auch eine Rolle.

PS: Robert, Deine beiden letzten Charts sind wieder sehr erhellend. M.E. kann man erkennen, daß der Dax quasi im Ansatz schon eine kleine WeltAG ist, die nicht sehr v. dt. BIP abhängt. Außerdem sieht man die Bedeutung der Dividende.

PETER, freut mich dass Dich diese beiden Charts ansprechen. Bevor Du Dich zu lange freust weise ich noch darauf hin, dass die BIP Kurven das REALE BIP zeigen. Bei den Dividenden sind es aber nominale Dividenden. Das ändert am 2. Chart nichts. Aber beim 1. Chart müssten korrekterweise die realen Dividenden dem realen BIP gegenübergestellt werden. Ich werde mal sehen ob ich es mit wenig Aufwand anpassen kann. Bin selbst gespannt wie es dann aussieht.

PETER,

wie bereits hingewiesen:

*** BIP-DEFLATOR. Im 1. Chart ist der Faktor zur Umrechnung von nominalem BIP auf reales BIP eingetragen (violett). Dies ist der für das BIP massgebliche Inflationsverlauf. Nimmt man an, dass derjenige für DAX-Dividenden ähnlich ist und rechnet auch die Dividenden damit um so erhält man die grüne, Reale Dividenden-Kurve.

*** ALLES REAL. Im 2. Chart ist ausser den bekannten realen BIP-Werten dieser Reale Dividenden-Anteil des DAX eingetragen. Bis kurz vor der Pandemie läuft er fast gleich zum BIP. Dann kommt er weit stärker aus der Pandemie heraus als das BIP (Top bei 115 bei BIP 107). Von da an werden die Dividenden nur noch NOMINAL gehalten – aber REAL werden die Werte sogar noch etwas geringer als das BIP.

*** BIP DEUTSCHLAND. Die wichtigste Frage bleibt also schon: Warum stagniert das BIP von DE seit ca. 2017 ? Und zumindest hinsichtlich der Dividenden-Zahlungen können sich wohl die DAX-Unternehmen nicht (oder kaum) von der BIP-Entwicklung lösen. (Die nicht ausgeschütteten Gewinne sind natürlich dabei nicht berücksichtigt).

2. Chart

Naja Robert die ausgeschütteten Gewinne sind wie Du richtig ausführst immer nur ein Bruchteil des Gewinns. Sind denn dann die Vergleichsgrundlagen stimmig? Wie dem auch sei, freuen Wir uns auf jeden Fall über die fulminante Kursentwicklung des Dax. Nur noch 500 Pkt. v. 16000 entfernt. Raimund liegt doch ziemlich richtig. Beinahe wäre er zu spät gekommen mit seiner Prognose.

PETER,

bevor ich mit dieser Gegenüberstellung begonnen habe, hatte ich geschrieben: „Ist beides vergleichbar? Das kann man natürlich diskutieren“.

*** Ohne SEHR viel mehr Aufwand lässt sich m. E. die „Stimmigkeit“ nun nicht weiter konkretisieren.

*** Frappierend ist jedoch, dass im letzten Chart die grüne Kurve bis zum Pandemie-Einbruch gleich wie das (rote) BIP verläuft. Insofern meine ich schon, dass die DAX-Unternehmen vom Deutschen Inlands Produkt stark abhängig sind. Du hast ja auch geschrieben „natürlich spielt DE als Absatzmarkt f. alle Unternehmen auch eine Rolle“. Und wenn die deutsche Kaufkraft nachlässt, dann spürt das der inländische Absatz – nicht alle verkaufen im Ausland mehr als einen „Bruchteil“.

*** Index-Prognosen sind nicht so mein „Issue of Intrest“ – zumal die Notenbanken des Planeten z. Z. nach „Gutdünken“ alle Art von Wertpapieren kaufen und (hoffentlich) verkaufen. Ich halte es mehr mit gesamtwirtschaftlichen Analysen und hier mit Fokus auf Kapitalerhalt. Aber – ja – die verbesserte Stimmung ist ein Anlass sich zu freuen!