von Domink W.

Hallo zusammen,

wir hatten das Thema schon ab und zu am Rande, ich möchte hier aber gerne etwas tiefer in die Diskussion.

Zunächst einmal sind Immobilien Sachwerte und somit im Krisenfall beständig. Zumindest sollten die das sein. Wohnraum wird immer benötigt, zumindest wenn man von einer annähernd stabilen wirtschaftslage ausgeht. Ich weiß, dass es in der Vergangenheit auch Situationen gab, in welchem eine Zwangshypothek auferlegt wurde, teilweise 50% über 30 Jahre oder ähnliches. Gleichzeitig sind aber auch Schulden beim Währungsverfall ggf. nicht so schlecht, da durch Inflation o.ä. der reale Wert von Schulden abnimmt, während der nominale Kreditbetrag gleich bleibt. Tut er das wirklich?

Nehmen wir mal an, man findet eine werthaltige Immobilie in entsprechender Lage und diese finanziert sich selbst, auch wenn ich durchschnittliche Mieten annehme. Einfach eine was solides…wie seht ihr diesen Invest im Szenario, welches du Rimund in deinem Buch beschreibst vor der Annahme:

a) Ich mache eine 100% Finanzierung

b) Ich finanziere mit hohem Eigenkapital

Ich möchte nicht diskutieren, ob eine Immobilie Arbeit macht, es schlechte Mieter gibt etc, mir geht es rein um das Thema Immobilien als Wertspeicher im Krisenfall. Ich habe mir selbst ein paar Gedanken dazu gemacht und bin zu dem Schluss gekommen, dass es villeicht in beiden Szenarien nicht doof ist, einen Teil des Vermögens so zu verwahren.

Was mich zudem interessieren würde:

Wenn man sich dem Thema widmet, gibt es auch einige Leute, welche das Thema Immobilien sehr exzessiv betreiben. >100 Wohneinheiten 100% Fremdfinanziert etc. Würde ich selbst nie machen aber ich möchte dennoch gerne verstehen, was hier bei einem Währungsverfall oder ähnlichem passieren kann/ denkbar ist, oder eben auch nicht.

Am Ende: Sind Immobilien wahre Werte? Wenn ja, unter welchen Voraussetzungen?

Viele Grüße

Dominik

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

selbstverständlich sind Immobilien wahre Werte. Wir hatten sie ja auch schon im Depot. Da wir hier aber nur Fonds-Lösungen abbilden können, waren sie uns zu volatil. Deshalb haben wir sie wieder rausgeschmissen.

Es ist bei den Immobilien ähnlich wie bei den Aktien. Manch Promi hat sich durch Schrottimmobilien ruiniert. Auch vd. Gewerbeimmobilien sind Dank Jeff Bezos innerstädtisch im Wert mangels Mieter im Preis gesunken. Es gibt aber auch Gewinner in Großstädten u. Städten mit Uni. Tja🤔

Vielleicht habe ich es falsch in Erinnerung, aber warst du Immobilien als Anlageform gegenüber nicht auch kritisch gestimmt? Oder waren das dann eher soziale gründe? Zumindest einige im Forum hier hatten sich schon eher negativ darüber geäußert, meine ich.

Kritisch allenfalls wegen des Verwaltungsaufwands, den man hat. Das muss man mögen oder nicht. Ich mag es nicht. Andererseits haben die Fonds eben die beschriebene Nachteile.

„negativ geäußert“ Wir hatten im Forum mal eine Diskussion über Immobilienaktien. Dabei ging es auch um „soziale Gründe“. Immobilienaktien sind sehr zinsreagibel. Falls die Finanzierungs zinsen sinken, sind m.E. Kurssteigerungen wahrscheinlich. TAG haben sich schon gut erholt. Mit einer Immobilie ist man etwas immobil…Verkauf kann dauern. Dieses Problem entfällt bei Immoaktien .

„ Dabei ging es auch um „soziale Gründe“. “

Korrekt, aber dabei ging es um die in Deutschland üblichen Immobilien-Aktien wie Vonovia und Co. Hier ist schon die Frage erlaubt, ob es sinnvoll war, die früher aus anderen – eher sozialen – Gründen gebauten Wohnungen an gewinnorientierte Großkonzerne zu verkaufen.

Ja, das war sinnvoll, den ehemals sozialen Wohnungsbau an Immobilien-Firmen zu verkaufen. Die Wohnungen verfielen und ware nicht rentabel. Firmen wie LEG sanieren mit Augenmaß und haben Mieten, die für die einfachen Wohnungen angemessen sind. Das weiß ich aus eigener Erfahrung.

.

Es führt kein Weg daran vorbei: Man muss Bauunterhaltung machen und die Immobilie muss sich rechnen. Alles andere ist unsozial und führt zu Bruchbuden und Wohnungsmangel.

.

LEG und Vonovia betreiben keinen Mietwucher. Sie bieten Wohnungen, die immer wieder saniert werden und angemessen bepreist sind. Wenn die Firma keinen Gewinn macht, kann sie nicht investieren. Die „sozialen“ Vermieter scheitern auf die Dauer und müssen verkaufen.

Das sehe ich betont anders. Sozial- oder Mitarbeiter-Wohnungen haben nicht das Ziel, Rendite zu erwirtschaften. Trotzdem können sie in Schuss gehalten werden und wurden auch in Schuss gehalten. Dafür kenne ich persönlich ein Beispiel der Nassauischen Heimstätte in Frankfurt. Umgekehrt können gewinnorientierte Unternehmen Renovierungsarbeiten aufschieben und Wohnungen verkommen lassen, weil es sich für sie nicht lohnt. Auch dafür kenne ich ein Beispiel der Deutschen Wohnen in Offenbach.

Okay, in meiner Stadt gibt es auch Wohnungsbaugenossenschaften. Die haben gute Wohnungen zu fairen Preisen und wirtschaften als Genossenschaften. …. Aber auch sie müssen sehen, dass sie ihre Kosten decken und können nichts verschenken.

.

Ja, und es gibt gewerbliche Vermieter, die ihre Mieter in Schrottimmobilien ausbeuten. Das will ich aber nicht für LEG und Vonovia so pauschal gelten lassen.

Ja es ist aus sozialen Gründen zweifelhaft, ob die öffentliche Hand Wohnungen (wie z.B. in Bayern, Berlin) an privatwirtschaftliche Unternehmen veräußern musste. Aber die Haushaltsmitteln sind/waren knapp u. Politiker brauchen vor Wahlen meist Geld. Dafür können aber TAG, Vonovia u. deren Aktionäre nix….und irgendwo müssen die Menschen ja wohnen und es ist gut, daß es die Wohnungen noch gibt.

Richtig, die Frage ist aber auch, ob man persönlich damit Geld verdienen will. Die Enteignungs-Initiativen zum Beispiel in Berlin sind eine Reaktion auf die Entwicklung, die du beschrieben hast. Ich befürworte Enteignungen nicht, frage mich aber, wie sinnvoll es ist, Wohnungen an Konzerne zu verscherbeln, um sie danach wieder zurück in die öffentliche Hand zu nehmen. letzteres ist bereits geschehen, auch ohne Enteignung.

Lokal verankerte Wohnungsbaugenossenschaften sind die beste Lösung für Sozialwohnungen.

.

In meiner Stadt ist das so: Die Genossenschaften sind Top-Adressen. Es gibt aber eine Klientel, die die gar nicht nehmen. Die Genossenschaften wollen aus dem Sozial-Bereich auch die Top-Mieter. Die anderen landen bei den lokalen Baulöwen oder bei LEG etc. … Wenn es die nicht gäbe, hätten einige Leute hier gar keinen Wohnraum oder würden in Schrottimmobilien wohnen.

.

Die Kirche zum Beispiel hat auch Wohnungen zu vermieten. Und sie sind oft sozial dabei. Das Ergebnis: Sie machen so schlechte Erfahrungen und auch Verluste mit den Immobilien, dass sie diese verkaufen. …. Einfach sozial sein wollen, ist auf jeden Fall auch kein Weg, der zu gutem und bezahlbarem Wohnraum führt.

.

Wichtig wäre, dass der soziale Wohnungsbau wieder gefördert wird und die Baukosten sinken. Nach heutigem Standard lohnt es sich nur, für die betuchte Klientel neu zu bauen. …. Und wenn es nicht mehr und anderen Neubau gibt, steigen die Mietpreise weiter.

.

Wenn wir privatwirtschaftlich vermieten, vergeben wir die Wohnungen nicht nach sozialen Gesichtspunkten. Das können wir uns nicht leisten. Der Grad zwischen Gewinn und Verlust ist beim Vermieten nämlich sehr schmal.

.

Das Problem: Wenn du einen schlechten Mieter im Haus hast, läufst du nicht nur hinter deinem Geld her. Er verdirbt auch die anderen Mieter und hinterlässt Schäden, die die Kaution nicht abdeckt. Damit sinkt eine theoretisch mögliche Rendite rapide.

„ Das Problem: Wenn du einen schlechten Mieter im Haus hast, läufst du nicht nur hinter deinem Geld her. Er verdirbt auch die anderen Mieter und hinterlässt Schäden, die die Kaution nicht abdeckt. Damit sinkt eine theoretisch mögliche Rendite rapide.“

Genau das ist einer der Gründe, warum ich persönlich von einer Mietimmobilie absehen würde.

Lieber Dominik,

sehr spannendes Thema und plausible sowie gute Fragen.

Neben den Themen, die bisher in der Community diskutiert wurden / werden eröffnet dies neue Perspektiven.

Mich würde ebenfalls eure Einschätzung zu diesen Fragen von Dominik interessieren.

Persönlich sehe ich Immobilien als wahren Wert.

100% Finanzierung machen aktuell nur wenige bis keine Banken.

Was mit den Schulden in einer Währungsreform oder ähnlichen Situationen passiert kann man kaum abschätzen. Daher erscheint eine Analyse in Szenarien sinnvoll. Ich glaube in der Vergangenheit wurden Schulden in einem anderen Verhältnis umgerechnet als Guthaben.

1948 waren Schuldner eindeutig die Gewinner der Währungsreform. Wenn auch nicht in dem Maße, wie es zuerst den Anschein hatte. Die Schulden wurden zunächst zwar auch um 90% reduziert, aber anschließend wurde den Schuldnern eine so genannte Kreditgewinnabgabe aufgebrummt. DIE machte den Gewinn zum Teil wieder zunichte. Die Bestimmungen dazu waren kompliziert, unterm Strich blieb in vielen Fällen aber eine Ersparnis von etwa 45 % übrig. D.h. aus Schulden von 100.000 Reichsmark wurden Schulden von 55.000 DM.

Das ist natürlich Glaskugellesen, aber du hast ja bekanntlich eine recht gute. Was wäre deine Vermutung wie es bei einer kommenden Krise abläuft.

Bisher war es immer so, dass die wohlhabenden in Krisen geschützt wurden und als Gewinner hervorgingen. Das wird meiner Meinung in Zukunft auch so sein, da aus diesen Reihen die Entscheider kommen.

Da warte ich erst einmal ab, bis sich der Reset abzeichnet.

„Bisher war es immer so, dass die wohlhabenden in Krisen geschützt wurden und als Gewinner hervorgingen. Das wird meiner Meinung in Zukunft auch so sein, da aus diesen Reihen die Entscheider kommen.“

Die Zeiten ändern sich…

Wer gilt als „wohlhabend“ in Deutschland?

Eine spannende und wichtige Frage…

Gerade Immobilienbesitzer werden in Deutschland aufgrund Mieterschutz, „energetische“ Sanierungsvorschriften etc pp schickaniert.

Von den NOCH „wohlhabenden“ in Deutschland kann der Staat noch einiges an Vermögen abschöpfen – Steuern, Abgaben, Vorschriften…

…und weitere staatliche Schikanen, welche kleine und mittlere Unternehmen in die Insolvenz treibt.

Die WIRKLICHEN Entscheider (und Profiteure staatlicher Schikanen) treffen sich regelmäßig in Davos. Diese machen mEn die Gesetze und teilen sich a la Monopoly die Märkte der Welt auf.

DEREN Vermögen ist stets sicher.

Und wo steckt deren Vermögen?

U.a. in Aktien von Alphabet, Microsoft, Amazon und Co…

Naja, also wenn ich sehe wem bei uns in der Region die ganzen Immobilien gehören, dann sind das die Unternehmer.

Auch ein Kühne hat bspw. erst kürzlich in München ein sehr großes Immobilienpaket gekauft. Und auch die, von denen du sprichst, haben viele Immobilien. Auch Trump…

Zudem gibt es Studien dass sehr viele Wohlhabende ihr Geld mit Immobilie gemacht haben.

Kurz die KI gefragt: Die oberen 10 % der Bevölkerung besitzen rund 55 % bis 60 % des gesamten Nettovermögens, das maßgeblich durch Immobilien geprägt ist.

Kürzlich gab es dazu einen Artikel bei n-tv zu einer Oxfam-Studie. Auszug: „Auch in Deutschland ist die Zahl der Milliardärinnen und Milliardäre laut Oxfam im vergangenen Jahr deutlich gestiegen, und zwar um ein Drittel auf 172. Damit habe Deutschland die viertmeisten Milliardäre weltweit. Ihr Gesamtvermögen habe inflationsbereinigt ebenfalls um rund 30 Prozent auf 840,2 Milliarden US-Dollar zugenommen.“ https://www.n-tv.de/wirtschaft/Oxfam-Milliardaere-haeufen-laut-Vermoegensbericht-Geld-schneller-an-als-je-zuvor-id30256596.html

Dass sich diese Entwicklung so nicht bis in alle Ewigkeit fortsetzen kann, dürfte klar sein…

„Dass sich diese Entwicklung so nicht bis in alle Ewigkeit fortsetzen kann, dürfte klar sein…“

Warum nicht?

Natürlich setzt sich diese Entwicklung fort. Was bzw wer soll denn die Entwicklung stoppen?

Wie bereits geschrieben: die Superreichen treffen sich jährlich in Davos und spielen Monopoly und Schach – Schach ist übrigens ein Spiel, wo Weiße gegen Schwarze kämpfen, die Schachspieler aber meistens befreundet sind…

Man sollte wissen wie der Hase läuft im Leben…

Na ja, kennst Du jemanden, dessen Urahnen einen Josefspfennig angelegt hatten und der noch heute davon profitiert?

Solche Wachstumsraten des Vermögens wie zuletzt können nicht auf Dauer aufrecht erhalten werden. Es gibt kein exponentielles Wachstum auf ewig, schon gar nicht mit so hoher Rate. Das ist einfach nicht möglich.

Wer oder was die Entwicklung stoppen kann? Z. B. der Reset des Geldsystems… Oder politische Umbrüche bis hin zu Bürgerkriegen / Revolutionen… (von letzterem sind wir hierzulande glücklicherweise weit entfernt).

Egal ob Reset, „politische“ Umbrüche, Revolutionen o.a. – die Milliardäre bleiben Milliardäre und die Gewinner. SIE bestimmen das politische System etc – sonst niemand.

Deshalb gefällt mir die folgende Analogie so gut

„Schach ist übrigens ein Spiel, wo Weiße gegen Schwarze kämpfen, die Schachspieler aber meistens befreundet sind…“

„mir geht es rein um das Thema Immobilien als Wertspeicher im Krisenfall.“

.

Ob Immobilienpreise steigen oder fallen, kann niemand voraussagen. Die enormen Steigerungen der Vergangenheit waren auf jeden Fall historische Ausnahmen. Auch, was bei einem Reset geschieht, weiß niemand. Im Jahr 2000 oder 2008 waren viele Immobilien unverkäuflich. Sie hatten einen Wert, aber der Preis konnte dich ruinieren, wenn du verkaufen musstest.

.

Ich möchte dich darauf hinweisen, dass die Immobilie selbst zum Krisenfall werden kann. Die Rendite liegt bei etwa 4% nach Zins, Tilgung, Bauunterhaltung, Verwaltung und Steuern. ….

.

Wenn du Fehler machst oder Unvorhergesehenes geschieht, kannst du jeden Monat Minus machen. Dann bezahlst und arbeitest du für eine Immobilie, die sich nie rechnet. Am Ende kann deine Insolvenz stehen. … So einen Fall kenne ich.

.

Eine Immobilie ist wie ein Optionsschein. Du hebelst dein Eigenkapital mit Schulden. Bei einer Immobilie gehen deine Schulden aber in die 100-Tausende. Wenn die Immobilie sich nicht rechnet, kann dieser Optionschein platzen. Die Immobilie ist weg, die Schulden bleiben.

.

Deshalb muss ein Immobilieninvestment solide aufgestellt sein.

1. Du brauchst Sachkenntnis.

2. Du musst für die Immobilie arbeiten.

3. Die Immobilie muss nach Zins, Tilgung, Bauunterhaltung, Verwaltung und Steuern ein Plus erzielen. Oft ist das nicht viel. …

.

Eine solche Immobilie, die ein beständiges Einkommen generiert, kann dich auch retten. So ist es meinem Freund in der Coronazeit gegangen. Sein Geschäft musste er zumachen und hatte keine Einnahmen mehr. Aber seine 4 Miet-Immobilien lieferten weiterhin beständige Einnahmen. Das war nicht viel, aber er hat wirtschaftlich überlebt.

Aries, ein saustarker Kommentar von Dir, top! Man sieht, dass Du Dich diesbezüglich auskennst und Erfahrungen hast.

Für mich gilt: Immobilie nur zur Eigennutzung – ein Muss dabei: hervorragende Lage.

Oh, Michael, und das aus deinem Munde. ….

.

Ja, ich habe 2 Mietimmobilien mit Erfolg geführt und mache das jetzt für einen Freund. Aber ich kenne auch Menschen, die sich damit ruiniert haben.

Danke für deinen Beitrag.

Mi geht es nicht um die Spekulation auf Gewinne, sondern um Werterhalt. Und natürlich sollte man das Thema eher konservativ angehen, um nicht verkaufen zu müssen. Die Frage ist doch, was als Wertspeicher am besten ist. Was bisher bei mir hängen geblieben ist: Gold, Aktien in Form von wahren Werten oder gesunden und gut geführte Firmen oder eben Immobilien.

Zu den 4%. Das kann man so nicht sagen. Ich kenne selbst einige Leute, deren Rendite nach Zinsen weit über dem von dir genannten liegt. Aber ja, es gibt auch viele, welche mit Immobilien keine oder kaum Rendite machen, aber das ist bei Aktien ja gleich. Wenn man sich tiefer mit dem Thema befasst und einen guten Deal macht kann das schon lukrativ sein.

„Was bisher bei mir hängen geblieben ist: Gold, Aktien in Form von wahren Werten oder gesunden und gut geführte Firmen oder eben Immobilien.“

Zahlenbeispiele:

Wenn Du 10 Mio Euro Vermögen besitzt, dann macht mEn die ein oder andere Immobilie neben der selbst bewohnten Sinn – dann bleiben immer noch bspw 7 Mio übrig.

Wenn Du aber nur 2 oder 3 Mio Euro Vermögen besitzt, macht mEn eine selbst bewohnte Immobilie iHv ca 1 Mio Sinn, und den Rest in Aktien plus Gold plus Cash.

Zu den 4%: Ich denke, das ist der Durchschnittswert.

.

Wenn man günstig einkauft, um die 30% Eigenkapital einsetzt, Eigenleistung einbringt und an der Mietobergrenze vermietet, kann die Eigenkapital-Rendite um die 10% liegen. Man ist dann allerdings schnell Millionär im Minus.

.

Wenn Leute noch höhere Renditen angeben, haben sie wahrscheinlich die Bauunterhaltung etc. in die Renditeberechnung nicht einbezogen.

.

Zusätzlich bieten Immobilien auch steuerliche Gestaltungsmöglichkeiten. … Und nach 10 Jahren sind mögliche Kursgewinne steuerfrei. … Deshalb habe ich verkauft, als die Preise oben waren. (auch aus Altersgründen)

.

Außerdem habe ich die Kredite genutzt, um am Aktienmarkt zu investieren. So konnte ich doppelt verdienen – an der Immobilie und an der Börse.

.

Unter Strich sollte man deshalb sagen: Eine Rendite-Immobilie ziert jedes Vermögen.

“Wenn Leute noch höhere Renditen angeben, haben sie wahrscheinlich die Bauunterhaltung etc. in die Renditeberechnung nicht einbezogen.“

Das ist nicht richtig. Die Rendite kommt über den Hebel des Eigenkapitals. Und das wird bei Kapitalanlegern meist so gering wie möglich gewählt. Teilweise haben Banken 110% Finanzierungen durchgeführt, also Kaufpreis+Nebenkosten. Aber auch bei meist 100%, also nur Nebenkosten, kann die Rendite viel höher sein.

Aber ja, es sind Schulden und mit denen muss man auch gedanklich klar kommen.

Okay, Dominik, ich bin ein risikobereiter konservativer Anleger. Die astronomischen Renditen überlasse ich gerne anderen.

.

Wie gesagt, ich habe auch schon Leute scheitern sehen.

Apropos „Wahre Werte“:

– Roper abgeschmiert, Aufwärtstrend gebrochen

– Intuit sieht auch kritisch aus

– Abbott zuletzt auch mit deutlichen Verlusten

Auch wenn allgemein noch Kursanstiege bis zum April zu erwarten wären (siehe Zweig Breadth Thrust Diskussionen): Wäre es nicht vielleicht sinnvoll, auszusteigen, ggf. mal etwas mehr Cash zu halten, ggf. gemühtlich nach Alternativen zu suchen und bei der nächsten Korrektur zuzuschlagen? Ist zwar Market-Timing, aber sofern es ohnehin sinnvoll wäre, sich von einigen Werten zu trennen, warum nicht?

Volker und ich schauen in regelmäßigen Abständen (in der Regel halbjährlich) nach solchen gebrochenen Trends. Meiner Meinung nach empfiehlt er sich, auch hier in längerfristigen Abständen zu denken, um kurzfristige Trendbrüche zu ignorieren. Im Frühjahr werden wir also wieder einen Hygienetag veranstalten und schauen, ob bei Roper und Co. die langfristigen Trends tatsächlich gebrochen sind.

Insgesamt sind wir mit der Performance des Depots zufrieden. Der DepotWert liegt wieder in der Nähe seines Übertreibungshochs vom Jahreswechsel 2024/2025 – und das, obwohl sich der Dollarkurs seither deutlich nach unten bewegt hat.

Na ja, ehrlich gesagt habe ich von Dir einmal gelernt, dass man Aktien besser verkaufen sollte, wenn die Aufwärtstrends brechen. Es war auch fast immer die richtige Entscheidung. Und solange ich immer Alternativen habe, denen ich zumindest gleichwertige Chancen einräume, brauche ich mit dem Verkauf auch nicht unbedingt zu zögern, bis jeder Restzweifel beseitigt ist. Zudem ist ja keine Entscheidung für die Ewigkeit. Ich kann ja auch wiedereinsteigen, falls der Austieg ein Irrtm war. Meine Erfahrung ist allerdings auch, dass Wiedereinstiege meistens nicht besser waren als die Alternativen (die es immer gibt, wenn man danach sucht). Bei Roper scheint der Trendbruch klar zu sein, bei den anderen sollte man m. E. zumindest wachsam sein.

Genau das ist es. Volker und ich hatten noch keine Gelegenheit, uns die Charts von Roper und Co. anzugucken. Erst wenn wir das gemacht haben, können wir entscheiden. Wir werden uns Roper bei unserer nächsten Telefonkonferenz in 14 Tagen anschauen. Stay tuned!

„habe ich von Dir einmal gelernt, dass man Aktien besser verkaufen sollte, wenn die Aufwärtstrends brechen. Es war auch fast immer die richtige Entscheidung.“

Dagegen ist auch nichts einzuwenden. Da es sich um ganz langfristige Trends handelt, muss man aber auch nichts überstürzen. So viel Zeit muss sein.

„Da es sich um ganz langfristige Trends handelt, muss man aber auch nichts überstürzen.“

Dem stimme ich mittlerweile nur teilweise zu. Was ist überstürzen? Für mich fühlt es sich irgendwie so an, als korrigierten Aktien schneller als sie es früher taten. Vielleicht liegt es daran, dass sie höher bewertet sind, oder es liegt am stärkeren automatisierten Handel, oder es liegt einfach an meiner eigenen Aktienauswahl. Ich bin eigentlich kein Market-Timer oder Trader – auch wenn ich ganz gerne nach mutmaßlichen „Schnäppchen“ und Gelegenheiten suche. Ich habe mich aber jedenfalls nun erneut durch Verkäufe kurzfristig vor Verlusten schützen können. Intuit hatte ich auch verkauft, kurz nachdem ich oben geschrieben hatte, dass sie kritisch aussähe. Da stand sie noch 17 % höher – bei einer durchschnittlichen Aktienrendite sind das zwei Jahresrenditen. Das ist viel, auch gemessen an langen Zeiträumen bzw. ganz langfristigen Trends.

Meinen Erlös setze ich nun für andere Werte ein. Natürlich muss das nicht auf Dauer die richtige Entscheidung sein… Old Dominion hat bspw. kürzlich wieder angezogen. Die Verkaufsentscheidung war vielleicht nur kurzfristig, vorübergehend richtig. Auch das ist aber nicht tragisch, wenn man gute Alternativen gefunden hat.

Was Old Dominion betrifft, sieht die Chartlage derzeit so aus: Langfristiger Aufwärtstrend eindeutig gebrochen. Die jetzige Reaktion könnte ein klassischer Rebound von unten zurück an den gebrochenen Aufwärtstrend sein – um von dort wieder abzuprallen und danach bestenfalls seitwärts zu laufen. Ein Beispiel dafür wäre unser Ex-Wert Exponent. Weitere Beispiele gibt es viele.

Vielleicht gibt es auch bei Intuit so einen Rebound, der sich dann ggf. zum Ausstieg anböte… aber der ganz langfristige Trend scheint noch nicht wirklich gebrochen zu sein. Vorerst gebrochen ist wohl der Trend, der 2009 begann.

genau, auch da müssen wir aufpassen. Die Aktie leidet zur Zeit unter den Shortattacken von Hedgefonds im Zuge der allgemeinen Abstrafung von Softwarefirmen und Datenanbietern wegen der KI.

„Abstrafung von Softwarefirmen und Datenanbietern wegen der KI“

Da scheinen viele in Sippenhaft genommen zu werden. Ich habe heute mal etwas Microsoft nachgekauft. Was z. B. sollte die jüngste Abstrafung von Microsoft rechtfertigen?

„Ich habe heute mal etwas Microsoft nachgekauft.“

Sehr gut.

„Was z. B. sollte die jüngste Abstrafung von Microsoft rechtfertigen?“

Fundamental rein gar nichts – lediglich die KGVs passen wieder. Auf solche Gelegenheiten können diejenigen warten, welche noch keine Microsoft besitzen.

WWD Vorschlag: verkauft Schrott, und holt Microsoft rein!

Letztere sind bei uns ja auf der Ersatzbank, und den Kursrutsch erachten auch wir als potentielle Gelegenheit. Stay tuned!

Hhm. f. einen guten Wachstumswert ist ein aktuelles KGV v. 25 m.E. nicht zu teuer. Es ist möglich, daß sich der Kurs recht schnell erholt🤔

PS: Ob Microsoft zu den KI Gewinnern gehören wird? Keine Ahnung… übergewichten würde ich nicht.

„Microsoft hält sich seine Kunden als Sklaven, zu Google/Alphabet geht man freiwillig hin.“

Investmentlegende Hendrik Leber soeben bei ntv 😂

Microsoft ist wohl an Open AI beteiligt. Andreas Beck glaubt, daß der Börsengang floppt….heute bei Mario Lochner

Falls User-Bevormundung Sklaverei ist … dann könnte er natürlich recht haben. 😉

„Insgesamt sind wir mit der Performance des Depots zufrieden.“

Welche Performance habt ihr anno 2025 erzielen können mit dem WWD?

Was heißt ihr? Ich dachte, wir sind eine gemeinsame Community 🙂

Du schreibst ja von „WIR [sind mit der Performance zufrieden]“.

Ich gebe mein bestes um zu helfen. Und habe hier einiges gelernt – vielen Dank dafür!

Wer kennt die WWD Performance für 2025?

Genau, ich hatte gehofft, dass dies jemand dies fürs letzte Jahr nachvollziehen kann. Wenn ich schrieb, dass wir uns gerade erst wieder den übertriebenen HöchstStänden vom Jahreswechsel 24/25 annähern, dürfte ja klar sein, dass im letzten Jahr ein Übergangsjahr war. Aber genaues bitte gerne von euch.

Ich besitze aktuell keine Immobilie, weil ich mich vor dem Finanzklumpen scheue. Zudem sind für mich Immobilien unflexibel, im Gegensatz zu Aktien z.B. Da wird die Steuer eingeführt, die Auflage erteilt und man ist machtlos.

Grob zusammengefasst, folgende Bedingungen bei Immobilie trotzdem für mich, wenn überhaupt einmal:

1. Eigennutzung. Vermietung nur, wenn man in Geld schwimmt und nicht weiß sonst wohin damit.

2. Eigenkapital: mindestens 50%, eher noch 70 bis 80%, im Idealfall gar 100%. Ich möchte nicht die Immobilie 2x bezahlen, weil ich 1x den Kaufpreis an Zinsen der Bank zahle bei einer sehr langen Laufzeit.

3. Lage ja, aber man muss sich dort auch wohlfühlen. Zudem muss die Immobilie auch zum Preis-Leistung passen und nicht teilweise Mondpreise aufrufen, nur weil sie in Stadt X liegt.

4. Demokrafischen Wandel beachten, Leute werden älter, Strukturwandel in Regionen, wie ist die Arztversorgung, gibt es nachhaltig Arbeitsplätze. Das ist wichtig, wenn man an Wiederverkauf denkt. Der Wert der Immobilie ist einzig nur der, der mir ein Käufer bereit ist zu zahlen.

Immobilien sind nicht zwingend wahre Werte. Ich erinnere nur an die offenen Immobilienfonds, eingeführte Wartezeit beim Verkauf oder man kommt gar nicht erst ran. Aktuell gab es doch wieder so ein Fall. Also von offenen Immobilienfonds habe ich mich rechtzeitig vor vielen vielen Jahren getrennt – noch vor der Finanzkrise 2008.

Hallo Andreas,

befasse dich mal mit Immobilien als Kapitalanlage, dann wirst du eine andere Meinung bekommen.

Ich hatte auch lange ein absolut falsches Bild davon.

Höre bspw. die Jungs von Immocation im Podcast und du wirst verstehen was ich meine…

Gerade der Schuldenhebel macht die Rendite…und die ist nach 10 Jahren aktuell steuerfrei!

Keine Bank gibt dir einen Kredit für Aktien, aber für Immobilien schon…

Dominik, du kannst zum Beispiel bei comdirect einen Wertpapierkredit auf deine Aktien bekommen. Andere Banken machen das bestimmt auch. ….

.

Die Renditen, die ich genannt haben, sind schon mit Schulden-„Hebel“.

.

Bei einer so hohen Verschuldung verlangen die Banken mindestens 2% Tilgung. … Das bedeutet, dass den Cash Flow sehr schnell negativ wird. Das heißt, dass deine Immobilie über Jahrzehnte vielleicht ein monatliches Zuschussgeschäft ist. Erst beim Verkauf erzielst du dann vielleicht eine steuerfreie Rendite.

.

Bei Immobilien ist es wie bei Aktien. Wenn dir jemand über 10% langfristige Rendite verspricht, lass ihn einfach stehen. 10% sind auch schon unseriös!

.

Natürlich gibt es auch höhere Renditen. Aber das sind Glücksfälle. Und wieso sollst gerade du der Glückspilz sein? Du bist gut, wenn du langfristig die Durchschnittsrendite erzielst.

„und die ist nach 10 Jahren aktuell steuerfrei!“

Was bringt Dir das, wenn in 10 Jahren niemand bereit ist, den von Dir gewünschten Verkaufspreis zu bezahlen?

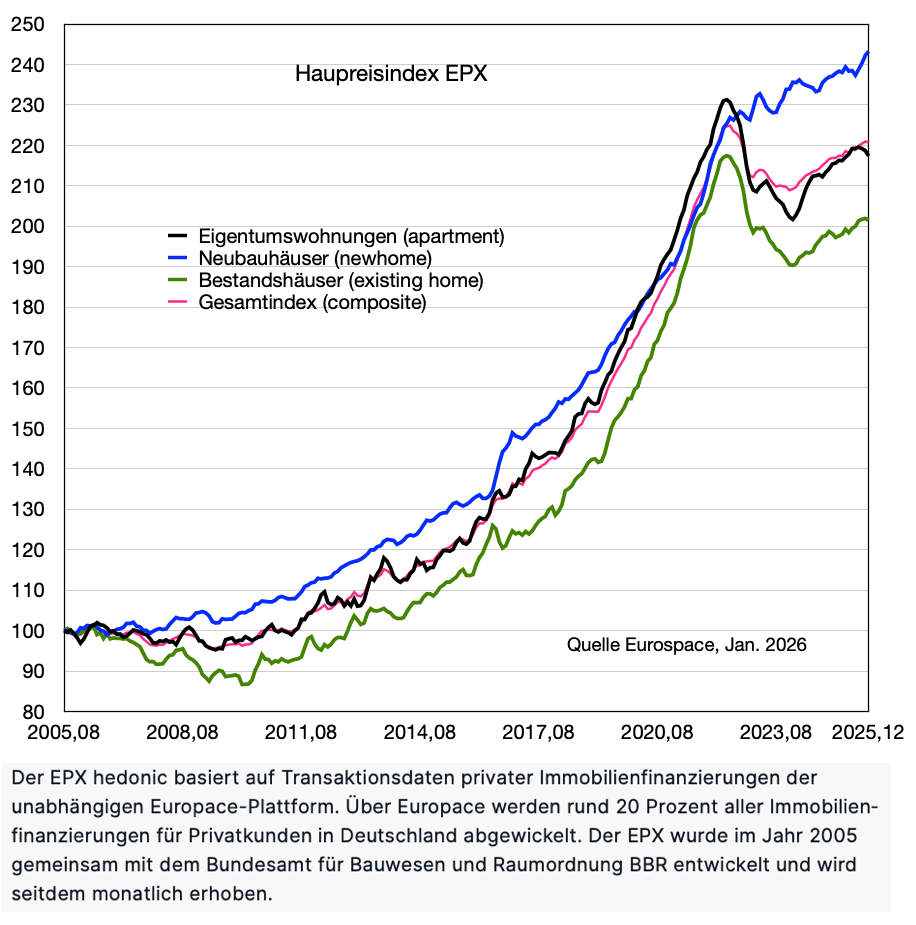

Hallo Dominik, prima dass Du dieses Thema angeschnitten hast.

Ein INDEX, den ich mir hin und wieder ansehe passt zu Deiner Diskussion noch. Hier also der EPX. Er wurde im Aug. 2005 gestartet – die 08 bei der x-Achse sagt nur dass es bis auf den letzten Wert immer August-Werte sind.

Das Reizwort HEIZGESETZ kann kaum vermieden werden, wenn man nach dem Auseinanderklaffen von Neu- und Bestandshäuser um und ab 2021/22 fragt.

Zu den vielen Kommentaren füge ich hinzu: Auch EMOTIONAL muss die Anlage stimmen, dann wird die Arbeit positiver bewertet und ein Stop-Loss leichter hinfällig. Seit Beginn meiner beruflichen Tätigkeit hatte ich immer eine Immobilie – aber nie an eine Währungsreform gedacht – an Alterssicherung schon.