von Thomas Lauer

AptarGroup beats estimates, aber stürzt nach den Quartalszahlen übel ab. Hat sich jetzt innerhalb fast eines Jahres halbiert. Was ist da los? Es scheinen wohl vermehrt automatisierte KI-basierte Verkaufsprogramme eingesetzt zu werden. Wahnsinn. Als Kleinanleger,der auf Einzeltitel setzen will, bleibt man ewiger Marktunderperformer. Vermutlich sollte man doch nur noch etf’s und Edelmetalle physisch kaufen. Das ganze Kapital geht in Nvidia, Broadcom, Microsoft, Alphabet und noch eine Handvoll anderer Werte. Der Rest schon halbes Jahr im Bärenmarkt. Ob der Absturz von Fiserv in dieser Größenordnung gerechtfertigt war, ist auch die große Frage. Meine Meinung mittlerweile: Als Kleinanleger, der sich nicht so viel Stress machen möchte, alles in etf’s und Gold investieren.

Kommentare

Schreibe einen Kommentar

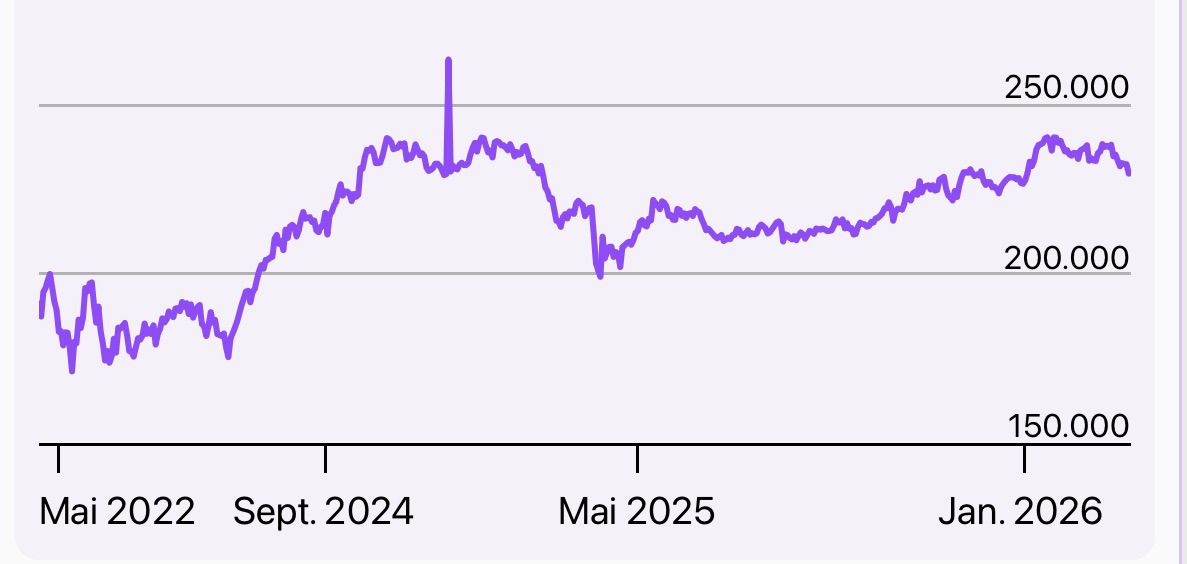

Depotchart seit 25.02.2022

Thomas, wenn du von Aptar nur 5 % im Portfolio hast, ist das nicht so schlimm. Andere Werte werden den Aptar-Verlust ausgleichen.

.

Für mich persönlich gilt: Seit ich auf breit streuende ETFs und ein strukturiertes Portfolio setze, haben sich meine Anlageergebnisse wesentlich verbessert.

.

Andere im Forum verfolgen andere Strategien mit Erfolg. Da gibt es durchaus mehrere Wege, mit denen du Geld verdienst. Immer gilt: „plan your trade and trade your plan.“

.

Die hohe Kunst des Investierens ist, dich selbst zu erkennen. Welche Strategie entspricht deiner Persönlichkeit? Und wo sind da deine Stärken und wo tappst du immer wieder in die selben Fallen?

.

Ich mache jedes Jahr einen Rückblick und frage mich: „Was ist mir gelungen? Was habe ich falsch gemacht? Wo möchte ich mich im nächsten Jahr entwickeln?“ …. Mit den Jahren (und Jahrzehnten) wirst du so immer besser.

.

Zum Thema Stress: Auch ein strukturiertes Portfolio braucht ständige Überlegungen und Verbesserungen. Hier ist allerdings die Kunst, möglichst wenig zu machen und dein Investment mit ruhiger Hand zu führen. …. Wenn es furchtbar langweilig wird, dann hast du alles richtig gemacht.

Vielleicht ist es hilfreich die 200 Tagelinie zu beachten. Wird die Linie von oben durchstoßen kann man sich trennen. Man sollte mit einer Aktie nicht verheiratet sein.

Vielen Dank für Eure Kommentare. Ich denke auch es gibt frappierende Ähnlichkeiten mit der Dotcom Blase Ende der 90er. Und jeder, der diese Zeit mitgemacht hat, setzt eben jetzt nicht sein ganzes Geld auf Nvidia, Broadcom. Amd, Alphabet und Microsoft. Auch wenn diese Unternehmen jetzt riesige Gewinne machen, werden sie meiner Meinung nach irgendwann abstürzen, da diese Wachstumsphase irgendwann enden wird. Cisco, Sun micro, Intel usw. haben vor 25 Jahren auch tolle Gewinne und hohes Wachstum gehabt und haben danach auch 80 % verloren.Das ist vermutlich auch der Grund, weshalb jeder LURO Chart irgendwann endet. Jedes halbwegs gute Unternehmen hat seine Wachstums- und Blütephase bis der Verfall beginnt. Das ist überall zu beobachten. Nicht nur bei Unternehmen. Diese Phasen können mal kürzer und mal länger sein. Ich persönlich werde die Anzahl meiner Einzelwerte reduzieren und den etf- Anteil erhöhen und nach einer größeren Korrektur auch Gold aufstocken. Und ansonsten auch immer bedenken, dass ich in 30-40 Jahren nicht die reichste Person auf dem Friedhof sein möchte.

Ich kann keine Ähnlichkeiten mit der DOT Com Blase erkennen.

Damals hatten die neuen Unternehmen keine nennenswerten Gewinne. Sie haben lediglich eine Wachstums-Story verkauft.

Alphabet, Microsoft und Amazon drucken hingegen die Milliarden, sind hoch profitabel, erwachsen, und haben ihre Burggraben errichtet. Ein für allemal!

Ich erachte diese Konzerne sogar als „defensive“ Werte…

Kleinere Unternehmen kaufe ich mir aus Prinzip nur noch in Ausnahmefällen. Ja, dort dürften noch weitere High Flyer abstürzen. Und der Chart kündigt dies meistens an…

Ich habe mir die Wahren Werte im Langfristchart mal angeschaut.

Da gibt es einige Kandidaten, die nicht mehr nach LURO aussehen.

Es gibt auch Muster:

.

Abwärtstrend seit 2021-23: Danaher, Givaudan, Thermo Fisher, Idex

.

L’Oreal läuft seit 2121 seitwärts

.

Scharfe Korrektur mit Abwärtstrend-Gefahr seit 2024: Watsco, Aaon, Fiserv, Old Dominion, Aptar.

.

Aus dem Sveska-Collulosa-Chart werde ich nicht schlau. Sieht nach Seitwärtstrend seit 2011 aus.

.

Stimmt meine Analyse? Was sollte man da tun? …

.

Ich persönlich glaube sowieso, dass nur sehr wenige Aktien über ganz lange Zeiträume nach oben gehen. Das verhindern schon die Branchenrotation und der technische Fortschritt. (z.B. die Eisenbahnaktien des 19. Jahrhunderts)

Volker und ich haben am 10. November unseren Hygienetag und schauen uns das alles in Ruhe an.

„Ich persönlich glaube sowieso, dass nur sehr wenige Aktien über ganz lange Zeiträume nach oben gehen. Das verhindern schon die Branchenrotation und der technische Fortschritt. (z.B. die Eisenbahnaktien des 19. Jahrhunderts)“

Ein sehr spannendes Argument!

Vielleicht gibt es eine Parallele zur damaligen Dotcom-Blase. Damals sind viele Kurse defensiver Aktien gefallen – vor allem Lebensmittelaktien und Consumer Staples waren betroffen, während die Tech-Werte stiegen. Als die Blase platzte, entwickelten sich dann diese Sektoren gegenläufig zum Markt: Deren Kurse stiegen dann nachhaltig, während fast alles andere fiel.

„Ich persönlich glaube sowieso, dass nur sehr wenige Aktien über ganz lange Zeiträume nach oben gehen.“

Unser Ziel ist es, genau auf diese Aktien zu setzen.

Kleiner Nachtrag:

Es fällt auch leider auf, dass bei den meisten luro-Chart Werten die hier vorgeschlagen werden, zum Zeitpunkt des Vorschlags die besten Zeiten bereits hinter dem Unternehmen liegen und der Absturz bzw. bestenfalls Seitwärtsbewegung unmittelbar bevorsteht. Ausnahmen sind derzeit eigentlich nur Alphabet, amphenol und Rollins. Intuitive surgical’s Bewertung ist jenseits von gut und böse. Sehe da kein großes Potenzial mehr. Die Strategie den LURO Chart möglichst früh zu entdecken und längstmöglich abzureiten, stößt auch an gewisse Grenzen.

Mein Strategie ist es eigentlich nicht, solche Charts „möglichst früh“ zu entdecken. Im Gegenteil: Je länger er bereitsvdauert, desto besser ist das Zeugnis.

Und dass es in solch langfristigen Entwicklungen längere Pausen und Korrekturen gibt, ist selbstverständlich.

„Und dass es in solch langfristigen Entwicklungen längere Pausen und Korrekturen gibt, ist selbstverständlich.“

.

Deshalb habe ich ja auch gefragt, ob meine Analyse richtig ist. Die gegenwärtigen längeren Abwärtsbewegungen kann man ja auch als Kaufgelegenheiten betrachten.

.

Dass sich die Charts einiger Werte so ähneln, kann auch mit den allgemeinen Bedingungen zu tun haben. Dann spiegeln die Werte vor allem ihren Sektor (Branche, Größe, Region, Investmentmode).

Das verstehe ich, lieber Aries. Allerdings können Volker und ich uns das erst am kommenden Montag anschauen. gerne hier schon Einschätzungen anderer.

Die wahre Werte Strategie ist auf jeden Fall eine tolle Sache lieber Herr Brichta. Ich habe auch sehr viele dieser Werte in meinem Depot. Nur schade, dass viele dieser Werte charttechnisch nicht mehr so gut aussehen. Aber selbst wenn man einige dieser Werte verkauft, stellt sich die Frage der Alternativen. Die Grundidee ist ja soweit ich es verstanden habe auch, dass es Werte sind, die einen Reset des Geldsystems überleben können. Da könnte ich mir z.B. vorstellen, dass eine Procter Gamble, mondelez oder Coca Cola eher überleben als eine intuitive surgical oder church Dwight, auch wenn die Kursentwicklung in der Vergangenheit bei letztgenannten Werten besser war. Auf jeden Fall denke ich, dass beim Hygienetag einige Werte verkauft werden sollten.

Wie wäre es z.B. mit micron technology, lam research, cadence statt Synopsys, Procter statt church Dwight oder auch FedEx für Old Dominion? Costco wholesale und kongsberg Gruppen wären gerade auch interessant. Viele Grüße

interessante Vorschläge, lieber Thomas. Aber gerade bei Church & Dwight hatten wir uns bewusst für diesen Wert entschieden und nicht für die bekanntere Procter & Gamble. Grund: Die Produkte von Church & Dwight sind ähnlich gut wie die von Procter, aber im Schnitt deutlich günstiger. D.h.: in Krisenphasen werden Menschen eher zu diesen Produkten greifen als zu den teureren, wenn sie aber merken, dass die günstigeren im Prinzip genauso gut sind, bleiben sie auch dabei, wenn es mit der Wirtschaft wieder aufwärts geht.

Nichtsdestotrotz werden wir den C&D-Chart am Hygienetag auf dem Prüfstand stellen.

Lam und Cadence hab ich auch. Aber jetzt noch einsteigen?

Nein ich denke jetzt nicht einsteigen. In cadence wohl eher, aber in lam jetzt nicht. Habe lam research auch schon recht lange. Gefallen mir besser als asml.

Eine „Strategie“, die immer funktioniert, kann es in einem weitgehend effizienten Markt nicht geben. 😉

Übrigens: Die Idexx (mit Doppel-X, früherer Vorschlag meinerseits, nur kurzzeitig aufgenommen) ist jetzt auf Allzeithoch. Geduld haben zahlt sich oft aus. Ich hatte sie behalten und aufgestockt. als sie sehr viel günstiger war.

„Eine „Strategie“, die immer funktioniert, kann es in einem weitgehend effizienten Markt nicht geben.“

Was sollten wir deiner Meinung also tun? Kurs ändern und Aktien raushauen, obwohl sie noch im langfristigen Aufwärtstrend sind?

Das Problem ist, dass einem langfristigen Abwärtstrend erst mehrere mittelfristige Abwärtstrends und kurzfristige Aufwärtstrends voraus gehen. So kann es Jahre dauern, bis man den langfristigen Abwärtstrend erkennt.

.

Es kommt hinzu, dass es im langfristigen Aufwärtstrend auch mittelfristige Abwärtstrends geben kann. In diesem Fall lohnt sich Halten oder Nachkaufen. Aber das kann auch schief gehen, wenn der langfristige Aufwärtstrend nicht wieder die Regie übernimmt.

–

Irre ich mich da?

.

Meine Nerven sind für derartige Strategien nicht stark genug.

Ich meine, dass es sogar die Nerven schont. Deshalb achten wir besonders auf die untere Begrenzung des ganz langfristigen Aufwärtstrends. Wird diese nachhaltig gebrochen, ist dieser Trend sehr oft zu Ende. Bei einer ganzen Reihe unserer „Ehemaligen“ hat sich dies bestätigt.

Natürlich gilt das nicht für alle Fälle. Zuweilen wird auch ein neuer Aufwärtstrend wieder aufgenommen. Aber bei der Mehrheit ist das eben nicht der Fall, und darum geht es mir. Mir geht es um Wahrscheinlichkeiten.

Ob sich nach dem Bruch des Aufwärtstrends ein neuer langfristiger Abwärtstrend ausbildet, oder ob der Kurs danach nur seitwärts geht, spielt für mich übrigens keine Rolle. Auch seitwärts ist eben nur seitwärts und nicht aufwärts.

Recht hast du, wenn du schreibst, dass sich auch in langfristigen Aufwärtstrends kurz- und mittelfristige Abwärtstrends ausbilden können. Aber diese sind für mich so lange tragbar, solange dabei nicht die untere Begrenzung des langfristigen Aufwärtstrends gebrochen wird.

In der Textform mag das kompliziert erscheinen. Es ist aber einfach zu erfassen, wenn man sich es anschaut. Genau dafür sind Charts da – sie visualisieren die Börsenentwicklung. Charts sagen oft mehr als tausend Worte.

Langfristig überdurchschnittliche Gewinne (soweit möglich) fordern häufig kurzfristiges Leiden. Klar, braucht man dafür Nerven (und Zeit).

Denke an Ken Fisher, der den „Markt“ gerne als eine Art höheres Wesen („The Great Humiliator“) beschreibt. Hilfst du ihm, etwas effizienter zu sein, belohnt er dich – das ist nur eine Frage der Zeit. Tust du das Gegenteil, demütigt er dich – auch nur eine Frage der Zeit.

Noch eine Erläuterung zu meiner Anmerkung bez. meines Verweises auf Ken Fishers Vorstellungen vom „Great Humiliator“ als höheres Wesen. Wer glaubt, dass eine bestimmte Sorte Aktien regelmäßig überperformen könne, spottet „The Great Humiliator“. Das mag er nicht und bestraft das zuweilen. Er bestraft alles, was zu einfach ist. Wer aber glaubt, dass etwas, das sich über viele Jahrzehnte als richtig erwiesen hat, nun einfach so keine Gültigkeit mehr besitzt, weil es so danach aussieht, wird von TGH ebenfalls bestraft. Denn das wäre ebenfalls zu einfach.

Ken Fisher sagt aber auch, dass nur die nächsten 30 Monate interessant sind. So wie ich ihn verstehe, beschäftigt er sich nicht mit Langfristentwicklungen einzelner Aktien. Es sucht vielmehr auf seine Art Investmentgelegenheiten. Kombiniert mit einem optimistischen Gemüt ist er damit recht erfolgreich. Er ist der Künstler der „wall of worry“.

.

Ich habe eine längere Zeit die Kommentare der Fisher-Schule verfolgt. Sie waren immer positiv gestimmt, besonders, wenn viele andere nur warnende Wort fanden. … Damit hatten sie Recht, weil die Märkte ja sowieso meistens steigen. … Als es dann aber wirklich bergab ging, hörte man nicht viel von den Fischer-Leuten. … Doch schon bald fanden sie wieder Gründe, optimistisch zu sein. … Kein Wunder, dann Bärenmärkte dauern nicht so lange. ….

.

Das ist wenigstens meine subjektive Beobachtung.

Das ist eine gute und richtige Beobachtung, lieber Aries.

Ich stelle auch hei mir fest, dass es viel leichter ist, Tiefpunkte zu erkennen und zum Einstieg zu blasen (wie zuletzt im April), als Hochpunkte zu indentifizieren. Deshalb lasse ich Letzteres bleiben.

Es fragt sich natürlich auch, wie treffsicher überhaupt noch Aussagen gemacht werden können, wenn das Börsengeschehen zunehmend von KI (= künstlicher Idiotie) bestimmt wird. Also, wenn die Börsen-KI genauso erfinderisch ist wie die Chat-Bots… verblödet dann der Markt? 😉

Die KI steht ganz am Anfang wie das Internet in den 90ern, als wir uns noch mit Modems eingewählt haben.

.

Ich glaube, dass wir in 10 Jahren in einer Welt leben werden, die wir uns heute noch gar nicht vorstellen können. Wer hätte im Jahr 2000 geglaubt, dass jeder Smartphones und Computer besitzt, die ständig online sind und deren Daten auf anderen Kontinenten liegen und in Echtzeit verfügbar sind?

… ja, dass diese Daten mit essentiellen Programmen im Internet verarbeitet werden, sodass der eigene Computer ohne Internet-Verbindung nutzlos wird.

.

Deshalb ist es unklug, sich jetzt über die Schwächen der KI lustig zu machen. … Die KI lernt schneller als wir!

Trotzdem ist es eine interessante Frage, wie sich KI auf das Börsengeschehen auswirkt. Meine Bobachtung ist z. B. dass im Unterschied zu früheren Zeiten Chartgrenzen viel häufiger sprunghaft angesteuert werden, anstatt diese wie in früheren Zeiten langsamer anzulaufen. Das mag mit dem automatisiertem Handel, ggf. auch unter Einbeziehung von KI, zusammenhängen. Aber vielleicht täusche ich mich ja auch. Wenn nicht, dann stellt sich z. B. auch die Frage, ob und wie Algorithmen bzw. KI entscheiden, ob solche Chartgrenzen gerissen werden, oder ob dass Reißen solcher Grenzen im Unterschied zu früheren Zeiten viel häufiger einfach nur das Ergebnis von „Unfällen“ ist, anstatt das Ergebnis fundierter Anlegerentscheidungen (oder auch gezielter, aber nur kurzweiliger Short-Attacken). Damit verbunden auch die Frage, ob die KI den Markt zukünftig effizienter macht, oder ob sie eher das Gegenteil bewirkt, oder ob der Markt dadurch instabiler oder gewissermaßen auch „übereffizient“ wird.

Sandro, deine Anmerkungen erinnern mich an die Verwerfungen des Marktes durch Computerhandel 1987. (Damals habe ich mich noch nicht für Börse interessiert.)

.

1987 ist der Markt aus dem Tritt gekommen. Aber man hat Wege gefunden, mit den automatischen Orders umzugehen. … Ganz naiv gehe ich davon aus, dass das mit den Verwerfungen durch KI-Handel auch so sein wird. …

„Was sollten wir deiner Meinung also tun? Kurs ändern und Aktien raushauen, obwohl sie noch im langfristigen Aufwärtstrend sind?“

Nein, genau das nicht.

„Was sollten wir deiner Meinung also tun? Kurs ändern und Aktien raushauen, obwohl sie noch im langfristigen Aufwärtstrend sind?“

Wie gesagt, nein. Vielleicht ist es sogar eine der besten Zeiten, diese Aktien zu kaufen. Vielleicht sogar dann, wenn sie die Chartgrenze nach unten reißen. Keine „Regel“ funktioniert immer.

Deswegen warten wir in der Regel darauf, dass solche Brüche nachhaltig sind. Wir schmeißen nicht bei der ersten leichten Trend-Verletzung raus.

Habe die idexx auch. Ist seit dem Rauswurf hier wirklich sehr gut gelaufen.😃

„Eine „Strategie“, die immer funktioniert, …“

.

Was bedeutet diese „Funktionieren“? Wahrscheinlich meinst du eine Strategie, die den Markt langfristig schlägt.

–

Ich fände es schon gut, eine Strategie zu haben, die bei Einzelaktien-Investments nach Kosten und Steuern genau so gut ist wie der Markt. … Kennt ihr eine solche Strategie?

Na ja, es gibt wahrscheinlich einen Haufen möglicher Strategien. Jede davon hat ihre Zeiten, aber keine von ihnen funktioniert permanent. Das wäre zu einfach. K. Fisher würde wahrscheinlich sagen: Wer das glaubt, wird TGHed.

Strategien kann man vielleicht auf einfachen Grundwahrheiten aufbauen. Das könnte z. B. Factor-Investing sein, wobei ich immer weniger daran glaube. Eine andere Strategie könnte z. B. auf der einfachen Grundwahrheit beruhen, dass Wachstumswerte (Tech-Werte) stärker wachsen. Wir wissen aber, dass beide nicht immer funktionieren (q. e. d.). Im weit fortgeschrittenen Bullenmarkt noch auf Wachstumstitel zu setzen oder mit Wachstumstiteln gar in eine Bullenfalle des bereits sterbenden Bullenmarkts zu tappen, kann böse ausgehen. Für ETFs habe ich mir eine Sektoren-Strategie überlegt, das ist ein Langzeitexperiment. Tja, und Wahre Werte könnte natürlich auch eine langfristig erfolgreiche Strategie sein, auch wenn derzeit eine größere Anzahl dieser Werte schwächelt.

Ganz allgemein vermute ich, dass Strategien – soweit es sie überhaupt geben kann – auf Langfristigkeit ausgerichtet sein sollten. Früher hatte ich schon einmal ausgeführt, dass eine Schwäche des Markts der variable (und natürlich auch unscharfe) Zeithorizont ist. Ich glaube, dass der Markt zuqeilen damit überfordert ist, weit genug in die Zukunft zu schauen und Entwicklungen über sehr lange Zeiträume im angemessen einzupreisen. Das ist natürlich nicht einfach (aber ein Grund, weshalb eine darauf basierende Strategie funktionieren könnte). Es wäre auch logisch, denn wir alle haben nur begrenzte Investitionszeiträume, wenn wir mit dem verdienten Geld auch etwas anfangen wollen. Insb. sind viele Fondsmanager vielleicht viel zu kurzzeitig ausgeichtet. Denn sie müssen liefern und können nicht viele Jahre abwarten, bis eine Strategie endlich aufgeht. Menschen scheinen allgemein häufig etwas damit überfordert zu sein, die Macht der Exponentialfunktion voll zu erfassen. Deshalb unterschätzen sie auch häufig den technischen Fortschritt.

Zur Strategie

.

Meinem Naturell entsprechend würde ich auf die großen klassischen Strategien setzen wie „Dogs of the Dow“ in einer ihrer Unterformen. Da muss man nur 1x im Jahr umschichten und man bezieht schöne Dividenden.

.

Ich könnte auch eine Momentum-Strategie verfolgen …. vielleicht in Kombination mit Value-Faktoren. … Dafür lasse ich übrigens schon länger ein Musterportfolio laufen. Auch die Kosten berücksichtige ich darin (ohne Steuern und Dividenden). …. Was soll ich sagen: Der Aufwand ist gigantisch und das Ergebnis auf Dauer nicht besser als der ACWI – eher schlechter.

.

Für mich immer noch der beste Ratgeber dazu: James O’Shaughnessy, What Works on Wall Street, 2012/4

Bez. alternativen Investmentideen/Strategien, die das Potential haben könnten, den Markt zu schlagen, finde ich das Konzept des „Human Intelligence Fonds“ (WKN: A3CNF5) der Greiff AG interessant. Sehr pfiffige Idee, finde ich. Anbei ein Link zu einem Youtube-Video, in dem Volker Schilling das Konzept erklärt: https://www.youtube.com/watch?v=hY1LkaWptPQ (schon über ein Jahr alt). Ich will zwar eigentlich keine Werbung machen, aber man kann etwas daraus lernen.

Zum Human Intelligence Fonds:

.

Die 2,4 % Kosten müssen erst einmal verdient werden. Eine Outperformance gegenüber dem MSCI-World liegt nur 2025 vor. Das war allerdings nicht so schwer, wenn man auf Goldminenaktien und chinesischen Aktien gesetzt hat wie in diesem Fonds.

.

Der Vergleich des Fonds mit dem MSCI World fällt bei comdirect übrigens anders aus als bei Volker. Vielleicht hat Volker in seinem Chartvergleich im Video die Kosten nicht eingerechnet.

.

Bei 80 Mill. Fondsvolumen ist eine Outperformance recht einfach, da man umschichten kann, ohne die Kurse zu bewegen.

.

Was das Konzept angeht, finde ich das Prinzip des Abschreibens ziemlich unsportlich. Letztendlich scheint es ein aktiv gemanagter Fonds mit hoher Konzentration und Nutzung von externen Anregungen zu sein.

In dem Interview sagt Volker, der Chartvergleich ist nach Kostenabzug. Der Anfangszeitpunkt des Vergleichszeitraum ist im Video allerdings etwas später gewählt als bei Comdirect, was den Fonds formal schon von Beginn an besser aussehen lässt. Statistisch aussagefähig wären die Ddaten natürlich ohnehin erst nach vielen weiteren Jahren. Allerdings sagt Volker ja auch, dass das Prinzip schon vor Auflage des Fonds getestet wurde, d. h. die Überperformance wurde zuvor schon für einen längeren Zeitraum nachgewiesen…

„Bei 80 Mill. Fondsvolumen ist eine Outperformance recht einfach, da man umschichten kann, ohne die Kurse zu bewegen.“

Klar. Aber das gilt für jede Strategie. Machen es zu viele, dann bewegt das eingesetzte Kapital zu sehr die Kurse, und dann kann eine Strategie nicht mehr funktionieren. Eine Besonderheit ist aber, dass der Fonds durch die Analyse der „Aktivität“ grundsätzlich immer in gewissen Maße abweichend vom Markt agiert. Würde also der Markt diese Strategie nun übernehmen (was vermutlich zur Instabilität führte), würde der Fonds also trotzdem etwas anders machen und sollte somit die Möglichkeit zur Outperformance haben. Gewissermaßen ist das paradox.

„Was das Konzept angeht, finde ich das Prinzip des Abschreibens ziemlich unsportlich.“

Einerseits ja. Andererseits tun wir das alle mehr oder minder, indem wir die Informationen nutzen, die uns zur Verfügung stehen. Und natürlich beobachten wir dabei alle den Markt, versuchen seine Fehler zu erkennen und zu vermeiden, predigen die Weisheiten erfolgreicher Börsenlegenden, nutzen Charts, die das Verhalten der anderen aufzeigen, schauen auf Indikatoren wie den „Fear and Greed Index“ um das Marktgeschehen massenpsychologisch zu deuten etc… Wir schauen also immer darauf, was andere machen und versuchen dabei, möglichst gut abzuschneiden. So gesehen, sind Privatanleger immer etwas unsportlich. Komplexe Eigenanalysen können wir ja auch gar nicht durchführen, solange wir diesen „Sport“ nicht hauptberuflich betreiben, mit Unterstützung durch Datenbanken, Tools und Mitarbeitern.

Ein Fonds wie der „Human Intelligence Fonds“ nähme mir also wahrscheinlich nur Arbeit ab, die ich mir sonst selber machen müsste, wie viele andere Privatanleger auch. Dass es auch das nicht umsonst gibt, ist klar. Aber vielleicht sind es die Kosten wert… Tatsächlich habe ich mir auch früher schon häufiger Top-Positionen von Fonds angeschaut und bin dadurch mehrfach auf Aktien aufmerksam geworden, die ich dann auch gekauft habe. Der Fonds kann einem solche „Arbeit“ abnehmen, obwohl ich natürlich nichts gegen Sport habe – es macht ja auch Spaß 😉

„Das war allerdings nicht so schwer, wenn man auf Goldminenaktien und chinesischen Aktien gesetzt hat wie in diesem Fonds.“

Ja, wenn. Der Fonds ändert seine Zusammensetzung von Zeit zu Zeit stark.

Vom Wahre-Werte-Depot inspiriert teste ich ein Resilienz-Portfolio.

.

Die Kriterien für die ausgewählten Werte sind: Eigenkapital > 40%, Bruttorendite > 10%, positives KGV, stabile Kurshistorie, Resilienz (keine ADRs etc.), ohne Rüstung und Tabak

.

Daraus wähle ich monatlich die Top 10 im 6-Monats-Momentum.

.

Dieses Portfolio läuft bei mir noch nicht so lange. …. Seine Ergebnisse sind ähnlich wie beim ACWI

Ich finde, dass der Markt eher ein Bärenmarkt ist. Viele gute Unternehmen verdienen mehr als vor 5 Jahren, sind aber niedriger im Kurs. Das ganze wird getäuscht, durch hoch bewertete Unternehmen. Dabei finde ich auch interessant, welche Abstürze es gab. Novo Nordisk, Fiserv sind nur Beispiele für viele Untergänge. Eine Lehre , die ich daraus gezogen habe: Hohe KGVs bergen ein großes Risiko, weswegen ich viele Werte aus unserem Depot nicht mehr kaufen würde. Nur ein kleines Zeichen von Schwäche im Geschäft. und der Kurs fällt um 50 Prozent. Und so sehen wir zur Zeit viele ausgebombte Werte und wenige Gewinner, die aber die Indizes dominieren. Interessant ist auch Buffett. Er meidet den Markt und ich nehme das mal ernst. Entweder ist etwas richtig teuer, macht aber noch ein nettes Gewinnplus oder wird gnadenlos geschrottet. Und dann haben wir auch Unternehmen, die zwar 10 % im Jahr wachen, aber auch ein KGV von 30 oder höher haben. Ich denke, in unserem Depot ist die Rückschlaggefahr höher als die Gewinnchance. Aber vielleicht gibt es auch Chancen: Es gibt zur Zeit viele Aktien mit Burggraben (und nein, Fiserv gehört nicht dazu), die günstig bewertet sind. Was zur Zeit völlig im Sonderangebot ist: Value Aktien. Die Frage ist da eher, ob sie in den nächsten 10 Jahren ihrer alten Performance gerecht werden oder in den Untergang marschieren. Und da wir in den letzten 15 Jahre eine Outperformance im Markt hatten, ist die Frage offen, ob der Markt irgendwann mal wieder richtig geschrottet wird, damit die 100 Jahre Bilanz wieder hergestellt wird, also dass der Markt eher nur 10 % im Schnitt macht und nicht15 bis 20%. Sicherlich ist die These richtig, dass Zeit im Markt mehr bringt als Marktiming. Aber man sollte auch beachten, was man kauft und zu welcher Bewertung man kauft. KGVs von 30 oder gar 40, und die haben wir, könnten hoch riskant sein, wenn es eigentlich nur ein 10 prozentiges Wachstum gibt. Der gute Warren denkt auch nicht daran in unsere Werte zu investieren. Wenn vieles fällt, aber der Markt nur noch von wenigen Titeln geschoben wird, die ambitioniert bewertet sind, sollte man mal darüber nachdenken.

Auch ich gehöre zu denen, die dieses Jahr im Minus liegen. Und ich denke, es werden viele sein. Natürlich bin ich falsch aufgestellt. Ich bin US lastig und der Dollarverfall hat mich getroffen. Aber bedeutet das jetzt, dass ich mich deutsch aufstellen soll? Nach all den Jahren gewinnt derjenige, der ein rein deutsche Depot hat. Aber wird der deutsche Markt deswegen in den nächsten Jahren ein Outperformer?

Meine persönliche Depotanalyse sieht so aus: Es ist viel wichtiger, Aktien wie Novo und Fiserv zu meiden. Mit Nike, Novo und Fiserv hatte ich Kaptalvernichter im Depot auch wenn ich bei allen im Fallen lange vor den Tiefkursen ausgestiegen bin. Also sollte einen nicht nur niedrige KGVs warnen sondern auch Hohe.

Deine Skepsis in allen Ehren, lieber Marco, aber von deinen drei genannten Aktien haben wir nur Fiserv im Depot. Und da hat der so horrende Sturzflug in den letzten Tagen uns gerade mal mit 1 % Depot-Wert belastet. Diversifikation heißt das Zauberwort. Ich sehe unsere Strategie durch die vergangenen Tage bestätigt.

Im übrigen bin ich im Oktober bei unserem Zertifikat nicht so günstig zum Zuge kommen wie erhofft, grins.

Marco, ich bin dieses Jahr 13 % im Plus.

.

Der Grund:

15% Gold,

15 % Emerging Markets,

19 % ETFs mit Dividendenstrategie von Vanguard und Van Eck.

Schon früh Reduktion der USA durch EM, die Dividenden-Strategie und den Kommer-Fonds. …

Bitcoin ist ausgegangen wie das Hornberger Schießen. Zu Anfang des Jahres hatte ich allerdings hier gute Performance.

.

Aber auch die All-World-ETFs sind dieses Jahr 8 % im Plus.

.

Zu Anfang des Jahres hätte ich nicht gedacht, dass das alles so gut läuft. Das war eigentlich schon länger meine Standard-Ausrichtung. Zu Beginn der Trump-Ära habe ich allerdings den Umbau weg von den USA verstärkt.

.

Alles Stand heute. Es kann vor Nacht leicht anders werden.

Aries, „Zu Beginn der Trump-Ära habe ich allerdings den Umbau weg von den USA verstärkt.“

Selber Schuld – was sind Deine wirtschaftlichen Beweggründe hierfür?

Aus den 10 Verboten von Kostolany:

„Sich von politischen Sympathien oder Antipathien emotional beeinflussen zu lassen.“

Sündigst Du gegen die 10 Verbote, Aries?

Ja, Michael, ich bin ein Sünder. Das gebe ich unumwunden zu.

.

Ich habe allerdings beschlossen, mich nicht von meinen Antipathien leiten zu lassen. Deshalb habe ich den USA-Anteil nur reduziert und nicht vollständig abgestoßen. Die USA sind immer noch mit Abstand die größte und innovativste Volkswirtschaft mit dem tiefsten Finanzmarkt weltweit.

.

Ich glaube allerdings, dass die gegenwärtige Politik den USA mittelfristig schaden wird. Der fallende Dollarkurs und die hohen Zinsen in den USA nehmen das schon vorweg. Deshalb habe ich die USA auf 40% im Aktienteil reduziert. Zudem habe ich einige flexiblere ETFs, die bei geeigneten Umständen die USA wieder stärker berücksichtigen werden. Das ist eine strategische Allokation und unabhängig von irgendwelchen Social-Media-Posts. Die Entwicklung der Märkte in diesem Jahr geben mir da jedenfalls recht.

.

Ich halte es mit Buffet und seinen sibyllinischen Abschiedsworten:

„Unser Aktienkurs wird sich launisch entwickeln und gelegentlich um etwa 50 Prozent fallen – so, wie es in den letzten 60 Jahren bereits dreimal vorgekommen ist. Verzweifeln Sie nicht; Amerika wird sich erholen, genauso wie die Berkshire-Aktien.“

Aries, „Ich glaube allerdings, dass die gegenwärtige Politik den USA mittelfristig schaden wird. Der fallende Dollarkurs und die hohen Zinsen in den USA nehmen das schon vorweg“

Warum soll die US-Politik den börsennotierten US-Konzernen schaden?

Kannst Du uns das bitte erklären und begründen?

Erklärung:

–

Die Zollpolitik führt zu Preissteigerungen und Innovationsschwäche in USA. Dazu empfehle ich das Video von Ronald Reagan: https://www.youtube.com/watch?v=Foggkeiwlp0

.

Die autoritäre Regierungsführung überwindet manche Blockade, die die Checks and Balances in USA aufgebaut haben. Aber sie unterhöhlt die Rechtsstaatlichkeit und Verlässlichkeit, die eine Wirtschaft und eine Nation brauchen, um sich gedeihlich zu entwickeln.

.

Diese Art der Migrationspolitik schreckt sowohl die dringend gebrauchten Facharbeiter als auch die High Potentials ab. Schaue dir nur an, wo die CEOs der führenden amerikanischen Firmen geboren sind – von Elon Musk bis Jen-Hsun Huang. … Viele kommen interessanterweise aus Indien.

.

Es kommt zudem ein schlecht verborgener Rassismus in USA wieder zum Vorschein. Rassismus hat bisher noch jedem Land geschadet.

.

Die Gängelung der Universitäten und die Einschränkung der Freiheit der Wissenschaften wird sich auf Dauer rächen.

.

Die USA gelten nicht mehr als verlässlicher Partner. Deshalb werden viele Länder immer mehr auf eigene Stärke und andere Bündnispartner setzen. Das wird die USA schwächen. Bisher konnte die USA die Welt gewinnen, weil die Welt von den USA begeistert war. Heute fürchtet man sie mehr, als dass man sie schätzt. …. Ja, auch die USA brauchen Verbündete, denen sie vertrauen können. … In diesem Zusammenhang ist besonders das Vorgehen gegenüber Canada vollkommen unverständlich. … Haben sie vergessen, dass Canadier in allen Kriegen des letzten Jahrhunderts an der Seite der USA gekämpft haben, dass sie ein gemeinsames historisches Erbe teilen?

.

Die Bestrebung, Canada und Grönland in die USA zu integrieren, macht für amerikanische Isolationalisten vielleicht Sinn. Dann wäre des Imperium groß genug, um vom Rest der Welt unabhängig zu sein. …. Doch das ist eine Illusion. Wie wir heute leben, sind die Produktionsketten weltumspannend und wir brauchen die Intelligenz der ganzen Menschheit, um uns in Zukunft weiter zu entwickeln.

.

Aus all diesen Gründen wird sich die USA mittelfristig schlechter entwickeln. Allerdings weist Buffet mit seinen Worten indirekt darauf hin, dass dieses großartige Land es auch immer wieder geschafft hat, sich zu reformieren. Dazu empfehle ich: Josef Joffe, The Myth of America’s Decline, New York 2014

Interessante Anmerkungen, lieber Aries. Ich erwarte allerdings, dass sich ein großer Teil der skizzierten Entwicklungen im Lauf der Zeit relativieren wird. Bald sind es nur noch 3 Jahre Trump. Ich bin also voll auf der Seite Buffetts.

Aries, vielen Dank für Deine Ansichten und Erklärungen.

Ich gehe gerne darauf ein, mit Fokus aus der UNTERNEHMENSSICHT und Investorensicht.

„Die Zollpolitik führt zu Preissteigerungen und Innovationsschwäche in USA“

Falsch.

Zunächst betragen die Zölle läppische 15 Prozent.

Die aufgrund der aktuellen Deals und Zöllen erreichte Produktionsverlagerungen in die USA sorgen für Know-How Aufbau in den USA – Grundlage für Innovation.

„Die autoritäre Regierungsführung…“

Welche autoritäre Regierungsführung?

In den USA finden regelmäßig Wahlen statt.

CHINA hingegen ist tatsächlich autoritär – und wirtschaftlich höchst erfolgreich…

Erkennst Du Deinen Widerspruch?

„Diese Art der Migrationspolitik schreckt sowohl die dringend gebrauchten Facharbeiter als auch die High Potentials ab.“

Falsch.

High Performer werden in den USA eingestellt auf legalem Weg.

High Performer migrieren in die USA und bevorzugen NIEDRIGE Steuern.

Auch deshalb meiden die Hochqualifizierten mittlerweile Deutschland.

Inder bspw wollen in die USA, kaum nach Deutschland – sie wollen in die EIGENE Tasche für die EIGENE Familie wirtschaften, und nicht für illegale Migration oder „Klimaschutz“. It’s the TAXPAYERS MONEY – genau darauf liegt der Fokus der Leistungsträger.

„Es kommt zudem ein schlecht verborgener Rassismus in USA wieder zum Vorschein. Rassismus hat bisher noch jedem Land geschadet.“

Welcher angeblicher Rassismus herrscht in den USA vor? Ist jeder, der illegale Migration ablehnt, aber legalem befürwortet, ein Rassist?

Wie rassistisch oder weltoffen sind bspw Chinesen, Araber oder Afrikaner?

Btw: Trump hat einen Vizepräsidenten mit indischer Frau ausgesucht… weltoffen.

„Die Gängelung der Universitäten und die Einschränkung der Freiheit der Wissenschaften wird sich auf Dauer rächen.“

Falsch.

Der Fokus an den Universitäten soll wieder zurück auf Naturwissenschaften in den USA gesetzt werden, und nicht auf Genderforschung und Co.

Schau Dir gerne mal die Entwicklung der deutschen Forschungsinstitute an – da kommt nichts brauchbares mehr herum.

„Die USA gelten nicht mehr als verlässlicher Partner. Deshalb werden viele Länder immer mehr auf eigene Stärke und andere Bündnispartner setzen.“

Falsch.

Die anderen Länder ordnen sich brav unter. Sie haben keine andere Wahl…sogar Indien kauft offenbar kein russisches Öl mehr…

Die Macht der USA wird stets zum Vorteil der US-Unternehmen eingesetzt.

Aries, Du argumentierst aus Deiner Ideologie heraus, was natürlich legitim ist.

Allerdings entscheiden die Erfolgreichen nach wirtschaftlichen Fakten.