von Christian Wolf

Emerson Electric Co. (WKN 850981) ist ein diversifiziertes, globales Fertigungs- und Technologie-Unternehmen und bietet als solches eine breite Palette von Produkten und Dienstleistungen. Über Expertise verfügt der Konzern in den Bereichen alternative Energien, Öl und Gas sowie Raffinerien, aber auch in den Bereichen Biowissenschaften, Chemische Industrie, industrielle Energiewirtschaft, Kraftwerksindustrie, Marine, Metallurgie & Bergbau, Nahrungsmittel- und Getränkeindustrie, Wasser und Abwasser sowie Zellstoff und Papier. Die Produktpalette reicht von Kontroll- und Prüfsystemen für Kraftwerke und mechanischen bzw. elektrischen Industrieantrieben über Stromversorgungs-, Heiz- und Kühlsysteme bis hin zu Konstruktions- und Wartungslösungen für private Haushalte. Das Geschäft gliedert sich in die Segmente „Process Management“, „Industrial Automation“, „Network Power“, „Climate Technology“ und „Commercial & Residential Solutions“. Quelle: AfU Research GmbH

.

Das Unternehmen mit Hauptsitz in St. Louis, Missouri wurde 1890 gegründet, hat 67.000 Mitarbeiter (2023) und eine Marktkapitalisierung von rd. 57 Mrd. €.

Das Unternehmen wurde in den letzten Jahren kräftig umgebaut, was die Schwankungen bei Umsatz und Gewinn erklären dürfte. Unter anderem hatte man sich dabei mit der Klimatechniksparte von einem relativ großen Geschäftsfeld getrennt. Im Gegenzug hat Emerson die Firma National Instruments gekauft, was vor allem den Bereich Industrieautomatisierung stärkt.

.

Deshalb möchte ich mich auf die aktuellen Zahlen bzw. Erwartungen beschränken. Die Umsatzerlöse konnten im abgelaufenen Quartal um 17 % auf 4,4 Mrd. US-$ gesteigert werden. Und der bereinigte Gewinn je Aktie (EPS) fiel mit 1,36 US-$ sogar um 25 % höher aus im Vergleichszeitraum. Für 2024/25 wird ein Gewinn von 3,89 € erwartet, was bei einem Kurs von 100 € ein KGV von 25,7 ergeben würde.

.

Die Dividende liegt aktuell bei rd. 2 %. Nicht schlecht im Vergleich zu den Wahren Werten. Lt. Onvista lag die EK-Quote 2022/23 bei 76 %.

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Danke für den Vorschlag, lieber Christian. Interessante Historie.

2 Fragen hätte ich dazu:

1. Wie stark ist die Firma im Bereich fossile Energieträger engagiert? Du schreibst von Öl und Gas …

2. Warum hat man die Sparte Klimatechnik abgegeben? Unsere Klimatechnikaktie Watsco gehört schließlich zu unseren besten Aktien überhaupt.

Der Umsatzanteil, der mit fossilen Energieträgern verbunden ist, wird wohl zwischen 30 und 50 % liegen. Der Umsatz in diesem Bereich generiert sich aus Prozesssteuerungssysteme, Mess- und Regeltechnik, Ventil- und Aktuatorlösungen, Industrielle Software, Industrie 4.0 und IoT mit denen Unternehmen in verschiedenen Branchen, darunter Öl und Gas, Chemie, Lebensmittel und Getränke, Pharmazeutika, Energieerzeugung und mehr, bei der Automatisierung und Optimierung ihrer Produktionsprozesse unterstützt werden.

.

Im Oktober 2022 hat Emerson Electric Co. eine Vereinbarung zum Verkauf einer Mehrheitsbeteiligung (55 %) an ihrer Klimatechnik-Sparte an Blackstone verkauft. Der Verkauf diente dazu, das Unternehmen finanziell zu stärken und Mittel für Investitionen in wachstumsstarke Kernbereiche wie Automation Solutions und digitale Transformation freizusetzen. Es war auch ein Schritt zur Portfoliobereinigung und zur Fokussierung auf strategisch wichtige und zukunftsträchtige Geschäftsbereiche.

Danke.

Was meinst Du / was meint Ihr? Ist ein Unternehmen, das bis zu 50% von fossilen Energieträgern abhängt, ein interessanter wahrer Wert für uns? Ich bin da eher skeptisch.

Zumal man gleichzeitig ein Geschäftsfeld im Wachstumsmarkt Klimatechnik aufgegeben hat 🤔

Deine Argumente kann ich akzeptieren und man sollte nur die besten Werte in dieses Depot aufnehmen.

Ich stimme Dir zu, dass die Klimatechnik sicherlich weiterhin sehr interessant bleiben wird (siehe auch die tolle Entwicklung bei Watsco). Allerdings ist die Klimatechnik für die nächsten Jahre ebenfalls keine umweltfreundliche Industrie, wenn man bedenkt, dass der weltweite Strom 2022 zu 64 % aus fossilen Energieträgern gewonnen wurde. Sicherlich wird der Anteil geringer werden, aber das wird viel Zeit benötigen.

Die langfristige Performance ist sicherlich kein Highlight. Betrachtet man allerdings einen kürzeren Zeitraum, dann sieht das schon besser aus. Auf die letzten 5 Jahre gesehen, waren aus dem momentanen WWD doch 13 Werte schwächer als Emerson. Darunter Werte wie Visa, Fiserv, Graco, Aptar und auch Roper.

Und noch was:

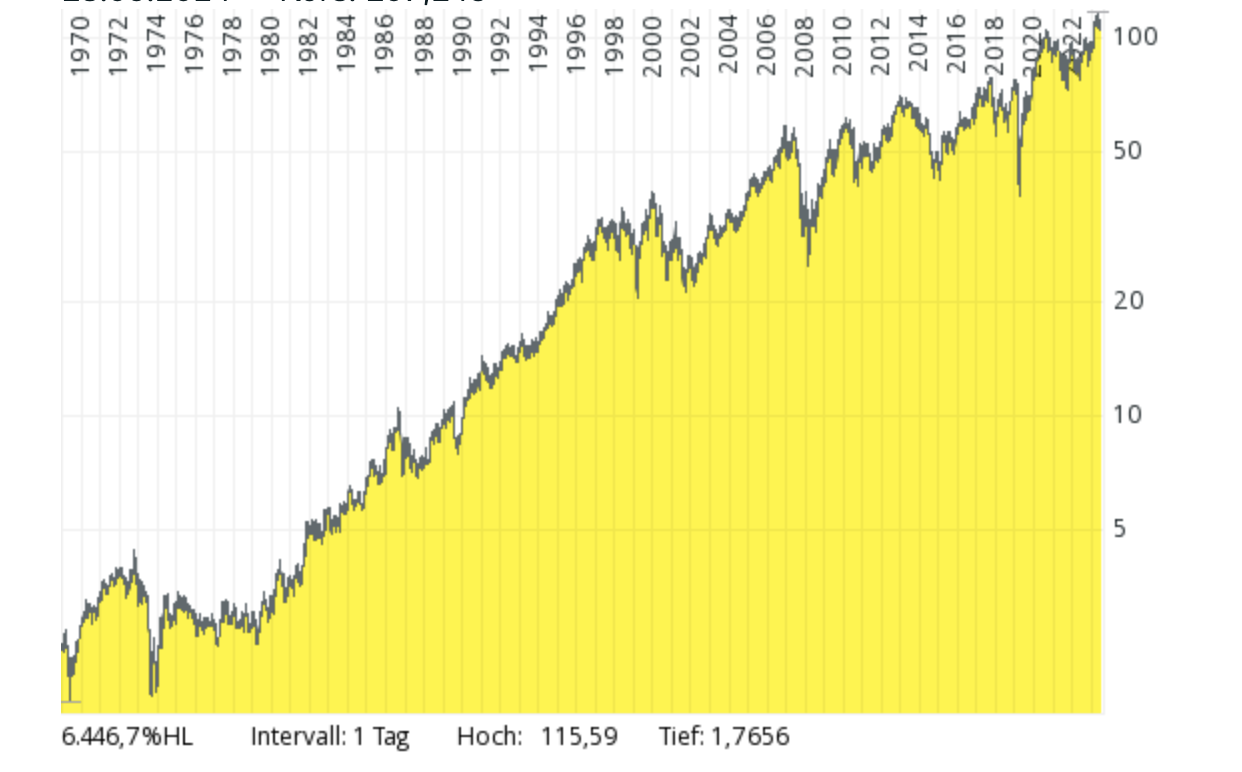

Der Langfrist-Chart sieht aufn ersten Blick zwar beeindruckend aus, prozentual lässt die Performance aber zu Wünschen übrig, auch im Vergleich mit anderen Wahren Werten. Die gilt vor allem fürs vergangene Vierteljahrhundert.

Nur mal zum Vergleich: Roper liegt seit Anfang der 90er-Jahre 27.000 Prozent im Plus. Emerson bringt es seit Anfang der 70er „nur“ auf 4.000 Prozent – bei 20 Jahre längerer Betrachtungszeit,