von Nils

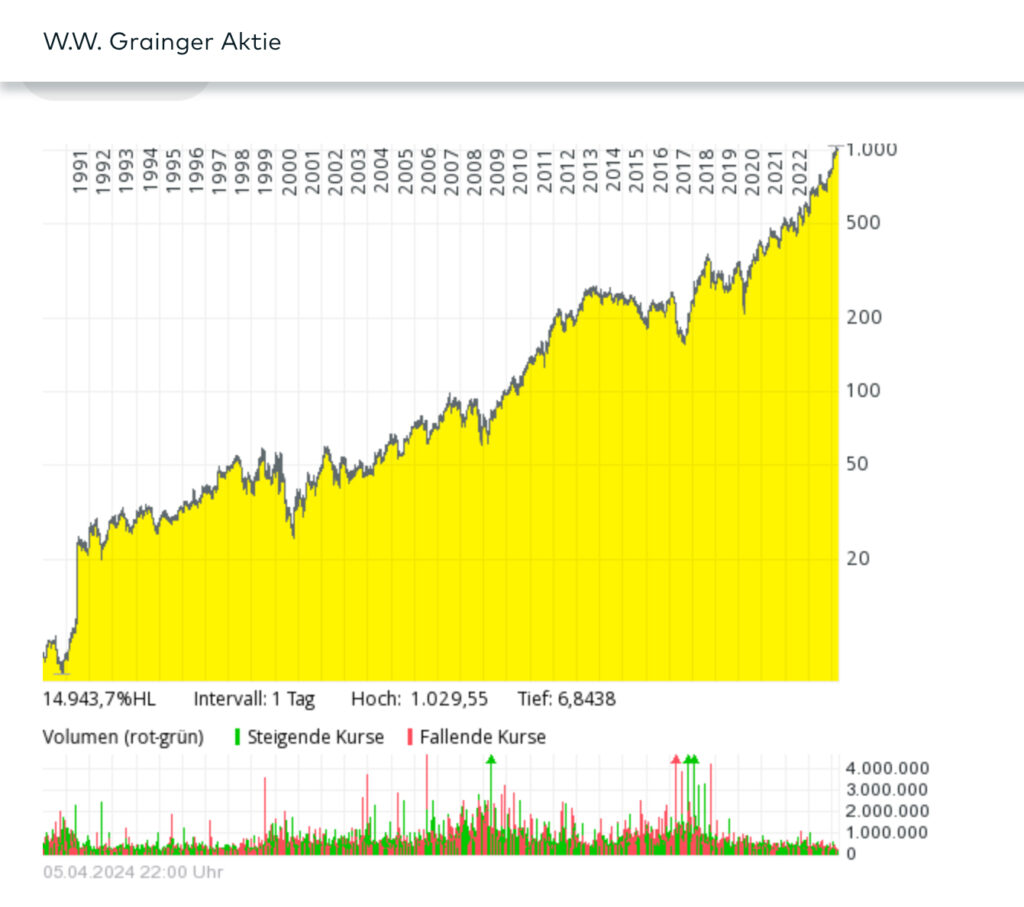

W.W. Grainger Inc. (GWW) ist einer der größten US-amerikanischen Distributoren für Produkte, die von Unternehmen und Institutionen genutzt werden, um deren Gebäude zu warten, zu renovieren und zu betreiben. Gründungsjahr war 1927 und GWW beschäftigt heute ca. 26,000 Mitarbeiter.

W.W. Grainger machte 2023 einen Umsatz von USD 16.5bn. Dieser ist seit 2015 nicht phänomenal stark gewachsen, aber er ist auch nie geschrumpft. Die Marktkapitalisierung liegt bei etwa USD 50bn, das PE Ratio bei 28 und auf Forward Basis bei 25.5. Das Debt / EBITDA Ratio ist mit unter 1 sehr ordentlich und DEBT / Equity liegt bei 0.88. Der ROE ist seit 2021 > 50% und war die Jahre davor bei mindestens über 30%.

Die Dividende wächst seit 53 Jahren, ist aber mit 0.73% relativ mager. Jedoch kauft das Unternehmen regelmässig Aktien zurück.

Das Chartbild weist seit 5 Jahren eine schöne Aufwärtsbewegung auf, etwas hochgeschossen, deshalb wäre eine Korrektur willkommen …

Freue mich auf Eure Meinung :O)

Kommentare

Schreibe einen Kommentar

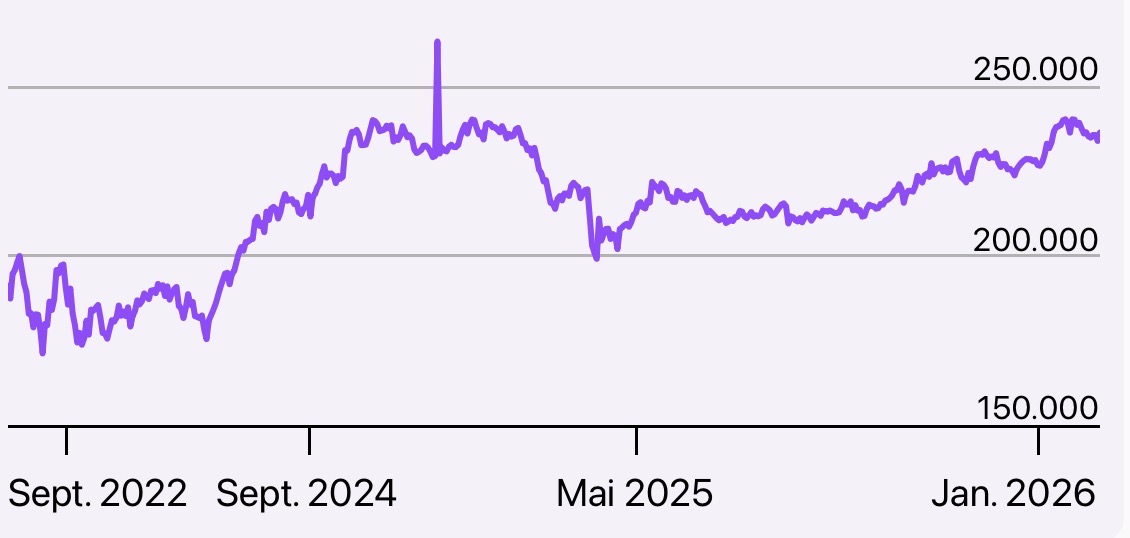

Depotchart seit 25.02.2022

Danke Nils,

für mich ein interessanter Wert, der mit 38% leider eine etwas zu geringe EK-Quote hat. Allerdings stimmt die Veränderungsrichtung der Quote in den letzten Jahren.

Wärst Du so lieb, die EK-Quotenentwicklung weiter zu beobachten und uns Bescheid zu geben, wenn sie sich in Richtung 50% bewegt?

Klar mache ich, danke für deine Rückmeldung Raimund.

Die EK-Quote kann durchaus stärker schwanken. Da stellt sich die Frage, wie man mit Premiumwerten umgeht, die sich über die Jahre von den gewünschten 50% entfernt haben. Ich denke da an Fiserv, die 2019 ihren Höhepunkt bei der EK-Quote von 47% erreicht hatte und seit dem kontinuierlich auf 34% gesunken ist. Wäre ja wirklich schade um solche Werte. Da gibt es nicht viele Aktien, die einen vergleichbaren Chart aufweisen können wie Fiserv und gleichzeitig ein halbwegs günstiges KGV haben (im Vergleich zu anderen Premiumwerten).

Richtig, Fiserv gehört zu den Ausreißern nach unten in unserem EK-Kriterium. Die Frage wäre also, ob wir bei Grainger auch eine Ausnahme machen?

Das passiert auch bei anderen „Wahren Werten“. Als ich „Canadian National Railway“ vorgeschlagen hatte, wurde bei Comdirect noch eine Eigenkapitalquote von 46,35 % angezeigt, was man noch als „fast 50 %“ gelten lassen kann. Aktuell wird jedoch eine EKQ von 38,2 % angezeigt. Sie hat dafür aber vielleicht andere Qualitäten, wie etwa ein sehr sicheres Geschäftsmodell…

Soweit ich mich erinnere, kam es in der Vergangenheit häufiger vor, dass das Eigenkapitalquoten-Kriterium bei Depot-Werten nicht (ganz) erfüllt war. Manchmal auch nur vorübergehend. Die Frage wäre vielleicht, welchen Stellenwert man dem einräumen sollte oder ob dies wirklich eine notwendige Voraussetzung sein sollte. Bez. der Krisenresistenz könnte man bspw. auch eine Obergrenze des Quotienten Nettoversculdung / EBIT fordern. Manche Investoren / Ratgeber machen das. Eine weitere Frage wäre, welchen Stellenwert das KGV haben sollte (in der Vergangenheit schon häufiger diskutiert). Alternativ KCV oder KBV. Wendet man nur Kennzahlen- und Chart-Kriterien (LURO, Langfristtrend intakt, aber ggf. Rücksetzter) an, käme das einer automatisierten Depot-.Verwaltung gleich, die im Prinzip auch ein Computerprgramm bzw. eine KI erledigen könnte.

Persönlich handhabe ich es so, dass ich zwar auch auf die Kriterien des WW achte, aber kein Kriterium als absolut notwendige Voraussetzung betrachte, solange eine Aktie als Ausgleich für einen Minuspunkt dafür in anderen Kriterien sehr überzeugt. Ich glaube, man legt sich andernfalls zu starke Fesseln an.

Eine hohe Eigenkapitalquote kann man auch als problematisch betrachten.

.

Es gab Zeiten, das sagte man: Viel Eigenkapital zeigt, dass die Firma nicht weiß, wo sie investieren soll, um zu wachsen.

.

Und viel EK kann eine Firma auch verleiten, zu teuer zuzukaufen wie beim Monsanto-Deal geschehen.

.

Ansonsten zeigt viel EK natürlich, dass die Firma in der Vergangenheit hohe Überschüsse erzielt hat und robust in die Zukunft geht.

„Und viel EK kann eine Firma auch verleiten, zu teuer zuzukaufen wie beim Monsanto-Deal geschehen.“

War der Monsanto-Deal tatsächlich eine Folge von zu viel Eigenkapital bei Bayer? Nach Meiner Erinnerung hat sich Bayer dafür sogar bis über die Ohren verschuldet.

Ich beobachte Grainger auch schon längere Zeit. Für das Jahr 2023 wird bei Comdirect allerdings eine Eigenkapitalquote von 46,2379 % angezeigt. Sie wäre demnach nahe dran an den 50 %, sofern die Angabe stimmt. Tatsächlich hatte ich kürzlich auch begonnen, in Grainger mittels eines Sparplans zu investieren (nur kleine Raten). Das KGV ist jedenfalls noch nicht so hoch wie mittlerweile bei vielen anderen „Wahren Werten“.

Interessant. Bei finanzen.net wird die EK-Quote mit 38% angegeben für 2023. Scheinen ja sehr weite Spannen zu sein 🙂

Persönlich liebe ich die breite Streuung, d. h. ich beschränke mich nicht auf 30 Werte und habe auch Fonds/ETFs dabei. Ich hantiere vielfach auch nur mit kleinen Beträgen, räume aber einigen wenigen Einzelwerten sehr viel höheres Gewicht ein. Außerdem achte ich auf die Sektorzusammensetzung für das gesamte Depot.

Hallo Sandro, gut, dass du etwas über deine Strategie schreibst. Das sollten wir auch immer wieder tun. Ich halte die Strategie-Fragen für genauso wichtig wie die Diskussion über Einzelwerte.

Na ja, „Strategie“ ist nicht in jeder Hinsicht passend, teils wohl eher Vorlieben. Wenn ich keinen Spaß daran hätte, mich um Aktien zu kümmern, würde ich mich mit ein paar ETFs begnügen…

„über deine Strategie schreibst. Das sollten wir auch immer wieder tun.“

Wozu, Aries? Deine Aufforderung ist ein klassischer Denkfehler.

Strategien sind ungeeignet, ständig über den Haufen geworden zu werden.

Eine Strategie muss jedoch genau dann angepasst werden, wenn nicht einkalkulierte Veränderungen eingetreten sind.

Die Kunst besteht vielmehr darum, eine bewährte Strategie beizubehalten.

„Die Frage wäre also, ob wir bei Grainger auch eine Ausnahme machen?“

Als mir das mit der EK-Quote von Fiserv aufgefallen ist, habe ich mir überlegt, ob ich denn Parker Hannifin als Depotvorschlag einreichen soll. Dieser Wert hat fast exakt die gleiche EK-Quote wie Fiserv und einen gleichmäßig verlaufenden Chart seit 1970. Den Vorschlag habe nicht eingereicht, da ich meine, dass es momentan genügend andere Premiumwerte auf der Ersatzbank gibt, die auch die Vorgabe der EK-Quote erfüllen. Das soll jetzt nicht heißen, dass Fiserv raus soll. Da kann man dann noch immer warten, bis sich eine Finanzmarktkrise andeutet.