von Raimund Brichta

Wir haben die Aktien von American Waterworks und SolarEdge vom Platz gestellt! Bei ersterer realisierten wir einen zweistelligen Gewinn, bei letzterer einen zweistelligen Verlust. Schwamm drüber 🙂

Neu im Spiel sind dafür zwei Hoffnungsträger: der Kabel- und Stecker-Hersteller Amphenol und der Messgeräteanbieter Badger Meter. Beide sind seit einiger Zeit auf unserer Ersatzbank. Nun haben wir ihre jeweiligen Kursrücksetzer in Richtung 200-Tage-Linie zum Einwechseln genutzt. l

Amphenol wurde übrigens von G.Braig vorgeschlagen und Badger Meter von Christian Wolf. Euch beiden ein herzliches Dankeschön dafür 🙂

Da unser Comdirect-Depot-Pfleger diese Woche im Urlaub ist, wird der Wechsel dort erst nächste Woche eingebucht – ebenso das Danaher-Spinoff, aufgrund dessen der Depotstand bei Comdirect zurzeit gut 1.000 € zu niedrig ausgewiesen wird.

An- und Verkaufskurse der Auswechslung sind bereits festgezurrt und im Wikifolio hinterlegt.

Kommentare

Schreibe einen Kommentar

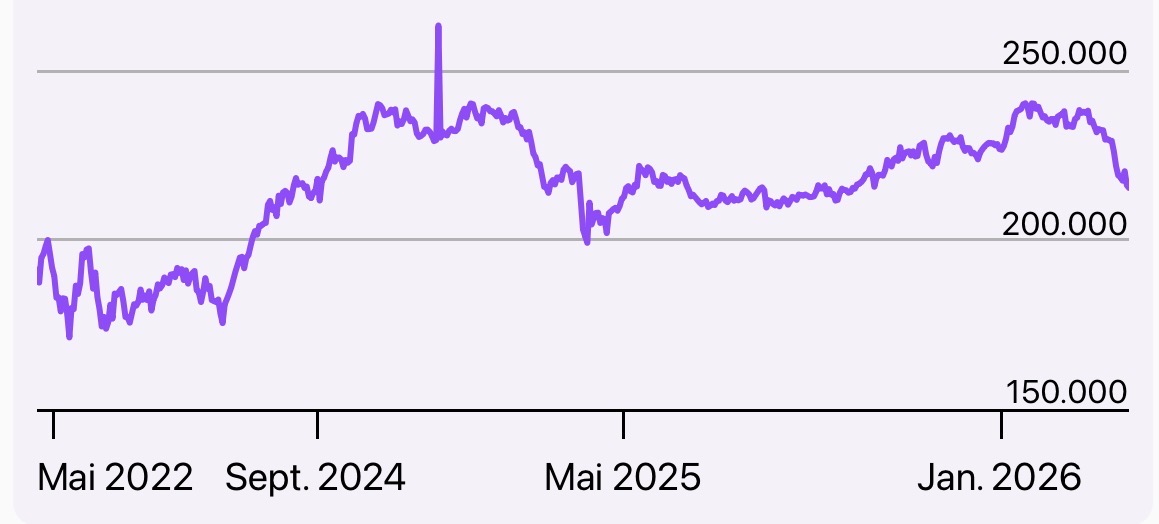

Depotchart seit 25.02.2022

„Wir haben die Aktien von American Waterworks und SolarEdge vom Platz gestellt“

Habe vor Wochen bereits American Water Works hinterfragt…der Absturz war sehr absehbar… 😉

Klimagedöns-Aktien sind mEn generell zu hinterfragen

Michael, ich habe den ESG-Investmentstil auch vollkommen aufgegeben. ESG ist schwer zu definieren und führt zu keinen sinnvollen Ergebnissen. Außerdem ist ESG zu einer reinen Marketingbezeichnung verkommen.

.

„Nachhaltigkeit“ im Sinne von Flossbach von Storch halte ich allerdings für sehr wichtig.

.

Dennoch sollte man das, was andere tun, nicht einfach herabwürdigen. Ein Ausdruck wie „Klimagedöns“ trägt nicht zu einer produktiven Auseinandersetzung bei.

Hallo zusammen,

ich bin ein stiller Leser der mal eine Frage an euch hat. Ich habe 90% in Aktien. Cash macht auch nicht glücklich 🙂

Ich habe beide Werte mal mit einer Milchmädchenrechnung analysiert.

Wenn ich mir die Aktienkurse ansehe sind beide bereits sehr weggezogen, nur ein kleiner Rücksetzer bei Badge Meter. Okay, sind aber beides Qualitätsaktien.

Nach Fair Value Gewinn, Dividende und Umsatz sehr überbewertet. Nach Peter Lynch Methode ebenfalls stark überbewertet. Und Badge Meter hat ein KGV von 62 !?

Meine letzte stolze Investition war 3M zu 100 Euro. Nach Fair Value Gewinn, Dividende und Umsatz brutal unterbewertet, sehr hohes Eigenkapital, schlechtes Wachstum. Nach Lynch okay bewertet. Die Probleme mit dem Teflon usw. sollen neuerlich geklärt worden sein, aber die Aktie stürzt weiter ab, Umsätze sind nicht gut aktuell.

Könnt ihr mich erleuchten ? 🙂 Bevor ich groß in Mercedes einsteige 🙂

Ich habe davor auch noch Reliance Industries gekauft, ich habe aber gesehen das war schon mal ein Vorschlag von Aries und Sebastian, den möchte ich nochmals machen, die Aktie hat meiner Meinung nach Nachholbedarf. Ist nur nicht gerade ESG. Und endlich mal Indien.

Ich finde auch ganz generell, dass bei der Aktienauswahl der Fokus viel zu sehr auf den USA liegt. Auch bei fast allen großen aktuellen Fonds. Wie seht ihr das ?

Schönes Wochenende, Jan

Nur ganz kurz:

1. Bei Comdirect wird das KGV mit 32 angegeben, nicht mit 62.

2. Der US-Schwerpunkt ist bei uns ganz bewusst gewählt, weil die USA in den vergangenen Jahrzehnten der beste Anlageplatz waren und dies nach unserer Erwartung auch in den kommenden Jahrzehnten sein werden. Mit anderen Worten: Das Klumpenrisiko in den USA ist unserer Einschätzung nach eine Klumpenchance.

Hallo Jan,

Auch ich lege seit geraumer Zeit den Fokus aus US-Aktien. Dafür gibt es eine Vielzahl von Gründen. Was konkret stört Dich an US-Aktien?

Reliance Industries – Big Player Indiens – habe ich in meinem Depot und mich über eine überraschende Sonderdividende gefreut. Bleibt liegen.

Dass Wahre Werte mit überhöhtem KGV und teilweise Schulden wie bspw American Water Works nicht schon vor Wochen aus dem WWD geworfen wurden verstehe ich nicht, muss es aber auch nicht. Ich bin schließlich kein Fan von Einheitsmeinung oder Meinungsdiktatur, sondern von Meinungsvielfalt.

Dennoch bietet das WWD mEn einige Aktien, die interessant sind.

Die Waterworks haben schon seit Jahren in etwa die gleiche Eigenkapitalquote. In diesem Kriterium waren sie also von Beginn an ein Kompromisskandidat. Trotzdem haben sie sich gut entwickelt, und wir haben jetzt mit über 70% Kursgewinn Kasse gemacht. Wo liegt da also das Problem?

Problematisch sind dagegen ganz andere Kandidaten. Zum Beispiel Solaredge, die wir jetzt ebenfalls rausgekegelt haben. Aber auch solche Versager gehören dazu. Man muss sich dann eben von ihnen trennen.

Hallo Michael,

ich bin sehr sicher, dass du keine Aktien von Reliance hast.

Schau mal auf die ISIN. Vermutlich lautet sie US7594701077.

In dem Fall hast du also kein indisches Wertpapier, sondern ein amerikanisches.

Und du hast dann noch nicht mal Aktien.

Dieser ADR / GDR – Krempel funktioniert nur solange die Sonne scheint, wehe es kommen Wolken.

Du kannst hier im Wahre Werte Blog gerne mal den Suchbegriff „Tata“ eingeben.

Vielen lieben Dank Freddy für die Infos.

Vorsicht ist angebracht.

Jan, wenn du etwas Grünes bei Reliance suchst, kann ich es dir zeigen. Sie wollen eine Wasserstoff Produktion in ganz grossem Stil aus erneuerbaren Energien aufbauen und den Wasserstoff dann weltweit verkaufen. Das ist keine heiße Luft. Reliance hat gezeigt, dass es neue Wirtschaftsbereiche ganz groß aufziehen kann. Vgl. den Öl-Diesel-Swap mit Russland, Telekom-Versorgung Indiens etc.

Hallo Jan,

auch bei dir bin ich mir sehr sicher, dass du keine Aktien von Reliance hast.

Siehe meinen Kommentar bei Michael.

Hallo zusammen

und danke für die netten Antworten.

Nein ich habe schon die richtigen Reliance aus Indien 🙂 vor einem Jahr gekauft.

Ich bin von Indien mehr überzeugt als von China und würde gerne anregen verstärkt in diese Richtung zu blicken.

Ich bin generell bzgl. der extremen Übergewichtung der USA besorgt.

Daher hoffe ich auch gerne auf die Klumpenchance 🙂

Gruß Jan

Hallo Jan,

das freut mich sehr.

Ich habe keine Ahnung, wo du Aktien von Reliance gekauft hast.

In Deutschland wohl eher nicht.

Aber du hast sicherlich eine gute Bank, die vielleicht auch an der Börse in Bombay handelt.

(Wo da die Papiere wohl gelagert werden?)

Gut, dass du sicher bist, dass die ISIN deiner Aktien nicht mit US…. beginnt und dass der Name deiner Reliance nicht den Zusatz GDR enthält. „Auch wenn da Aktie drauf steht, ist keine Aktie drin“)

Hauptsache du gehörst nicht zu den Leuten, die glauben sie hätten Aktien von Biontech.

Es ist an der Börse unmöglich solche Aktien zu kaufen.

Aber ich freue mich immer, wenn ich dazu lernen kann.

@Jan „Nein ich habe schon die richtigen Reliance aus Indien“

Welche WKN und welcher Börsenplatz hast Du ausgewählt?

Hallo Michael,

Consors, über Trendgate 🙂

WKN 884241

Branche Öl und Gas

Sitz Mumbai, Maharashtra

Handelt es sich hier um eine andere Aktie ?

samt Sonderdividende usw.

Viele Grüße

Tja Jan,

so habe ich mir das gedacht. Das Wertpapier mit der WKN 884241 hat die ISIN US7594701077.

„Handelt es sich hier um eine andere Aktie ?“

Nein Jan, es handelt sich nicht um eine ANDERE Aktie. Dein Wertpapier ist überhaupt KEINE Aktie, sondern nur ein GDR.

An der ISIN kann man es gut erkennen. „US“ !!

Es ist ein amerikanisches Wertpapier. Vermutlich nur ein Anspruch gegen eine amerikanische Bank. Es ist also keine indische Aktie, dann würde die ISIN mit „IN“ beginnen. Du bist also kein Aktionär. Ich nenne solche Papiere nur noch Zettelchen. Ich habe mit ADR und GDR sehr schlechte Erfahrungen gemacht und gutes Geld verloren, obwohl die Unternehmen, auf die sich diese Zettelchen bezogen, sehr gut waren. Ich habe alle ADR/GDR aus dem Depot verkauft und werde nie wieder welche kaufen, egal wie gut das Unternehmen ist (z.B. TSMC) .

Du hast deutlich mehr Risiken und weniger Rechte als ein Aktionär. Obwohl du kein Aktionär bist, hast du trotzdem die Risiken des Aktionärs und zusätzlich noch die ADR/GDR Risiken. Solange die Sonne scheint, wirst du zwar keinen Unterschied bemerken (und bekommst deine Sonderdividende). Aber wenn Probleme kommen, ist es oft zu spät. Wie z.B. bei Tata Motors oder beim Ukraine-Konflikt,

Ich habe mich hierzu mit Raimund schon öfter ausgetauscht und habe mich wiederholt gegen Samsung im Musterdepot ausgesprochen. Das Unternehmen ist sehr gut, aber das Papier im Musterdepot ist eben auch nur ein GDR und keine Aktie.

Es gibt viel mehr „sehr gute Aktien“ als ich mir leisten kann. Warum sollte ich mir also Zettelchen ins Depot legen?

Ja, darüber haben wir schon häufig gesprochen, lieber Freddy. Und ich habe mit einem Schmunzeln verfolgt, wie du JanG. hier „überführen“ wolltest, weil es von vornherein sehr wahrscheinlich war, dass er statt der tatsächlichen Aktien nur „Zettelchen“ hat 😉

Abgesehen davon, dass aus richtigen Aktien manchmal ebenfalls Zettelchen werden können (siehe Wirecard), ziehen die meisten hier wohl die richtigen Aktien vor. Der Fall Samsung bleibt eine Ausnahme, weil wir an die Aktie nicht drankommen.

Ja, Raimund, jetzt musste ich auch schmunzeln.

Du hast nämlich vollkommen recht.

🙂

Ist Resmed auch ein ADR? Zumindest im Wikifolio steht Resmed (ADR).

Komisch, in meiner Wikifolio-Übersicht steht die WKN 895878, und das ist die Aktie.

Ich beschäftige mich nicht mit Resmed und bin auch nicht bei wikifolio, aber nach einer schnellen Prüfung finde ich keinen Hinweis auf ADR.

Ich stimme Raimund zu.

Resmed WKN 895878 ist meiner Meinung nach die Originalaktie,

Hallo zusammen,

Erstmal vielen Dank für den Tipp bzw die Erklärung.

Das war mir überhaupt nicht bewusst, ich sehe mir das mal genau an.

Gruß Jan

Sehr gut, lieber Jan.

Dass war der Sinn der Sache.

🙂

Jan guck dir eifach mal das aktuelle Video bei Mission Money mit Peter Huber (40 Jahre Erfahrung als Fondmanager) an. Er geht auf Bewertungsfragen/Lynch FAANG-Aktien u. Kaufzeitpunkte ein.

Hallo Jan,

es gibt hier im Forum, wie du sicherlich bemerkt hast, unterschiedliche Investmentansätze. Ich bin auch jemand, der ein „Schnäppchengefühl“ beim Kauf braucht, aber dieses gibt es meist nicht gratis, sie 3M etc. Deshalb muss man hier gut abwägen und sich informieren. Dennoch fühle ich mich bei Aktien mit guter Dividende und Kurzpotential wohler als mit hohen KGVs, bspw. Mutares, Sixt, und weitere. Der Austausch hierzu ist aber nicht Kern des Forums, auch wenn mich genau das auch noch mehr interessieren würde.

Zu Mercedes meine persönliche Meinung: Nicht alles was hohe Dividenden und niedrige KGVs hat, ist auch günstig. Sinkt der Gewinn und fallen die Dividenden dadurch, sieht es schnell anders aus. Mercedes ist ein Zykliker, der aktuell auf dem Hochpunkt ist. Zudem ist in der deutschen Automobilindustrie durch Politik, Wettbewerb, Umbruch durch E-Autos und die leider sehr trägen und gewachenen deutschen Strukturen viel Ungewissheit, weshalb ich mir keine Mercedes ins Depot legen würde. Aber nur meine Meinung.

Gruß

Dominik

Glückwunsch Dominik zu Mutares… 😉 Ja, ich glaube wir haben einen ähnlichen Ansatz… Bei Mercedes ist der Abgesang zu früh… ich habe eine kleine Position und je nach Kursen stocke ich etwas auf, falls sie noch etwas deutlicher fällt…

Habe ich auch schon paarmal bemerkt, dass wir ähnliche Ideen und Denkweisen haben. Würde mich ja interessieren, was bei dir noch so auf dem Zettel steht aber vielleicht ergibt sich irgendwann mal die Möglichkeit eines Austausches 🙂

Zu Mercedes: Dass ich hier bei den deutschen Herstellern skeptisch bin, liegt wahrscheinlich daran, auch dass ich durch meinen beruflichen Hintergrund einfach zu nah am Geschehen der deutschen Automobilindustrie bin. Aber wie gesagt, alleine Charttechnich ist Mercedes selbstredend.

Den Wechsel der Aktien kann ich nachvollziehen, nur könnte es doch sein das

die Aktien generell noch auf Tauchstation gehen. Amphenol ist der Schaufelhersteller

(Steckverbindungen) egal ob Windrad, PV, Wasserstoffanlagen oder Solaranlagen verbindungen braucht man immer.

Was mich derzeit umtreibt ist eine Nachricht aus Hessen: die SPD möchte 10 % Autos jedes Jahr einsparen, d.h. in 10 Jahren haben wir keine Autos mehr und wenn jetzt macht jedes Bundesland mitmacht benötigen wir deutlich weniger Autos(Selbstfahrende Auto -Uber) Es wird folglich weniger produziert somit weniger Steuereinnahmen des Staates. Der Staat hat aber Verpflichtungen Renten Soziales,

Gehälter für Beamte usw.. Wie soll der Staat dies bezahlen. Die Nachkriegsgeneration hat unser Deutschland aufgebaut, die nächste Generation hat

davon gelebt und weiterentwickelt. Anscheinend möchte die nachfolgende Generation dies wieder abbauen. Und eine Frage bleibt was machen die Menschen dann für eine arbeit ? Vielleicht gehört dies ebenfalls zum Systemcrash. Und ob das dann friedlich geht, steht auf einem ganz anderen Blatt.

„Die SPD möchte 10 % Autos jedes Jahr einsparen, d.h. in 10 Jahren haben wir keine Autos mehr“

Diesen mathematischen Irrtum hätte ich dir nicht zugetraut – wo du uns doch einen so vielversprechenden Depotvorschlag gemacht hast 😉

es dauert länger als 10 Jahre,aber irgendwann sind sie trotzdem weg(mathematisch)

Preisfrage an Dich: Wann genau werden sie weg sein?

Bei 50.000.000 Autos 169 Jahre, bis der Bestand unter 1 rutscht.

Danke fürs Nachrechnen. Kommt jemand auf ein anderes Ergebnis?

Dieser Effekt ist der Grund, warum -10% nach einer längeren Baisse nicht mehr so schlimm sind. (in Euro) …. Haben wir nach 2000 und 2008 alle mitgemacht.

„…Hessen: die SPD möchte…“

„Diese Maßnahmen können auch mit verhältnismäßigen Eingriffen in private Rechte verbunden sein“ (Quelle: SPD)

Dahin geht die Reise seit Jahren in Deutschland. Viel Spaß dabei, denn das ist alles nur das beste für Dich.

„Die deutsche Bundesregierung hat sich verpflichtet, die Agenda 2030 auf nationaler Ebene umzusetzen.“

(Quelle:

https://www.stiftungen.org/sdg-report/das-stiften-und-die-sdgs/der-globale-aktionsplan-fuer-eine-bessere-und-nachhaltige-welt.html )

Taj, nach langen Überlegungen habe ich für mich selber beschlossen, American Water Works aufzustocken. Ihr Geschäft ist beinah monopolartig. AWW liegt natürlich eher deutlich unter der 200 Tageslinie. Aber sollte jetzt wirklich eine nachhaltige Erholung des Marktes einsetzen, wird diese schnell von unten nach oben durchbrochen werden und ein Kaufsignal auslösen.

Die letzten Quartalszahlen waren bessert als erwartet und AWW war schon lange nicht mehr so günstig. Schauen wir mal.

Ebenfalls aufgestockt: LVMH, Church&Dwight, Nike, Texas Roadhouse und ein Einstieg in Coca Cola.

Finanz Reserven: 2000 Minus im Dispo. Damit wäre das Weihnachtgeld verplant.

Na dann Hallelujah. Die nächsten drei Monate werden spannend.

Marco, Finanz-Reserven über Dispo? Da musst doch die sehr hohen Dispozinsen auch mit einspielen, dass sich das rechnet…

Bin zwar auch fast All In aktuell… aber auf Kredit… da würde ich dann lieber umschichten und auch kleine Gewinne mitnehmen, um wieder Cash zu generieren, wenn ich woanders größere Chancen sehe…

Das ist nur ein oder zwei Monate. Ich bekomme noch Weihnachtsgeld. Länger dauert der Kredit nicht. Man weiß nie, wann man sich irrt, aber irre ich mich, macht das R.B auch. Nur wann soll man kaufen, wann dafür sparen? Ich habe mich für die zweite Oktober Woche entschieden.

– Aktien auf Pump sind ein No-Go

– Die ausgewählten Werte langfristig mEn solide

– Mich stört die Verschuldung bei einigen Werten

– Ausschüttungsquote von Coca-Cola ist mir zu hoch

@Andreas: mich juckt ein Wiedereinstieg bei Jd.com

Michael, ich habe leider bei JD.com ein EK bei ca. 37 €… halte aber weiter. Alibaba sieht besser aus, auch wenn ich dort trotzdem etwas im Minus bin.

Glaube weiterhin mittelfristig an Chinawerte (habe nur die beiden)… stocke aktuell aber auch nicht auf. Meine Cashposition ist zu gering und da muss ich haushalten. 😉

Beide Werte sind die jeweiligen Marktführer in China und werden langfristig ihren Weg machen, sofern kein geopolitisches Totalchaos ausbricht.

Ich habe gerade eine Position MSCI EM wieder eröffnet. Damit bin ich neu in China eingestiegen. Der Markt ist so ausgebombt und unbeliebt, dass sie Chinesen gar nicht so schlecht sein können, wie sie gehandelt werden. Außerdem glaube ich, dass sie mit ihrer Umstrukturierung zu einer stärkeren Binnenwirtschaft mit mehr eigenem Konsum weiter kommen werden,

Antizykliches Investieren ist i.d.F. m.E. chancenreich. Auf Dauer wäre mir China z.Zt. noch zu spekulativ…..

Alibaba deutlich im Minus, JD.com Minus 7,5 Prozent.

Auch auf vermeintlich ausgebombte Kurse können weitere Einschläge folgen. V.a., wenn Faktor Geld negativ ist und es schöne Zinsen aufs Cash gibt…

Geduld Geduld

Aries und Andreas, Ich habe mir heute wieder Jd.com (EK 25,50 Euro) gekauft, welche ich ja bei 62 Euro verkauft habe.

Für alle Indien-Interessierten: https://www.cnbc.com/2023/10/12/india-economy-imf-upgrades-growth-outlook-experts-warn-of-headwinds.html

Ich bleibe für Indien positiv gestimmt. Indien ist auf dem aufsteigenden Ast. Ein geopolitisches Risiko kann ich nicht erkennen.

Heute bpsw und u.a. Infosys mit großen Verlusten.

Liegt mEn einzig und allein daran, dass Faktor Geld negativ ist.