von Volker Schilling

Welche Themen waren diese Woche am Finanzmarkt relevant?

- Schott

- Schotten

- Schotten dicht

Schott

Der erst dritte und zugleich größte Börsengang in diesem Jahr an die Frankfurter Wertpapierbörse, die Schott Pharma aus Mainz, hat es trotz widrigem Börsenumfeld erfolgreich an die Börse geschafft. Die 23% frei handelbaren Aktien wurden zu 27 Euro pro Aktie an der Börse platziert. Der Rest bleibt vorerst bei der Mutter Schott AG, der mit diesem Börsengang 935 Mio. Euro zufließen. Der erste offiziell festgestellte Kurs von 30 Euro zeigt die Bereitschaft der Börsianer, die Aktie auch anzunehmen. Mehr als 10% Zuwachs in der Erstnotiz darf als gelungenes Börsendebüt betrachtet werden. Unter dem Motto „I Schott the Kalif“ konnte zudem der Staatsfonds von Katar als Ankerinvestor gewonnen werden. Schott Pharma für mich auch ein interessantes Investment für die Zukunft und nicht nur, weil in meiner unmittelbaren Nachbarschaft der Standort Müllheim liegt. Und die nächsten deutschen Börsengänge sind mit Renk und DKV Mobility bereits in den Startlöchern. Mal schauen, ob die beiden eher wie Schott oder Schrott werden.

Schotten

Schottische Tugenden sind angesagt in Zeiten der wirtschaftlichen Stagnation, der Rezession und der Inflation. Die Konsumenten und Verbraucher gehen in Deckung, wie die diese Woche veröffentlichten Zahlen des US-Verbrauchervertrauens und der hiesigen GFK-Konsumanalyse zeigen. Und zum Ende des dritten Quartals erwarte ich in den Quartalsberichten zahlreiche Gewinnwarnungen. Die Börse geizt schottisch mit Kursgewinnen und geht weiter auf Tauchstation. Auf dem Dudelsack der Berichterstattung spielen die Marktteilnehmer bereits den Untergang des Mull of Kintyre und titeln reißerisch: „MSCI AC World Index ist nun 8 Tage in Folge gefallen, das ist die längste Verlustserie des Jahrzehnts.“ Die Bravehearts unter den Anlegern hoffen derweil auf die Saisonalität des letzten Quartals und akklamieren: Es kann nur einen geben, einen Jahresendspurt, auch als Jahresendrally bekannt. Ich dagegen bereite mich auf das Schlechteste vor und hoffe auf das Beste. Daher setze ich auf Unternehmen mit schottischen Tugenden, die ihr Geld zusammenhalten und starke Barmittelüberschüsse, sogenannte freie Cashflows, produzieren. Dazu auch mein aktuelles Interview hier als Link: Mit diesen Cashflow-Königen durch stürmische Börsenzeiten.

Schotten dicht

Die abgelaufene Woche brachte aber für einige Unternehmen auch gravierende Einschnitte. So machten diese Woche VW und Audi kurzerhand die Schotten dicht, nachdem ein Softwareproblem die Produktion lahmlegte. Und die deutsche Chemieindustrie machte beim Kanzlergipfel deutlich, dass sie kurz davorsteht, die Schotten am Standort Deutschland ebenfalls zu schließen, wenn die Energiekosten weiterhin so hoch bleiben. Es wird immer deutlicher, dass sich Deutschlands Wirtschaft mehr und mehr von der positiven Entwicklung anderer europäischer Staaten abschottet und an Boden verliert. Hausgemachte Probleme flankiert von wirtschaftsfeindlichen Entscheidungen in der Bundesregierung. Betrunken von parteipolitischen Ideologien vergisst man, dass am Ende jemand die Zeche bezahlen muss. Um im Bild zu bleiben: Mir wäre lieber, die Schotten wären dicht, als wir machen die Schotten dicht. In diesem Sinne genießen Sie ein kühles Guinness und geizen Sie nicht mit Feedback zu meiner Meinung. Aber bitte keine Kommentare unterhalb des Schottenrocks.

Ihr Volker Schilling

Weitere Greiffbar-Ausgaben lesen

Kommentare

Schreibe einen Kommentar

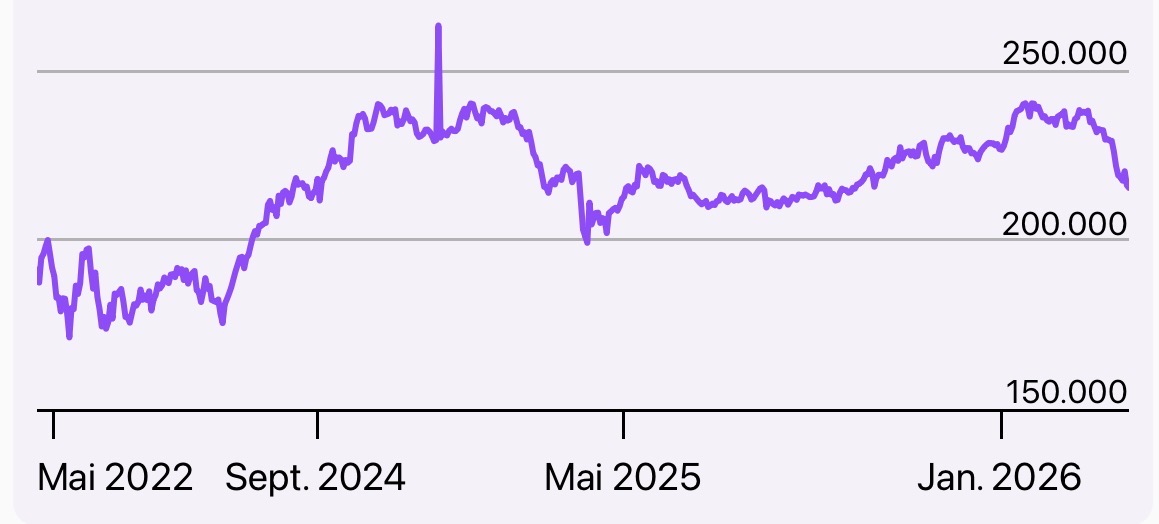

Depotchart seit 25.02.2022

@Aries: hast Du ebenfalls Reliance Industries im Depot?

Die haben eine üppige Sonderdividende ausgeschüttet…Ich war ganz überrascht.

Aber irgendwie logisch: Russland verscherbelt sein Öl an Indien, Indien verarbeitet es weiter und verscherbelt seine Produkte an den Westen.

Gewinner: Russland, Indien und manch Aktionär

Verlierer: Westen bzw die Kunden, welche überteuert importieren

Wer Fehler macht, und diese nicht einsieht und nicht korrigiert, geht baden…

Reliance habe ich schon vor einiger Zeit verkauft, als sie anfingen zu sinken. Der indische Markt war zu diesem Zeitpunkt überteuert.

.

Insgesamt habe ich mich nach meiner Indien-Reise entschlossen, keine einzelnen indischen Aktien mehr zu kaufen. Auch, wenn wir uns intensiv damit beschäftigen, was angesichts der guten englischsprachigen Finanzpresse in Indien möglich ist, werden wir Indien nicht verstehen. Das Land geht seinen eigenen Weg und ist sehr komplex. In unseren ersten Tagen dort, erlebten wir ein kleines Erdbeben und Separatistenunruhen. Beides fügte sich ganz nahtlos in den Alltag ein. Nur, dass das Internet zwei Tage ausgeschaltet war. … Niemand war beunruhigt. Allein die Wirtschaftsvertreter protestierten wegen des Internet-Shutdowns. Moody warb auf Plakaten für den G20 Gipfel und für den Wirtschaftsstandort Indien

.

Indien bilde ich über meinen EM-Nebenwerte-Fonds ab. Der ist übrigens dieses Jahr stärker gestiegen als der ACWI!

„Indien bilde ich über meinen EM-Nebenwerte-Fonds ab“

Kannst Du bitte die WKN posten?

Indiens Weg wird erfolgreich sein. Ganz einfache Begründung: Weil seine Bevölkerung bildungshungrig und leistungsbereit ist. Und Indien ein Big Player ist.

Viel mehr muss man nicht beachten.

SPDR MSCI Emerging Markets Small Cap – WKN: A1JJTF

.

Nebenwerte gedeihen besser in freien Finanzmärkten und weniger in Autokratien. Deshalb hat der Fonds viel Indien und wenig China. … Freiheit und Rechtssicherheit sind für den wirtschaftlichen Erfolg eines Marktes essentiell. Seit 2021 konnte der Fonds eindrucksvoll beweisen, wie er die Wachstumsstärke von EM in Kursgewinne umsetzt. Ob das langfristig auch so ist, muss man erst sehen.

.

Ganz davon ab. Zur wirtschaftlichen Entwicklung von China ist das letzte Wort noch nicht gesprochen. Zumindest die Börse dort ist so ausgebombt, dass einige gute Nachrichten zu einer Erholung führen könnten. Deshalb habe ich gerade auch den normalen EM-Index wieder ins Portfolio aufgenommen. Seine Underperformance gegenüber den SPDR Nebenwerten ist auch einem Anti-China-Sentiment geschuldet.

.

Meine Ansicht: Xi ist nicht Putin. Ohne Xi wäre der Krieg in der Ukraine vielleicht noch mehr eskaliert. …. Aber auch Xi ist ein Autokrat mit allen Fehlentwicklungen, die damit zusammen hängen. Dennoch halte ich ihn für klug und realistisch genug.