von Raimund Brichta

Manch einer wirft uns vor, unser Depot sei “US-lastig“. Was nach Ballast und Belastung klingt, ist bei genauem Hinsehen jedoch das genaue Gegenteil: eine Befreiung vom Elend der restlichen Börsen.

Ich war selbst erstaunt, als mir klar wurde, wie sehr der amerikanische Markt all die anderen Börsen deklassiert – und das seit Jahrzehnten!

Keine andere Börse hat Bestnote 1 so verdient wie der US-Markt:

Seit Anfang der 80er-Jahre hat sich der S&P-500-Index vervierzigfacht – also plus 3.900%! Seit dem Jahr 2000 hat er sich immerhin verzweieinhalbfacht, also plus 150%. Dividenden kommen noch dazu.

Was haben wir in Europa dem entgegenzusetzen? Nichts!

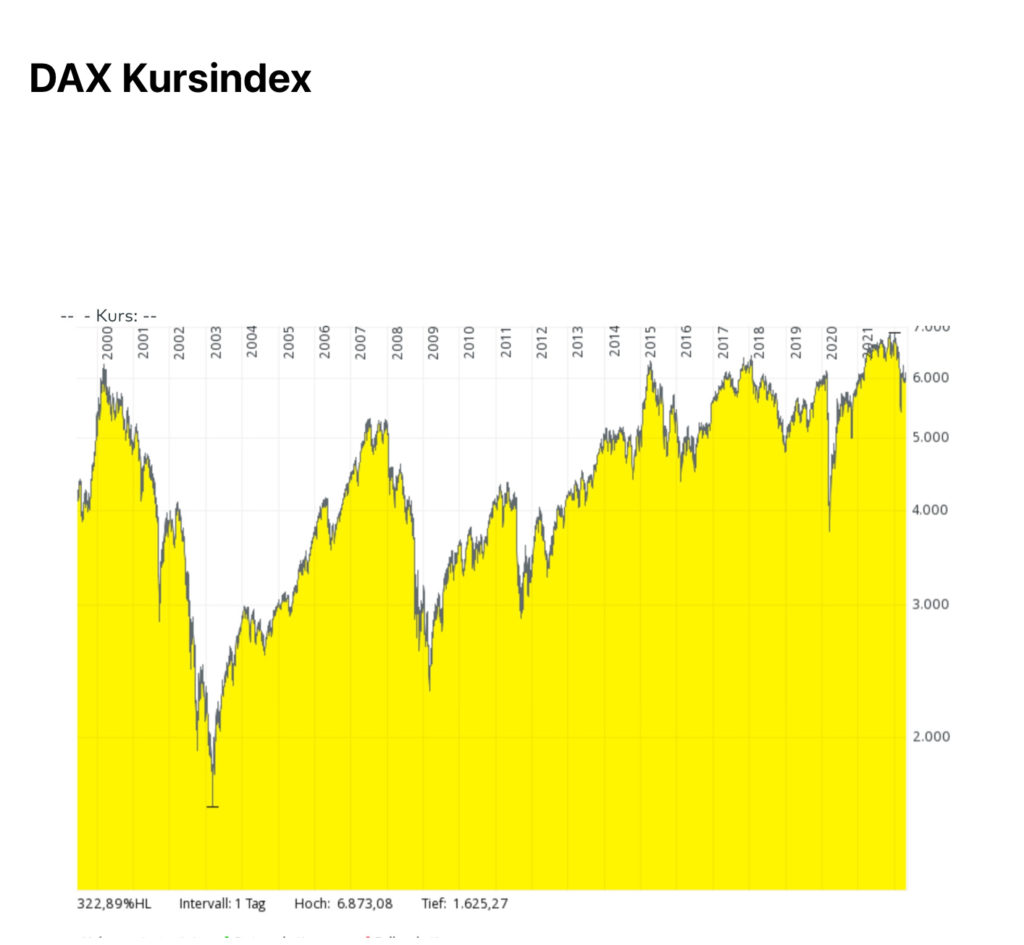

Der Kurs-DAX zum Vergleich:

Seit 22 Jahren Null Prozent performt. Gesamtnote: allenfalls ausreichend.

Der DAX-Performance-Index, den wir normalerweise betrachten, steht nur wegen der in ihm enthaltenen Dividenden ein bisschen besser da. Aber da all die anderen Kursbarometer ohne Dividenden ermittelt werden, taugt der Performance-DAX in diesem Vergleich nichts.

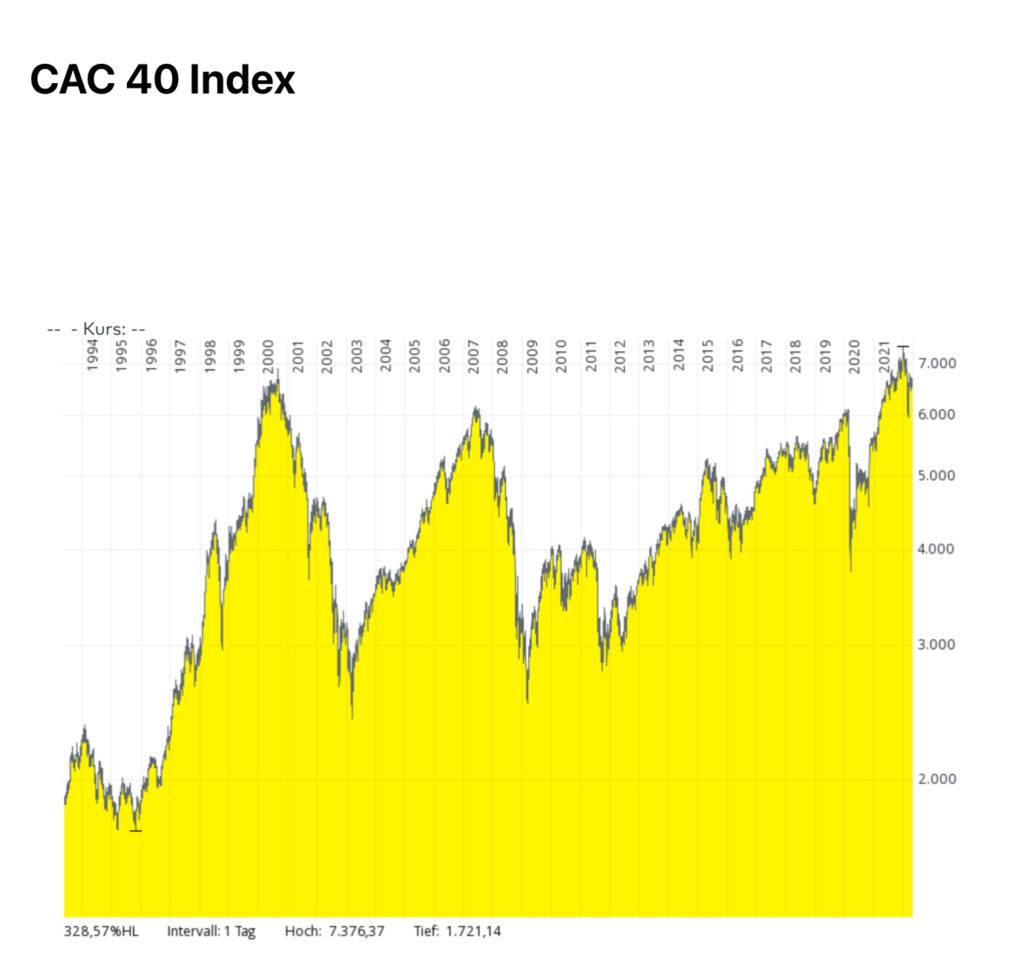

Auch um uns herum sieht es nicht besser aus:

In Paris gab es seit 22 Jahren außer Dividenden ebenfalls nichts zu holen.

Deshalb kriegt auch diese Börse nur Note 4.

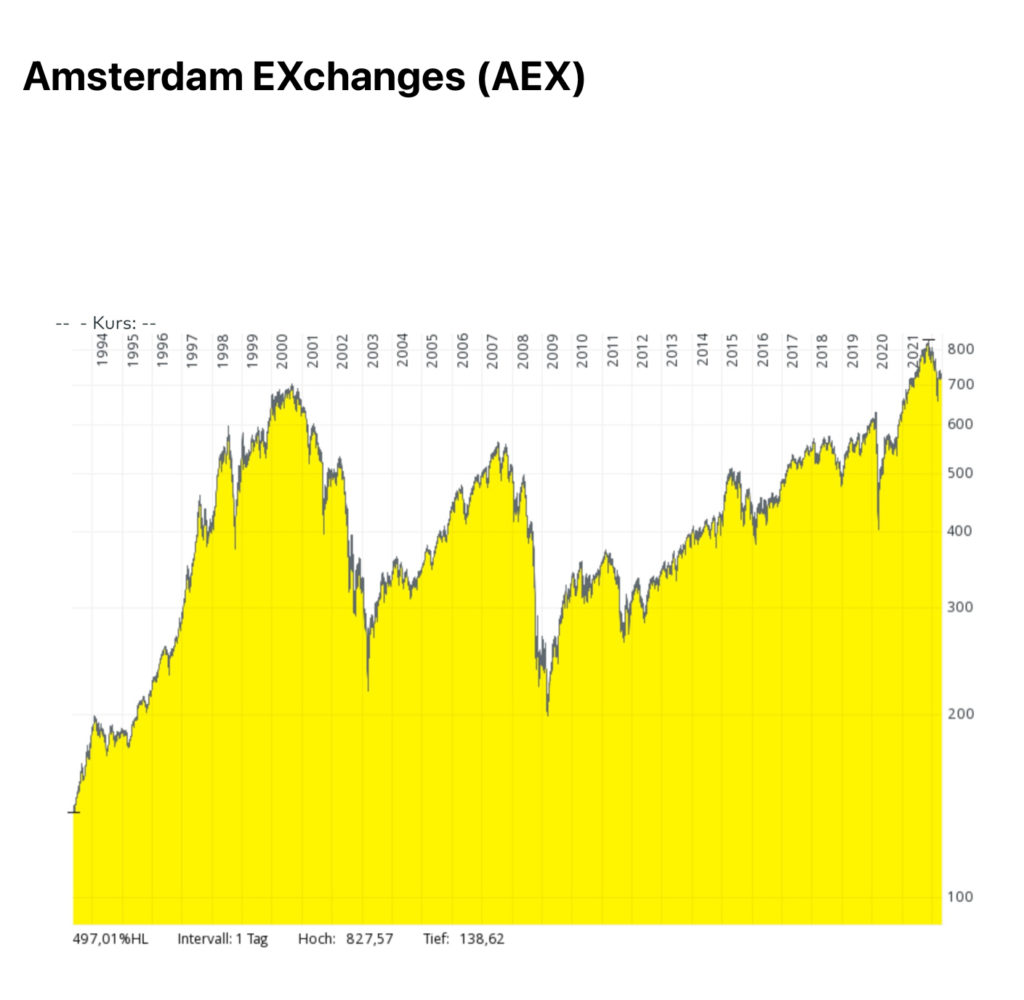

Das gleiche Bild in Amsterdam:

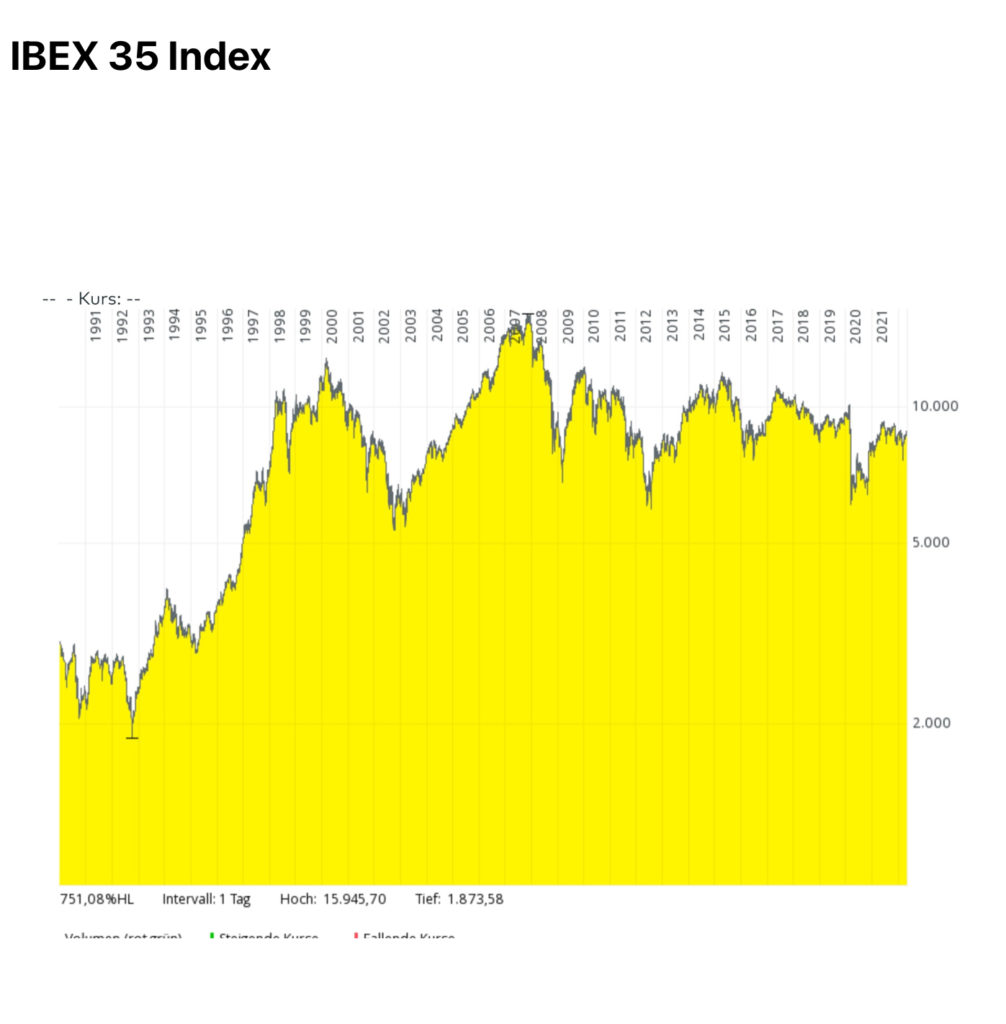

Über die Südeuropabörsen hängen wir besser gleich den Mantel des Schweigens:

Der spanische Markt liegt deutlich unter dem Stand vor 22 Jahren – mangelhaft!

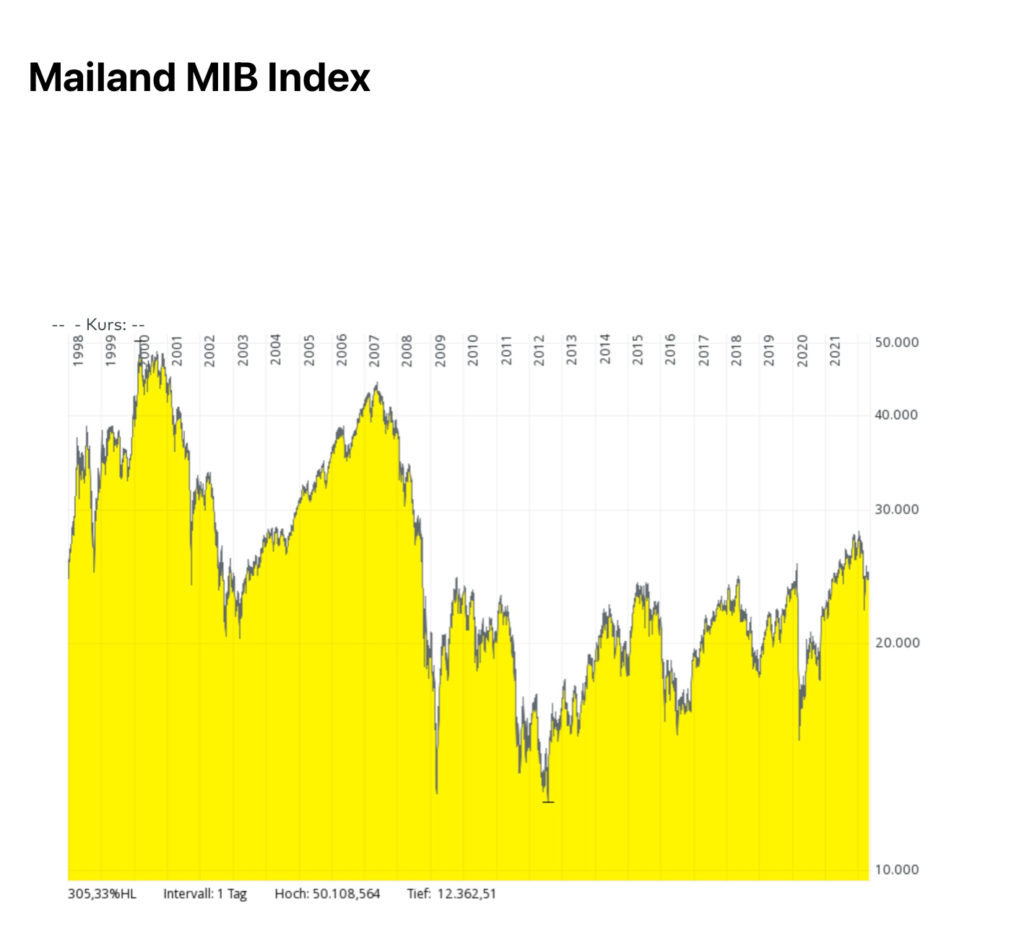

Und Italien ist noch schlechter – ungenügend:

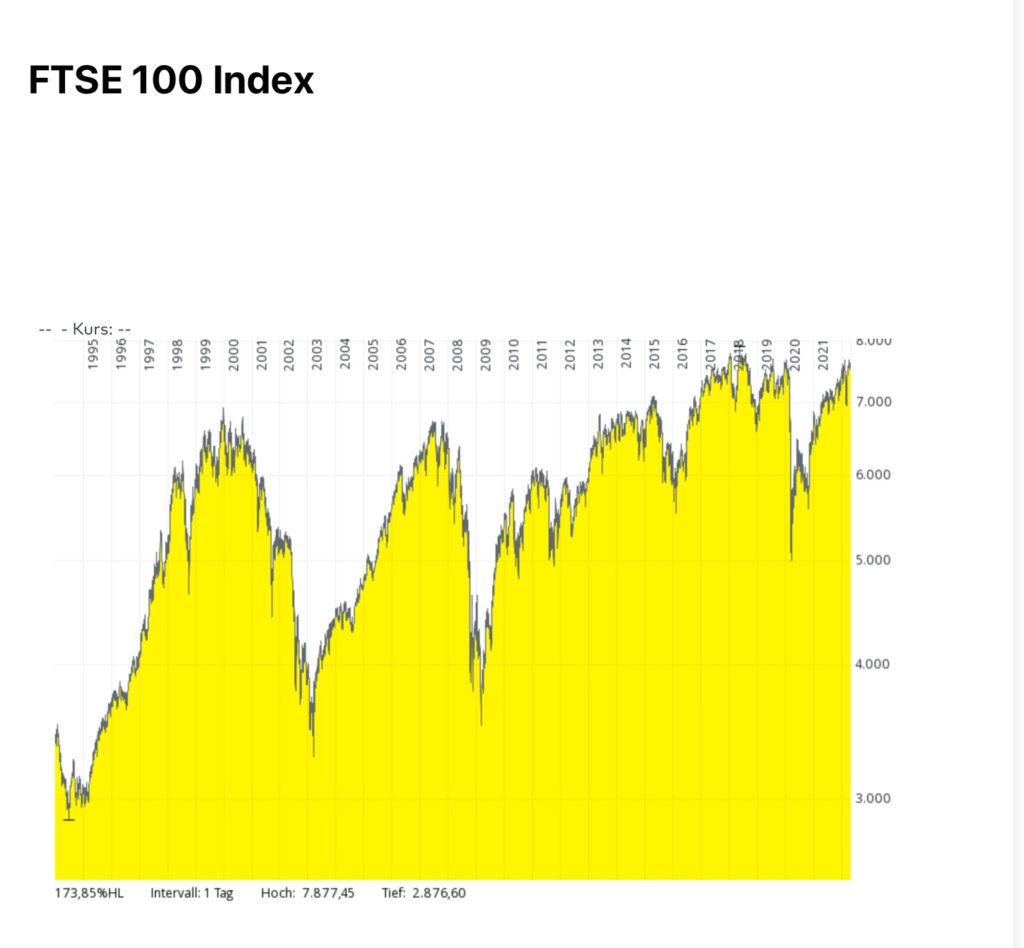

Die Londoner Börse sieht dagegen vergleichsweise erfolgreich aus:

Immerhin liegt der Footsie gegenüber 2000 leicht im Plus – trotz Brexit! Mehr als eine 4+ verdient aber auch er nicht.

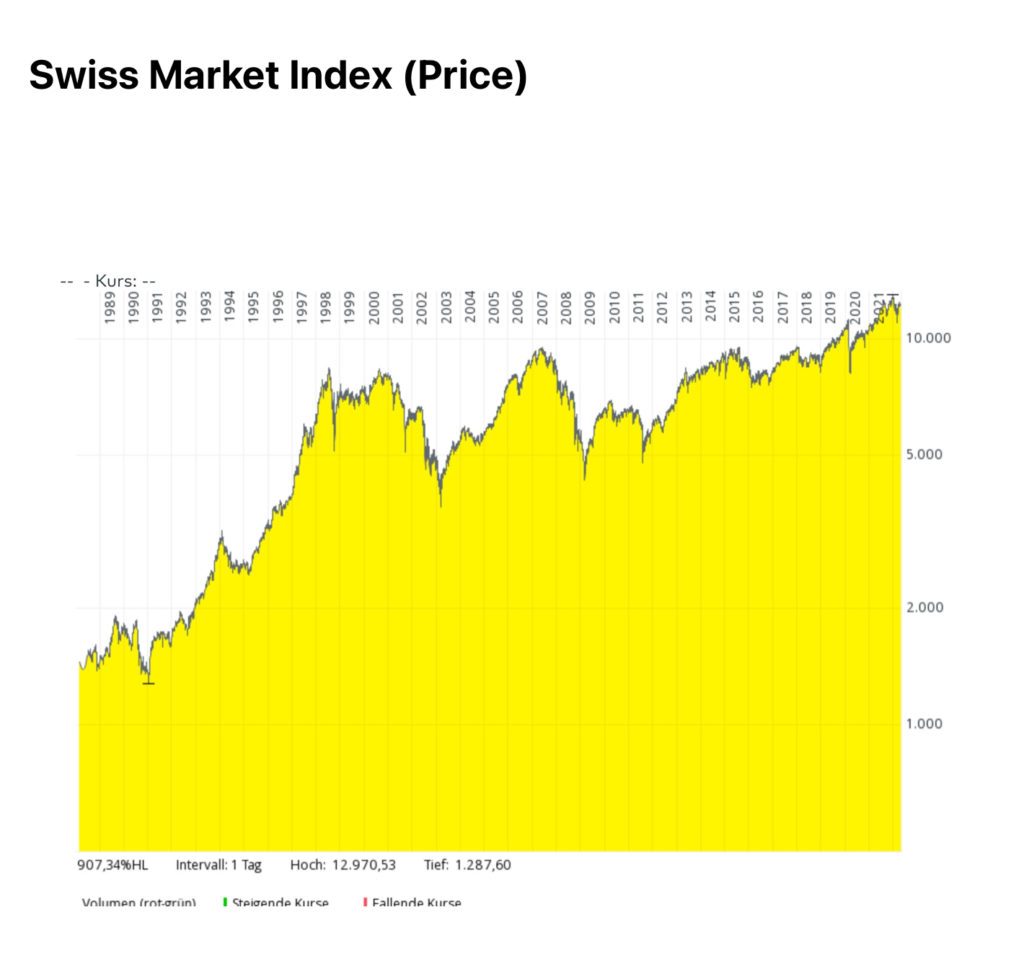

Ein Markt, der die anderen Europabörsen in den Schatten stellt, ist die Schweiz:

Das sieht nach einer 2- aus. Hinter New York hinkt aber auch die Zürcher Börse weit hinterher.

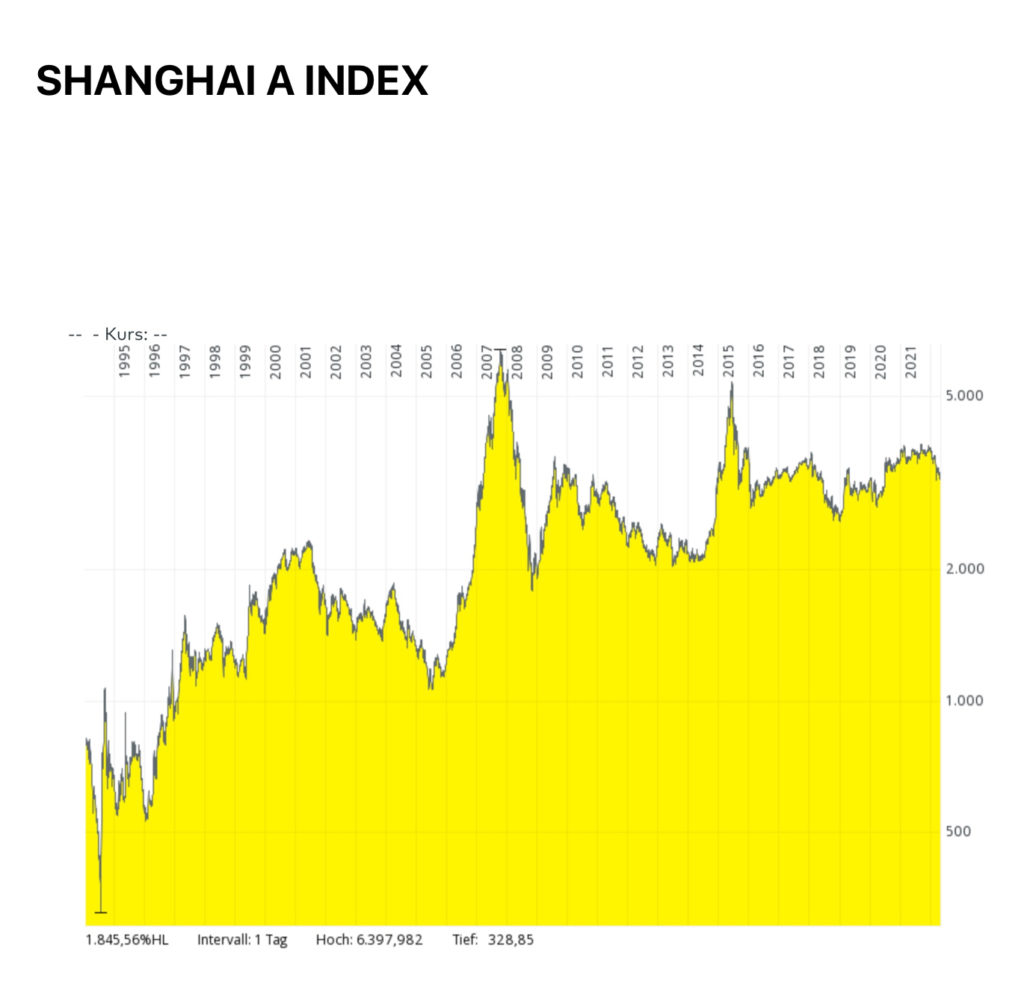

China liegt im Vergleich zu Rest-Europa ebenfalls relativ gut im Rennen:

Auch hier gibt es seit 2000 ein Plus, obwohl die letzten Jahre weniger erfolgreich waren. Gesamtnote befriedigend.

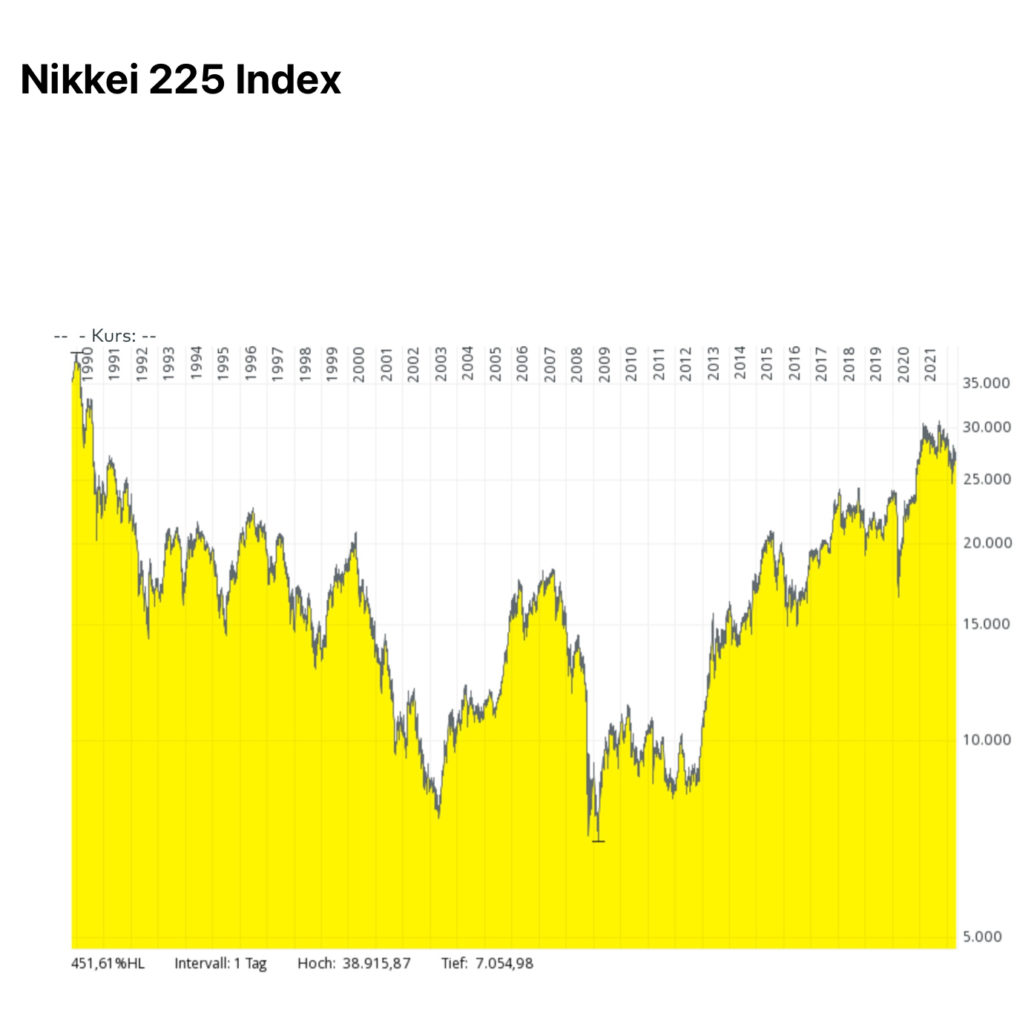

Tokio überzeugt dagegen überhaupt nicht:

Zwar liegt der Nikkei gegenüber dem Jahr 2000 mit 35% im Plus, aber zwischendurch hatte er sich zweimal halbiert. Und der ganz langfristige Vergleich seit 1990 fällt richtig niederschmetternd aus. Da steht sogar der Kurs-DAX besser da.

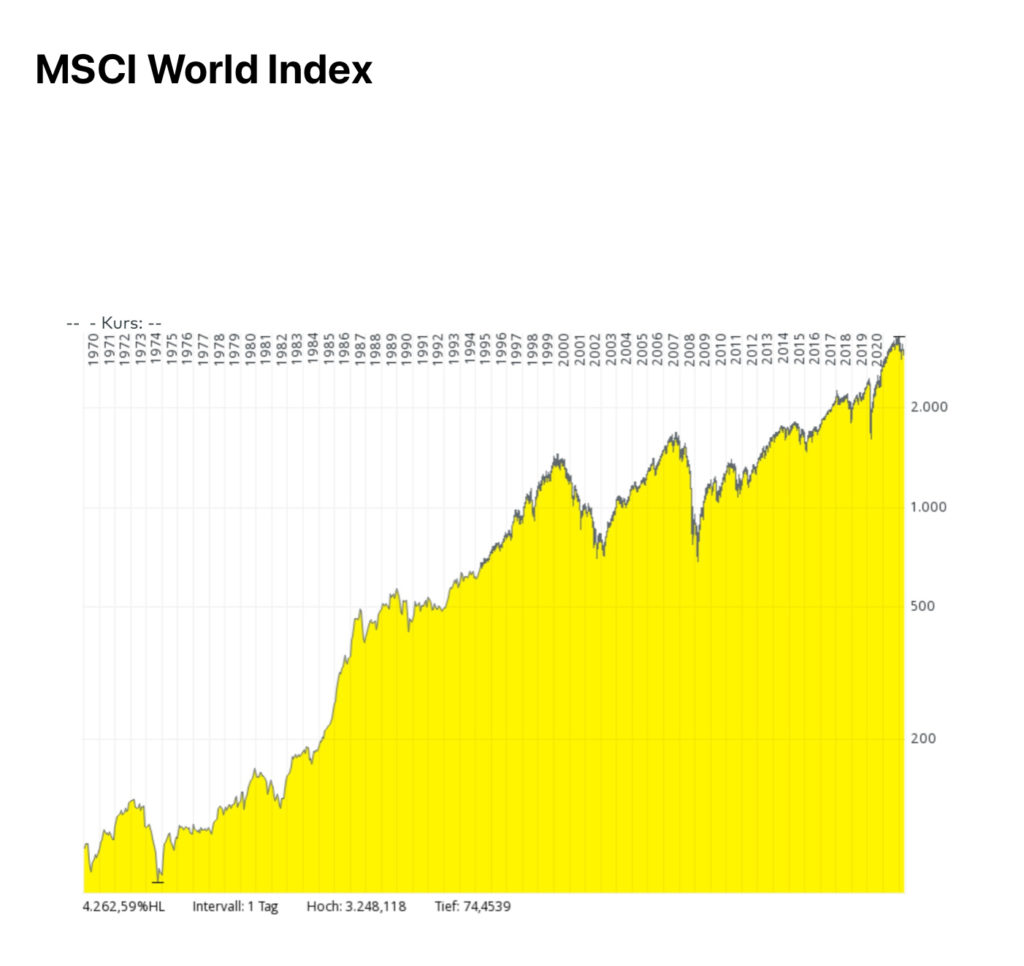

Am besten schneidet neben dem S&P 500 noch der MSCI-Weltindex ab:

Da ein Großteil seines Erfolges aber dem hohen US-Anteil zuzuschreiben sein dürfte, stellt sich die Frage, ob man nicht lieber gleich in den USA investieren sollte.

Fazit: An den USA führt kein Weg vorbei.

Ein – ehrlich gesagt – blöder Wahlspruch von Donald Trump wird somit zum sinnvollen Leitsatz für jedes Depot. Auch für unseres.

Der Vollständigkeit halber noch ein Quellenverweis: Alle Charts sind wie immer der Comdirect-Seite entnommen.

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Danke Raimund, für diese wunderbare vergleichende Übersicht in kompakter Form.

Hier wird die Dominanz des US-Marktes sehr gut visualisiert.

Das stimmt leider. Ein langfristig ausgelegtes depot kommt kaum vorbei an ETFs auf den guten S&p500. Gibt es eigentlich eine Statistik, welchen Einfluss Aktienrückkäufe auf die Performance hatten?

Es ist schon erstaunlich, dass es kein größeres europäisches Land schafft, mit den USA mitzuhalten.

Wenn man short gehen möchte, ja.

Vermutlich meinst Du die kurzfristigen Aussichten. Das kann durchaus sein.

Ich halte Euch aber für so intelligent, dass ihr kurze und lange Fristen auseinanderhalten könnt 😉

naja, mal sehen wie es mitn Dollar weitergeht.

… und mit dem Euro.

Ja vielen Dank Raimund. Gefühlt habe ich diese Entwicklungen schon seit geraumer Zeit verinnerlicht u. berücksichtigt, aber in dieser Deutlichkeit jetzt erstmals so gesehen. Die Strategie des WWD ist jedenfalls richtig. Beim Vergleich ist m. E. zu berücksichtigen, daß die durchschnittliche Dividendenrendite europäischer Werte etwas höher sein dürfte als in USA. In USA gibt es im Techbereich relativ viele dividendenlose bzw. dividendenschwache Werte. Die Kursperformance des Techbereichs ist dort dagegen sehr ausgeprägt, während er in Europa mangels Vergleichsunternehmen zurückhinkt. Der Vergleichzeitraum begünstigt wg. der unterschiedlichen Auswirkungen des Ukrainekrieges aktuell ebenfalls etwas die US-Performance. Aber das Gesamtbild spricht letztlich eindeutig f. USA….also WW oder ETF.

Raimund, hast Du noch Deinen Dax- ETF-Sparplan ??

Da Europa (ausser CH) eher bestenfalls vergleichsweise schlecht abschneidet, empfehle ich, lieber einen kostenlosen Sparplan (bei ING z.B.) auf den ishares S+P 500 acc. Super Kostenquote von 0,09 % p.a., physisch replizierend, sehr groß, über viele Jahre sogar besser als der Index. Warren Buffet empfielt ihn seiner Frau nach seinem Ableben – und

„that´s it!“.

„Raimund, hast Du noch Deinen Dax- ETF-Sparplan ??“

Der ist schon seit Langem Vergangenheit 😀

Tja, in Europa bin ich schon lange nicht mehr investiert, weil die Charts eben so aussehen, wie du es sehr schön gezeigt hast. Und, wie gesagt, in Japan nie wieder. China sollte man meiner Ansicht nach im Blick behalten. Aber USA habe ich dennoch lange unterschätzt und den USA-Anteil erst in letzter Zeit weiter erhöht.

.

Der Ukraine-Krieg wird die USA in den nächsten Jahren weiter stärken. Und die aggressivere Zinspolitik in USA wird unter Umständen China zwingen, die Zinsen oben zu behalten, obwohl es anders herum für China besser wäre.

.

Dennoch hat es China in den letzten Jahrzehnten geschafft, schneller zu wachsen als die USA. Irgendwann muss sich das an der Börse niederschlagen.

.

Und: Ein S&P 500-Portfolio muss derzeit mit dem hohen Anteil im Technologiesektor leben. Gerade hier rechne ich mit einer Normalisierung im S&P-Anteil. Deshalb: Wenn schon USA übergewichten, dann lieber wie das WWD. … Oder mit einem Value-ETF. … … Nachdenklich macht mich in diesem Zusammenhang, dass Berkshire über 50% Apple hält. Kann das im Sinne Warren Buffets sein? Oder denkt er: Value findet sich heutzutage in Growth.

Der Anteil an Apple macht im Berkshire Portfolio ca. 3 % aus…

Das ist relativ ok, bei > 150 Mrd. Cash und breit gestreutem Bestand. Ich habe da keine Bedenken und stocke Berkshire auf.

Hier sind die aktuellen Zahlen zu Berkshire und Apple > https://www.cnbc.com/berkshire-hathaway-portfolio/

.

Apple macht aktuell 43% am Berkshire-Portfolio aus. Und Berkshire hält 6,5% an Apple.

.

Wenn das kein Klumpenrisiko für Berkshire ist …. Ich frage mich, was Buffet dazu getrieben hat, sich so viel Apple ins Portfolio zu legen.

Hast Recht ! per 02/2022 sollen es 47 ,6 % sein.

habe mich wohl verguckt…sorry ! Also Klumpen: ja.

@Aries, er hat zwar viele Aktien zwischen 2016-2018 erworben aber nicht so viel Geld reingesteckt. Er hat „Brutpflege“ betrieben. Ich habe auch kürzlich Artikel gelesen nach denen er sich inzwischen öfters überlegt hat ob er nicht Teile verkaufen sollte. Da er ja viel CASH hatte und eine Weile nicht wusste was er damit anfangen sollte, hat er wohl Apple so behalten – was ja nicht allzu schlecht war. (hätte ich 2016 auch machen sollen 2016 zu 25 und heute zu 150).

Ja, ich bin auch sehr US lastig. Ich fand mich sogar gut. Diese Woche (bis heute) war ich sogar kurz im Plus seit Anfang des Jahres. Ich bin sehr US lastig investiert. Aber dann habe ich etwas sehr dummes getan. Ich habe einfach mal alles der letzten Jahre in USD umgerechnet.

Ich habe also meine Performance in USD berechnet. Das Ergebnis war vernichtend. Dachte ich noch vor ein paar Wochen, ich habe die US Indizies auch mal geschlagen, kam das Gegenteil raus. War nie der Fall, nur wenn man Prozentzahlen vergleicht. Nicht, wenn man auch die Währung mit rein nimmt, also bei mir.

Ich denke, dass nur wenige sagen konnten, dass sie letzte Woche mal vor Freitag kurz im Plus waren, in Euro, aber ich denke auch, dass kaum jemand in USD rechnet. Das sollte mal jeder machen. Mich hat das geschockt.

In USD gerechnet, war mein Ergebnis in den letzten Jahren SEHR bescheiden. Ich möchte mal jedem empfehlen, Bilanz in USD zu ziehen. Die Ultimo USD Kurse bekommt man im Netz.

Zur Ehrenrettung von Japan: Vor 1990 gibt es steil aufwärts. Seit der Japan-Krise ist Japan im Grunde genommen pleite bzw. das Geldsystem im Grunde am Ende. Währungen werden allerdings durch den Wechselkursmechanismus gestürzt, was im Falle von Russland derzeit wohl kaum geschehen kann 😉 und auch in Japan nicht geschehen ist. Im Falle Japans liegt es wohl daran, dass Japan hauptsächlich Inlandsschulden anstatt Auslandsschulden hat. Oder nicht?

Ab dem Moment, wo man in Japan wieder anfing, neues Geld zu drucken, stieg der Nikkei-Index jedenfalls auch wieder. Der Zusammenhang zwischen Indexentwicklung und Geldmengenwachstum erscheint hier relativ klar.

Alleine durch den Faktor Geld lassen sich die Unterschiede in den Indexentwiciklungen aber vermutlich nicht erklären.

In Japan waren 1990 auch die KGVs sehr hoch. Aber auch durch unterschiedliche KGVs lassen sich die Unterschiede der Indexentwicklungen sicher nicht erklären.

Interessant wäre also die Frage, wie sich diese Unterschiede erklären lassen.

Liegt es an der Leistungbilanz bzw. Handelsbilanz der jeweiligen Länder/Regionen? Liegt es am starken Wachstum oder hohem Anteil der Binnenwirtschaft? (die Binnenwirtschaft macht in den USA nach meiner Kenntnis ca. 70 % aus. Die Handelssbilanz ist aber negativ – Trumps Handelskrieg konnte das Blatt nicht wenden).

Oder liegt es an der liberalen Wirtschaftspolitik der USA (mit weniger Bürokratie, weniger Macht der Gewerkschaften, ungezügeltem Kapitalismus)?

Liegt es an der Bildung (die USA fördern vor allem die Bildung der Elite und Spitzenforschung – China fördert die Bildung mit ähnlich hohen prozentualen Bildungsausgaben eher in der Breite).

Oder liegt es an der Dollarstärke bzw. daran, dass der Dollar die Weltleitwährung ist?

Welche Rolle spielen tatsächlich langristig der Faktor Geld, Verfügbarkeit von Rohstoffen, Arbeitskosten, Korruption?

Welche Rolle spielen Rüstungsausgaben? (Manche Leute behaupten ja, dass erst die enormen Rüstungsausgaben im 2. Weltkrieg die Wirtschaftskrise in den USA beendeten).

Warum sieht der Shanghai Index nicht besser aus, obwol das BIP-Wachstum doch höher als in den USA ist?

Inwieweit können Aktienindizes überhaupt die Wirtschaftsentwicklung widerspiegeln?

Meinungen?

Weltleitwährung u. Konsum spielen eine wichtige Rolle. Dank Weltleitwährung können die USA mehr als andere auf Kredit konsumieren.“A Dollar is a Dollar“ …Kostolany. Ein weiterer Grund ist Silicon Valley. Dank militärischer Stärke erlangen die USA m.E. auch wirtschaftliche Vorteile.

Also, Indien kann mithalten mit den USA, was die Aktienentwicklung betrifft.

Grafik: Senex 30 im Vergleich zum S&P500-Index (Quelle: „wie immer“ Comdirect)

Natürlich habe ich erwartet, dass mir der/die eine oder andere von Euch Märkte präsentieren wird, die den S&P noch schlagen. 😉 Dass es solche gibt, ist unbestritten.

Unbestritten ist aber auch, dass sie keine echte Anlagealternative darstellen für durchschnittliche Leute und einen Großteil ihres Vermögens. Als Beispiel erinnere ich nur an unsere Diskussion über Infosys und die ADRs.

Also: Ja, es gibt solche Märkte (auch Norwegen), aber nein, sie sind keine echte Alternative zum Mutterland des Kapitalismus.

Ja, unsere schöne ADR-Diskussion!

Wo kann sie nur sein?

Verschwunden in der Welt der Bit und Bytes.

Verschluckt vom neuen Design.

Geopfert auf dem Altar des Fortschritts.

Aber ich freue mich, dass sie in Erinnerung geblieben ist.

Auch das sind wahre Werte.

🙂

Danke für den Hinweis. Bitte schreibe noch mal, unter welchen Beitrag sie war. Dann leite ich das an den Webmaster weiter und hoffe, dass er diesen wahren Wert wieder heben kann 😉

Tja Raimund, wenn ich das richtig in Erinnerung habe, hat unsere Diskussion in folgendem Artikel begonnen:

1.) 19.März 2022 Depotvorschlag: Reliance Industries

(Aktuell sind dort 0 Kommentare. Wir waren irgendwo bei 22/23 Kommentaren und haben deshalb folgenden neuen Artikel eröffnet:

2.) 26. März 2022 Samsung – Wie kann man die Originalaktie kaufen?

(Aktuell sind auch dort 0 Kommentare. Keine Ahnung wie viele es mal waren.)

Danke, ich gebe das an den Webmaster weiter 🙂

Der Hang seng Index liegt erst seit 2 Jahren deutlich hinter dem S&P500-Index zurück (siehe Grafik, Quelle dito).

Norwegen first!

Siehe Grafik: Oslo Børs All-share GI Index (NOK) im Vergleich zum S&P500-Index (Quelle a.a.O.).

Auffällig ist, dass der S&P500-Index dem MSCI-World-Index erst seit ca. einem Jahrzehnt ein wenig davonläuft. Liegt es am KGV? Liegt es an der Geldmengenentwicklung in den USA?

Grafik: MSCI-World-Index (gelb) vs. S&P500-Index (grüne Linie) (Quelle: a.a.O.)

Zunächst: Der MSCI World ist mit Dividenden, der S&P 500 ohne.

.

Lassen wir das außer Betracht, lese ich daraus 2 Einsichten:

1. Es gibt auch Zeiten, wo der MSCI World besser ist als der S&P 500. Langfristig sind beide über lange Strecken gleichauf gewesen.

2. Es muss offensichtlich auch Firmen in anderen Märkten geben, die dem S&P 500 das Wasser reichen können.

Danke für den Vergleich, Sandro!

.

Diese Vergleiche stelle ich auch immer an. Aus Gründen der Diversifizierung habe ich mich allerdings für den ACWI entschieden. Damit werde ich aller Voraussicht nach schlechter abschneiden als mit einem reinen USA-Investment. Ich kann aber besser schlafen.

„Der MSCI World ist mit Dividenden, der S&P 500 ohne.“

Wie kommst Du darauf? Nach meinen Infos ist der MSCI World ein Kursindex wie der S&P 🤔

Wikipedia sagt, MSCI World gibt es als Kurs- und als Performance-Index.

.

Ich war davon ausgegangen, dass der Index, den comdirect uns anzeigt, der Performanceindex ist, weil ETFs, die Dividenden ausschütten, unter der Kurslinie des angezeigten MSCI World liegen.

Auf jeden Fall ein interessanter Aspekt.

Wer von Euch kann das mal im Detail recherchieren? Als Belohnung winkt die Ernennung zum MSCI-World-Beauftragten unseres Blogs.

Hier ein Beispiel: „Xtracker MSCI-World ACC“ im Vergleich zum „MSCI-World“ Index (grün). > Ist gleich!

.

Allerdings ist bei comdirect eine Ergänzung bei der Indexbezeichnung. (Kann man nur lesen, wenn man mit der Maus drauf geht.) : „GDTR, UHD“.

.

Auflösung des Rätsels: GDTR ist eine Abkürzung für Gross Dividend Total Return, also ein Performance und kein Kursindex. UHD ist eine Abkürzung für unhedged, also unabgesichert, meist bezüglich einer Währung

.

Also: comdirect zeigt hier den World mit Dividenden.

Supi, damit hat Du Dir fast schon die Ernennung verdient 😉 Wenn Du bei Gelegenheit noch mal ein paar Infos direkt von MSCI dazu hättest, ware das cool.

Bei MSCI war ich natürlich schon. Da erfährt man sehr viel, aber leider nichts über so popelige Dinge wie den MSCI World Index.

.

Interessant war allerdings: Die MSCI-Seite gibt es in Englisch und in – – – – Chinesisch. Da haben sie wohl auch den bedeutendsten Markt der Zukunft im Blick.

.

Interessant war auch: Der ACWI scheint für sie so eine Art neuer Standardindex zu sein.

Nun habe ich es doch noch gefunden. Leider geht daraus nicht hervor, ob es ein Kurs- oder Performance-Index ist. Sie sprechen immer von performance.

https://www.msci.com/our-solutions/indexes/developed-markets

Genau das ist aber der Knackpunkt: Wenn es tatsächlich zwei Versionen des Index’ gibt, müsste bei MSCI selbst irgendetwas dazu zu finden sein. Sollte es nur eine Version geben, wäre es sehr außergewöhnlich, wenn dies ausgerechnet eine Performance-Version wäre. Schließlich herrscht weltweit der Kursindex vor.

Puh, du kannst einen wirklich fordern, Raimund.

.

Also, jetzt habe ich es gemacht wie die jungen Leute. Ich habe meine Zuflucht bei Youtube-Videos gesucht. Und dort gibt es einen jungen Mann, der in der Tat Licht in unser Problem bringt.

https://www.youtube.com/watch?v=Nbs-XJWMYPU

.

Beim Factsheet von MSCI steht nun über dem Langfristchart: „CUMULATIVE INDEX PERFORMANCE — NET RETURNS“

.

Die Lösung: Es gibt 3 Indices. 1. den Preisindex, 2. den Total Return Index mit Brutto Dividenden, und 3. Den Cumulative Net Index mit Dividenden abzüglich der Quellensteuer.

.

Dieser MSCI World net liegt bei MSCI im Factsheet vor. Und das macht ja auch Sinn. Und dieser Index ist dann auch die Benchmark für die ETFs.

👍 Danke, damit hast Du Dir die Ernennung redlich verdient!

Gleich vorneweg, natürlich ist Amerika die Leitbörse und wird auch so bleiben und natürlich sind die Vergleiche eindeutig (da aber auch eben Leitbörse, Amerika ein Schnupfen, der Rest eine Grippe – ob in dem Unterschied gerechtfertigt). Dennoch denke ich, muss man auch etwas die Hintergründe sehen.

Amerika hat eine ganz andere Aktienkultur, eine ganz andere Förderung der Aktienkultur, die Altersvorsoge basiert dort zum großen Teil auf Aktien (für mich ein ganz wichtiger Grund, weshalb auch hier die Aktiennachfrage an den Börsen geringer ist. Wenn hier die Quote wie in Amerika wäre und wir die Mentalität und Förderung wie dort hätten, hätten wie eine ganz andere Nachfrage, was die Kurse treiben würde und ganze andere Bewertungen). Markus Koch sagte z.B. auch, er hat null Kosten beim Aktienhandeln, das wird irgendwie erst beim Renteneintritt verrechnet. Bei den Amis kaufen sehr viele Leute Aktien auf Pump, die Aktienrückkaufquote der Unternehmen ist sehr hoch, der S&P 500 wird sehr durch Tech getrieben und durch die Big Techs aufgebläht. Die Fonds usw. investieren viel in US-Amiwerte, das erhöht dort die Nachfrage nach den Titeln. Die amerikanischen Titel sind häufig deutlich teurer bewertet, bei gleichen/ähnlichen Kennzahlen, wieso sollte das zwangsläufig dann immer die bessere Entscheidung sein…

Ich weiß, wieder ein krasses Beispiel: wieso soll Tesla seine Bewertung rechtfertigen und selbst eine Mercedes mit den guten Verdienstmöglichkeiten im Premiumsektor ist im Vergleich extremst unterbewertet…

Es ist der Hype nach US-Titeln, man muss die Big-Techs im Depot haben, die Lemminge – oder wie Volker Schilling mal sagte, die Fonds sind mit Big-Techs bis unter die Decke eingedeckt. Welcher Fondsmanager möchte sich sagen lassen, er hat die Big Techs nicht gespielt…

Diese teils völlige Überbewertung sieht man an Reaktionen von Aktien wie Netflix, Meta Platforms, Paypal, Palantir usw. und Fonds wie ARK Invest.

Ich will euch gar nicht mit den Statements widersprechen, die Charts sagen Dinge aus, wie sie nunmal sind, nur fundamental, ist es ist nicht immer gerechtfertigt… wenn man mal ganz neutral vergleicht.

Natürlich ist beim Dax Stockpicking total wichtig… und der Vergleich mit MDax sehe vielleicht auch nicht so schlecht aus. Dann kommt es noch auf die Zusammensetzung an, was haben wir denn an echter Tech außer SAP?

Also ich habe weiterhin lieber eine Mercedes als eine Tesla im Depot. Und auch mit Bayer habe ich z.B. bisher dieses Jahr sehr gut verdienen können und denke dort auch weiterhin nicht an Verkauf. Im Einkauf liegt der Gewinn.

Apropos Mercedes: Dazu habe ich einen schönen Chart, der gut ins gezeigte Bild passt und der mehr sagt als tausend Worte 😉

Und ja, ich weiß, da kommen noch Dividenden dazu 😉

Man sollte den Einfluß der Dividenden und den auch mit Dividendenzahlungen verbundenen Zinseszinseffekt nicht nur so lapidar abtun. Wenn man dividendenstarke dt. Aktien mit weitgehend dividendenschwachen bis dividendenlosen US Wachstumswerten vergleicht, vergleicht man Äpfel mit Birnen.

Wert tut diesen Effekt ab? Interessant ist in diesem Zusammenhang jedoch, dass selbst der dividendenlose S&P den dividendenbehafteten Performance-DAX schlägt.

Und was die Mercedes-Aktie betrifft (ex Daimler): Ich treffe immer wieder Menschen, die deren traurige Langfristperformance mit Verweis auf die Dividenden schönreden möchten. Denen rate ich, sich mal die Langfristcharts vieler unserer WahrenWerte anzuschauen. An denen sieht man, was ohne Dividenden möglich ist.

Und auch diese Unternehmen zahlen zum größten Teil jahrzehntelang ZUSÄTZLICH Dividenden – mit dem entsprechenden Zinseszinseffekt. D.h. inklusive Dividenden sähen diese Charts NOCH besser aus.

Man kann es m. E. also drehen wie man will: Mercedes/Daimler war in den vergangenen Jahrzehnten ein Investment, das von unseren WahrenWerten um Längen geschlagen wurde.

An dieser Stelle noch mal zur Erinnerung: Die Performance des WahreWerteDepots ist ausschließlich der Kursentwicklung zu verdanken, weil wir Dividenden organisatorisch nicht (mehr) darstellen können. Das hatten wir nur mal zu Beginn gemacht.

So gesehen ist also auch das WWD ein Kurs-Index.

Wie hoch ist denn die durchschnittliche Divide denrendite des WWD?

Keine Ahnung, aber auf jeden Fall kommt sie noch oben drauf – inklusive Zinseszinseffekt. Ausschlaggebend wäre auch nicht die augenblickliche Rendite, sondern die zum jeweiligen Kaufzeitpunkt.

Es sind rd. 0,9% Dividendenrendite beim WWD.

Ich wusste, dass dies jemand von Euch ausrechnet.

Zu augenblicklichen Kursen oder zu Kaufkursen?

Das war für 2021.

Wie hast Du das für 2021 genau errechnet?

Ich war auf der Suche nach einer Alternative zum Onvista-Chart und bin dabei auf Trader Fox gestoßen. Leider gibt es da auch keinen geeigneten Chart für uns, dafür abei ein paar interesante Daten zum WWD. Darunter ist auch die Dividendenrendite für die Vergangenheit und Zukunft dargestellt. Ich habe zwar nicht das Depot komplett rückwirkend erfasst, aber genannte Wert sollte halbwegs realistisch sein. Wegen dieser unschärfe habe ich dass Ergebnis auch mit rd. 0,9% angegeben.

Raimund da hast du vollkommen recht und ich möchte dir gar nicht widersprechen…

Grobe Managementfehler (Fusion mit Chrysler), Dieselskandal usw. … nun kommt Chipkrise usw. dazu. Dennoch der aktuelle CEO macht bei Mercedes einen guten Job… und hat Dinge erkannt.

Ich bleibe trotzdem dabei… aktuell habe ich lieber eine Mercedes als eine Tesla unter Chance-Risiko-Gesichtspunkten im Depot…

Und wenn man mal z.B. auch andere Gesichtpunkte beim Börsenvergleich hinzuzieht… wieso hat niemand groß Monsanto verklagt und wo es dann Bayer hatte, gingen die Milliardenklagen los… keine Frage, Bayer hat grobe Mangamentfehler ebenso gemacht, aber das Rechtssystem in den USA… da sagt die EPA nicht krebserregend, Verbot Hinweise auf Verpackungen zu drucken… aber Milliardenklagen sind zulässig.

Nicht falsch verstehen, ich möchte die Thematik Glyphosat nicht schön reden… aber einfach auch mal ein Blick auf viele Aspekte, weshalb vielleicht die S&P500 höher steht, als der DAX…

Einfach mal nicht nur total einseitig alles betrachten und die USA spielt wenn es um ihre Interessen geht, genauso wenig fair, wie z.B. China… und Europa ist zu dumm und schafft sich selber ab, anstatt sich in vielen Punkten zu vereinigen… da kann ein Orban Dinge blockieren, weil alle Länder zustimmen muss… wie soll Europa vorankommen?? Europa verpennt alles und ist viel zu langsam.

Zum Glück hat Macron gewonnen, aber diese hohe Stimmenanzahl für Le Pen solte zu denken geben…

Meine Vorbehalte gegenüber Mercedes bedeuten nicht, dass ich deshalb Tesla favorisieren würde. In unser Depot kommen beide aus guten Gründen nicht hinein. Auch Bayer nicht.

@Raimund: schöne und aussagekräftige Zusammenstellung der Charts. Ich denke dass junge Börsenneulinge mittlerweile stark in US-Werte investieren. Vor 20, 30 Jahren wurde hierzulande tatsächlich der Fokus auf den heimischen DAX gelegt.

@alle: Meine Punkte zum Thema, warum American first angesagt war, ist und bleibt:

1) US-Konzerne zahlen weniger Steuern als bspw europäische Konzerne

2) US-Konzerne diktieren die Gesetze national und international

3) Europäische und insbesondere deutsche Unternehmen zahlen für „Vergehen“ massive Strafzahlungen in den USA. Europäische Banken, VW („Dieselskandal“), Bayer sind nur ein paar Beispiele.

Kennt jemand aus dem Forum im Umkehrschluss eine massive Strafzahlung eines US-Konzerns durch ein deutsches oder europäisches Gericht?

4) Gründer und Venture Kapital haben es in den USA einfach. In den USA wird Mut zum Risiko höher belohnt als bspw in Deutschland.

5) die USA kontrollieren die westlichen Medien. Über Medienkampagnen werden neue Trends gesetzt. Im Vorfeld haben sich US-Unternehmen entsprechend positioniert.

Tesla wäre ohne den Klimahype und fff nicht so erfolgreich.

6) die US-Regierung sorgt notfalls auch mit Waffengewalt und Umstürze für Ihre Absatzmärkte – 1898 in Havanna ging es los, „remember the Maine, to hell with the Spain“.

7) die ausgeprägte Aktienkultur in den USA wurde bereits genannt

8) die massiven Militärausgaben und Ausgaben der US-Geheimdienste wandern in die US-Industrie. Jahr für Jahr…

9) die USA und US-Konzerne kontrollierten im 20. Jahrhundert das Öl. Jetzt im 21. Jahrhundert kontrollieren sie die Daten und somit fast jeden einzelnen Menschen aus der westlichen Wertegemeinschaft.

…dennoch bleibt durchdachtes Stockpicking und Branchenselektion wichtig: bspw sind US-Autobauer gegen deutsche und japanische Automobilhersteller untergegangen. Auch eine General Electric ist nicht mehr das, was sie mal waren.

Hinzu kommt: das Wachstum der US-Indizes korreliert mit den Gelddruckorgien der FED. Lehnen wir uns zurück und schauen mal, was die kommende Bilanzsummenreduktion der FED an den Aktienmärkten veranstaltet…

Ja Andreas völlig richtig… man sollte den Einfluß der Dividenden auf die Performance nicht unterschätzen . Dt. Autobauer kommen durchaus auf einen summierten 10 jährigen Dividendenertrag v. bis zu 40 %. Dazu kommt noch der sehr erhebliche Zinseszinseffekt. Weiß gar nicht, ob Tesla überhaupt Dividende zahlt.

Tesla ist viel mehr als nur ein Automobilhersteller. Umfaßt ganze Wertschöpfungsketten, wo andere auf Zulieferer angewiesen sind. Stellt bessere Chips her als Nvidia. Hat sich rechtzeitig in großem Umfang Rechte an Rohstoffen gesichert, für die sich europäische Automobilhersteller und Zulieferer jetzt dumm und dämlich zahlen müssen. Mercedes ist ein schlechter Vergleich.

Noch viel weniger würde ich Palantir mit Netflix in eine Kategorie packen. Netflix hat m. E. die besten Zeiten hinter sich. Palantir dagegen hat noch eine neue Story vor sich. Tech ist nicht gleich Tech.

Es gibt tolle Software-Unternehmen mit Quasi-Monopolen, hohen Wachstumsraten, hoher Eigenkapitalquote, hohen Margen. Bspiel: Adobe. Sie sind vielleicht zuletzt unter die Räder gekommen, weil in den Köpfen vieler Anleger die Vorstellung existiert: Tech = hohes Risiko. Das stimmt aber längst nicht in jedem Fall. Vielleicht sind solche Vorstellungen noch Nachwehen der Dotcomblase von 2001. Irgendwann ist fast alles Tech, wird aber nicht mehr so betrachtet werden. Mercedes war auch mal Tech.

Zuletzt häufiger zu lesende Aussagen, dass Technologiewerte bei steigenden Zinsen und Inflation angeblich stärker als andere Aktien „abgezinst“ werden müssten, halte ich für einen ziemlichen Blödsinn. Aber dann fallen sie eben erstmal und steigen dann wieder. Ich nehme das Geschenk gerne an und kaufe sie billig ein.

Bewertungen bzw. KGVs mögen Einfluss haben. Daran alleine lässt sich der jahrzehntelange Performance-Unterschied aber sicher nicht erklären.

Wenn man die hohen Kursschwankungen von Mercedes oder Bayer bspw. mit denen von Adobe vergleicht: Was ist wohl risikoreicher?

Sandro, danke dir für deine Gedanken…

Mir ist klar, dass man Netflix und Palantir nicht in eine Schublade stecken und vergleichen kann… wollte ich auch gar nicht. Mir ging es um die in meinen Augen vor ein paar Monaten noch völlige Überbewertung dieser Unternehmen und da kann man noch mehr aufzählen… ich rede nicht von Apple, Microsoft oder Alphabet.

Mir geht es auch nur um das Aufzeigen des Chance-Risiko-Verhältnis… ich wähle meine Aktien auch nicht zwingend nach langjähriger Haltedauer aus, sondern nach Chance-Risiko… Bewertung, Dividendenrendite usw.

Es geht mir also gar nicht darum, was nun das bessere Langfristinvestment war/ist, sondern wie ich kurzfrisitg bis mittelfristig hoffentlich Geld verdiene.

Bayer und Mercedes waren in den letzten Jahren natürlich das höhere Risiko, auch vielleicht jetzt insgesamt gesehen, als z.B. eine Adobe… ich bin aber erst in Bayer bei 50 Euro etwa rein und darunter… die Stimmung war so schlecht und bisher kann ich mich 2022 nicht beschweren, was Bayer betrifft. Ich vermute weiter, dass Bayer 2022 die beste Performance im Dax hinlegen könnte und die spiele ich gerade.

@Raimund: Mercedes und Bayer hatte ich auch nicht vorgeschlagen, da mir die Ablehnung klar war… grins. Ihr verfolgt einen ganz anderen Ansatz im WWD als ich in meinem Depot.

Natürlich habe ich auch schon oft daneben gegriffen und mir Ende 2021 und 2022 mit E-Commerce die Finger ziemlich verbrannt und es völlig falsch eingeschätzt. Obwohl ich z.B. bei dem Kursniveau wieder an eine Hellofresh und eine Fashionette mittelfristig glaube. Oder trotz des Netflix-Desasters, ich aber schon allein aus Bewertungsgründen eine kleine Cliq Digital im Streamingbereich als sehr günstig bei dem Wachstumspotenzial betrachte. Wir werden sehen, ob ich mit meiner Positionierung richtig liegen werde.

Ich meine ja nur, dass man auch mit Stockpocking und Einkaufszeitpunkt gute Renditen mit deutschen Werten erzielen kann und deswegen versuche ich vor allem darauf zu achten, im Einkaufzeitpunkt liegt der Gewinn und wenn die Kanonen donnern oder die Stimmung einfach zu schlecht war und das war z.B. bei Bayer so.

Kurz vor dem Ukrainekrieg waren die europäischen Aktienmärkte ja auch dabei den Performancevorsprung des S&P 500 zu vermindern (vgl. Robert Halver) Durch den Ukrainekrieg wurde diese Entwicklung wieder in ihr Gegenteil verkehrt. Die deutlich niedrigere Dividendenrendite des S&P 500 belegt dessen latente Überbewertung. Mal schauen wie sich die unterschiedliche Geldpolitik v. Fed u. EZB auf die Märkte auswirken wird. Bei US Werten besteht auch –längerfristig–wg. der extrem hohen Verschuldung ein Währungsrisiko. China u. Russland arbeiten ja daran den Dollar als Wertleitwährung abzulösen. Aber klar die Historie spricht f. den S&P 500. Man muss aber auch mal Einen raushauen. Sich immer nur an Buchgewinnen zu berauschen bringt nix. Dividenden sind Bares u. stimmungsverbessernd.

Interessant. Hatte letztens das Thema mit Freunden die auf World ETFs schwören. Von denkbaren Ausnahmeentwicklungen abgesehen, verschenkt man aus meiner Sicht damit Performance, hat aber bei fallenden Kursen keinen deutlichen bis gar keinen Vorteil durch die etwas größere Streuung.

Meine subjektive Einschätzung: Europa macht sein Geschäft auf Basis von Erfindungen aus dem Ende des vorletzten/ Anfang bis Mitte des letztens Jahrhunderts. Man beachte die Bildergalerie der Nobelpreisträger der Humboldt Universität in Berlin. Bei Neuem ist man grundsätzlich nicht dabei. Die mit dem Geld sind risikoscheu und fordern oft nur um ihre Besitzstände zu wahren statt zu riskieren.

Die Politik ist meist wenig qualifiziert. Beispiel: Da soll sich ein Magister Politik, Staatsrecht, Philosophie beim IWF als Finanzminister mit einer ehemaligen FED Chefin und Prof. der Universität Berkley auf Augenhöhe unterhalten… Dabei haben wir wirklich exzellente Volkswirte und andere Fachleute in Deutschland….

Ganz so einfach ist es leider nicht. Seit 2000 ist das sicherlich so, überwiegend seit 2015/16 mit richtig Vollgas. Die Historie zeigt aber auch: die Favoriten wechseln immer wieder & der US-Markt profitierte von den US-Techwerten (Steuervermeidung) & den massiven Zinssenkungen / Geldmengenausweitungen seit Alan Greenspan. Das „könnte“ sich jetzt umkehren.

Die Kurse müssen m.M.nach noch nicht mal fallen…Stillstand schürt heutzutage schon die Unzufriedenheit. Wehe aber es geht dann doch mal ins Loch 🕳 das meiste Geld ging zu Höchstständen rein (siehe ARK Innovation oder B.I.T. Global Internet Leaders) & da ist schon mal 50% abrasiert worden. Trotz US-Schwerpunkt 🧨 Geht es da noch mal 50% weiter runter, bin ich wirklich gespannt … auch im Hinblick auf passive ETFs

Geldmengenausweitungen & Zinssenkungen gab es seit 2000 bei uns genauso wie in den USA. Die können’s also nicht gewesen sein.

Die Techwerte waren hier allerdings nicht so erfolgreich wie drüben. Das liegt wiederum u.a. daran, dass die USA mit ihrem einheitlichen Sprachraum einen viel größeren Markt darstellen. Da können solche Firmen viel schneller groß werden als bei uns. Und dann sind sie rasch im Vorteil.

Aber dieser Vorteil bleibt den USA. Von ihm profitieren auch die künftigen Börsenstars, aus welcher Branche sie auch kommen mögen. Welchen Grund sollte es also geben, dass sich dies jetzt umkehrt?

Raimund hat komplett Recht….

Nette Zusammenfassung, die ich schon lange beobachte. Deswegen habe ich einfachheitshalber die wichtigsten ETF‘s aus den USA plus einige Einzelwerten. Ansonsten picke ich mir Einzelaktien aus anderen Regionen raus die die Heim Indizes outperformen.

In den letzten Jahren ist man auch mit diversen Kryptos sehr gut unterwegs gewesen.

Wie bei Allem, Recherche ist das A und O.

Hast recht, Raimund, wenn du meinst: „America First“. Die Outperformance dürfte auch noch gelten, wenn korrekterweise der in den letzten Jahrzehnten schwächere USD in Euro (oder DM?) umgerechnet wird, um echte Vergleichbarkeit zu haben.

Als Autor von „DAX 19000“ muss ich das neidlos anerkennen. Doch relativ zu deutschen Bundesanleihen werden selbst deutsche Aktienkurse in den nächsten Jahren wahrscheinlich gut abschneiden, wie ich in meinem Buch begründe.

Die besseren Börsen USA, Großbritannien und Schweiz haben eines gemeinsam: Sie sind nicht, oder zumindest nicht mehr, in der EU. Zufall?

Letzteres ist m.E. kein Zufall.

Und der Dollar war per saldo in den vergangenen Jahrzehnten nicht so schwach, als dass er die Outperformance wesentlich beeinträchtigen würde.

DAX gegen Bundesanleihen: Auf jeden Fall DAX!