von Sandro

Heute habe ich mir folgendes Börsen-Video auf n-tv.de angeschaut: Chancen für Anleger

Investments in Infrastruktur

Demnach sollten Infrastruktur-Investments überdurchschnittlich lukrativ sein.

Sehr interessant, dachte ich. Denn es widersprach eigenen Ideen, wonach mir das sehr unwahrscheinlich erschien.

Die Nachrecherche brachte allerdings Ernüchterung. Dass auch die Profis häufig Börsenmärchen erzählen, ist mir bekannt. Aber hier wird der Zuschauer/Leser offenbar bewusst hinters Licht geführt.

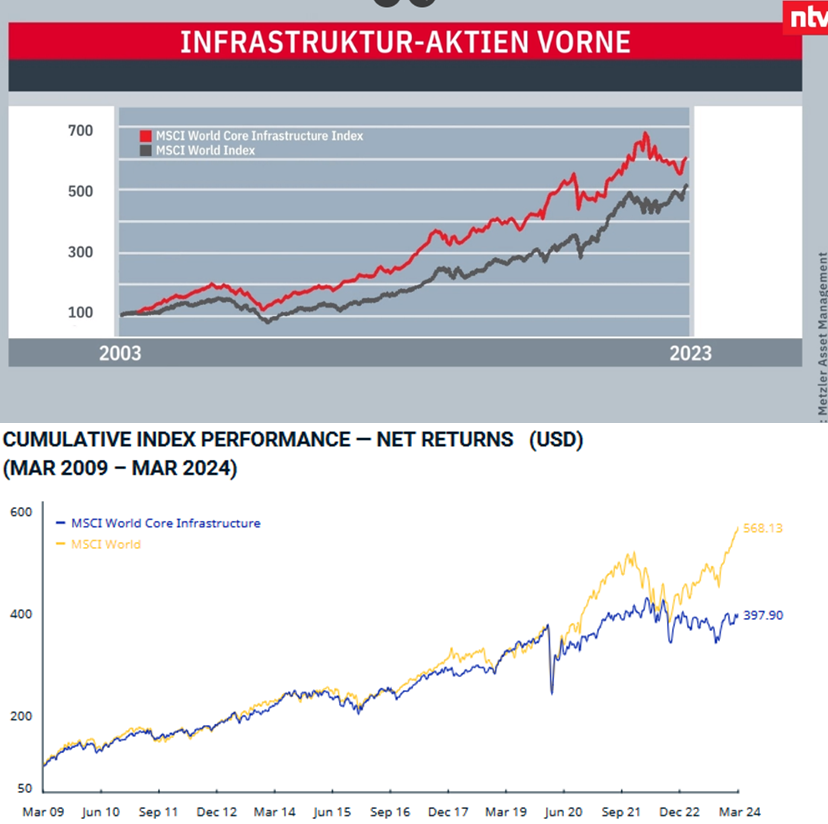

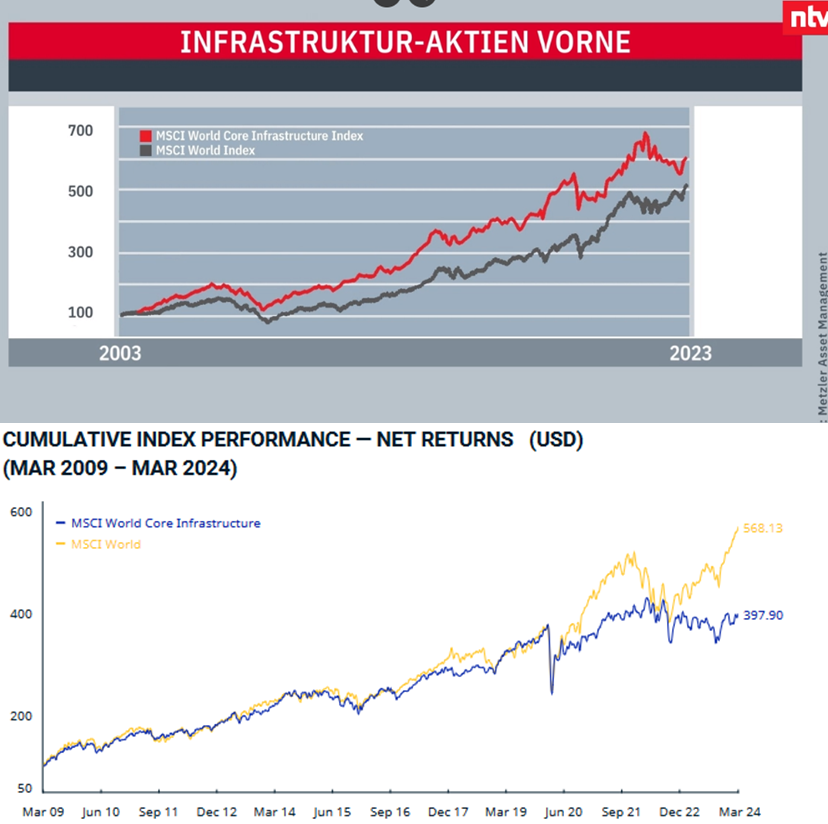

In der nachfolgenden Grafik ist oben die angebliche Outperformance des MSCI World Core Infrastructure Index gegenüber dem MSCI World Index dargestellt (Zeitraum 2003 – 2023), gemäß der im Interview eingeblendeten Grafik. Unten dagegen der Vergleich des MSCI World Core Infrastructure Index mit dem MSCI World Index von 2009 bis zur Gegenwart in USD, den ich dem MSCI World Factsheet entnommen habe. Das passt nicht zusammen (Der MSCI World Index ist der Sieger)!

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Offensichtlich lag die Outperformance der Infrastruktur-Investments zwischen 2003 und 2009.

.

Das ist das Problem mit allen Themeninvestments. Sie habe ihre Zeit und schlagen den Globalindex in dieser Zeit. Ziemlich bald sind sie dann aber bestenfalls durchschnittlich. Das lukrative Zeitfenster abzupassen, ist sehr schwer. Deshalb meide ich Themeninvestments grundsätzlich. (Zum letzten mal bin ich beim ESG-Hype schwach geworden. Das habe ich aber rückgängig gemacht.)

.

Für die Fondsgesellschaften sind Themeninvestments allerdings gewinnbringend. Sie können dir damit nämlich alle paar Jahre einen neuen Fonds mit den dazugehörigen Gebühren verkaufen. Das ist doch besser als 0,2 % p.a. für einen MSCI-World-ETF auf 20 Jahre!

.

Von Kommer habe ich mich überzeugen lassen, dass einzig Faktorinvestments über ganz lange Sicht den Globalindex schlagen können. (value, quality, size, political risk, momentum) Allerdings gibt es bei allen Faktoren sehr lange Zeitspannen der Underperformance, die man mitgehen muss. Außerdem ist die langfristige Outperformance nicht so gewaltig. Es muss also jeder selbst entscheiden, ob er das mitmachen will.

Hier noch der Chartvergleich. grün ist MSCI World mit Dividenden. Der Infrastruktur-Chart ist ohne die hohen Dividenden dieser Anlageklasse.

Irgendwie scheint die Grafik verloren gegangen zu sein. Nun ein erneuter Versuch. In der Grafik aus dem MSCI-Factsheet (unten) sind die „Net Returns“ dargestellt – Dividenden sollten darin enthalten sein (in manchen MSCI-Factsheets sind stattdessen auch „Price Returns“ dargestellt, d. h. ohne Dividenden).

Für mich sieht die obere Grafik ein wenig „getuned“ aus, auch wenn ein anderer Zeitraum dargestellt ist. Letztlich hängt auch sehr viel vom gewählten Anfangs- und Endzeitpunkt ab.

p. s.: „Getuned“ wirkt die obere Grafik aufgrund der linearen statt logarithmischen Darstellung, wodurch eine beständige Outperformance suggeriert wird. Und natürlich aufgrund des gewählten Zeitraums.

Der untere Chart zeigt, dass der Infrastrukture-Core-Index ab 2009 eine ganze Zeit mit dem MSCI-World gleichauf lag. Ab 2016 war er schlechter. Das ist kein Grund, ihn zu kaufen. Warum soll man sich die Mühe machen, hier womöglich öfters hin und her zu handeln, was dann auch wieder Steuern und Gebühren auslöst?

.

Der ntv-Chart zeigt eine Outperformance zwischen 2003 und 2009. … Fairerweise muss man sagen, dass der „Experte“ ja auch nicht gesagt hat, dass Infrastruktur generell besser abschneidet. Er hat nur gesagt, dass in Zukunft viele Infrastruktur-Investitionen fällig werden und das zu erheblichen Kurssteigerungen führen kann. Das heißt: Eine Periode wie 2003 – 2009 könnte wieder anstehen. … Da sind wir bei einer klassischen Spekulation mit Timingversuch.

Na ja, der Experte spricht von 9,5 % jährlicher Rendite und struktureller Outperformance, die sich über den langen Zeitraum ergeben hätte, was so aber nicht hinhaut. Aber zukünftig mag der Index tatsächlich wieder mal wieder outperformen. Schon allein deshalb, weil er anscheinend Nachholbedarf hat.

👍

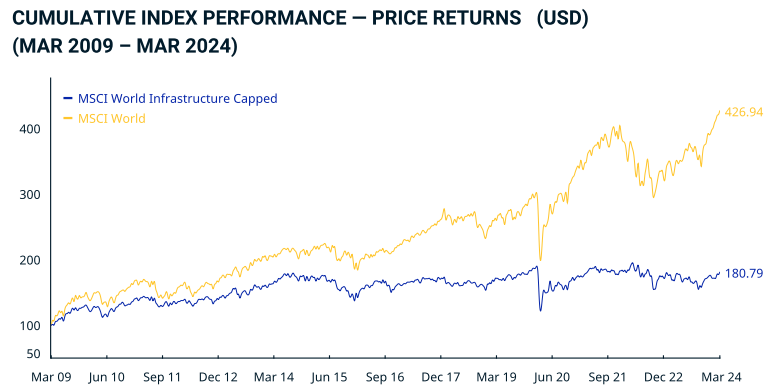

Zum Vergleich auch noch der „MSCI World Infrastructure Capped Index (USD)“ zusammen mit dem MSCI World Index. Diesmal beide Charts bezogen auf „Price Returns“, d. h. ohne Einberechnung der Dividenden.

Im Russell 3000 schnitten die beiden Infrastruktur-Sektoren Energie und Versorger über einen Zeitraum von 40 Jahren mit am schlechtesten ab. „Energy“ lief nur für ein paar Jahre sehr gut (kurz vor der Finanzkrise 2008 und kurz danach). Versorger kann man kaufen, wenn man mehr Sicherheit haben möchte und Dividenden liebt. Für die Performance sind sie m. E. aber nix. Es ist mir auch nicht bekannt, ob Immobilien-Aktien langfristig eine Überrendite erzielen. Sie sind stärker zinsabhängig und schmieren in Finanzkrisen stark ab.

Ich glaube nicht, dass man mit Infrastruktur-Aktien besser fährt als mit anderen Aktien, lasse mich aber gerne auch vom Gegenteil überzeugen. Vorübergehend können sie mal outperformen, aber langfristig m. E. nicht. Einige gute Infrastruktur-Aktien gibt es selbstverständlich schon – „Canadian National Railway“ gehört bspw. auch dazu (Sektor „Schienenverkehr“). Es erscheint mir zudem fragwürdig, Infrastruktur-Anlagen aus einem Sammelsurium verschiedener Sektoren zu einer eigenen Asset-Klasse zu erheben, wie im Interview geschehen.

Last but not least noch ein paar Zahlen für die Indizes MSCI Core Infrastructure Index und MSCI World. Wenn man den Anfangszeitpunkt auf Nov. 2003 legt, könnte man zwar behaupten, dass der Core Infrastructure Index geringfügig besser sei. Das ändert sich aber sicher schon deutlich, wenn man den Anfangszeitpunkt nur leicht anders wählt.

Ich habe meine Infrastrukturunternehmen des 21. Jahrhunderts stark übergewichtet in meinem Depot und für mich als „unverkäuflich“ deklariert – weil diese ASSETS sind.

Sogenannte „Experten“ höre ich mir nicht an – Zeitverschwendung.

„Sogenannte „Experten“ höre ich mir nicht an – Zeitverschwendung.“

Da gebe ich dir ausnahmsweise mal Recht, Michael.