von Robert Z.

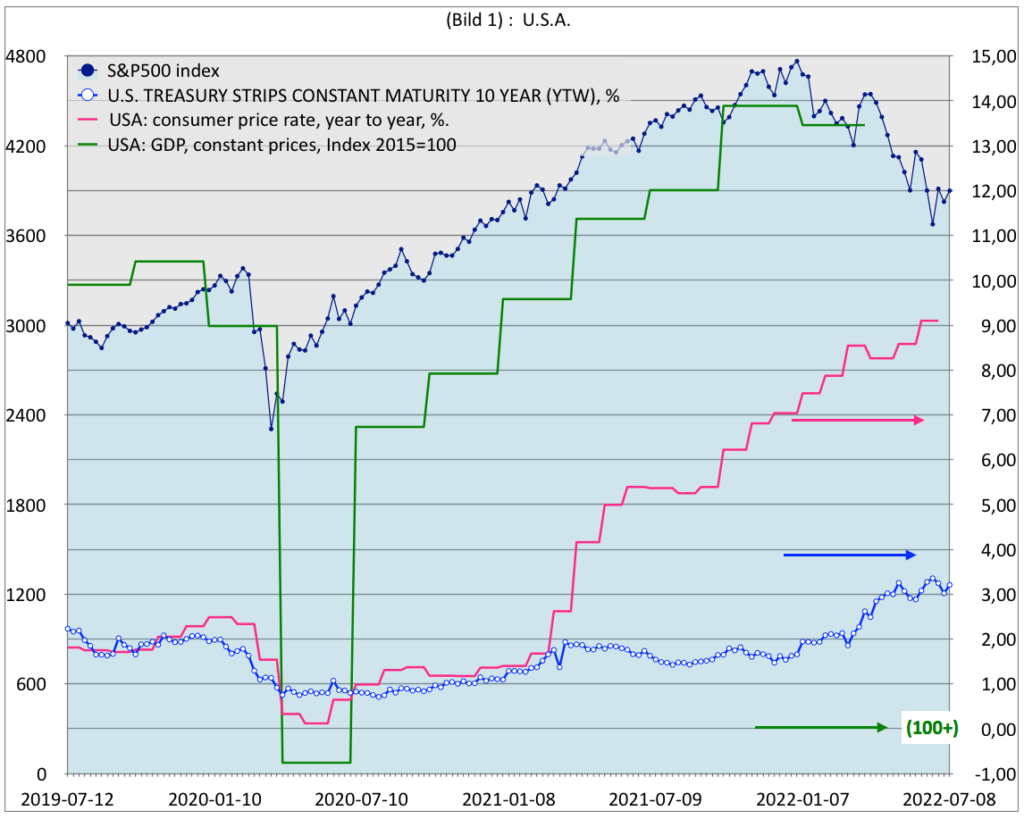

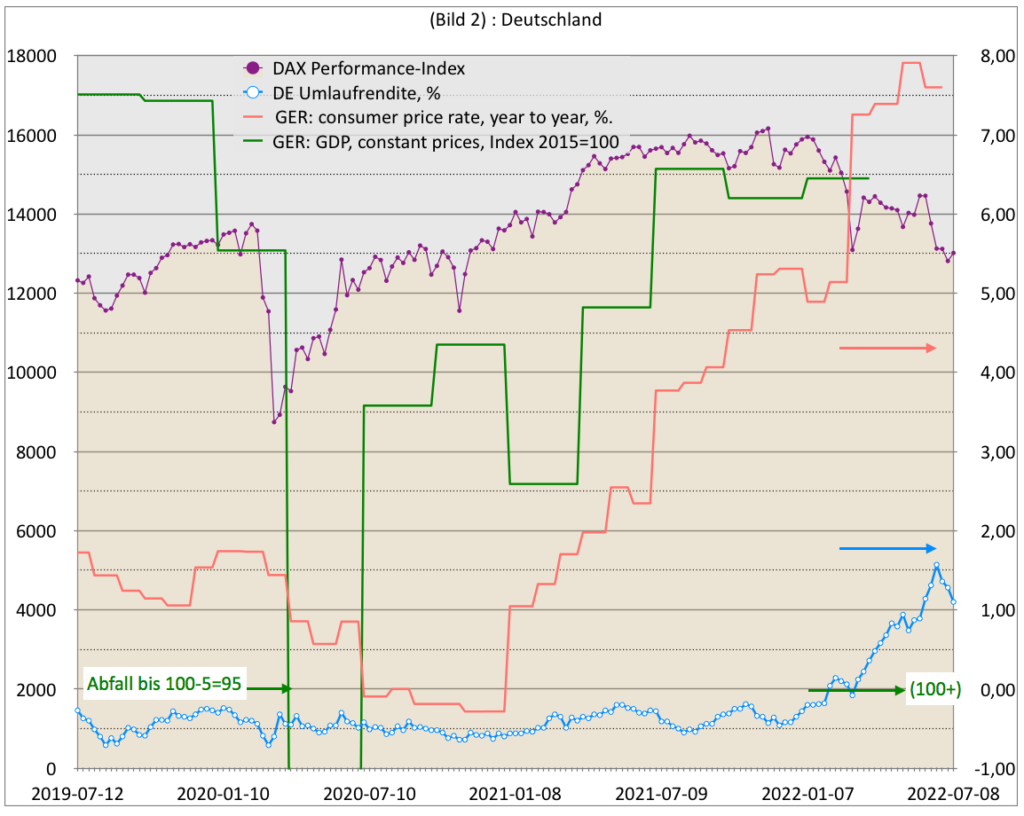

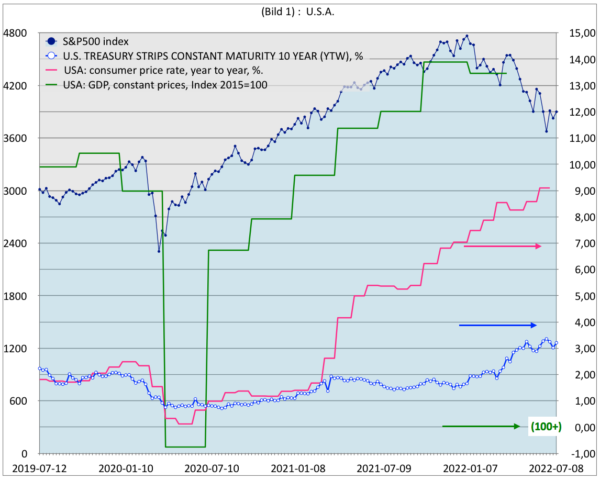

Mein Monitoring zu Inflation, Zins, BIP und Aktienmarkt teile ich heute mal mit Euch – wobei ich Eure Aufmerksamkeit besonders auf das BIP (=GDP) lenken möchte. In den beiden Charts für USA und Deutschland sind für die letzten 3 Jahre aufgetragen: Auf der rechten y-Achse Wochenendwerte der langfristigen Nominalzinsen (Comdirect), Inflation Monatswerte (OECD) und die Quartalswerte des BIP (OECD). Für letzteres wurde der Index Basis 100 für 2015 verwendet und zwar der um die Inflation bereinigte Index – wobei auf der (rechten y-) Skala nur die Differenz BIP-100 dazu aufgetragen wurde. Auf der linken y-Achse sind die jeweiligen Wochenendwerte der entsprechenden Aktien-Indizes aufgetragen (Comdirect).

1. Bild 1 für die USA zeigt noch nicht das vereinzelt erwartete Einpendeln der Inflation – vielleicht aber ein geringes Abflachen des Anstiegs – bei einem Realzins von ca. –6%. Das BIP fiel mit Beginn der Pandemie von ca. 110 bis auf knapp unterhalb des Werts von 2015 und stieg dann kontinuierlich bis auf 114 – d. h. um ca. 4 Zähler in den 3 Jahren. Ein Absinken um ca. 1 Zähler trat bei Beginn der Zinserhöhungen auf – der nächste (2.) Quartalswert wird wohl erst im August veröffentlicht werden. Auch der S&P500 ist im Zeitraum im Plus – um ca. 30%.

2. Bild 2 für Deutschland lässt auch noch nicht auf ein Einpendeln der Inflation schliessen und der Realzins ist hier ca. –6,5%. Das BIP scheint jedoch unter dem Vorpandemie-Wert zu bleiben und zeigt seit Ende 2021 eine leicht abschwächende Tendenz von etwa 1 Zähler. Der DAX performance index ist gerade noch mit ca. 5% im Plus. Der zum S&P500 vergleichbare Kursindex ist um 3% im Minus – was tendenziell zum BIP Verlauf passt.

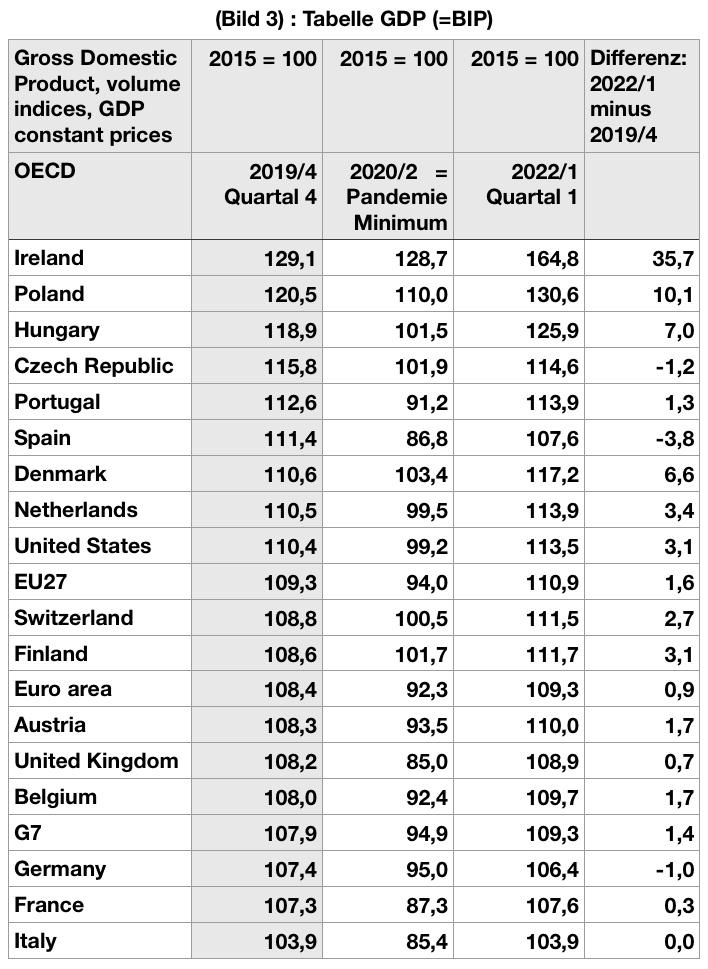

3. Bild 3 entstand um zu sehen wo die beiden Staaten bezüglich des BIP international stehen. In der linken Spalte der Tabelle sind nun die BIPs von 20 relevanten Staaten in absteigender Reihenfolge für das 4. Quartal 2019 – also vor Pandemiebeginn – aufgereiht. Deutschland und Frankreich sind mit nahezu gleichen Werten „Vorletzter“ vor Italien. Die 2. Spalte gibt den Tiefpunkt der Pandemie wieder und die 3. Spalte das 1. Quartal 2022. In der 4. Spalte ist dann die Differenz „jetzt“ minus „vor“ gebildet. Von den 3 zuletzt erwähnten ist Italien vor wie nach der Pandemie mit Abstand letzter. Frankreich hat sich um 0,3 Zähler verbessert und Deutschland als eines von wenigen Ländern verschlechtert (-1,0) und ist jetzt deutlich Vorletzter. Die Werte der EURO-Länder wie auch der für die EU27 sind wesentlich höher sowie das oft „anders zitierte“ Portugal und in etwa auch Spanien.

4. Ob das geringe Wachstum Italiens seit 2015 mit „Wiederaufbau-Fonds“ und „Defragmentierung-Instrumenten“ wesentlich verbessert werden kann und dies nicht nur ein Bekämpfen von Symptomen bleibt scheint auch in diesem Zusammenhang zweifelhaft. Und was ist die Ursache des relativ geringen Wirtschaftswachstums Deutschlands (zumindest) seit 2015? Was können die Nachbarn Niederlande oder Dänemark besser, die im Durchschnitt ein mehr als doppelt so hohes Wachstum aufweisen?

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Lieber Robert,

mal wieder super aufbereitet. Wenn ich die Zahlen aus den 70/80igern bzw. den 20/30igern richtig im Kopf hab, sind die Entwicklungen sehr ähnlich. Wenn man drüber nachdenkt, kann haben wir jetzt eine Mischung aus beiden Situationen. Der Status des Geldsystems passt zu den 30iergn und der Wirtschaft zu den 80igern, was die Rohstoffversorgung angeht. Eine richtige Rezension ist ja nicht vorhanden, wie bereits schon diskutiert.

Lieber Kurt,

an den 20/30igern sind wir wohl noch vorbeigeschrammt. Die „Dienstmädchen-Hausse“ und die anschliessende sehr lange Rezession/Great Depression haben wir wohl nicht bekommen – und es gab damals keine Konsumentenpreis-Inflation.

In den 70/80igern konnte die Gold-Deckung nicht mehr gehalten werden – heute haben wir die riesige Verschuldung. Wegen der Inflation ist die heutige Situation zu dieser Epoche ähnlicher. Selbstverständlich sind die hohen Zinssätze am Ende dieser Zeit aus genau diesem Grund heute nicht denkbar. Aber es gab 2 Öl-Krisen in den 70igern mit multiplen Preisen (Sonntags-Fahrverbot usw). Der Anfang war m. E. ähnlich, wenn er auch damals langsamer und geordneter begann. Der heutige sehr abrupte Anstieg der Inflation – in Verbindung mit der zögerlichen Bekämpfung (hinsichtlich der Zweitrunden-Effekte) erscheint daher einmalig.

Bezüglich der Finanzmärkte meine ich deshalb dass die Anfangsphase von damals zumindest mal angeschaut werden sollte – selbst wenn der eine oder andere nicht viel davon hält. Dies schon deshalb weil sich die eine oder andere Research-Abteilung der Institute damit zu beschäftigen scheint – und entsprechend handeln wird. Das wirklich Neue, das zusätzlich ansteht, ist das Quantitative Tightening. Ob es auf der einen oder der anderen Seite des Atlantiks keine Rezession geben wird halte ich noch nicht für ausgemacht. Es wird jetzt unmittelbar Kaufkraft für Energie fehlen, die wo anders herkommen muss z. B. Verschiebung eines Neukaufs des KFZ – das alte tut es noch – usw.!

Dass eine Rezession nicht ausgeschlossen werden kann, stimme ich dir zu. Wahrscheinlich tritt sie nur mit einer deutlichen Verzögerung ein, aus den Gründen, die du oben anführst.

Die Frage wird sein, wie schnell der Auftragsstau in eine Auftragsflaute umschwingt. Entsprechende Anzeichen gibt es ja schon im Immobilienmarkt. Und dann stellt sich die große Frage, wie lange die Notenbanken an ihrem neuen Kurs festhalten wollen, bzw. können.

Hierzu wurde ja bereits gesagt(ich weiß gerade nicht mehr ganau, wer es angebracht hat), dass trotz hoher Zinsen in den USA die Inflation weiter steigt.

Ich glaube, Letzteres erwähne ich in der neuen Podcast-Folge.

Danke dir. Ich hatte es in den Kommentaren gesucht

Hallo Kurt, „ … wie lange die Notenbanken an ihrem neuen Kurs festhalten …“

die Inflation MUSS verringert werden. Wenn das mit Zinserhöhung nicht allein geht dann gibt es noch die Bilanzsummen-Verkürzung. Die gab es im nun beabsichtigten Ausmass der USA noch nicht – das Experiment läuft. Was es vor ca. 50 Jahren gab waren Lohn-und Preiskontrollen in den USA. All dies wird möglicherweise versucht werden um von den 9% herunterzukommen.

Die jetzigen 3% Zins sind in Anbetracht der 9% nicht hoch – in Anbetracht der 1-2% der letzten 3 Jahre m. E. auch noch nicht. Nun ist aber das entscheidende welche Erwartung kommuniziert wird. Das hat Raimund im neuen Podcast „Was bringt die Zinserhöhung …“ ausführlich (trotz … b. Wünsche) diskutiert.

Lassen wir die +- Kommunikation mal weg dann werden manche fragen „Können wir die Inflation mit dem Zins von Staatsanleihen künftig kompensieren?“ Da sind wir natürlich extrem weit weg. Schau mal die ersten 6 Jahre in meinem Beitrag vom 11. Juni 2022 „Interessanter Inflationsvergleich“ mal an – dann bekommst Du ein Gefühl dafür. Damals endete alles mit extrem hohen Zinsen, die heute wegen der 3-4 mal höheren Verschuldung von den Staaten nicht bezahlt werden könnten. Da ist sich – meine ich – die Fachwelt einig.

Ja, zu Deinem letzten Satz; sie steigt noch die Inflation (s. oben Bild 1) – mit viel gutem Willen könnte man einen Abflachungs-Beginn erkennen.