von Robert Z.

INFLATION der 1970/80er vs. S&P500 ?

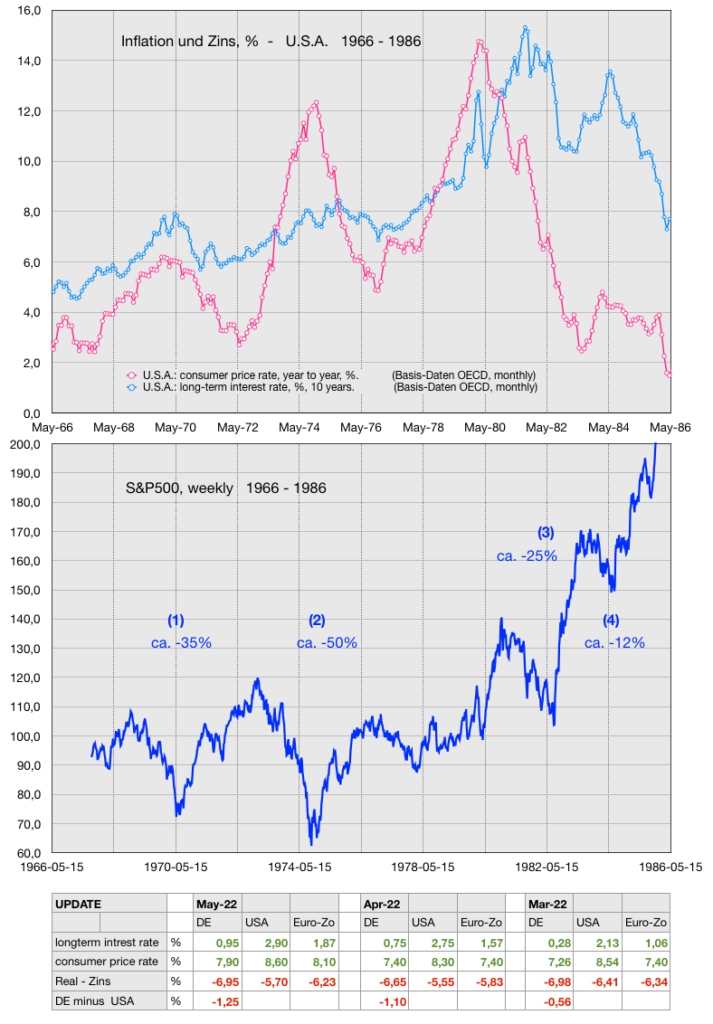

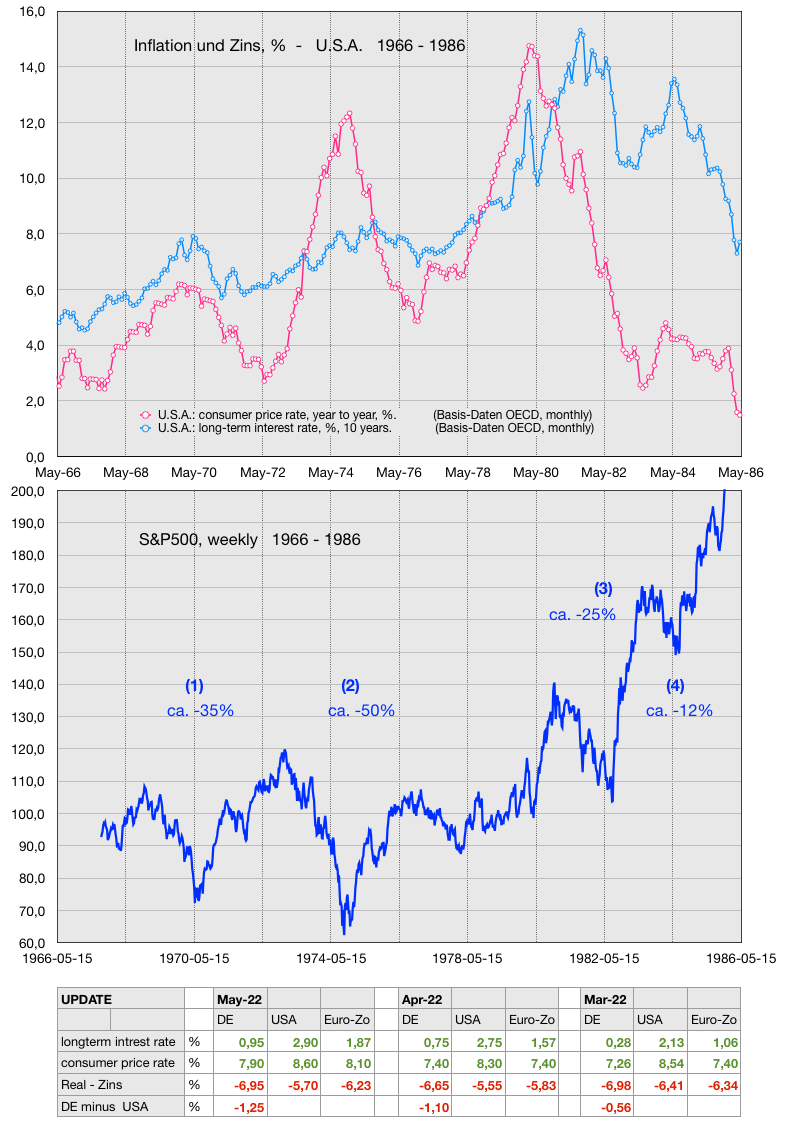

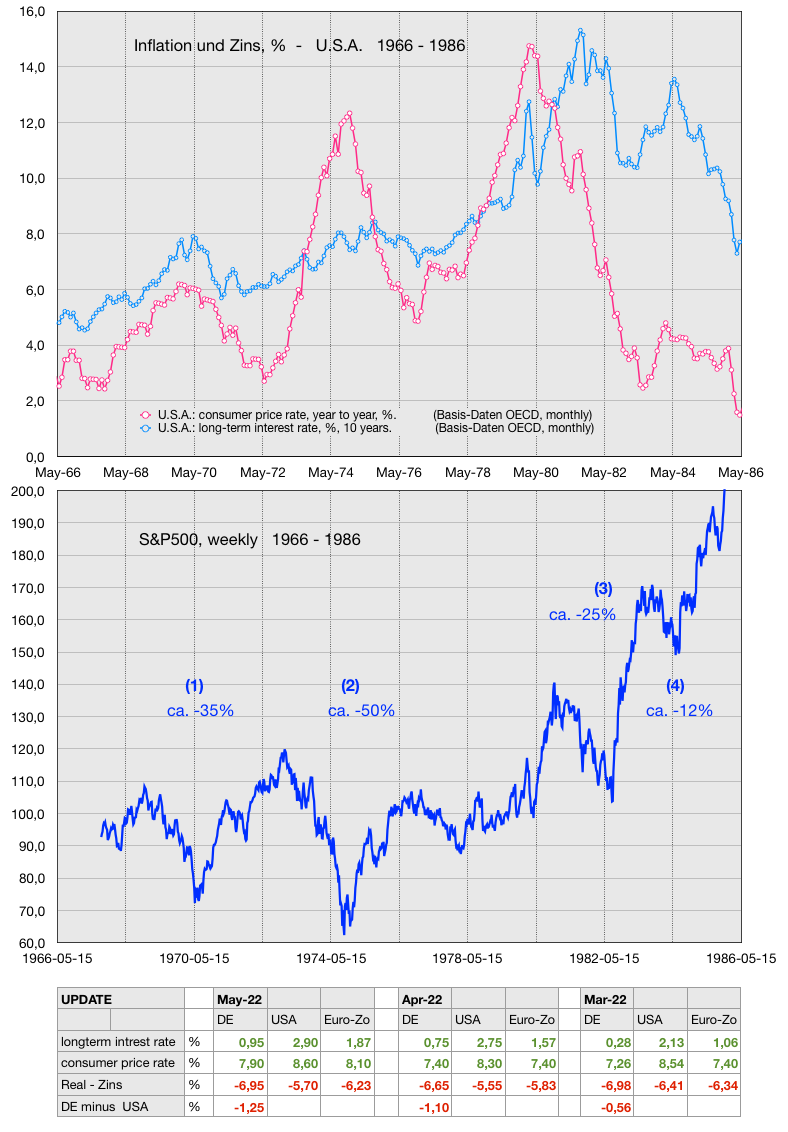

„Geschichte wiederholt sich nicht“ ist gängige Auffassung – aber SIE ZU KENNEN kann trotzdem vorteilhaft sein. Deshalb habe ich die 1970/80er Jahre mal für die USA genauer betrachtet. Vom Verlassen des Inflations-Ziels von 2% zu höheren Werten bis zur Rückkehr dahin dauerte es fast 20 Jahre. Diese Zeitspanne wurde gewählt um die Reaktion des S&P500 auf Zins und Inflation kennenzulernen:

1. Sofort fallen 3 „Inflationswellen“ jeweils begleitet von „Zinswellen“ auf – beide mit zunehmenden Tops. Ein 4. Top bei bereits „niedrigen“ Inflationswerten aber immer noch hohen Zinsen ist weniger auffällig. Spitzenwerte waren ca. 15% Inflation und 15,5% langfristige Nominalzinsen.

2. Auf alle 4 Zins-Tops hat der S&P500 mit Rückgängen reagiert – am stärksten 1974/75 mit ca. -50%. Nach dem vierten, mit ca. 14% Zinsen und 4% Inflation d. h. erst bei beachtlichen +10% Realzins, war die Inflation für viele Jahre „endgültig“ besiegt und die Aktienmärkte konnten sich in dieser Hinsicht wieder ruhiger weiter entwickeln.

3. Die („umgekehrte“) Korrelation zwischen Zins und Aktienindex ist sehr prägnant. Bei allem „heftigen Seegang“ ist auch ein Aufwärtstrend des S&P500 um ca. 100%, der allerdings erst in der „2. Halbzeit“ eingesetzt hat, erkennbar.

4. Über die wirtschaftlichen Gründe für die Inflation wie auch für den Aufwärtstrend des S&P500 (in den zweiten 10 Jahren) sagen die Charts selbstverständlich nichts aus. Beide können heute natürlich ganz anders sein.

5. Jedoch die Reaktion der Aktienmärkte auf den Zins dürfte (wahrscheinlich!?) nach ähnlichem Muster verlaufen.

6. In diesem Zeitraum gab es kein Quantitative Easing und auch kein Quantitative Tightening. Wie nun heute QT den Zins bei der Inflationsbekämpfung flankieren oder gar dominieren wird liegt in der Hand der FED. Insofern könnten auch RELATIV geringere Zinserhöhungen als vor 50 Jahren zum Ziel führen.

7. Die Tabelle am Ende ist ein kurzes Update der Daten für die letzten 3 Monate. Der Realzins von DE ist im Mai22 -6,95% und die Differenz DE minus USA verdoppelte sich von -0,56% auf -1,25%. in den 3 Mon. Dazu ein Zitat aus der NZZ 09.06.2022: „Der Mannheimer Ökonom Klaus Adam jüngst auf Twitter mit der Bemerkung: «In der EU steht alles Kopf – die EZB kümmert sich um die Solvenz von Staaten, und die Finanzminister sorgen sich über die Inflation. War die Aufgabenverteilung in den EU-Verträgen nicht umgekehrt vorgesehen?»“

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Danke für diesen interessanten Vergleich, lieber Robert.

Nach meiner Analyse gibt es einen wesentlichen Unterschied zu damals: Das Geldsystem ist heute in einer ganz anderen Entwicklungsstufe als in der 70ern. Es hat nämlich einen Reifegrad erreicht (in Bezug auf die immensen Bestände an Geldvermögen und Schulden), der hohe Zinsen wie damals nicht erlaubt. Schon gar nicht über einen so langen Zeitraum.

Die Konsequenz: Entweder der Zusammenbruch oder nochmalige Lebensverlängerungsmaßnahmen der Notenbanken.

Stay tuned!

Das geopolitische Umfeld für einen geplanten Zusammenbruch – oder „Great Reset“ – könnten wir bereits zeitnah erreichen…

Sachwert schlägt Geldwert….Ausnahme: Deflation

@ Michael: „ … oder Great Reset … “

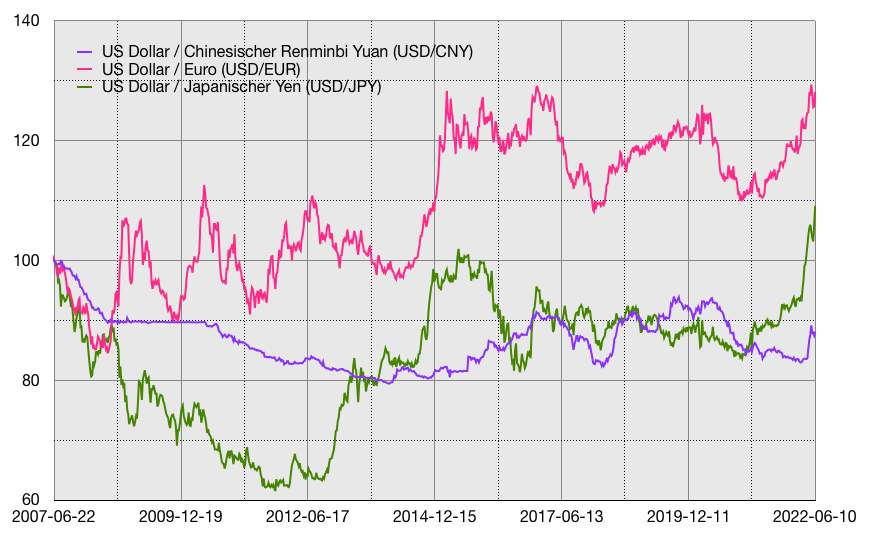

• Welches „Reset“ könnte denn „geopolitisch“ durchgeführt werden? Gibt es da ein System das man „resetten“ sollte? Seit über 50 Jahren haben wir doch freie Wechselkurse. (Chart).

• Der USD ist seit den letzten 15 Jahren stabil. Der Handelskrieg mit dem anderen Blockführer wird wohl kommen. Beide werden sich auf Tauscheinheiten einigen (oder in der Mitte des Pazifiks Goldbarren gegen Ware übergeben).

• Innerhalb des Westblocks hat der EUR in den letzten 15 Jahren vs. USD bereits ca. 30% eingebüsst. (Chart). Bei der nächsten Krise innerhalb des Westblocks wird wahrscheinlich der USD wieder der Fluchthafen sein.

• In Europa gibt es dagegen ein System (Maastricht). Wenn das nicht funktioniert – siehe Beitrag von Raimund „Die nächste Eurokrise droht!“ – dann ist dort ein RESET notwendig. Das „geopolitische Umfeld“ tangiert dies eigentlich wenig.

• Damit bleibt die Frage übrig: Werden die USA in ihrer INNENPOLITIK es schaffen die anstehende Inflation zu überwinden? Wie Du weißt haben sie mit ihrem starken Nationalbewusstsein zusammen schon sehr vieles um die 200 Jahre lang geschafft. Eine Zahlungsunfähigkeit der USA ist doch nicht „zeitnah“ zu erwarten oder?

@ Raimund

“ … der hohe Zinsen wie damals nicht erlaubt … “

Ah okay, was muss von Seiten der Notenbanken getan werden, sofern die Inflation nicht von selbst weggeht ?

Die Notenbanken sind – wie gesagt – in der Zwickmühle. Sie können die Inflation in diesem Umfeld gar nicht aktiv besiegen, es sei denn um den Preis des Systemcrashs. Deshalb bleibt ihnen gar nichts anderes übrig, als auf Letzteres zu hoffen.

…zu hoffen auf den Systemcrash? Oder habe ich was falsch verstanden?

Nein, kleines Missverständnis. Es war meine Antwort auf Lies‘ zweite Satzhälfte, die da lautete:

„… sofern die Inflation nicht von selbst weggeht“

Also noch mal im Klartext: Die Notenbanken müssen in diesem Umfeld im Prinzip darauf hoffen, dass „die Inflation von selbst weggeht“.

@ Raimund

Also noch mal im Klartext: Die Notenbanken müssen in diesem Umfeld im Prinzip darauf hoffen, dass „die Inflation von selbst weggeht“. –

Okay, Notenbanken ueberschwemmen die Maerkte fast zwei Jahrzehnte lang mit Geld, Blasen bilden sich bei allen Klassen von Vermoegenswerten,neue „Vermoegenswerte“ wie Bitcoins spriessen aus dem Boden, Inflation kommt sehr sehr spaet, aber sie kommt und Inflation“ verschwindet von hernach von selbst, so als ob es sie nie gegeben haette … :

Also es war einmal … und wenn sie nicht gestorben sind, dann traeumen sie noch heute !!!

Ich habe nicht geschrieben, dass sie von selbst verschwindet, sondern dass den Notenbanken in diesem Umfeld im Prinzip nichts anderes übrig bleibt, als darauf zu hoffen, dass dies geschieht. Erkennst Du den Unterschied?

@ Raimund

Du erinnerst mich mehr und mehr an Stoiber …

Erkennst Du den Unterschied oder erkennst Du ihn nicht?

@ Raimund

Wie sollen die hoffenden Notenbanken das Deiner Meinung nach loesen?

Hoffen hofft man ja immer das alles gut wird …

Meiner Meinung nach werden sie es nicht lösen. Nur eine kleine Chance sehe ich noch darin, dass die Inflation wegen der drohenden Rezession rechtzeitig runter kommt, so dass die Notenbanken die Gelegenheit bekommen, die Schleusen zu öffnen, bevor der Zusammenbruch droht. Notfalls dürften sie aber auch die Schleusen öffnen, bevor die Inflation gebannt ist. Genau das ist ihr Dilemma.

@ Raimund

So oder so aber doch in jedem denkbaren Falle schlechte Aussichte fuer die Boersen – oder?

Das entscheidet – wie gesagt – Mrs. Market. Dass dieses Jahr holprig wird, hatte ich schon im Januar avisiert. Das ist also kalter Kaffee.

@ Raimund

Ich bin nicht davon ueberzeugt, dass sich Notenbanken von irgendwelchen Hoffnungen leiten lassen wuerden.

Hier geht es um nichts weniger als den Wert unseres Geldes.Den zu erhalten, das ist deren Aufgabe.

Und die nehmen die ernst. –

Und ich unterstelle, dass auch Notenbanker hoffen müssen. Zumal ihnen in dieser Zwickmühle gar nichts anderes übrig bleibt als zu hoffen. Entweder sie stürzen das System in den Abgrund oder sie lassen rechtzeitig vorher die Zügel wieder locker, egal wie hoch die Inflation dann noch ist.

Ihr Hoffen dürfte sich hier auf den Umstand konzentrieren, dass eine Rezession die Teuerung eindämmen wird. Und eine Rezession ist das Mindeste, was uns erwartet. Aber in einem Problem liegt oft die Lösung für ein anderes.

“ Und eine Rezession ist das Mindeste, was uns erwartet “

@ Raimund

Du meinst Rezession jetzt?

Ich meine in absehbarer Zeit und lege mich nicht auf einen Zeitpunkt fest.

@ Raimund

Da bin ich bei Dir, es kommt die Rezession … frueher oder spaeter …

mit dieser Aussicht stehen die Kurse aber aktuell zu hoch …

Wie hoch die Kurse stehen, entscheidet immer Mrs. Market 😀

„Und eine Rezession ist das Mindeste, was uns erwartet. Aber in einem Problem liegt oft die Lösung für ein anderes.“

Kann es nicht auch irgendetwas zwischen diesen Extremen geben? Z. B. 0 % Wirschaftswachstum und langsam abnehmende Inflation? Und sofern die Inflation tatsächlich ursächlich auf Güterknappheit/Lieferengpässe zurückzuführen ist, wie oft gesagt wird: Glaubst Du nicht, dass die Kräfte des Markts das auf kurz oder lang auch ohne Rezession ganz von selber lösen können? Ganz ohne, dass die Notenbankpolitik an der Nachfrageseite schrauben müsste?

Ich denke, selbst 0% Wachstum werden von vielen als Rezession empfunden.

“ Ich denke, selbst 0% Wachstum werden von vielen als Rezession empfunden. “

@ Raimund

Wieso das denn und vor allem von wem wohl?

Ganz einfach: Zwei negative Quartale in Folge reichen aus, um viele von einer „technischen Rezession“ sprechen zu lassen. Das Gesamtjahr könnte dann trotzdem mit einer Null enden.

Hallo Sandro, „ … sofern die Inflation tatsächlich ursächlich auf Güterknappheit/Lieferengpässe zurückzuführen ist …“

• Da hast Du eine sehr wesentliche Frage hier ins Spiel gebracht, an der ich auch schon herumgeknobelt habe. Für mich ist die Antwort: Solange keine Zweitrunden- (sprich Multirunden-) Effekte dazu kommen kann man in diese Richtung argumentieren. Ein wenig hat unsere EZB davon wohl auch im Hinterkopf gehabt – als sie vom „Hindurchsehen“ geredet hatte.

• Nach meinem Gefühl (wir machen gerade Umbauten) werden mächtige Preiserhöhungen zwar mit Materialkosten begründet – aber ich schätze dass da auch lang ersehnte Gewinnerhöhungen dabei sind. Wenn dann noch bald Lohnerhöhungen dazukommen ist man nicht mehr weit von der Spirale weg.

• Sollte sich dann die Materialkomponente beruhigen so ist es fraglich ob deswegen die beiden anderen Komponenten ohne „Zins-Nachhilfe“ sich auch beruhigen. Wenn die Spirale mal mehr als 1 Runde hinter sich hat wird der ursprüngliche Anlass auch kaum noch eine grosse Rolle spielen. Deswegen spricht man ja auch von trabender/galoppierender Inflation – Lohn macht Preis und Preis braucht Lohn …

• Die Erdölkrise (VIELfache Preise, Embargos …) Anfang der 1970er Jahre war sicher ein Beschleuniger des damaligen Inflationsverlaufs (s. Charts zum Beitragstext)

Tja, es bleibt spannend…

Hallo Sandro, „ Tja, es bleibt spannend …“

• Ja, es wird sogar noch spannender – dies ist doch erst der Anfang.

• Nun ist auch der frühere Austausch zwischen und beiden anlässlich Schulden/BIP zu Bestandsgrössen und Stromgrössen für dieses Forum geklärt – und dies sollte so nun Bestand haben. Es gilt die Milch-Kühe-Theorie MKT – nicht zu verwechseln mit MMT.

@ Sandro

“ 0 % Wirschaftswachstum und langsam abnehmende Inflation? “

Kann jederzeit passieren, nichts genaues weiss man nicht. Wuerde ich als Deflation definieren.

Auch richtig Scheisse fuer die Aktienmaerkte. –

Die wahren Gruende fuer die Inflation in welchem Verhaeltnis kennt in Wahrheit keiner so genau … im historischen Rueckblick werden wir es erfahren …

Lieber Raimund: „ … einen wesentlichen Unterschied zu damals:“

• Da stimme ich Dir zu. Die US-Verschuldung ist wohl das 3-4 fache in den üblichen GDP Einheiten – andere Staaten haben mal höhere und mal niedrigere Werte.

• Ein 2. wesentlicher Unterschied sind die viel ungünstigeren Ausgangswerte. Mit 1 Blick in den Chart sieht man dass der Realzins damals das 1. Drittel dieser 20 Jahre noch positiv war – und wir haben heute dagegen schon negative -7%.

• Zunächst wollte ich mal objektiv den Ernst der Lage mit dem Beitrag „optisch“ verdeutlichen. Bis jetzt geht die FED ja nach diesem klassischen Muster vor – plus QT.

• Deinen Schlussfolgerungen stimme ich zu. In den USA wird es vermutlich – wenn das mit Zins und QT nicht mehr geht – Regulierungen wie LOHN UND PREISKONTROLLEN geben.

• Zu Italien hatten wir ja schon früher einen Meinungsaustausch. Nach der Rettung mit der Überschrift PANDEMIE jetzt schon die nächste Auflage mit RUSSLAND/UKRAINE ? Dann wird das bald ständiger Usus und führt zunächst zur weiteren LIRAisierung des EUR – und natürlich zu weiterer Verschuldung, die wohl schon jetzt in den jeweiligen üblichen %BIP Angaben gar nicht ausgewiesen wird.

Jepp, die „Inflation“ ist eben auch ein Mangel an Gütern.

1) Die Globalisierung hat dafür gesorgt, dass eine Vielzahl an Gütern billigst produziert werden konnte – wo auch immer. Rohstoffe wurden billig bezogen. Diese Zeiten sind im Westen vorbei…Nicht vergessen: Öl gab es vor kurzem nahezu for free.

2) Faszinierend, wie die Chinesen nach wie vor mit Teil-Lockdowns rumfuhrwerken…wohlgemerkt im Sommer. (No worries: Lauterbach bekommt seine Aufmerksamkeit wieder im Herbst hierzulande, denn dann wird „Corona“ erneut ein Thema – nebst seinen wirtschaftlichen Konsequenzen…schließlich geht es ja einzig und allein darum, Menschenleben zu retten um jeden Preis)

3) …und der Westen konsequent einen auf Sanktionen macht…sogar auf Getreide- und Düngemittel – koste es global betrachtet Menschenleben was es wolle (der westlichen Bevölkerung würde etwas weniger Nahrungsaufnahme durchaus gut tun, Reserven sind offensichtlich vorhanden…)

4) …hiesige Medien auf den Endsieg der Ukraine hoffen und jeden Schlag gegen die russische Armee feiern, ein Kompromiss ausgeschlossen wird. Wie sieht die brutale und perverse Realität auf dem Schlachtfeld aus? Sind die westlichen Waffen die „Wunderwaffen“? Die so beliebte und kompetente Annalena Baerbock – die gerne ihre empathische Mutterrolle betont hat – beklagt ja eine gewisse „Kriegsmüdigkeit“.

Fazit: Im Machtpoker gibt es eine Vielzahl an Verlieren, und ein paar wenige Gewinner.

Die Aktienmärkte entwickeln sich wie erwartet.

@ Raimund

“ Entweder der Zusammenbruch oder nochmalige Lebensverlängerungsmaßnahmen der Notenbanken.“ –

Die Notenbanken haben sich bis auf Weiteres ausgeklinkt.Dieser Zustand duerfte laenger andauern als gedacht.Ich sehe schwere Verluste an den Aktienmaerkten.Auch weil irgendwann Verluste aus den Rentenmaerkten ausgeglichen werden werden durch den Verkauf von Aktien.Da ist immer noch viel viel Speck dran.Auch die Verluste aus dem Wertverfall der Bitcoins werden die Aktienkurse weiter druecken.Inflation wird frueher oder spaeter dann doch die Gewinne verpulverisieren. Unabhaengig davon werden die Bewertungen auch so zurueckgehen.Also gleich vierfacher Druck.

Die Waehrungen sehe ich nicht in Gefahr.Auch nicht in ferner Zukunft.Daran sollten wir nicht einmal denken.

Raimund, iwie bist Du nah dran mit Deinem Zusammenbruch,aber so ganz genau kannst Du das in allen Zusammenhaengen natuerlich auch nicht vorher wissen.Das erwartet auch niemand hier.

„Auch weil irgendwann Verluste aus den Rentenmaerkten ausgeglichen werden werden durch den Verkauf von Aktien…. Auch die Verluste aus dem Wertverfall der Bitcoins werden die Aktienkurse weiter druecken.“

Hm… und anschließend werden die Verluste aus Aktien die Renten drücken, deren Verluste dann wieder den Bitcoin drücken, dessen Verluste wieder die Renten drücken, deren Verluste wieder die Aktien drücken, deren Verlsute wieder den Bitcoin drücken, dessen Verluste wieder die Aktien drücken…

Das muss ja grauenhaft werden!

„Inflation wird frueher oder spaeter dann doch die Gewinne verpulverisieren.“

Wie geht das? Zumal die Inflation demnächst ja durch den Killervirus selbst pulverisiert wird! 😉

@ Sandro

Okay. die Verluste aus den verschiedenen Anlageklassen ( einschliesslich der Wertaufbewahrungsklasse Bitcoin ) muessen nicht ausgeglichen werden …

wenn Du meinst … –

Und ja, es wird grauenhaft .

Lieben Dank fuer Deine komprimierten Infos.

Durch diese vielen nie dagewesenen Experiemente der Notenbanken helfen die alten Zahlen leider gar nicht weiter in der aktuellen Situation mangels Vergleichbarkeit.