von Raimund Brichta

Zwangshypotheken, entwertete Konten, 90 Prozent Verlust beim Geldvermögen – die Währungsreform von 1948 zeigt, wie radikal ein Reset ablaufen kann. Und er könnte wiederkommen. Mit Etienne Bell spreche ich in der neuen Folge des ntv-Wirtschaftspodcasts darüber, wie solche Eingriffe in der Vergangenheit aussahen und warum die Reset-Gefahr auch in der Gegenwart nicht gebannt ist.

Könnten sogar die USA im Zentrum eines neuen Resets stehen? Was passiert dann mit Geld, Schulden, Immobilien und Aktien? Und wie schützt ihr euer Vermögen am besten?

Kommentare

Schreibe einen Kommentar

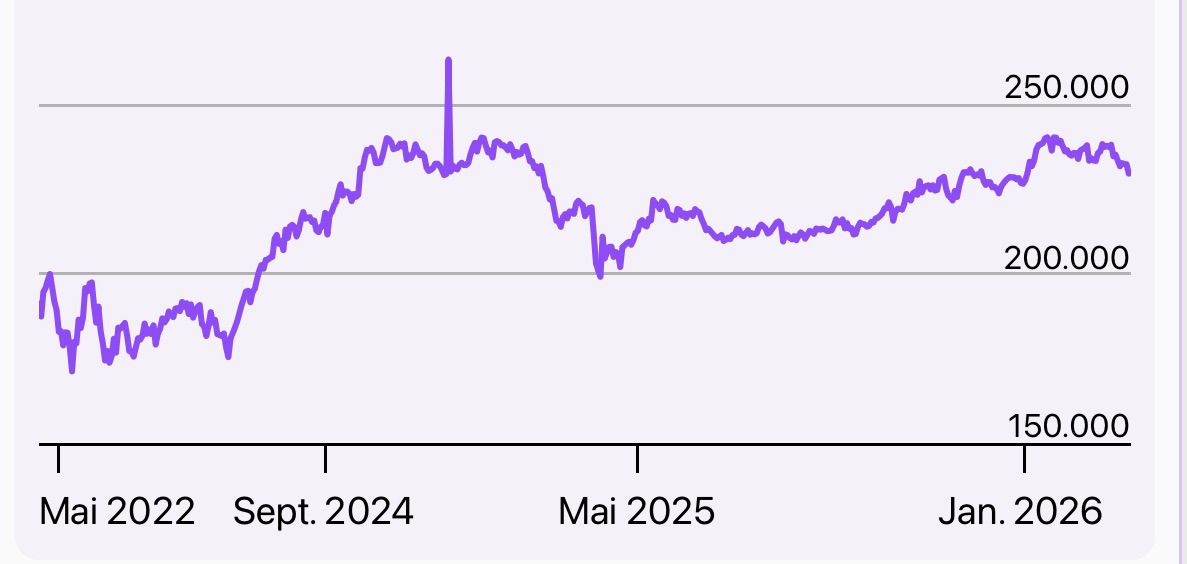

Depotchart seit 25.02.2022

Ohne Krieg wird keine große Enteignung kommen. Man kann die Schulden auch wie nach dem 2. Weltkrieg weginflationieren. Ohne Krieg überlebt keine Regierung einen Reset. Ich denke, dass wir auf 25 Jahre Todeszinsen zu laufen, also Zinsen, die deutlich unter der Inflation liegen werden. Vielleicht machen sie keine Negativzinsen mehr. Aber Null Prozent wird kommen. Ein Reset wird nicht kommen. Das kann keine Regierung überleben ohne Weltkrieg. In der EU kann es natürlich zu Staatspleiten kommen. Deswegen sind Anlagen in Euro auch nicht wirklich zu empfehlen. Aber Amerika und GB sind sicher. Die können den Zins auf Null senken und drucken bis der Arzt kommt. Ich denke, dass das EU System sich als Verlierer System durchsetzen wird. Für Amerika gilt: 30 Jahre deutlich weniger Zinsen als Inflation und die Schulden gehen von alleine. Inflation verstehen viele nicht. Deswegen mal ein Beispiel. Es gab eine Zeit, da kostete ein moderner Ford Wagen 400 USD und war nahe dem Jahreseinkommen eines Arbeiters. Aber er konnte sich halt den Wagen leisten. Davor konnte er es nicht. Es gab eine Zeit, da war ein USD richtig viel Geld. Auch eine Million britisches Pfund wog mal echt viel und machte einen Super Mega reich. In den 80igern habe ich Brötchen für 20 Pfennig gekauft. Vor langer Zeit gab es Inflation und Deflation. Da war das Wechselspiel tödlich. Aber sofern wir nur Inflation kennen, gibt es nur eine Frage: Kann sie auch 50 Jahre lang deutlich höher sein als Zinsen? Ich denke ja. Ich glaube eher an einem Brötchen Preis von 5 Euro als an einem Reset. Das bedeutet nicht, dass die Leute dann besser leben werden: Ich denke schon, dass die Mittelschicht dabei abgebaut wird. Aber das ist ein anderes Thema, weil dafür wichtiger ist, ob der Sozialapparat und die Staatsquote reduziert werden können.

Die Sache mit dem Weginflationieren hat nur einen Haken: Am Ende braucht es doch einen Reset. Beispiel D nach Hyperinflation (mit Krieg), Beispiel Argentinien (ohne Krieg). Ob man den Reset dann Währungsreform nennt, ist eine ganz andere Frage. Im übrigen ist die Sache mit dem Krieg – leider – auch noch nicht entschieden.

Die Hyperinflation hatte nur Deutschland nach dem Krieg und Argentinien hatte nie eine relevante Währung. Die Gewinner des Weltkrieges hatten keine Hyperinflation. Aber in einer Sache gebe ich Dir recht. Ein neuer Weltkrieg würde alles entwerten, was ich schreibe. Aber der muss dann auch kommen.

Warten wir‘s ab. Das Neue ist jedenfalls – wie ich im Podcast erwähne -, dass das System der exponentiell wachsendenden Geld- und Schuldenmengen ohne wesentliche Bremse (Fiat-Geld) im Westen erst seit einem halben bis einem dreiviertel Jahrhundert besteht. Insofern sind alle Verweise auf die ältere Vergangenheit damit behaftet, dass sie nicht Vergleichbares vergleichen.

für mich ist es deshalb keine Frage, OB der Reset kommt, sondern nur, WANN er kommt.

Entschuldig,aber sollte es zu einem Weltkrieg III kommen, ist Geld das geringste Problem

Im Prinzip hast du recht, aber selbst in diesem Fall ist es nicht auszuschließen, dass es auch dann noch ein NACH-dem-Krieg gibt.

Zitat „Beispiel D nach Hyperinflation (mit Krieg)“

Ja genau das sage ich: Man muss halt einen Weltkrieg verlieren. Die Gewinner hatten diesbezüglich nur eine fette Inflation, oder bekommt man heute noch einen neuen Ford für 400 USD? GB hatte ein Imperium verloren, aber keinen Weltkrieg. Deshalb gab es Inflation aber keine neue Währung. Und nur so erwähnt: Was ich für Main Währungen sage, gilt nicht für Währungen wir Argentinien, die bedeutungslos sind.

Aber was ist mit der Tatsache, dass diese Ereignisse nicht im gegenwärtigen Fiatgeldsystem stattfanden? Dieser Umstand macht sie m.E. nicht vergleichbar mit heute. Inzwischen gehen die Gelduhren anders.

Ja, aber vielleicht ist das System heute besser. Das hast Du gar nicht auf dem Schirm. Früher gab es Inflation und Deflation. Das führte zu einem Gewinn mit Zinsanlagen. Heute gibt es Inflation oder höhere Inflation. Mit der Option den Zins gegen Null anzupassen, kann man sich trotz neuer Schulden entschulden. Und schon Rom hatte bewiesen, dass eine schlechte Währung überleben kann, wenn es keine Alternative gibt. Fast 1500 Jahre lang. Ich kann mich noch an Deine Texte zum Freihandel erinnern. Und Inflation macht doch irgendwie dasselbe. Erspartes kann an Wert verlieren. Und somit auch die Schulden.

Eine kleine Bitte hätte ich, lieber Marco: bring nicht immer wieder dasselbe Beispiel ROM, das in diesem Fall ja noch weniger vergleichbar ist mit heute als das Geldsystem in der ersten Hälfte des vorigen Jahrhunderts.

Und wenn du schreibst, dass das heutige System besser sein könnte als das alte, stimme ich dir sogar zu. Aber nur insofern, als das neue System die heftigen Anpassungkrisen, die nach dem alten System immer wieder nötig waren, verhindert. Aber nur auf Kosten der Tatsache, dass mit den Rettungsaktionen immer wieder neues Geld und neue Schulden in die Märkte gepumpt werden. Dies IST nach meiner Definition bereits Inflation – egal, ob im Anschluss daran die Verbraucherpreise steigen oder nicht. Diese Art der Inflation haben wir übrigens schon seit Jahrzehnten, selbst in der Zeit, als Leute wie Draghi noch von Deflation gefaselt haben.

Und genau diese Inflation wird dafür sorgen, dass der Reset kommt. Sie ist also kein Verhinderer, sondern der Verursacher desselben.

Ich halte das US-System ebenfalls stabil, das EU-System hingegen nicht.

Aktuell sehen wir zwei Trends:

1) Die USA bekommen ihre Schulden und ihre Wirtschaft in den Griff

2) Die EU-„Schwergewichte“ insbesondere Deutschland werden zu Bananenrepubliken und erhöhen ihre Schulden. Deutschland hat ja noch „Spielraum“, wie häufig zu lesen ist.

Der springende Punkt, den viele übersehen: Die Enteignung in Westeuropa (also da wo es NOCH Vermögen gibt) ist bereits im Gange…

…eine subtile und sukzessive Enteignung hat den Vorteil gegenüber eines „Resets“ (= Big Bang), dass die Lemminge diese nicht bemerken.

Es schwinden ja die Vermögen der „normalen“ Menschen, während die Superreichen, sprich Milliardäre, weiterhin ihre Vermögen und Macht anhäufen (= totale Kontrolle).

Als Erklärung für die Lemminge gelten die künstlichen, medial aufgebauschten Krisen a la „Klimakrise“, „Killervirus“ oder „der Russe kommt, lasst uns 5 Prozent des BIP rausballern“. Stets gepaart mit Angst, um Stress zu erzeugen!

Für diese „Krisen“ werden immer größere Kredite geschaffen. Ergo läuft das Rad noch ein ganzes Weilchen.

Raimund, du hast in deinem Beitrag gesagt, dass ein solcher Reset vor allem in den westlichen Industrieländern gemacht werden könnte.

.

Das spricht doch für die Emerging Markets. Auch aus diesem Grund sollte man eine gewisse Summe dort investiert haben, oder?

Interessanter Punkt, lieber Aries. Dennoch fallen mir zwei Fragen dazu ein:

1. Inwieweit dürften sich die EM-Börsen einem Aktien-Crash in den Industrieländern entziehen können? Zumal die EM–Börsen zum Großteil vom Kapital aus den Industrieländern abhängen …

2. Wie sieht es mit dem weiteren Verlauf des Crack-up-Booms VOR dem Reset aus? Ich halte es für wahrscheinlich, dass dieser die Performance der EM-Börsen bei weitem übertrifft. So, wie er das bereits in den vergangenen Jahren getan hat (Vergleich MSCI World vs. MSCI Emerging Markets).

Nun ja, sowohl Trump als Warren B. kaufen US Anleihen. Irgendwie witzig oder?

Eine schwache Währung ist immer noch stark und sicher genug, solange es schwächere Währungen (insbesondere den Euro) gibt.

Auch deshalb sehe ich den US-Dollar für die nächsten Jahrzehnte (Festlegung: Plural) nicht schwächeln oder gar „resetten“.

Die USA haben echte, signifikante und erfolgreiche Reformen in kürzester Zeit unter Donald Trump umgesetzt. Deren Wirkung entfaltet sich sukzessive – für ein saustarkes Wirtschaftsfundament.

Ja sehe ich genau so. Am Ende nehmen die USA genauso viel Zoll von Europa wie wir von den USA. Nur dass sie diese Einnahmen nicht in ein übergroßes Bürokratiemonster stecken und die Einnahmen dort verrecken.

Übrigens habe ich mir gestern auf der freien Autobahn bei über 200km/h den Podcast angehört (ordentlich CO2 rausgepustet).

Mir gefallen Raimunds Ausführungen am Ende sehr gut.

Ich denke die allermeisten begreifen mittlerweile, dass Sachwerte das A und O sind, und Geldvermögen nicht mehr sicher.

Hallo zusammen,

vielleicht habe ich es überhört, was ist denn mit Staatsanleihen, die keine swaps sind, werden diese entwertet wie Geld ?

Davon unabhängig wenn nur 3 Nullen von allen geldwerten gestrichen wird ändert sich doch an den relativen werten nichts sofern keine Staatsschulden ausfallen, oder ?

Das wurde doch genau gesagt: Staatsanleihen werden wie Geld entwertet. Swaps haben damit gar nichts zu tun. Und wenn nur Nullen gestrichen werden, ist das keine Währungsreform und auch kein Reset. Für einen solchen müssen tatsächlich auch Schulden gestrichen werden.

Super danke, so ist es logisch. Dabei wundert mich dann aber, dass die Zinsen nicht jetzt schon immer weiter steigen.bei den massiv steigenden Schulden – wären im worst Case ja nur noch ein paar Jahre. Ich investiere nächste Woche einen Teil in kurzlaufenden anleihen statt alles nur in Aktien und ein bisschen Crypto. Da kamen mit die Gedanken und beim Podcast habe ich wohl im entscheidenden Moment weggehört 😉

Ich halte Folgendes für sehr wahrscheinlich: Wenn sich der Reset nähert, werden die Zinsen massiv steigen, weil das Vertrauen in Zinsanlagen immer mehr schwindet. Ob der jetzige Zinsanstieg schon der Verbote dafür ist, bleibt allerdings offen. Denkbar ist auch, das es die Notenbanken mit massiven Eingriffen zunächst noch einmal in den Griff kriegen und die Zinsen wieder drücken können.

Ohne verlorenen Weltkrieg kann sich niemand einen Reset leisten. Und die Werkzeuge sind doch einfach. Steuern, Löhne oder einfach alles wird in einer Währung bezahlt, die auch auf null Prozent Zinsen fallen kann. Was würde denn passieren, wenn man 30 Jahre lang null Prozent Zinsen bei 4 Prozent Inflation anbietet? Die Milliardäre fangen an in Zigarettenschachteln zu handeln? Gewehre werden mit Kondomen bezahlt? Nein, sie können 30..80 Jahre Null Zinsen fahren, ohne das was passiert. Sie wissen es nur noch nicht. Darum macht es auch noch keiner. Der Freihandel könnte Realität werden. Geldbesitz schrumpft. Vielleicht sieht die Zukunft komplett anders aus: Wer Geld besitzt, erlebt eine Entwertung. Irgendwann gibt es nicht nur den Euro, sondern auch den neuen Euro, bei dem einfach 2 Nullen gestrichen wurden. Nur mal so gefragt. Was würde denn passieren, wenn man 30 Jahre lang Null Zinsen macht? Oder 100 Jahre lang. Der Zinsenzinseffekt ist doch leicht zu killen. Und große Vermögen wollen einfach nur überleben: Sie werden sogar Minuszinsen akzeptieren, wenn das Geld dafür sicher ist. Und wenn Geld irgendwann wieder knapp ist, dann steigen die Zinsen. Der Zins ist der Preis für Geld. Gibt es zu viel Geld wird der Zins halt negativ. Wir könnten vor 50 Jahren Negativ Zinsen stehen, was die Welt noch nie erlebt hat. Aber es könnte funktionieren. Das wissen wir nicht.

Das Gegenteil wird voraussichtlich der Fall sein: mehr sich der Reset nähert, desto höher werden die Zinsen steigen. Also von null Zinsen kann dann keine Rede sein. Notenbanken können zwar versuchen, null Zinsen durchzusetzen, aber es wird Ihnen nicht gelingen, wenn niemand mehr Vertrauen in sie hat. Genau das ist der Punkt, den du meiner Ansicht nach vernachlässigst.

Ich denke, Du übersiehst, dass eine kaputte Währung auch jahrhundert lang überleben kann, wenn es keine Alternative gibt. Rom hatte es schon bewiesen. Also Du wettest gegen Rom? Dein Reset wird ausfallen. Schon alleine , weil wir unsere Steuern in diesem kaputten Geldsystem bezahlen. Und wie Du schon sagtest. Dieses System kannte noch niemand vorher. Vielleicht funktionier es sogar besser als jedes System davor. Hör genau zu. Sie können 50 Jahre lang die Zinsen auf Null senken und hemmungslos drucken: Zur Zeit ist es halt nur so, dass die Amis es noch nicht machen. Aber was glaubst Du, was passieren wird, wenn die Amis den Zins auf Null drucken?. Dass wir in Zigaretten bezahlen? Nur weil die Amis es noch nicht getan haben, bedeutet nicht, dass sie es nicht könnten. Und dann würde gar nichts passieren. Wir hätten Null Prozent Zinsen. Für 50 Jahre oder länger. Nichts würde passieren. Oder Denkst Du, die Menschen würden plötzlich nur noch in Sachwerte bezahlen, wenn Sozialhilfe in Euro kommt und Benzin in Dollar bezahlte werden muss? Du wirst bis zu Deinem Tod keinen Reset sehen. Zumindest nicht ohne Weltkrieg.

Warum reitest du immer noch auf Rom herum? Hier geht es nicht um Rom und es geht auch nicht um eine kaputte Währung. Es geht hier nur um die Funktionsweise unseres Fiat-Geldsystems. Weitere Infos dazu findest du gerne in meinem Buch die Wahrheit über Geld.

Und wenn eine Regierung tatsächlich, wie du schreibst, 50 Jahre lang die Zinsen auf null senkt und Geld druckt wie verrückt, dann findet dies seine Grenze dann, wenn das Geld nicht mehr als vertrauenswürdig gilt und deshalb nicht mehr akzeptiert wird. Dann gibt es Ersatz-Geld. Früher waren es Zigaretten, heute könnten es Kryptos oder sonstiges sein. Und spätestens dann muss das offizielle Geld reformiert werden.

„Notenbanken können zwar versuchen, null Zinsen durchzusetzen, aber es wird Ihnen nicht gelingen, wenn niemand mehr Vertrauen in sie hat.“

Du sprichst von Notenbanken – Plural.

Vertrauen in eine Währung definiert sich in allererster Linie über die Stärke der entsprechenden Wirtschaft des Währungsraumes.

Die EU-Wirtschaft geht den Bach runter – faktisch erwiesen.

Die USA haben offensichtlich den Turnaround geschafft und stärken ihr Wirtschaftsfundament signifikant. Und demzufolge bleibt der US-Dollar auch künftig die Weltleitwährung – kein Reset für den US$ in Sicht.

Welche Notenbanken – Plural – siehst Du denn in Punkto Vertrauensverlust gefährdet?

Ich sehe jede Notenbank gefährdet, die das Vertrauen verspielt.

„Ich sehe jede Notenbank gefährdet, die das Vertrauen verspielt“.

Es sind nicht die Notenbanken, die Vertrauen verspielen, sondern die entsprechenden Staaten, lieber Raimund.

da die Notenbanken es sind, die das Geld schöpfen, ist tatsächlich das Vertrauen in SIE wichtig. also lass mich bei der Notenbank bleiben, denn sie steht an vorderster Front. NATÜRLICH SIND NOTENBANKEN UND STAATEN IN DER REGEL MITEINANDER VERQUICKT, AUCH WENN DIE US-NOTENBANK ZUM BEISPIEL NICHT DEM STAAT GEHÖRT.

Notenbanken in Kleptokratien und autokratisch regierten Staaten haben auf jeden Fall wenig Vertrauen verdient. Leider gehören die USA auch bald in diese Gruppe.

Zitat „Warum reitest du immer noch auf Rom herum“

Nun zur Zeit Rom galt etwas, was auch heute gilt: Egal wie schlecht die Währung auch gemacht wurde, sie bestand, weil sie alternativ los war: Es gab keine germanische Konkurrenzwährung.

Nehmen wir doch mal Deinen Reset ernst: Wie würde er aussehen. Von heute auf Morgen verlieren Millionen Rentner in den USA ihre Rente. Private Vorsorge ist dort noch wichtiger als bei uns. Millionen wären stinksauer und mit Axt und Baseballschläger auf der Straße und wären kurze Zeit später obdachlos. Welche Regierung auch immer das macht, ist politisch erledigt.

Dabei gibt es eine Alternative. Die Fed kauft alle Schulden auf, die Zinsen werden auf 0,5 % gesenkt und die Inflation arbeitet die Schulden ab. Dazu käme dann noch Wirtschaftswachstum. Die Verschuldung könnte sogar recht schnell auf unter 100 % fallen. Das haben auch die Siegermächte nach dem 2.Weltkrieg so gemacht. Es hat also schon mal funktioniert.

Explodiert dann die Inflation? Dazu muss die Lohn Preis Spirale in Gang gesetzt werden. Da die Leute verarmen, passiert das eher nicht. Die Leute werden weiterhin in USD bezahlt, kaufen in USD und bezahlen in USD ihre Steuern. Deswegen meine Beispiel Rom: Es gibt zum USD keine Alternative, also bleibt die Währung bestehen. Erst wenn die USA sich in einer anderen Währung verschulden, kann ein Reset drohen. Und damit kommen wir zur Hyperinflation in Deutschland. Bei beiden Inflationen gab es zur Mark mehrere bessere Alternativen. Bei der ersten war Deutschland in anderen Währungen – vor allem in USD verschuldet. Schulden in fremden Währungen ist eine Voraussetzung für hohe Inflation, weil die Menschen dann in anderen Währungen anlegen werden. Die USA haben sich aber nur in USD verschuldet.

diesmal gibt es aber Alternativen, zum Beispiel in der Kryptowelt. Auch die BRICS-Staaten arbeiten daran, Alternativen zum Dollar zu entwickeln. Man muss nur die Augen aufhalten.

Wie die Rentenansprüche amerikanischer Menschen bei einem möglichen Reset behandelt werden, steht auf einem ganz anderen Blatt. Ich bin sicher, man wird eine Lösung finden, die von dir geschilderten Szenarien verhindern. Genau deshalb wird man auch versuchen, einen Crash im Umfeld eines Resets mit dem Einsatz der Geldkanonen aufzufangen, wie das in der Vergangenheit gemacht wurde. Solange es gelingt, wird es auch keinen Reset geben. Aber mein Punkt ist: wenn die Geldspritzen der Notenbalken nicht mehr fruchten, dann wird es soweit sein. Stay Tuned!

Außerdem kommt es weniger darauf an, in welcher Währung ein Staat verschuldet ist, sondern ob und wie viel er im Ausland verschuldet ist. Auch Dollar Kredite, die im Ausland aufgenommen werden, müssen getilgt und vor allem verlängert werden.

Die Tilgung alleine kann in wertlosen Dollar noch gelingen, aber man muss auch neue Kredite aufnehmen und dafür Kreditnehmer finden. Und das kann zum Problem werden. In diese Richtung zielt ja der Mar al Lago Vorschlag, die Schulden einfach in nicht rückzahlbare hundertjährige Anleihen umzuwandeln. allein an diesem Vorschlag siehst du schon, dass man sich darüber Gedanken macht und sich des Problems bewusst ist. Klar, solche Versuche wird es geben, den Reset verhindern werden sie aber nicht.

Sollte der Reset kommen und viele in Aktienfonds oder in einen ETF-physisch (Aktien) investiert sind ist doch eine Gefahr gegeben. Viele Aktienfonds und ETF verleihen ihre Aktien an Dritte. Wenn der Dritte im Reset in Insolvenz geht hat man vom Fonds oderETF nur eine Leere Hüllen. Sehe ich das richtig?

Genau, im Reset sollte man möglichst keine Aktien verliehen haben …

Es ist aber schwierig, einen ETF auf den MSCI World zu finden, der voll repliziert und gleichzeitig auf Wertpapieleihe verzichtet. chatGPT hat mir gerade zwei ETFs unterjubeln wollen, die angeblich beides machen. Als ich dann aber in den entsprechenden Basis-Informationsblättern nachschaute, stand jeweils drinnen, dass Leihgeschäfte getätigt werden können. Also: wer findet einen solchen ETF?

Die, bei denen ich nachgeschaut habe, hatten folgende WKNs:

A2PK5J

A3EYDY

ChatGPT ist oft ne echte Schwurbelmaschine.

Das ist mal eine sehr interessante Frage, Raimund, und essentiell für risikobewusste Floristen.

In der Tat ist es sehr schwer, einen ETF (physisch , etc.) ohne WP-leihe zu finden.

Aber es gibt einen: den LYXOR WKN LYXOYD

Er performt außerdem besser (20,52 % auf ein Jahr) als sehr viele andere. Kostenquote sehr gut ( 0,12 %).

M.E: ein echter „wahrer Wert“. Wie ist Eure Meinung ?

Sorry, aber der Lyxor ist nicht mehr aktuell ! Er wurde mit Amundi verschmolzen. Jetzt WP-leihe, im Durchschnitt ca. 3 % des <Bestandes.

Jetzt gibt es noch den A1XEY2.

Der A1XEY2 ist ja noch schlimmer. Der kann nicht nur Leih-, sondern auch die Derivate-Geschäfte machen.

Bitte nennt hier solche Fonds nicht mehr, Nur noch die, die weder das eine noch das andere machen. Aber ich fürchte, es gibt keine.

„Der Fonds kann Techniken und Instrumente für das Risikomanagement, zur Kostenreduzierung und zur Ergebnisverbesserung einsetzen. Diese Techniken und Instrumente können den Einsatz von Derivategeschäften umfassen. Der Fonds kann in Bezug auf seine Anlagen auch besicherte Leihgeschäfte mit geeigneten Dritten eingehen, um zusätzliche Erträge zum Ausgleich der Kosten des Fonds zu erwirtschaften.“

So weit ich gelesen habe machen die Dirk Müller -Fonds defensiv und offensiv

keine Wertpapierleihe. WKN A2PX1T und A111ZF

Das mag ja sein. Aber du willst doch nicht ernsthaft den Dirk Müller Fonds als Alternative zum MSCI World empfehlen 😂

Empfehlen nicht nur festgestellt

Die Aufregung über den angeblich kommenden Reset ist umsonst. Für den US$ kann dieser ausgeschlossen werden – für die kommenden 50 Jahre mindestens…

Wer regt sich auf? Wir stellen uns in aller Ruhe darauf ein – egal, welche Länder es treffen wird 🙂

Was die USA betrifft, stell dir nur mal folgendes Schreckensszenario vor: Trump tritt bei der nächsten Wahl nicht mehr an, Vance schafft es auch nicht und die Demokraten reiten das Land danach zugrunde 👻

Die Demokraten reiten das Land zugrunde .

Nur mal zur Richtigstellung, die besten Präsidenten in den USA waren nach Lincoln und Washington fast ausnahmslos Demokraten . Als da waren F.D.Roosevelt, Harry Truman, John.F. Kennedy. Lyndon B.Johnson, Bill Clinton.

Es gab schwächere demokratische Präsidenten wie Carter, und es gab Republikaner ,3 an der Zahl hintereinander in den 20er Jahren die den Karren komplett an die Wand gefahren haben.

Es gab auch gute Republikaner wie Ronald Reagen und Theodor Roosevelt .

wenn du nach dem Adressaten meines Kommentars kuckst, merkst du vielleicht, wie du diesen einzuordnen hast, grins.

„folgendes Schreckensszenario vor: Trump tritt bei der nächsten Wahl nicht mehr an, Vance schafft es auch nicht und die Demokraten reiten das Land danach zugrunde 👻“

Keine Sorge, Raimund. Die US-Amerikaner wählen gerne FREIHEIT und NIEDRIGE STEUERN, anstatt Unterdrückung, Zensur und hohe Steuern. 🙂

…aber zurück zum eigentlichen Thema: ich sehe für den US-DOLLAR keinen Reset in den kommenden 50 Jahren.

Vielleicht kannst Du ja Deine Einschätzung an dieser Stelle konkretisieren?

„Die Notenbanken“ ist sehr schwammig formuliert…

Und „Gefahr nicht gebannt: Reset wie 1948 – droht die große Enteignung?“ eine reißerische Überschrift, wobei diese den Nagel auf den Kopf trifft:

Ihr werdet mEn sukzessive enteignet im „besten Deutschland aller Zeiten“, aber merkt es noch nicht.

„Keine Sorge, Raimund. Die US-Amerikaner wählen gerne FREIHEIT und NIEDRIGE STEUERN, anstatt Unterdrückung, Zensur und hohe Steuern. 🙂“

Das haben sie aber in der Vergangenheit nicht gemacht, in dem sie wiederholt demokratische Präsidenten gewählt haben. 😂

Die US-Amerikaner haben aus den letzten Jahren unter den demokratischen „Präsidenten“ gelernt.

Und ihre Konsequenzen gezogen – obwohl die MSM „alles gegeben“ haben… 😉

Hohe Steuern zahlen eben nur die Deutschen so gerne…und die hiesigen MSM thematisieren dieses Thema mitsamt der „alternativlosen“ Rentenkürzungen auffällig häufig…

Insofern ist klar wohin die Reise geht.

Vertrauen in das US-System JA.

Vertrauen in das EU-System NEIN.

Sehr schön, wir halten fest, dein Vertrauen darauf, dass es keinen Reset in den USA geben wird, basiert auf Deinem Vertrauen in die Vernunft des amerikanischen Wahlvolks 😉

„ … eine reißerische Überschrift, wobei diese den Nagel auf den Kopf trifft“

genau das sehe ich auch so, deswegen ist sie weniger reißerisch als du vermutest.

„ „Die Notenbanken“ ist sehr schwammig formuliert.“

was ist daran schwammig? Die Notenbanken sind sehr konkret, weil es davon in jedem Land nur eine gibt.

„Die Notenbanken sind sehr konkret, weil es davon in jedem Land nur eine gibt.“

Kannst Du Dich konkret festlegen, WELCHE Notenbanken Du meinst?

Ich habe eine konkrete Einschätzung zur US-Notenbank abgegeben – kein Reset in den kommenden 50 Jahren.

Oder willst Du über die türkische oder syrische Notenbanken reden? Die sind irrelevant.

ich verstehe ehrlich gesagt nicht, was du meinst. Ich halte einen Reset für möglich, der westliche Notenbanken der Industrieländer betrifft. Dabei schließe ich die US-Notenbank nicht aus. Das ist alles. Du schließt sie aus. Gut. Wo liegt jetzt dein Problem?

„Ich halte einen Reset für möglich, der westliche Notenbanken der Industrieländer betrifft. Dabei schließe ich die US-Notenbank nicht aus. Das ist alles. Du schließt sie aus. Gut.“

Gut? Sehr gut!

Endlich wirst Du konkreter und nennst die WESTLICHEN Notenbanken.

Du schließt die US-Notenbank aus, ich lege mich fest und sehe die US-Währung und US-Wirtschaft als absolut sicher und Zukunftsfest an.

Der übrige Westen ex USA? auch da habe ich bekanntlich eine sehr konkrete Meinung.

So können wir es stehen lassen und die interessierten Leser sich eine Meinung bilden.

„ Du schließt die US-Notenbank aus“

nein, das Gegenteil ist der Fall: ich schließe sie NICHT aus.

AUSSERDEM HABE ICH DIE WESTLICHEN NOTEN BANKEN SCHON IMMER ALS ANFÄLLIG INSTITUTE,GENANNT. DENN SIE SIND ES JA, DIE DIESES FIAT SYSTEM SEIT DEN SIEBZIGER JAHREN AM LEBEN ERHALTEN. WESTLICH BEZIEHT DABEI NATÜRLICH AUCH DEM FERNEN OSTEN EIN, Etwa die DANK VON JAPAN.

außerdem überlege dir mal folgendes: die Fed bietet den Märkten derzeit eine Art Versicherung an. Nach dem Motto, wenn’s ganz hart kommt, dann schreiten wir ein und retten das System. Beispiel 2008. Auf diese Versicherung verlassen sich in den USA alle, die Finanzindustrie, aber auch die unzähligen gegenwärtigen und künftigen Rentnerinnen und Rentner, die am Aktienmarkt engagiert sind. Ich habe gestern einen Experten gehört, der meinte, irgendwann werde das die Notenbank aber nicht mehr machen, und dann gerieten all diese Anleger in die Bredouille.

Letzteres stimmt Ersteres nicht. Denn freiwillig wird die Fed es niemals wagen, nicht den Rettungsschirm auf zu spannen. Deshalb wird sie es immer und immer wieder probieren. Die Bereinigung erfolgt erst dann, wenn der Versuch des Aufspannens nicht mehr gelingt. D.h. wenn die Finanzmärkte trotzdem weiter in den Keller gehen. Und genau das wird der Zeitpunkt sein, an dem der Reset bevorsteht.

und noch etwas: ein Land wie die USA, das 4 % der Weltbevölkerung ausmacht, aber 40 % der weltweiten Haushaltsdefizite auf sich vereint. würde ich niemals von einem Reset ausschließen.

„und noch etwas: ein Land wie die USA, das 4 % der Weltbevölkerung ausmacht, aber 40 % der weltweiten Haushaltsdefizite auf sich vereint. würde ich niemals von einem Reset ausschließen.“

1) Der Trend geht dahin, dass die USA ihre Haushaltsdefizite in den Griff bekommen werden. Sie legen derzeit das wirtschaftliche und politische Fundament dafür. Meine Aussage widerspricht dem hiesigen Narrativ, aber entspricht objektiv betrachtet der Wahrheit.

2) Du schreibst häufig vom „Vertrauen in die Notenbanken“. Es kommt jedoch primär auf das Vertrauen in die dahinter liegende Wirtschaftskraft an.

3) die USA sind die unangefochtene Weltmacht. Bevor es einen Reset des US-Dollars geben wird – mEn ausgeschlossen in den nächsten 50 Jahren – wären zunächst einmal die EU und das UK fällig…

1) ja ja, in Zukunft wird alles besser … Das ist ein Irrglaube. Zumal es hier gar nicht um besser oder schlechter geht. Das Fiat-Geldsystem ERFORDERT eine stetig steigende Staatsschuld, egal um welche Währung es sich handelt. Das ist ganz einfach.

2) Dieses Thema hatten wir schon mal. Die Notenbank steht immer an vorderster Front. Und SIE ist es, die das Geld ausgibt. Genau das ist ein wichtiger Faktor, nämlich das Vertrauen ins Geld. Noch gilt der Satz „Don’t Fight the Fed“. Bis er nicht mehr gilt. Stay tuned!

3) Die westlichen Notenbanken sind untereinander so verwoben, dass sie den Reset wahrscheinlich gemeinsam machen müssen. Unter Einbezug des IWF und der BIZ. Stay tuned!

Nun 1/3 Immobilien,1/3 Edelmetall und 1/3 Aktien dann sollte man den Reset einigermassen gut überstehen.

Aber wir sollten uns hier mal Gedanken machen,welche Branchen weniger verlieren werden!

Was nützt mir ein Aktie mit super Bilanz und 10 Jahre steigenden Kursen ,wenn diese dann 80 % fällt!

in oder vor einem Reset werden vermutlich alle Aktien fallen. Diejenigen mit einem guten Geschäftsmodell und stabilen Erträgen, aber vermutlich weniger. Insofern spielt die vergangene Entwicklung schon eine Rolle.

Wenn der Reset so kommt wie Raimund befürchtet ist die Anlage doch einfach:

Aktien kaufen (USA werden Billionen investiert) Gold ETF mit den Recht auf

Auslieferung des Goldes (somit ein Jahr Haltezeit steuerfrei)

Verkauf der Aktien wenn der Crack up Boom in die Senkrechte geht. Der Reset wird nicht

gleich kommen zuerst werden die Aktien fallen und dann habe ich Zeit wieder in

Aktien einsteigen Den Tiefpunkt werde ich nicht bekommen.. Gold ETF wird erst nach dem Reset verkauft und dann in Aktien tauschen.

Der Plan ist schon mal gut! Ob er sich aber so umsetzen lässt, wird sich noch zeigen 😉

Stay tuned!

Ein Plan scheitert bekanntlich immer bei Kontakt mit der Realität. 😉

Also Aktien verkaufen im richtigen Moment für Gold? Falls es wirklich so kommt wirst du nicht der einzige sein, der das so macht und der Goldpreis wird entsprechend stehen. Auf dem Weg zurück wird es ähnlich schwierig sein.

Ich wünsche mir auch, dass das so funktioniert, wenn ich mir aber anschaue wie sonst so das Timing an der Börse funktioniert, bin ich doch skeptisch.

‚„ Du schließt die US-Notenbank aus“

nein, das Gegenteil ist der Fall: ich schließe sie NICHT aus.‘

Das „Du schließt die US-Notenbank aus“ hast Du auf meine vorherige Aussage bezogen, nicht ich auf Deine. (Das ging wahrscheinlich irgendwo unter, no worries).

„AUSSERDEM HABE ICH DIE WESTLICHEN NOTEN BANKEN SCHON IMMER ALS ANFÄLLIG INSTITUTE,GENANNT.“

Ja, wir sollten uns auf die WESTLICHEN Notenbanken fokussieren…und nicht von „die Notenbanken“ sprechen.

„ Ja, wir sollten uns auf die WESTLICHEN Notenbanken fokussieren…und nicht von „die Notenbanken“ sprechen.“

Es kommt darauf an, in welchem Zusammenhang. Mal passt das eine, mal das andere.