von Sebastian Kabis

Ein neuer Ballwechsel im Zinsmatch zwischen Daniel Bernecker und Raimund Brichta. Zuerst der neue Aufschlag Bernecker, danach folgt mein Return.

Sehr geehrter Herr Brichta,

ich hoffe Sie sind gut in das neue Jahr gestartet und ich wünsche Ihnen für dasselbige viel Erfolg und vor allem Gesundheit. Bitte entschuldigen Sie die verspätete Antwort, aber ich habe diese tatsächlich auch in Erwartung der Marktentwicklung bewusst hinausgezögert. Ich denke, das war in Hinblick auf unsere Diskussionen über die Zinswende auch zielführend. Die hohe Volatilität an den Anleihemärkten, die steigenden Renditen und auch die rhetorischen Wenden einzelner Notenbanken bestätigen zunehmend meine Einschätzung einer Zinswende in Form von Erhöhungen der Leitzinsen wie auch einem Auslaufen der QE-Programme. Bei der Bank of England und Fed ist diese Wende am deutlichsten zu erkennen, aber selbst die EZB passt ihre Aussage an. Ich werte die Situation wie folgt:

Die Inflationsraten in den Industriestaaten werden auf absehbare Zeit sehr volatil ausfallen, was ihre Einschätzung erschwert und die Märkte verunsichert. Dies wird mit steigenden Renditen am langen Ende quittiert. Zwischen den einzelnen Währungsräumen wird es hier erhebliche Differenzen geben, was auch zu markanten Bewegungen zwischen den Währungen führen wird. Den Ursprung aller Inflationsraten sehe ich nicht in der Corona-Krise und sie sind somit auch nicht vorübergehend, sondern ergeben sich aus verschiedenen Strukturveränderungen der Jahre 2013-2015, insbesondere an den Rohstoffmärkten, ergänzt um die veränderten geo- und handelspolitischen Rahmenbedingungen, die sich auf absehbare Zeit nicht mehr beseitigen lassen.

Für die Anleihemärkte hat das Auslaufen der QE-Programme einen wesentlich größeren Einfluss auf die Preisbildung als die unmittelbare Inflationsrate. Die Notenbanken zeichneten in den vergangenen 24 Monaten zwischen 50 -70 % des Volumens an Neuemission der jeweiligen Staatsanleihen. Ohne dies wäre die Refinanzierung der öffentlichen Haushalte zu den bestehenden Konditionen nicht möglich gewesen. Reduzieren sich die Volumen der QE-Programme, wird sich herausstellen, wie groß der Einfluss der Käufe der Notenbanken auf die Preisfindung und somit das Renditeniveau wirklich war. Ich meine, es war wesentlich größer, als bislang dargestellt. Da die steigenden Inflationsraten diese Problematik verschärfen, halte ich es für abwegig, auf den Verlauf des Realzinses zu verweisen. Auch hier handelt es sich um eine Momentaufnahme, von der ich bezweifle, dass sie in zwölf Monaten noch das gleiche Bild liefert. Der Prozess ist momentan viel zu dynamisch. Denn:

Trotz des Verlaufs der letzten acht Monate herrscht immer noch die überwiegende Meinung, dass die Notenbanken den Zinstrend bestimmen können. Nach den prägenden Erfahrungen der letzten zwölf Jahre ist das vielleicht verständlich, ignoriert aber, dass sich der Dialog zwischen den Notenbanken und dem Markt fundamental verschärft hat und die Notenbanken die vielzitierte „Kontrolle über die Zinskurve“ zusehends verlieren, sowie das lange Zinsende steigt. Je steiler die Zinskurve wird, desto energischer muss die jeweilige Notenbank dem folgen. Die Beendigung der QE-Programme beschleunigt und verstärkt diesen Effekt zusätzlich. Letztlich werden die Notenbanken von der Realität der Wirtschaft und Märkte eingeholt. Deswegen wird sich auch der Realzins mit leichter Verzögerung anpassen. In der Realwirtschaft übrigens wesentlich schneller als bei den Renditen.

Für die EZB ist diese Ausgangslage am schwersten, weil sie drei Kräfte parallel koordinieren muss. Erstens das Zinsniveau insgesamt, zweitens die Zinsdifferenz (Spreads) zwischen den Euro-Staaten und drittens den Außenwert des Euro. Keiner von diesen aktuellen Werten ist auch nur ansatzweise marktgerecht. Das Risiko, dass sie damit scheitert, ist so hoch wie 2009, als die Märkte die Refinanzierung von einzelnen Euro-Staaten ablehnten und die Euro-Krise ausbrach. Folglich:

Sowie die Renditen deutlich steigen, werden auch die fiskalischen Spielräume enger. Spätestens ab Herbst werden die Notenbanken die Regierungen ermahnen, ihre Haushalte zu konsolidieren. Deswegen drängt Brüssel wohl auch so auf die Lockerung des Stabilitätspakts, obwohl das dann wenig ändert. Die Fiskalpolitik folgt letztlich der Geldpolitik. Ob das Experiment mit QE und de facto MMT nach zwölf Jahren nun ausläuft oder wirklich gescheitert ist, wird sich zeigen. Eine dauerhaftere, selbsttragende Finanzstruktur liefern beide nicht, weil es die Risiken dauerhaft erhöht.

Bei Ihrer Einschätzung der Zinsen, QE und MMT ist der Wunsch Vater des Gedankens. Finanzmärkte interessieren sich in der Preisfindung von Kapital und Zinsen in keiner Weise dafür, ob das neue Niveau dem Schuldner passt bzw. ob er sich dieses Niveau leisten kann. Nur weil einzelne Staaten sich höhere Zinsen nicht leisten können, werden die Märkte nicht weiter Kapital zu den niedrigen Zinsen zur Verfügung stellen, ganz gleich wo die Konsequenz liegt. So entstehen ja gerade die Krisen. Die Verantwortung des Kapitaldienstes liegt beim Schuldner und nie beim Gläubiger. Die Märkte waren den Regierungen in den letzten zwölf Jahren sehr großzügig gegenüber, weil das sehr rentabel war. Durch die hohen Inflationsraten verkehrt sich diese Rentabilität ins Gegenteil Die gesamte europäische Politik hatte eine dauerhaft hohe Inflationsrate nicht im Kalkül. Damit ist QE und im Anschluss MMT entzaubert. Ein letzter Punkt.

Die Annahme, dass bei „der nächsten Krise“ die QE-Programme sofort wieder wirkungsvoll eingesetzt werden können, ist gewagt. Der Wunsch ist mit Sicherheit da, aber es kommt dann auf die Situation bzw. die Umstände an. Nicht jede Situation ist gleich und 2022 ist nicht 2012. QE ist immer nur machbar, wenn das Zinsniveau tendenziell hoch ist und der Außenwert der Währung stabil. Wenn nicht, dann nimmt der Markt diese Politik nicht positiv auf.

Ich denke, die nächsten Wochen werden hier neue Erkenntnis bringen, weil sich die Ereignisse derzeit fast überschlagen. Am Ende ist auch nicht die Zinswende entscheidend, sondern der anschließende Verlauf des Zinszyklus. Dahin sollten wir unsere Diskussion verlagern, weil es auch die höhere Relevanz hat. Die wenigsten können sich Zinsen von 2,5-3 % am kurzen Ende und 5-6 % bei den Bundesanleihen per 2025/6 heute vorstellen. Für mich ist das kein Problem, auch wenn es mich sehr nachdenklich stimmt, welche Konsequenzen das haben wird. Die Welt wird gerade in Europa dann eine andere sein.

Mit freundlichem Gruß

Daniel Bernecker

_______________________________________________________

Hier der Return von Raimund Brichta:

Lieber Herr Bernecker,

herzlichen Dank für Ihren Aufschlag und Ihre guten Wünsche. Gestatten Sie mir, dass ich nur auf diejenigen Punkte antworte, in denen Sie direkt auf meine Argumente eingehen. Ich finde in Ihrem Text derer zwei:

- Sie halten es für abwegig, auf den Verlauf des Realzinses zu verweisen.

- Bei meiner Einschätzung der Zinsen, QE und MMT sei der Wunsch Vater des Gedankens.

Zu 1.:

Wie kommen Sie darauf? Ist der Realzins nicht eine wichtige Größe zur Einschätzung der Zinssituation? Zumal ich in meinem Return nur darauf hingewiesen hatte, dass der Realzins im Vergleich zur Situation Ende 2019, als Sie zuletzt die Zinswende nach oben angekündigt hatten, tiefer ins Minus gerutscht und damit von einer Zinswende noch weiter entfernt ist als der Nominalzins.

Selbstverständlich dürfte er auf dem tiefen Niveau von MINUS 5-7% (!) in den USA nicht bleiben. Das hatte ich auch nicht geschrieben. Wenn der Nominalzins etwas weiter steigt und die Inflationsrate nicht, wird der Realzins sukzessive etwas weniger negativ. Aber damit gelangt er noch lange nicht in den positiven Bereich. Dazu müsste sich der Nominalzins in Richtung 5% bewegen und die US-Inflation gleichzeitig unter 5% abschwächen. Halten Sie das für realistisch? Ich nicht.

Nehmen wir an, die US-Notenbank wäre ganz hart und würde den Leitzins bis Ende des Jahres auf 2% anheben, was sie vermutlich nicht tun wird. Bliebe die Inflation bei unverändert bei 7%, läge der Realzins immer noch bei minus 5%. Und hätte sich die Inflation bis dahin abgeschwächt, sagen wir auf 4-5%, bliebe trotzdem ein negativer Realzins von 2-3%. Im Prinzip entspräche selbst das noch einer relativ lockeren Geldpolitik.

Der Realzins verdeutlicht vielmehr in eklatanter Weise das Dilemma, in dem diejenigen stecken, die endlich wieder attraktive Zinsanlagen sehen wollen. Bis zu dem Punkt, an dem Zinsinvestments eine reale Rendite größer Null abwerfen, ist noch ein weiter Weg. In meinen Augen ist er sogar so weit, dass der Punkt in absehbarer Zeit nicht erreicht werden kann. Vor allem wenn man bedenkt, dass eine Abschwächung der Inflation, sofern sie denn käme, wieder Abwärtsdruck auf den Nominalzins ausüben dürfte. Umgekehrt würden weiter steigende Inflationsraten größeren Spielraum dafür schaffen, dass auch der Nominalzins weiter steigen kann, ohne den Realzins dabei positiv werden zu lassen.

Das heißt: Abseits von der Momentaufnahme sind wir auch perspektivisch von einer echten Zinswende in realer Betrachtung noch weiter entfernt als von einer Wende in nominaler Betrachtung.

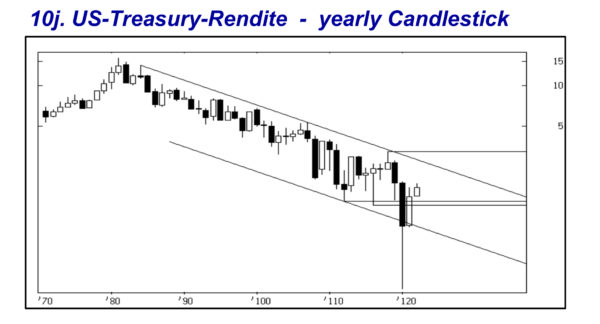

Aber selbst beim Nominalzins ist eine nachhaltige Wende noch nicht in Sicht. Schauen wir dazu auf die 10jährige US-Rendite in einer Grafik aus den Mußler-Briefen, die ich für die Chartanalyse genauso schätze wie Ihr Actien-Blatt für die fundamentale Betrachtung:

- Der langfristige Abwärtstrend seit Anfang der 80er-Jahre ist voll in Takt.

- Die lange schwarze Kerze nach unten gab es genau in dem Jahr, für das Sie die Zinswende nach oben ausgerufen hatten. Dabei fiel die Rendite kurzfristig sogar aus dem langfristigen Trend nach unten herraus, bevor sie sich wieder in diesen Trend erholte.

- Die letzte „Zinswende“ nach oben startete im Jahr 2012. Sie endete Ende 2018 exakt am oberen Rand des langfristigen Abwärtstrends.

- Die „Actien-Börse“ der Bernecker-Familie hatte bereits im Jahr 2015 schon einmal die langfristige Zinswende ausgerufen. Falls auch Sie damals daran beteiligt waren, was ich nicht weiß, aber vermute, wäre Ihre jetzige Verkündung also bereits der dritte Versuch, die Zinswende vorherzusagen. Vielleicht klappt es ja im dritten Anlauf? Vielleicht aber auch nicht.

Jedenfalls fanden Sie 2015 und 2019 genauso wie heute gut klingende Argumente für Ihre These. 2019 war es zum Beispiel der vermeintliche Kapitalhunger Chinas, der die (nominale) Zinswende erzwinge. Davon sprechen Sie in Ihrem neuen Aufschlag nicht mehr.

Im Jahr 2015 schrieb ich zur vermeintlichen Zinswende:

„Es sieht aus wie eine Zinswende, es fühlt sich an wie eine Zinswende, aber ist es auch eine?“

Um mit dem Resümee zu enden:

„Und deshalb mag sich das, was vor uns liegt, für viele vielleicht wie eine Zinswende anfühlen, es wird aber keine Zinswende sein“.

Wie es danach weiter ging, wissen wir.

Interessant ist übrigens im Rückblick, dass sich auch damals die Renditen schon verzehnfacht (!) hatten, ohne das daraus eine langfristige Zinswende wurde.

Was die NOMINALE Zinswende anbelangt, bin ich mir diesmal allerdings nicht ganz so sicher wie 2015 und auch nicht wie 2019, als wir unser erstes Match bestritten. Denn der entscheidende Unterschied zu damals ist: Die Inflation ist höher.

Die weitere Inflationsentwicklung wird nämlich darüber entscheiden, ob der Ausbruch aus dem oben gezeigten Abwärtskanal gelingt oder ob selbst in nominaler Betrachtung wieder nur ein „Zinswendchen“ herauskommt. Dies gilt es abzuwarten, auch wenn Sie schon sicher sind, dass der Ausbruch gelingt. Sicher zeigten Sie sich jedoch damals auch schon.

Relativ sicher bin ich mir jedoch in einem: Eine nachhaltige REALE Zinswende werden wir vermutlich genauso wenig erleben wie 2015 oder 2019.

Zu 2.:

In Ihrem zweiten Widerspruch zu meinen Argumenten schreiben Sie:

„Bei Ihrer Einschätzung der Zinsen, QE und MMT ist der Wunsch Vater des Gedankens. Finanzmärkte interessieren sich in der Preisfindung von Kapital und Zinsen in keiner Weise dafür, ob das neue Niveau dem Schuldner passt bzw. ob er sich dieses Niveau leisten kann.“

Nicht der Wunsch ist Vater meines Gedankens, sondern die tiefgreifende Analyse unserer Geldordnung, die ich im Buch „Die Wahrheit über Geld“ niedergeschrieben habe. Selbstverständlich interessieren sich Finanzmärkte nicht dafür, wer sich was leisten kann. Darum geht es auch nicht. Es geht darum, dass unser Geldsystem nur funktioniert, wenn die Mengen an Geldvermögen und Schulden stetig wachsen. (Für die Herleitung dieses Prinzips fehlt mir hier der Platz, da bitte ich um Verständnis. Ich muss Sie und alle Interessierten also auf mein Buch verweisen.) Da ewiges Wachstum aber nicht möglich ist, tendiert das Geldystem dazu, ab einem gewissen Reifegrad in sich zusammenzufallen. Ähnlich wie Obst, das bei Überreife zu faulen beginnt.

Nach meiner Beobachtung ist dieser Reifegrad überschritten, und der Zerfall kann nur noch mit Hilfe der Notenbanken aufgeschoben werden.

Inwieweit sich die Finanzmärkte in ihrer Gesamtheit dieses Phänomens bewusst sind, lasse ich offen. Einzelnen Teilnehmern dürften die Zusammenhänge klar sein, vielen aber auch nicht. Für letztere dienen Sie mir als Beispiel.

Vermutlich sind sich selbst viele Notenbanker dessen nicht bewusst. Sie geben die lebensverlängernde Medizin deshalb eher intuitiv. Und meine Erwartung ist, dass sie dies auch in der nächsten Krisensituation tun werden – so wie sie es in der Vergangenheit mehrfach getan haben. Denn wenn sie es nicht tun, ist die Konsequenz ganz einfach: Das System wird in einer monetären Krise in sich zusammenbrechen, bevor es danach auf seinen Trümmern neu aufgebaut werden kann.

Für diesen Zusammenbruch möchte aber kein Notenbanker und kein Politiker verantwortlich gemacht werden. Insofern gründet meine Einschätzung, dass wieder und wieder gegengesteuert wird, auch auf Überlegungen der Verhaltensökonomik und der Ökonomischen Psychologie.

Klar ist aber auch: Die lebensverlängernden Maßnahmen können nicht ewig wirksam sein. Das ist ähnlich wie bei uns Menschen. Deshalb wird es früher oder später trotzdem zum systembedingten Zusammenbruch der überbordenden Geldvermögens- und Schuldenmengen kommen.

Meine Erwartung ist, dass sich dieser Kollaps mit einem Phänomen ankündigt, dass Sie eher beiläufig erwähnen: Wenn der Markt diese Politik nicht mehr „positiv aufnimmt“.

Konkret: Wenn Geldspritzen der Notenbanken nicht mehr zur Marktberuhigung führen. Dann kündigt sich das Ende an, weil das Vertrauen in die Feuerkraft der Notenbanken geschwunden ist. Diesen Zustand haben wir nach meiner Beobachtung aber noch nicht erreicht. Noch haben die Märkte den nötigen Respekt. Noch handeln sie nach der Devise „don’t fight the Fed“. Ich bin deshalb gespannt darauf, wann sich das ändern wird.

Nun scheinen alle Argumente ausgetauscht, und ich schlage vor, dass wir uns in 2 Jahren wieder zu einem Match verabreden und die Situation dann erneut bewerten. Ihrer Erwartung zufolge müssten die Renditen für Bundesanleihen bis dahin schon ein gutes Stück des Weges in Richtung 5-6% zurückgelegt haben, also vermutlich bei 3-4% liegen. Ich halte dieses Szenario kaum für möglich, allenfalls in dem Fall, dass die Inflationsrate weiterhin deutlich über 5% liegt. Denn damit bliebe der Realzins deutlich negativ.

Warten wir‘s ab! Ich freue mich jedenfalls aufs nächste Match und bedanke mich dafür, dass Sie auch diesmal meiner Einladung gefolgt sind.

Sollten Sie allerdings das Verlangen verspüren, jetzt noch einmal zu retournieren, möchte ich Sie daran nicht hindern. Das Match ist schließlich erst dann zu Ende, wenn es beide Partner für beendet erklären.

Herzlicher Gruß

Raimund Brichta

Depotchart seit 25.02.2022

Kommentare