von Mariusz Nowak

Ich würde die Dino Polska S.A. (PLDINPL00011) für das Depot empfehlen. Besonders spannend finde ich das gute ausgebaute Filialnetz in strukturschwachen Regionen mit geringer Konkurrenz.

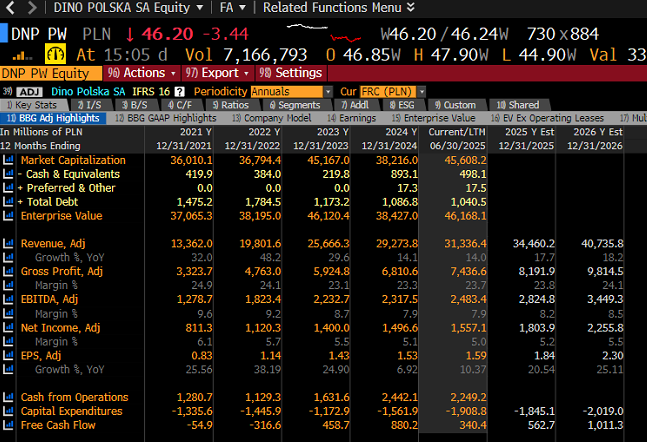

Der Aktienkurs ist in den letzten 12 Monaten um 43% gestiegen. Der Umsatz stieg letztes Jahr um 14% auf 29.3 MRD PLN. ROA von 13%, ROE von 23% sind im Vergleich zum Sektor auch recht hoch.

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Klingt, als würden sie Aldi und Lidl nächsten Monat platt machen. Wenn nicht, vergiss sie. Vielleicht haben ja auch die echten Big Players ihre Gründe, warum sie in strukturschwachen Regionen nicht present sind auch wenn es dort kaum Konkurrenz gibt. Man könnte es auch anders deuten. Sie können sich nur dort behaupten. Sie würden mich eher beeindrucken, wenn sie an Brennpunkten alles leerräumen. Wir hatten ja auch schon Erfahrungen mit Regionalanbietern, die dann später abgekackt sind (so ein Unternehmen aus Irland oder so). Du musst Dir das so vorstellen. Du hast wenig Umsatz, aber einige Mitarbeiter und machst pro Monat pro Store vielleicht 5000 Euro Gewinn. Niemand würde 20 Mitarbeiter beschäftigen, nur um vielleicht 5000 Euro Gewinn zu machen. Setzt sich ein anderer daneben, werden aus 5000 Euro Gewinn 30000 Euro Verlust. Gerade im Handel hat man völlig niedrige Margen. Nur ein Konkurrent und das wars. Deswegen macht das auch kaum jemand. Sie werden irgendwann Konkurrenz bekommen und dann gehen sie baden. Oder anders gesagt. Würdest Du in einem kleinen Dorf in Deiner Nähe in einen Store investieren, der sich nur rentiert, solange kein Zweiter dort aufmacht und im Zentrum Deiner Region keine Chance hat?

Danke für diesen Vorschlag, lieber Mariusz. Anders als Marco finde ich ihn durchaus interessant. Das Geschäft sieht nach außen hin zwar eher langweilig aus (Supermärkte à la Lidl), aber von polnischen Freunden habe ich gehört, dass es dort viele regionale Produkte gibt, die starken Zuspruch finden.

Außerdem hält der Unternehmensgründer nach wie vor die Mehrheit und hat stets alle Gewinne ins Geschäft reinvestiert, 2024 zum ersten Mal nicht ganz vollständig.

Die EK-Quote hat Dino Polska von 37 % im Jahr 2018 auf 54 % im vergangenen Jahr 2024 hochgefahren. Der Reingewinn stieg von 307 Millionen Zl. (2018) auf 1,5 Milliarden Zl. (2024). Logischerweise nehmen allerdings die Gewinn-Wachstumsraten ab, von +44 % (2018) auf nur noch +7 % (2024). Da wir kein Wachstumswerte-Depot haben, sondern ein Wahre-Werte-Depot, halte ich das jedoch nicht für ein Ausschlusskriterium.

Der Aktienkurs hat sich in den letzten fünf Jahren mehr als verdoppelt, nun könnte der Rücksetzer auf die beiden Kursspitzen der Jahre 2023 und 2024 eine gute Einstiegsmöglichkeit bieten. (Siehe Chart)

Und: Es wäre ein weiterer Depotwert außerhalb des Dollar– und des Euroraums.

Gerne weitere Meinung dazu!

Aber im Unterschied zur Dir kenne ich die Rahmenbedingungen. Im Handel ist die Umsatzrendite total niedrig. Ein neuer Konkurrent nur 4 KM entfernt macht aus Plus Minus, auch wenn der Umsatz nur um 4 Prozent fällt. In der Branche gibt es keine Luft. Deswegen gewinnen langfristig auch nur die Umsatzriesen Bei den Margen braucht man langfristig riesige Umsätze. Du solltest mal in einem kleinen Penny Laden arbeiten, wenn auch nur 4 Km entfernt ein Lidl eröffnet. Da verändert sich eine ganze Welt. Du glaubst gar nicht, wie viele Läden im Einzelhandel für vielleicht 8 mal 5000 Euro Plus im Monat arbeiten und 4 mal Verlust. Nur ein Neuer in der Gegend und das war es. Nicht umsonst gibt es in der Branche die schlecht bezahltesten Jobs. Der Kostendruck ist immens. Aber investiere mal. Vielleicht irre ich mich ja. Aber ich würde mich auf eine Wette einlassen, dass dieser Wert in den nächsten 10 Jahre vom Markt deutlich geschlagen wird. Naja, falls wir solange leben.

Klar dürfte sein: Das ist noch lange kein wahrerWert – schon allein, weil die Historie zu kurz ist. Deshalb wäre ein Einstieg ein Experiment und müsste mit strengen Stop-Marken versehen werden. Aber noch ist nichts entschieden, bin auf weitere Stimmen gespannt.

Witzigerweise wurde Dino Polska im April in einem US-Finanzpodcast von einem jüngeren Warren-Buffett- Anhänger wärmstens empfohlen. Sein Name: Peter Slegers.

https://wahrewerteblog.de/wp-content/uploads/2025/08/Mein-Film-6.mp4

Zunächst finde ich es hervorragend, einen Depotvorschlag zu einem polnischen Wert zu bekommen. Polen entwickelt sich mEn sehr gut.

Das Geschäftsmodell von Dino überzeugt mich jedoch nicht. Mir ist unklar, welche weiteren Geschäftsfelder sie besetzen können.

Einzelhandelskonzerne geraten schnell unter Druck.

Insofern sehe ich diesen Wert nicht in meinem Depot und rate auch für das WWD ab.

Die Finanzkennzahlen (s. Tabelle) sehen sehr gut aus. Das Wachstum gefällt mir. Die Tatsache mal einen polnischen Wert im Depot zu haben fände ich auch gut. Ob eine Supermarktkette per se einen „Wahren Wert“ darstellt, darüber kann man streiten. Soweit ich es beurteilen kann ist es Dino Polska, die inzwischen viele andere kleinere Anbieter platt gemacht haben und vor allem in der breiten Masse in Polen unterwegs sind. Den „Aldi“ Polens im Depot zu haben, könnte durchaus lukrativ sein. Allerdings würde ich mir das erst einmal nur anschauen, also aus meiner Sicht bestenfalls Ersatzbank.