von Sebastian Kabis

Hallo liebe Community, ich bin neu, habe eine paar Fragen und würde mich auf Rückmeldungen freuen:

Ist eigentlich der Leitzinssatz der Notenbanken primär nur für die Geschäftsbanken (+ Anleger) relevant und läuft die derzeitige Finanzierung der Euro Staaten hauptsächlich über die Sonderprogramme der EZB? Sind also die Eurostaaten praktisch vom Markt abgekoppelt?

Oder sind die Zinsen der Staatsanleihen auch noch stark vom Gesamtmarkt abhängig und letztlich steigen auch die Zinsen für die Staatsanleihen, wenn der Leitzinssatz steigt, da sich dadurch attraktivere Anleihen/Sparprodukte etc. am Gesamtmarkt ergeben?

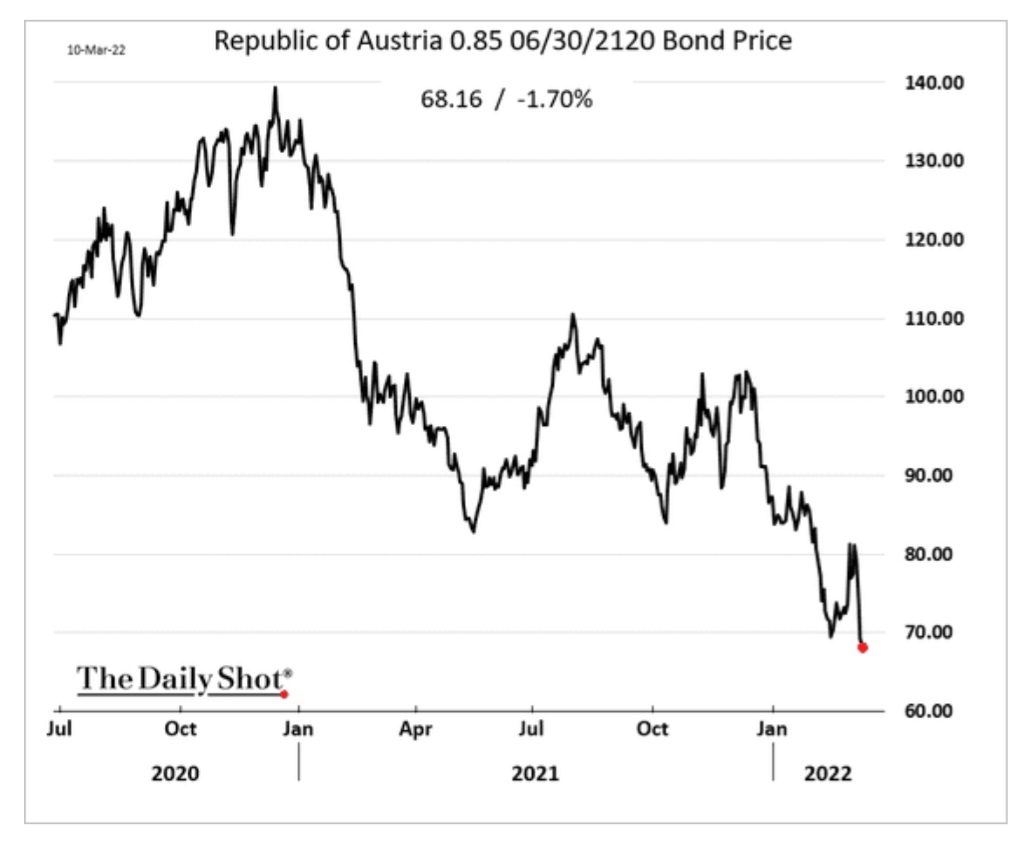

Und noch eine abschließende Frage zur Abb. von Volker Schilling zu den österr. Staatsanleihen (Zinswende schon wieder verschoben, siehe unten): Zeigt diese den Kurs der vor ein paar Jahren ausgegebenen Anleihen? Der Kurs sinkt, also erwarten die Marktteilnehmer bei neu ausgegebenen Staatsanleihen einen höheren Zinssatz? Ist diese Interpretation richtig?

Vielen Dank!!

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Ohne den anderen vorgreifen zu wollen, lieber Markus, würde ich schon mal kurz meine Sicht der Dinge darstellen:

1. Der Leitzins ist hauptsächlich für die Geschäftsbanken interessant. Aber indirekt auch für Leute, die ihr Geld kurzfristig angelegt haben, z. B. auf einem Tagesgeldkonto. Der Leitzins gilt nämlich nur für die ganz kurzen Laufzeiten. Wenn er steigt, könnte das mittelfristig auch für steigende Zinsen beim Tagesgeld sorgen.

2. Die Eurostaaten finanzieren sich hauptsächlich langfristig über Anleihen. Dieser Zinssatz kann, muss aber nicht steigen, wenn der Leitzins steigt. Und ja: Die Eurostaaten profitieren derzeit sehr von fen Eingriffen der Notenbank am Anleihemarkt.

3. Die Österreich-Anleihe ist nicht gefallen, weil der Markt steigende Zinsen erwartet, sondern weil der Zins in dieser Laufzeit schon gestiegen ist. Der Kursverlauf spiegelt nämlich stets das augenblickliche Zinsniveau wider.

Hallo Markus,

Raimund hat ja schon das Wesentliche gesagt. ich möchte daher wie folgt ergänzen:

zu 1) In vielen Funktionen von Zinszahlungen am Kapital- und Kreditmarkt dient der Notenbankzins als Referenzzinssatz. Gibt es daher Veränderungen durch die Notenbanken, so hat dies auch unmittelbar Auswirkungen auf unterschiedliche Arten von Zinspapieren. Zudem dient der Zins am Aktienmarkt als Faktor für die Abdiscountierung zukünftiger Erträge zur aktuellen Unternehmensbewertung.

zu 2) Die EU Staaten sind natürlich nicht abgekoppelt von Zinsänderungen der Notenbank, wenngleich die Notenbank auch gleichzeitig als größter Käufer neuer Zinspapiere auftritt. Dennoch sieht man am Zinsmarkt sehr schön ( ein Blick nach Italien oder Griechenland genügt) was passiert, wenn Notenbanken über Zinsanhebungen sogar nur sprechen. Wichtiger dürfte dabei noch sein, dass gerade die europäische Notenbank noch vor Zinsanhebungen erst einmal ihr Aufkaufprogramm reduzieren oder beenden wird und der Zins damit wieder stärker an Bedeutung für Staatsanleihen gewinnt. Der Einfluss geht aber auch in die andere Richtung, denn auch ohne Zinsanhebungen (wie ja bisher bei der EZB) können Zinsen für Staatsanleihen schon kräftig ansteigen.

zu 3) Ja, der 100jährige Ö-Anleihe-Chart zeigt den Kursverlauf und zeigt damit, dass der Markt deutlich weiter ist, als die Notenbank. Am Zinsmarkt sind die Zinsen am langen Ende beachtlich angestiegen, was natürlich bei einer 100jährigen Laufzeit einen gewaltigen negativen Hebel auf den Kurs der Anleihe hat. Würde Ö aktuell eine 100jährige Anleihe am Markt platzieren, müssten sie ordentlich Zinsen drauf packen, dementsprechend ist das alte Papier mit dem geringeren Zinssatz weniger wert. Das sieht man jetzt im Kurs. Kommen noch Zinserhöhungen von Seiten der EZB hinzu (wovon ich persönlich weiter stark ausgehe) wird dass Papier noch einmal deutlich verlieren.

Gibt es denn noch andere, die ihre Einschätzung dazu teilen wollen?

Die Sache mit den Kurz- und Langfristzinsen und Transmissionsmechanismen ist nicht so leicht zu verstehen. Eigentlich wollte ich mich damit irgendwann mal genauer auseinandersetzen, habe aber bislang nie die Zeit gefunden.

Ich schreibe dazu mal aus dem Bauch heraus, was ich mir dazu so einfällt und würde Raimund oder Volker Schilling bitten, mich zu korrigieren oder ggf. auch zu ergänzen.

Was die Anleihen betrifft, so wird der Zinssatz durch Angebot und Nachfrage bestimmt. Gibt es viel Geld, das nach (relativ) sicheren Anlagemöglichkeiten sucht, so sinkt folglich der Zinssatz von Staatsanleihen (Zins = Preis des Geldes). Das gilt zwar zunächst ganz unabhängig vom Leitzins. Jedoch hat der Leitzins auch vielfältig anderweitigen Einfluss auf die Nachfrage nach längerfristigen Anleihen, z. B. durch seinen Einfluss auf die Geldmenge.

Große Mengen an Zentralbankgeld zu halten, ist teuer für die Geschäftsbanken. Sie dürften also danach streben, Zentralbankgeld nur so viel wie nötig aber so wenig wie möglich zu besitzen. Wenn die Zentralbanken viel Geld in das System pumpen und den Geschäftsbanken eher unfreiwillig viel Zentralgeld zufließt (wie offenbar in der Corona-Krise), werden die Geschäftsbanken versuchen, es los zu werden und daher z. B. auch vermehrt Staatsanleihen nachfragen, was ggf. ebenfalls den Zinssatz für die Staatsanleihen drückt. (Der Staat gibt seine Anleihen gegen Zentralbankgeld aus, nicht gegen Geschäftsbankengeld).

Hinzu kommt natürlich, dass die Notenbanken selbst durch eigene Käufe von Anleihen ebenfalls den Zinssatz der Anleihen drücken, wie Volker Schilling schon oben schrieb. Das erleichtert den Staaten im Krisenfall, neue Schulden zu machen und Geld in die Wirtschaft zu bringen. Wenn Staaten und Notenbanken in die gleiche Richtung arbeiten, ist das besonders effektiv (Multiplikatoreffekte).

Die Nachfrage des Marktes nach Anleihen hängt aber sicher von vielen Faktoren ab, z. B. auch von der Attraktivität konkurrierender Anlagemöglichkeiten, anderer Verwendungsmöglichkeiten und deren Nutzen (Konsum/Investitionsfreudigkeit) und auch der Erwartungshaltung auf zukünftige Entwicklungen von Renditen. Siehe dazu vielleicht auch den Wikipedia-Artikel zu „Transmissionsmechanismen“ (https://de.wikipedia.org/wiki/Transmissionsmechanismus ). Jedoch scheinen mir die makroökonimischen Ansätze/Theorien ein sehr unzureichendes Bild zu ergeben. Insbesondere berücksichtigen sie keinen Wachstumszwang von Geld und Schulden (siehe „Die Wahrheit über Geld“).

Manche Anleger, z. B. Versicherer, müssen meines Wissens nach auch Anleihen kaufen – teils aus gesetzlichen Gründen. Versicherer dürfen zur Refinanzierung nicht einfach wild mit den Beiträgen herumspekulieren.

Unternehmensanleihen stehen als Anlagemöglichkeiten in Konkurrenz zu Staatsanleihen. Somit überträgt sich die Zinsentwicklung von Staatsanleihen auch auf Unternehmensanleihen, welche ja ohnehin ebenfalls von Notenbanken gekauft werden, d. h. auch ihr Zins wird zusätzlich ebenfalls in einer relativ direkten Weise durch die Notenbankkäufe mitbestimmt. Der Zinssatz von Unternehmensanleihen koppelt aber auch auf die Kreditzinsen. Denn Unternehmen haben ja die Möglichkeit, sich Geld sowohl über einen gewöhnlichen Bankkredit zu besorgen als auch durch Unternehmensanleihen, welche damit konkurrieren. Umgekehrt könnte man aber meinen, dass es zumindest theoretisch auch Rückkopplungsmechanismen in die umgekehrte Richtung geben könnte, von Kreditzinsen und Unternehmensanleihen hin zu Zinsen der als Anlagemöglichkeit konkurrierender Staatsanleihen.

Die Kreditzinsen werden aber auch in direkterer Weise vom Leitzins beeinflusst. Denn wenn Geschäftsbanken viele Kredite vergeben, benötigen sie auch mehr Zentralbankgeld (wenn auch nur einen kleinen Bruchteil der Menge). Und je günstiger Geschäftsbanken an Zentralbankgeld (zum Leitzins) gelangen bzw. je mehr sie davon haben, desto bereitwilliger vergeben sie Kredite, was die Kreditzinssätze sinken lässt.

Haben Geschäftsbanken sogar unfreiwillig viel Zentralbankgeld, werden sie besonders geneigt sein, günstige Kredite vergeben, um es los zu werden –die Banken stehen untereinander in Konkurrenz, und wenn eine Bank mehr Kredite als eine andere Bank vergibt, fließt im Mittel mehr Zentralbankgeld von der einen Bank zur anderen Bank als umgekehrt. (Das hängt natürlich auch etwas von der Größe der jeweiligen Banken ab).

Die Differenz zwischen kurzfristigen und langfristigen Kapitalmarktzinsen ist ein Maß für den Gewinn, den Banken erzielen können, sagt man. Man sagt, Banken verdienen Geld durch „Fristentransformation“ (Umwandlung von kurzfristigen Einlagen in langfristige Kredite). Das ist m.E. zwar so nicht ganz korrekt, denn Banken verleihen kein Geld Anderer weiter – sie schöpfen selber Geld, wenn sie Kredite vergeben. Dennoch müssen Banken zu einem Bruchteil des vergebenen Kreditvolumens auch Zentralbankgeld besitzen (schon alleine zur Abwicklung des Zahlungsverkehrs), an das sie u. a. auch mithilfe (kurzfristiger) Bankeinlagen gelangen (z. B. Tagesgeld, dessen Zinssatz sich stark am Leitzins orientiert) bzw. sie refinanzieren vergebene Kredite zum Teil durch selbst aufgenommene kurzfristigere Kredite mit niedrigeren Zinsen (z. B. durch Bankanleihen). Somit ist die Aussage in der Tendenz wohl schon richtig.

Ein Problem bekommen Banken folglich, wenn die kurzfristigen Zinsen höher als die langfristigen Zinsen sind (inverse Zinskurve). Dann funktioniert ihr Geschäftsmodell nicht mehr gut. In der Folge sollten sie weniger Kredite vergeben oder sie gehen höhere Risiken ein. Eine Finanzkrise und eine Rezession können die Folgen sein.

Trotzdem stellt sich mir hierbei die Frage, ob die inverse Zinskurve wirklich als Ursache für eine Krise anzusehen wäre (in einigen Fällen trifft das sicher zu, wenn sich Banken bei den Fristen/Zinssätzen verspekuliert haben). Oder ob die inverse Zinskurve vielleicht auch als Vorbote/Indiz anderer Schieflangen anzusehen wäre. Mehr Symptom oder mehr Ursache? Und es stellt sich mir die Frage, welche Mechanismen konkret zu so einer Situation führen.

Im Zusammenhang stellt sich mir eine weitere Frage: Wenn Notenbanken Staatsanleihen kaufen, welche bevorzugen sie? Eher kurz- bis mittelfristige (z. B. 2jährige) oder eher langfristige (z. B. 10jährige)? Angenommen, sie planen voraus, ihre Bilanz nach Auslaufen der QE-Programme wieder zu verkürzen: Dann könnte man meinen, dass sie lieber 2jährige als 10jährige kaufen und diese dann einfach auslaufen lassen wollen. Außerdem würde ich vermuten, dass Notenbanken gerade in der Krise unbedingt die Inversion der Zinskurve zu abwenden wollen und daher dann die Anleihen mit kürzeren Laufzeiten für Käufe bevorzugen. Das könnte dann vielleicht miterklären, weshalb sich nun nach Beendigung des QE-Programms der Fed der Zinssatz der 2jährigen sich so schnell wieder dem Zinssatz der 10jährigen US-Staatsanleihen angenähert hat.

Vielleicht könnte Raimund bei Gelegenheit zumindest etwas zu meinen letzten Fragen schreiben.

Als österreichischer Steuerzahler mein Kommentar zur Frage betr. österr. Staatsanleihe:

Interpretation ist richtig! Gut für österr. Steuerzahler, (mittlerweile) schlecht für Anleger, dass sich Österreich im Jahr 2020 auf 100 Jahre zu 0,85% p.a. verschulden konnte; entspricht derzeit wohl einer Realverzinsung von minus 6 Prozent oder noch weniger. Sekundärmarkt-Anleihekurs von 68,16% in der Grafik zeigt, dass die Republik Österreich eine 98-jährige Anleihe mit Laufzeit 2120 jetzt um ca. 1,5% p.a. Rendite begeben müsste, um Interesse zu wecken.