von G.Braig

Ich bin auf die Aktie UFP Technologie (WKN: 891541) gestoßen. Bitte nicht verwechseln mit der UFP Industries.

UFP entwickelt und fertig in den USA (wie könnte es auch anders sein) sterile Verpackungen und sterile Geräte. Die Firma macht Schutzabdeckungen für Roboterindustrie, Einwegprodukte für chirurgische Einwegprodukte und endoskopische Verfahren. Märkte sind Automobil, Medizin

Luft und Raumfahrt. Ebenso Verteidigung und Industrie.

KGV 22 für 2026 Umsatz 635 Mio. Eigenkapitalquote von ca 53 %

Kommentare

Schreibe einen Kommentar

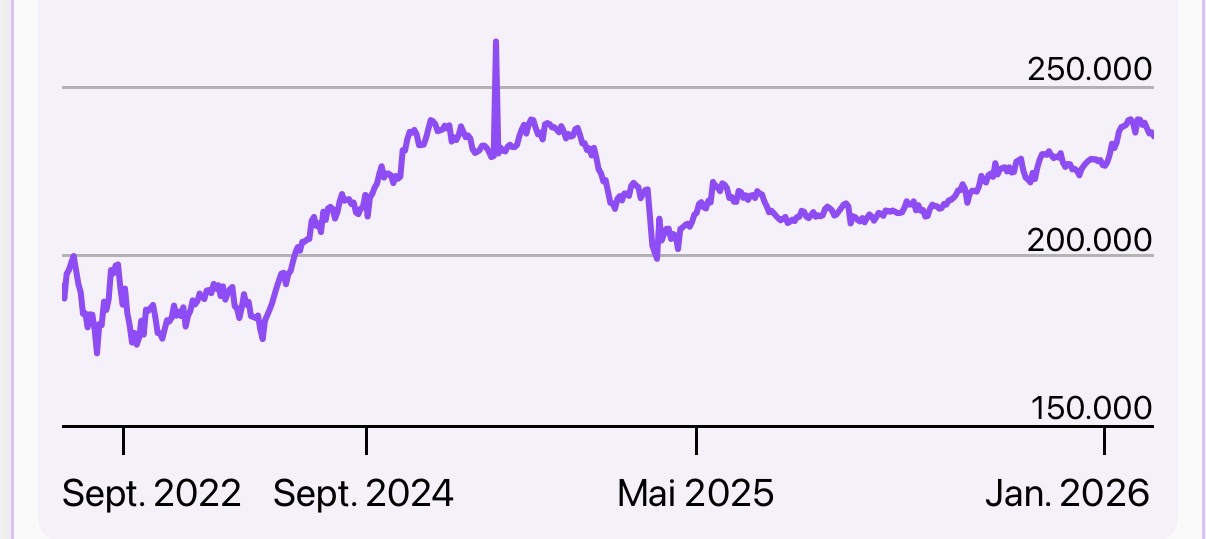

Depotchart seit 25.02.2022

Top! Die Aktie überzeugt – zumindest seit 2003. Und gerade jetzt finde ich die W-Formation am Ende sehr interessant.

Weißt du, warum die EK-Quote in den letzten Jahren so stark schwankt (zwischen 85% und aktuell 53%)?

Kann ich leider nicht sagen

Die KI (ChatGPT) beantwortet die Frage nach Gründen der Schwankungsbreite des EK so:

.

1. Mehrere Akquisitionen 2021–2022 (z. B. Advant Medical, Contech, DAS): Käufe erhöhten Vermögenswerte (Goodwill, immaterielles Vermögen, Forderungen, Vorräte) und teilweise wurden dafür Barmittel/Verbindlichkeiten genutzt oder Earnouts vereinbart — das verändert Verhältnis Eigenkapital/Gesamtvermögen.

.

2. Verkauf des Geschäftsbereichs „Molded Fiber Technology (MFT)“ im Juli 2022: UFP veräußerte MFT für ≈ $31–32 Mio.; der Nettobuchwert der verkauften Aktiva lag deutlich darunter → ein erheblicher Gewinn aus dem Verkauf (~$15,6–15,7 Mio.) wurde in 2022 realisiert. Die Veräußerung reduzierte gleichzeitig die Bilanzsumme (Wegfall der Vermögensposten von MFT) und erhöhte liquiden Mittel bzw. einbehaltene Gewinne — das stärkt das Eigenkapital und erklärt einen sprunghaften Anstieg der Eigenkapitalquote.

.

3. Gewinn-/Ertrags-Schwankungen: In Jahren mit starken Ergebnissen (inkl. einmaliger Gewinne aus Verkauf) wachsen die einbehaltenen Gewinne und damit das Eigenkapital. In schwächeren Jahren oder bei hohen Investitionen/Goodwill-Aufschlägen kann die Kennzahl dagegen sinken. UFP meldete in Berichtsjahren starke Umsatz- und Ergebnisanstiege (teilweise getrieben durch MedTech-Wachstum und große Kundenvereinbarungen), was die Eigenkapitalbasis verstärkte.

.

4. Bilanzierung von Earnouts / Fair-Value-Anpassungen und Währungs-/Übersetzungs-Effekten: Bei den getätigten Zukäufen gab es contingent consideration / Earnouts, die periodisch neu bewertet wurden — Auf- oder Abwertungen beeinflussen das Periodenergebnis und damit das Eigenkapital. Zusätzlich können Währungsumrechnungen (AOCI) bei ausländischen Tochtergesellschaften sichtbare Schwankungen verursachen.

.

5. Schuldenmanagement / Tilgung: Die Verkaufserlöse (z. B. aus MFT-Verkauf) wurden ausdrücklich teilweise zur Reduzierung der revolvierenden Kreditlinie verwendet — das reduziert Verbindlichkeiten und kann die Eigenkapitalquote heben. (Quelle: Pressemitteilung / Jahresbericht 2022).

typisches KI-Geschwurbel, finde ich. Was meinst du?

Ja, klar. Ich habe das jetzt auch nicht tiefer geprüft. Auf der anderen Seite scheint die Schwankung des EK tatsächlich an Aquisitionen bzw. Verkäufen von Geschäftsfeldern zu liegen. Ein Hinweis auf Deine Eingangsfrage scheint es auf jeden Fall zu sein.

Sehr guter Depotvorschlag, vielen Dank dafür.

Für mein eigenes Depot ein Kandidat für eine kleine Position, sofern der Kurs noch etwas zurück kommt.

Für das WWD mEn ein passender Kandidat.

Für die nächste WWD-Einkaufstour schlage ich folgende Werte vor

1) Microsoft

2) Amazon

3) UFP Technologie

Für Microsoft und Amazon spare ich den Depotvorschlag, kennt jeder.

Microsoft und Amazon haben wir jetzt auf der Ersatzbank. UFP würde ich wegen der W-Formation (Bodenbildung) sogar früher einwechseln. Wir sprechen in unserer Telko am Mittwoch darüber.

@G.Braig. Das ist schon ein ganz schöner Brummer auf den Du „gestossen“ bist. In meiner „Lieblings-Darstellung“ die letzten 20 Jahre Performence kontinuierlich über der 20%-p.a.-Linie – und hebt in den letzten Jahren sogar noch davon ab. „Congratulations!

Anbei mal die „Net Assets“ (siehe Grafik), kopiert von https://companiesmarketcap.com/ufp-technologies/net-assets/ .

Wie verlässlich die Daten sind, weiß ich nicht.