von Sandro

Am 8. Sept. 2025 habe ich u. a. Folgendes gepostet: (Link: https://wahrewerteblog.de/2025/09/17/__trashed-18/#comment-12744 )

Sofern noch Alternativen angesichts der geopolitischen Lage (Zollkriege) für das WWD gesucht werden:

Vor einiger Zeit habe ich mir u. a. die Schweizer JUNGFRAUBAHNEN Aktie (WKN: A0CACJ) ins Depot gelegt. Hat nichts mit Erneuerbaren zu tun und ist auch kein wirklicher Überflieger, hält aber mit dem S&P500 mit.

Meine Gründe waren:

1. Nahezu unberührt von Zollkriegen.

2. Außerhalb der Euro- oder Dollarzone.

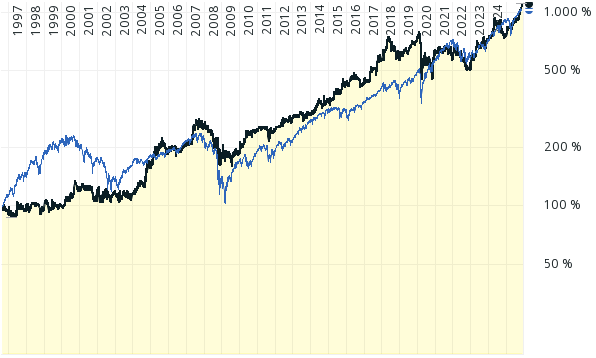

3. Langfristiger LURO-Chart

4. Halbwegs günstigers KGV und brauchbare Dividende

5. Eigenkapitalquote, Verschuldung etc: Passt.

6. Burggraben-Argumente

Da die Jungfraubahn Holding im Bereich Tourismus tätig ist, war sie im Corona-Einbruch natürlich zwischenzeitlich deutlich abgeschmiert. Aber das ist ja nun vorbei. Tourismus boomt. Vielleicht wäre das ja auch etwas fürs Wahre-Werte-Depot.

Ergänzungen:

Ich denke, angesichts der Dividende über 3 % und des (noch) relativ günstigen KGVs, braucht sie sich im Vergleich zu Referenzindizes wie dem S&P500-Index nicht zu verstecken.

Zu „Burggraben-Argumente“ folgende Erläuterung: Kennt jemand ein vergleichbares Unternehmen? Wie wahrscheinlich ist es, dass sie echte Konkurrenz bekommen? Meine Antwort: Unwahrscheinlich. Weitere Seilbahnen wird jedenfalls wohl vorerst kein Konkurrent neben bereits bestehende Seilbahnen bauen.

Anbei kopiere ich noch die Profilbeschreibung, die bei Aktienfinder zu lesen ist:

“Die Jungfraubahn Holding ist im Bereich des Tourismus und der Transportbranche tätig. Das Haupttätigkeit ist der Betrieb von Bergbahnen und Liften im Jungfraugebiet, einem bekannten touristischen Ziel in den Alpen. Die Jungfraubahn Holding bietet auch Freizeitaktivitäten und Erlebnisse im Zusammenhang mit ihren Bahnanlagen an.

Zusätzlich zum Betrieb der Eisenbahnen und Seilbahnen ist die Jungfraubahn Holding in der Hotellerie tätig. Sie besitzt und betreibt mehrere Hotels und Restaurants in der Region, die Übernachtungs- und Verpflegungsdienstleistungen für Besucher und Touristen anbieten. Das Unternehmen ist ebenso im Bereich Immobilien aktiv, wobei es sich um den Besitz und die Verwaltung von Immobilien handelt, die touristische oder kommerzielle Zwecke erfüllen.“

Anbei auch noch der Chart (Six Swiss, CHF) im Vergleich zum S&P500-Index als Referenz:

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Danke dir! Ausbruch ist erfolgt, Aufwärtstrend intakt. Wenn die EK-Quote stimmt, müssten wir nur noch auf einen starken Rücksetzer warten.

Mir fehlt die Wachstumsphantasie, deshalb keine Empfehlung von meiner Seite.

Ps. Waren im Urlaub, deshalb weitestgehend bewusst offline. Kann ich nur weiterempfehlen…

Berechtigter Einwand. Wir führen zwar kein Wachstumsdepot, allerdings sollten die Unternehmensgewinne im Laufe der Jahre trotzdem stetig steigen, und zwar stärker als das allgemeine Preisniveau. Wo könnte ein solches Wachstum herkommen? Die Besucherzahlen sollten aufgrund der Seilbahnkapazität begrenzt sein. Wachstum also nur durch höhere Ticketpreise?

Das Geschäft dieser Aktie umfasst weit mehr als Seilbahnen – auch Hotellerie etc. …. Durch Zukäufe z.B. könnte sie wachsen.

Klar, Zukäufe sind immer eine Möglichkeit. Man könnte zum Beispiel auch andere Seilbahnen kaufen. Es scheint aber dabei zu bleiben, dass das Kerngeschäft nicht wächst.

Es war mal zu lesen, dass sie ach in Asien Ambitionen hätten, quasi die Idee einer internationalen Expansion. Ob das noch zutrifft, weiß ich allerdings nicht. Müsste man vielleicht noch einmal nachschauen…

Habe keine Expansionspläne finden können, lediglich Modernisierungen bestehender Anlagen.

Erinnert mich an Auckland International Airport, über den wir eine lustige Diskussion seinerzeit hatten – viele Jahre ein hervorragendes Wachstum bis zur Grenze und Sättigung.

Dass eine Sättigung des Wachstums bei der Jungfraubahn erreicht sein könnte zeigen die Zahlen 2023 auf 2024.

Deshalb ist die Jungfraubahn für mich kein Kandidat. Trotzdem interessanter Vorschlag, von Vorschlägen lebt dieser Blog.

Ich habe jetzt noch einmal in den Geschäftsbericht von 2024 geschaut. Da stand nichts über internationale Aktivitäten drin, die über die internationale Vermarktung hinausgingen. Mag sein, dass sie irgendwann einmal in den Bau einer Bergbahn im Ausland involviert waren oder die Absicht dazu bestand, aber das war es dann wohl auch schon.

Was die Aktivitäten im Inland betrifft, geht das Engagement allerdings weit über den Betrieb von Bergbahnen hinaus. Es umfasst die komplette Wertschöpfungskette des Tourismus, angefangen von Souvenierläden über Gastronomie (Hotels und Restaurants), Parkhäuser und Skipistenbetrieb, Tickets und Vermarktung bis zum Betrieb verschiedener Bergbahnen und Bahnhöfe, auch über das Jungfraugebiet hinausgehend. Dies umfasst auch Gütertransport/Logistik. Sie sind an den Berner Oberland Bahnen beteiligt. Außerdem sind sie auch Versorger. Sie produzieren Strom aus Wasserkraft. > 60 GWh p. a. – das ist nicht wenig. Es gibt auch ein Solarprojekt (12 GWh p. a.), das aber noch nicht abgeschlossen ist.

Natürlich kann man fragen, wo noch weiteres Wachstum herkommen soll. Ich denke, das kann man für den gesamten Sektor hinterfragen. Kann Tourismus wachsen? Die gleiche Frage kann man auch für andere Sektoren stellen. Bis vor einigen Jahren gehörten z. B. Consumer Staples und Lebensmittel über Jahrzehnte die meiste Zeit zu den besten Sektoren. Wurde während dieser Zeit immer mehr geputzt, gespült, geduscht und gegessen? Wie kann z. B. Church & Dwight weiter wachsen? Werden immer mehr Zähne geputzt und immer mehr Möbel poliert? Wie konnte Rollins wachsen? Hat seit dem Kauf der Aktie die Kakerlakenpopulation um 167 % zugenommen?

Gute Fragen… letztendlich werde die Kurse auch von anderen Faktoren bestimmt als vom geschäftlichen Wachstum.

Und wenn das Wachstum nicht stattfinden kann, aber die Nachfrage dennoch steigt, dann steigen die Preise…

Bezogen auf die letzten Monate war die Aktie ein guter Schnapp. Ich hoffe, dass sie weiter läuft…

3-Monats-Vergleich zum S&P500-Index: