von Bernd S.

Ich möchte mal die Aktie Republic Services WKN 915201 zur Diskussion stellen.

Ich kopiere mal comdirect hier rein:

Die Republic Services, Inc. bezeichnet sich als einer der größten Anbieter von Umweltdienstleistungen in den USA. Ende 2021 unterhielt die Gruppe wir in 41 Bundesstaaten 356 Sammelbetriebe, 239 Umladestationen, 198 aktive Deponien, 71 Recyclingzentren, jeweils drei Behandlungs-, Verwertungs- und Entsorgungsanlagen sowie Behandlungs-, Lager- und Entsorgungsanlagen (TSDF), sechs Salzwasserentsorgungsbrunnen und sieben Tiefeninjektionsbrunnen. Zudem ist Republic Services an 77 Projekten zur Gewinnung von Deponiegas und anderen erneuerbaren Energien beteiligt und für die Nachsorge von 124 geschlossenen Deponien verantwortlich.

Gefällt mir vom Geschäftsmodell sehr gut. Langfrist-Chart dürfte auch gefallen. Nur die EK-Quote mit ca. 33% hält nicht den Anforderungen stand. Meinungen?

Kommentare

Schreibe einen Kommentar

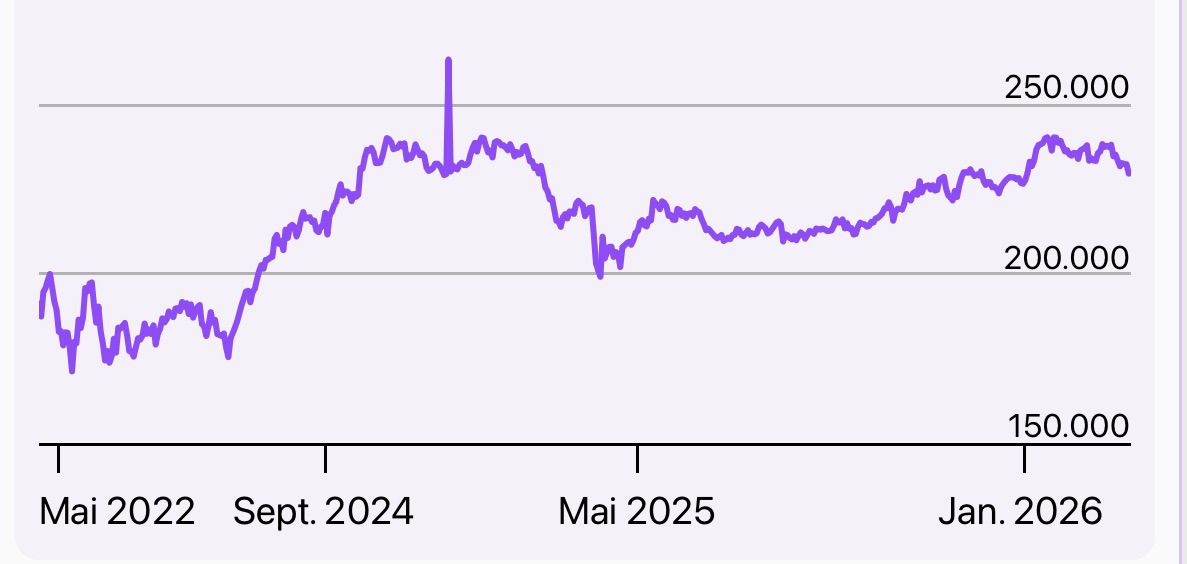

Depotchart seit 25.02.2022

Den Wert haben wir tatsächlich schon auf unserer Beobachtungsliste. Könnte mal jemand die aktuelle EK-Quote nachschauen?

Der in U.S. oft verwendete aktuelle Verschuldungsgrad (Debt to Equity Ratio) und der Verlauf über die Jahre:

https://ycharts.com/companies/RSG/debt_equity_ratio

Laut Finanzen.net 34% EK-Quote. Wir müssen darauf achten, dass wir nicht zu viele Werte ins Depot kriegen, die unser 50%-Ziel reißen. Deshalb würde ich darauf warten, dass sich das EK in Richtung 50% bewegt. Zumindest solange es genügend weitere Premium-Kandidaten mit >50% gibt.

Vom Chart her erfüllt RS jedenfalls unser Premium-Kriterium. Damit wären wir bei einer Abstufung innerhalb unseres Premiumbereichs: Ganz oben stehen die Werte >50%, darunter die mit <50%.

Ich mag das Unternehmen. Nach Waste Management (auch mal anschauen) das zweitgrößte private Unternehmen in der US Abfallwirtschaft. Eine Branche, die immer und vor allem in den USA Konjunktur hat. Müll fällt immer an und ist eine große Herausforderung für jede Kommune, jede Region und jeden Staat. Immer mehr Länder gehen deshalb auch dazu über die gesamte Mülllogistik zu privatisieren. Vorreiter ist wieder einmal die USA. Dort wächst der Umsatz der Branche seit Jahren um 10-20%.

Stabile Cash Flows und starkes Umsatzwachstum erfreuen mich als Investor natürlich besonders, wenn allerdings noch strukturelle Treiber hinzukommen, dann wird es für Anleger besonders spannend. Diese Treiber sind nicht nur die offensichtliche demographische Entwicklung der Menschheit, sondern vor allem drei sehr aktuelle Themen:

1) Recycling: Im Zuge einer nachhaltigen Kreislaufwirtschaft kommt dem Recycling immer mehr Bedeutung zu. Große Müllentsorger wachsen daher immer stärker in diesem Markt der Zweit- und Drittverwertung. Insbesondere die Rückgewinnung von Rohstoffen ist dabei bei steigenden Rohstoffpreisen besonders lukrativ.

2) Automatisierung: In den kommenden Jahren rechnet die Branche der Müllentsorger mit einem hohen Automatisierungsgrad, die zahlreiche Stellen einsparen wird und damit die Personalkosten deutlich reduziert. (z.B. automatische Seitenlader Müllautos /Müllroboter/ vollautomatisierte Recycling Fabriken)

3) RNG: Renewable Natural Gas! Sogenanntes Deponiegas, welches bei der Verwertung und Lagerung von Müll anfällt wird eine lukratvstive zusätzliche Einnahmequelle für einige Müllentsorger.

Republic Services hat einen Nachhaltigkeitsscore von „A“ bei MSCI und ist in seiner Branche „Leading“ bei ESG Kriterien. Zudem ist der Automatisierungsgrad extrem hoch. So wird nur noch 1 Person pro Müllauto gebraucht. 4x im Jahr gibts auch noch Dividende und bzgl. des Verschuldungsgrades würd eich hier auch noch eine Ausnahme machen, da Müllentsorgung hoheitliche Staatsinteresse genießt.