von Robert Z.

SCHÖNE AUSSICHTEN: Schulden und Wirtschaftsstärke bis 2028 !?

Nein, kein Druckfehler. 6-Jahresprognosen sind zwar nicht meine Spezialität – aber der Internationale-Währungs-Fonds erstellt solche. Dessen Daten gehen zudem weit zurück und bieten somit eine „1980-2028 Übersicht“, hier für die G7.

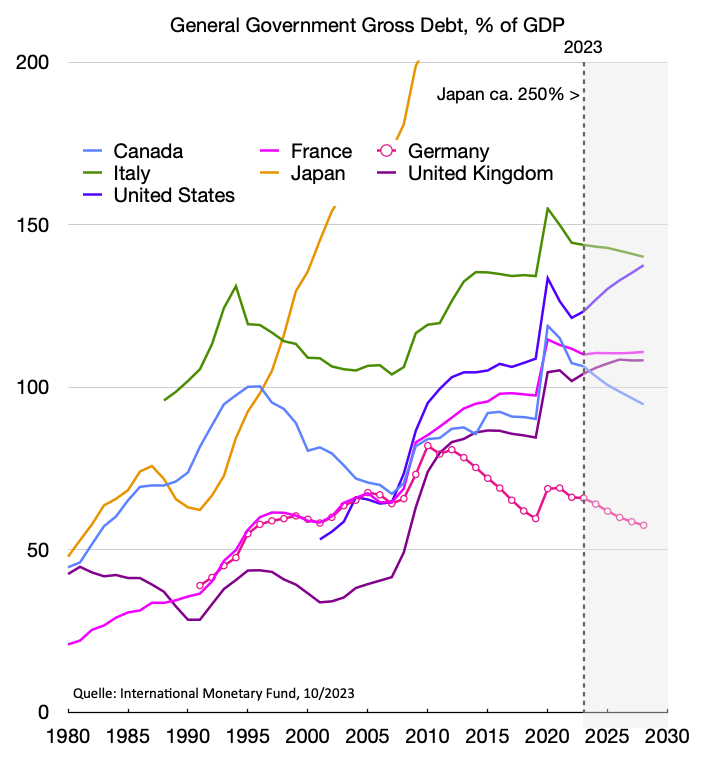

IM 1. CHART ist die Staatsverschuldung wie üblich als % des BIP aufgetragen. Europäischer Spitzenreiter ist erwartungsgemäss Italien mit 140/145%. Die USA enden mit 137% nahe daran und Kanada, Frankreich und Grossbritannien sind mit 100/120% nahe bei. Extremfälle sind Japan mit ca. 250% und Deutschland, das sich („brav“) in Richtung der 60%-Marke bewegt.

Was da auch an „Neuen“ Regeln gerade im Kreis der EU avisiert wird: An den Grössenunterschieden wird sich wohl so schnell nicht viel ändern. IT und FR werden sich (wie bisher) kaum von der Kommission etwas vorschreiben lassen. Die Schulden Italiens usw. werden auf vielen („schattigen“?) Wegen weiterhin von Europa finanziert werden – prädestiniert dazu ist DE mit der relativ geringen Verschuldung – ist doch „irgendwie logisch“ oder … ?!

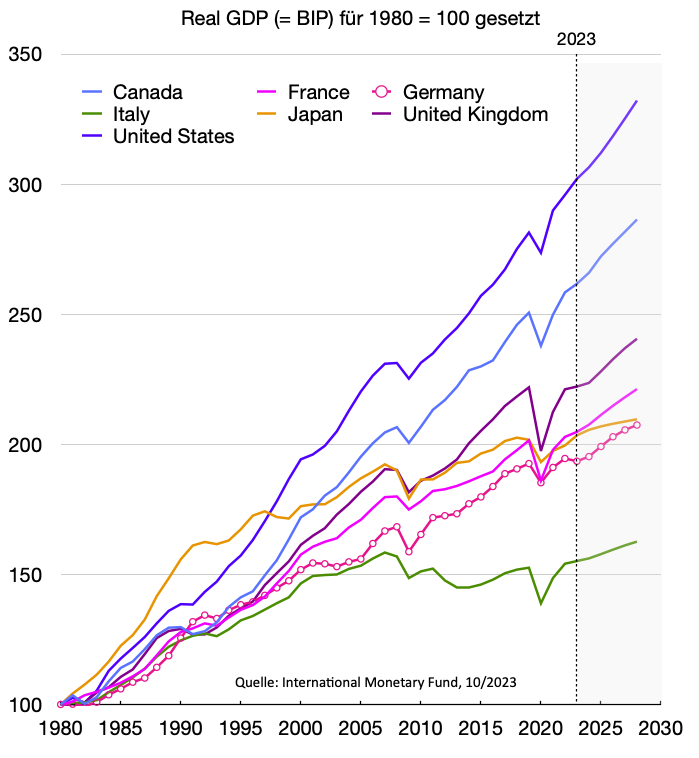

IM 2. CHART sind die realen Brutto-Inlands-Produkte (BIPs; für 1980 zu 100 gesetzt) aufgetragen – wieder ab 2023 hellgrau unterlegt (wg. „Zukunfts-Nebel“). Da hätte ich gerne mal den IWF-Experten über die Schulter geschaut, um zu verstehen, warum die Kurve von Italien nach 20 Jahren Stagnation gerade ab 2022/23 nach oben dreht.

Die Delle von DE für 2023 kann („leider“) nicht mehr wegdiskutiert werden – aber dann beginnt der stetige Aufstieg – Zweifel? Nur für „Spitzfindige“: Dieser Aufstieg (2023-2028: 7,2%) ist zwar stärker als bei Italien und Japan – ABER – schwächer als bei den anderen 4 Staaten. Also bis 2028 ein RELATIVER Abstieg für DE oder … ?!

P. S. : Die beiden Charts mögen hftl. für Euch von Interesse sein. Meine Bemerkungen dazu sollen jedoch nur ein Gruss an Raimund und Gemeinde (der Göttin Flora) aus dem Alten Jahr sein – verbunden mit meinen herzlichen Wünschen zum Neuen Jahr (und mit ein klein wenig Ironie).

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Jo Robert, schöne Vergangenheit u. „Schöne Aussichten“. Bei allen Charts fehlen vmtl. die jeweiligen Beiträge, die die Schwarzarbeit zum BIP beiträgt. Könnte es sein, dass dieser Punkt bei Italien irgendwie gewichtiger sein könnte? Wenn man jetzt die Charts der entsprechenden Börsenindizes einblendet würde man vmtl. grundsätzl. langfristige Ähnlichkeiten zum Aufwärtstrend beim BIP erkennen…naja über Japan u. die seinerzeitige Überbewertung wurde ja schon diskutiert. Im Zweifelsfall reicht ja auch ein Vergleich mit dem msci-world

Peter,

„ … Schwarzarbeit zum BIP beiträgt …“. Da reicht schon eine gegenseitige Familienhilfe z. B. beim Hausbau, wie es in ländlichen Gegenden üblich ist – und die völlig legal ist – um beim BIP nicht dabei zu sein. Auf die Schnelle nachgeschaut sind es bei Deutschland um 7% und für Italien etwa doppelt so viel – was beim BIP fehlt. Das würde aber die Stagnation von Italien über 20 Jahre kaum erklären – zumindest bei gleichbleibendem Prozentsatz. Der Grund könnte eher sein, dass sich bei der 1. Krise seit der EURO-Einführung Italien nicht mehr – wie früher – durch eine Abwertung „Luft“ verschaffen konnte und dann trotz der um 50% gesteigerten Verschuldung nicht mehr zu Wachstum kam.

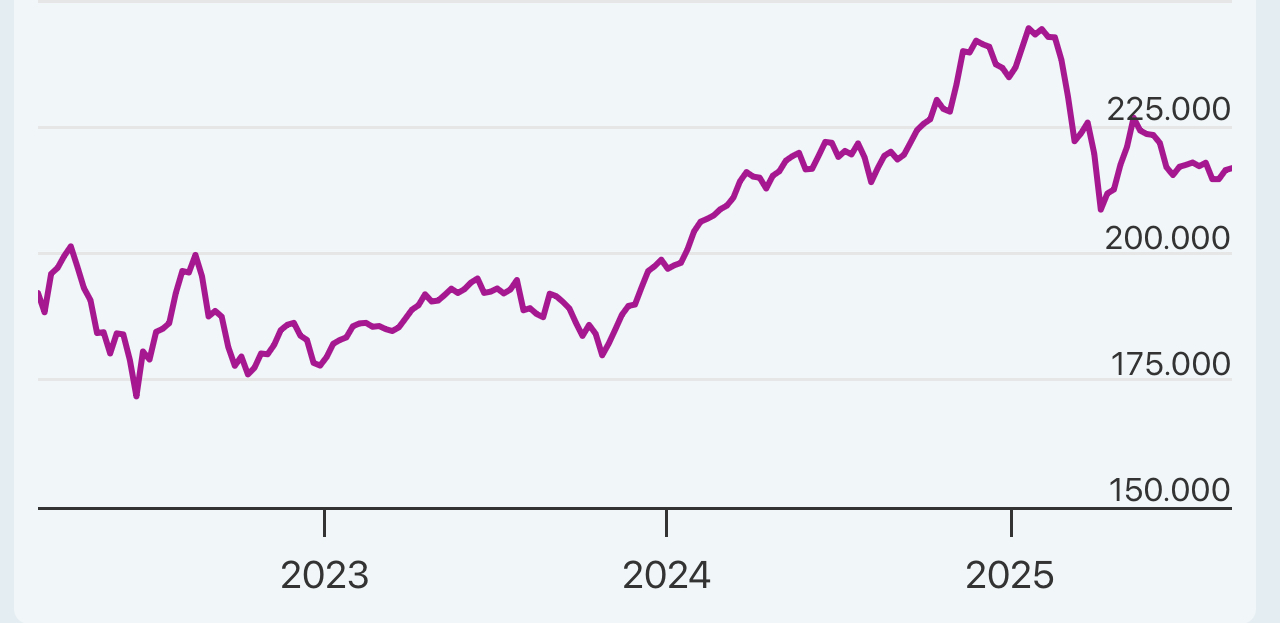

„ … Börsenindizes einblendet würde man vmtl. grundsätzl. langfristige Ähnlichkeiten zum Aufwärtstrend beim BIP erkennen …“. Ja das ist so; wir beide haben das doch mal für DAX und DE getan. Man muss eben dafür das nominale BIP nehmen und „dran denken“ dass der DAX auch eine gewichtige „Nicht Innen“-Komponente hat. Einen Italien-Index füge ich mal als Chart bei. Er ist durchaus dem BIP-Verlauf seit 1997 „nicht unähnlich“ – vlt.. etwas negativer als beim BIP.

Guten Abend Robert….da hast Du ja wieder was angezettelt😂. Vmtl. hast Du schon geahnt wie die einzelnen Foristen wohl reagieren werden😉. Sicher hättest Du die zu erwartenden streitigen Diskussionsbeiträge gleich mitverfassen können. Naja mal im Ernst….Dein Beitrag ist m.E. f. alle Foristen erhellend👍

Da kann ich nur zustimmen.

Hhm. Jochen…die BIP-Schätzung zeigt an was in einem künftigen Zeitraum durch eine Volkswirtschaft voraussichtlich geleistet wird. Das ist für mich gleichzeitig die entscheidende Grundaussage f. die künftige wirtschaftliche Entwicklung u. ein wichtiges Kriterium f. d. weitere Börsenentwicklung. Das „Zuagereiste“ daran mitwirken ändert daran nix. Ich stelle anheim, Deine Ermittlung des BIP hier mal vorzustellen…..

@Robert: Vielen Dank für Deinen Beitrag. Da die G7 an Relevanz verliert, finde ich einen Blick auf die G20 spannender.

Deutschland wird sukzessive abgewickelt, kann aber durch Schuldenaufnahme und Privatisierungen noch ein paar Jahre „Sozialleistungen“ (bei Kürzung der Renten) bezahlen und das ein oder andere „Sondervermögen“ für Kriege und Klimarettung wuppen, wie Grafik 1 belegt.

Zahlen Daten Fakten (nur ein Beispiel):

https://www.n-tv.de/wirtschaft/And-the-Loser-2023-is–article24615796.html

Loser: Germany

Winner: China

Btw: Russischer Markt mit 140 Mio Einwohnern für die deutschen Autobauer unwiderruflich verloren – ersetzt durch chinesische Autobauer.

Fazit: Der Kapitalstock geht in Deutschland sukzessive und unwiderruflich flöten. Industrie benötigt Kompetenz, Leistungsbereitschaft und billige Energie.

Ironie des Schicksals: im kommunistischen China wird Realpolitik und Wirtschaftspolitik betrieben, im besten Deutschland aller Zeiten gewinnt Ideologie und „feministische Außenpolitik“.

@Michael,

„ … da die G7 an Relevanz verliert, finde ich einen Blick auf die G20 spannender“ … . Das finde ich auch. Zu einer solchen Auswahl habe ich ja erst im Mai 2023 geschrieben. Alle 20 in 1 Chart war mir jedoch zu unübersichtlich. Auf das Thema USA vs. China wollte ich jetzt nicht zusteuern – da kann Deutschland doch nur „aufpassen“, dass es nicht zerrieben wird – aber NICHT mitspielen. Mir reicht es gerade anzusehen, wie „gut“ wir in altgewohnter Umgebung der G7 sind.

„Deutschland wird abgewickelt“, ganz so zynisch will ich nicht sein – solange die Kuh noch Milch gibt, schlachtet man sie doch nicht. Ja, Chart 1 zeigt, dass wir nicht in Schulden ertrinken – und noch einen Trippel-Wumms vertragen könnten – meinen manche.

Was Du zur Wirtschaft schreibst, ist in der 2023 Delle im Wachstum ansatzweise Realität. Im grossen Kontext ist es (noch?) eine kleine Delle. Aus früherer Erfahrung gilt: „Wenn man in einer Grube sitzt, sollte man aufhören weiterzuschaufeln“. An diesem Punkt sind wir. Als Wirtschaftsminister haben wir einen promovierten Literaturwissenschaftler, der die dortigen Staatssekretäre mehr oder weniger ausgetauscht hat, weil ihm wohl eine ganz andere Gesellschafts- und Wirtschaftspolitik vorschwebt. Ich teile Deine Sorge, dass diesmal nicht entschieden genug gegengesteuert wird.

Robert, Du hast Recht mit dem G7-Vergleich – dokumentiert dieser die schlechte Performance innerhalb des selben „Werteclubs“.

Ein Vergleich Deutschland vs Indien/China oder einem Ölstaat ist nicht wirklich passend.

Die Milch der Kuh wird mEn die erhöhte Schuldenaufnahme Deutschlands sein, und nicht mehr die wirtschaftliche Stärke. Achte mal auf die Medienartikel…

Die desaströse Politik Deutschlands ist ein hervorragendes Konjunkturprogramm für die USA und andere Staaten. Wer auch immer die Energie-Infrastruktur Deutschlands in die Luft gejagt hat, hat Biden und Co – und China – einen großen Gefallen getan.

Welches souveräne Land lässt sich sowas eigentlich gefallen? Ein weiterer Aspekt für den unwiderruflichen Abstieg Deutschlands…

Der unwiderrufliche Abstieg Deutschlands! Ich habe gezählt und Michael hat es tatsächlich geschafft 1000 mal den Satz dieses Jahr zu schreiben. Gratuliere!

Schade, dass diese populistische Angstmacherei in Deutschland derzeit soviel Zulauf findet.

So manch einer im Ausland scheint es jedenfalls als gar nicht so schlimm um Deutschland bestellt zu sehen:

https://www.t-online.de/finanzen/aktuelles/wirtschaft/id_100168134/lebensstandard-nur-einem-land-geht-es-besser-so-schneidet-deutschland-ab.html

In diesem Sinne wünsche ich allen einen guten Rusch!

P.s. Ich habe natürlich nicht gezählt, war Spass Michael 😉

👍😂 Jo guten Rutsch allerseits….bin auf Raimunds Prognose gespannt. Nachdem Michael gefühlt 100x die Folgen der Liquiditätsverknappung durch die Notenbanken unbeirrbar vorgetragen hat, wird er jedenfallls den „unwiderruflichen Abstieg Deutschlands“ mindestens genau so oft nostrodamusen.

Inzwischen gibt es Spekulationen, nach denen die Fed bereits im kommenden Herbst Q.T. beenden könnte.

Die Bank of Japan druckt bereits seit September 2022 wieder fleißig, nachdem sie wenige Monate QT ausprobiert hat

https://fred.stlouisfed.org/series/JPNASSETS

Ähnlichkeiten zum NASDAQ-Chart?

Geld in Yen zum Quasi-Nullzins leihen, um US-Aktien in Dollar zu kaufen?

Ein interessanter Aspekt dabei: Auch die BoJ-Bilanzsumme ging im Sommer ´22 leicht zurück, steigt seit Herbst ´22 aber wieder. Der Wendepunkt fällt genau mit dem Wendepunkt der Aktienmärkte im Oktober ´22 zusammen. Wenn das mal kein Zufall ist. Sollte die BoJ größeren Einfluss auf die Finanzmärkte haben als die Fed?

Einfluss könnten evtl. auch die Repogeschäfte der Notenbanken anl. der Krise amerikanischen Regionalbanken bzw. europäischer Banken gehabt haben/haben. Es wird auch über seeehr hohe Summen von Festgeldern gemunkelt, die bei fallenden Zinsen evtl. in den Aktienmarkt fliessen könnten.

„Einfluss könnten evtl. auch die Repogeschäfte der Notenbanken anl. der Krise amerikanischen Regionalbanken bzw. europäischer Banken gehabt haben/haben.“

Das hatte nur im März für einen kurzfristigen Anstieg der Fed-Bilanzsumme geführt, der aber schnell wieder zunichte gemacht wurde. Danach ist die Fed-Bilanzsumme weiter gesunken. Allein die BoJ scheint den Laden am Laufen gehalten zu haben.

Ja klar wird wohl so sein, aber wer weiss schon so ganz genau wie die FED die Bilanzsumme zusammenzimmert. Gibt es auch ausserbilanzielle Posten? Welche Laufzeit hatten/haben die Reprogeschäfte der Fed ? Bei unseren Bundeshaushalt gibt es ja auch Schulden, die als Sondervermögen gelten…aber ja glauben wir mal an die Notenbankbilanzen…was anderes bleibt uns ja eh nicht übrig.

„Wenn das mal kein Zufall ist. Sollte die BoJ größeren Einfluss auf die Finanzmärkte haben als die Fed? … Allein die BoJ scheint den Laden am Laufen gehalten zu haben.“

Kann ich mir kaum vorstellen: Eine japanische Geldflut dreht die internationalen Aktienmärkte? Könnte das größenordnungsmäßig überhaupt hinhauen (sofern die Änderung der Notenbankpolitik überhaupt eine plötzliche „Börsengeldflut“ auslösen könnte)? Oder sollte der Nikkei nun plötzlich der neue internationale Leitindex sein? Selbst wenn es einfach nur eine psychologische Einflussnahme auf die internationalen Aktienmärkte gibt, wäre das nicht auch nur allenfalls das Zünglein an der Waage?

Während man beim DAX, beim S&P500-Index und auch beim Dow-Jones-Index tatsächlich den Oktober 2022 als Wendepunkt ausmachen könnte, hatte der Nikkei-Index Anfang Januar 2023 noch einmal ein deutlicheres Tief ausgeprägt als die anderen Indizes. Das braucht man zwar nicht überzubewerten, aber auch das spricht tendenziell eher dagegen, dass Japan den Ton vorgegeben hätte. Letzteres könnte man vielleicht ab Mai 2023 behaupten.

Nachfolgende Grafik zeigt den Nikkei-Index (gelb) für die letzten 3 Jahre im Vergleich zu DAX (rot), S&P500 (blau) und Dow Jones (lila).

Vielleicht vernachlässigst du den Einfluss der internationalen Carry-Trades? Also: Verschuldung in Yen, Einwechseln in Dollar oder Euro und Anlage in diesen Währungen.

„Also: Verschuldung in Yen, Einwechseln in Dollar oder Euro und Anlage in diesen Währungen.“

Danke für die Erläuterungen, Raimund, und einen guten Rutsch ins neue Jahr.

Genau diesen Punkt hatte ich woanders aufgeschnappt und wollte ihn hier der Leserschaft zur Verfügung stellen.

Die BoJ druckt doch schon seit ca. 1 Jahrzehnt fleißig. Seitdem steigt auch der Nikkei-Index wieder. Die kleine Delle im Jahr 2022 ist doch kaum der Rede wert. Fragt sich nur, wie lange sie noch drucken kann.

Wären die Schulden Japans allesamt Auslandsschulden, wäre der Yen wohl durch den Wechselkursmechanis schon gestürzt worden. Oder nicht?

Fakt ist die Prognose f. d. Entwicklung des BIP Deutschland für die nächsten 3 Jahre ist deutlich nach oben gerichtet. Mehr als 3 Jahre zu prognostizieren ist unseriös. Der Chart f. den Aktienmarkt China gleicht einer Achterbahnfahrt. Soll ja manchen Spass machen.

Peter, mag sein, dass das BIP in „absoluter “ Höhe in D steigt. Liegt dann wahrscheinlich an den „Zuagreisten“ und am Bürgergeld, das ja aus Schulden erhöht wird.

Aber ob das auch für ein BIP /Kopf gilt („relatives“ BIP), halte ich für mehr als zweifelhaft.

@Robert: anbei noch ein paar Anmerkungen / Gedankengänge:

Der obige Blick auf das BIP ist mEn nur eine „Teilwahrheit“.

Das BIP PRO KOPF eines Landes hingegen gibt Aufschluss über die Qualität.

Massiver Bevölkerungszuwachs erhöht bspw i.d.R. das BIP, ein Rückgang der Bevölkerung senkt das BIP i.d.R.

Der Abbau der sehr gut bezahlten, qualitativ hochwertigen Jobs in Deutschland dürfte das BIP pro Kopf im Vergleich zur Konkurrenz senken.

Bsp.: Ein Büro-Angestellter im öffentlichen Dienst hat einen vollen Arbeitsplatz, trägt aber mEn deutlich weniger zur wirtschaftlichen Wertschöpfung – pro Kopf – bei wie bspw ein Angestellter bei Daimler, BMW, BASF…

@Michael und Jochen, „ … BIP pro Kopf … “. Eure Anmerkungen finde ich OK.

* Mit diesem 2. Chart wollte ich nur die WACHSTUMs-Dynamik von Deutschland als Nation im Rahmen der G7 und in Bezug auf die Staatsschulden beschreiben. Dieser Chart sagt nichts über die absolute Höhe des BIP aus und auch nichts über Methoden wie das Wachstum seit 1980 erreicht wurde z. B. auch durch Änderungen der Einwohnerzahl.

** Für DE habe ich im heutigen Chart zusätzlich zur früheren roten Kurve das Wachstum des realen BIP pro Einwohner in Blau sowie in Grün die Einwohnerzahl (alle 3 Kurven von derselben IWF-Quelle) eingetragen. Erwartungsgemäss ist das Wachstum pro Kopf geringer da die Bevölkerung um ca. 10% zunahm. Bemerkenswert ist, dass die Stagnation seit 2019 noch deutlicher zum Ausdruck kommt und z. B. der Wert von 2023 hier niedriger ist als der von 2019.

*** Prinzipiell interessant ist auch der Prokopf-Wert zu anderen Nationen (in derselben Währung). Zum einen schwanken jedoch die Währungskurse stark und überlagern oft das Ergebnis zu sehr und zum andern spielen im internationalen Vergleich die Geschäftsmodelle eine sehr grosse Rolle. Vorne sind z. B. Länder wie Luxemburg, Irland, Schweiz zu finden, später …. USA um Platz 10 ….. DE um Platz 20. Also für heute mal genug – „Niemand hat die Absicht …… Weiteres ANZUZETTELN“. (@Peter👍😉)

P. S.: An die Kritiker. Dass Deutschland seit WW2 einen ausserordentlichen Wohlstand und hohen Lebensstandard erarbeitet hat, bezweifele ich nicht – im Gegenteil – ich habe mitgearbeitet. Die Frage ist jedoch, ob wir weiteres Wachstum BRAUCHEN. (Das haben wir in Raimunds diesbezüglichem Beitrag prinzipiell diskutiert). Macht doch für DE mal deutlich, ob Ihr einen Pfad ohne oder mit negativem Wachstum befürwortet – anstatt nur anderen ständig „Schwarzmalerei“ oder „das Land Madig Machen“ vorzuwerfen!!! Dann könnte man wenigstens diskutieren. Der Blog beginnt doch mit WAHR …. und nicht mit SCHWARZ oder ROSA oder … 😒

Sich an „Schwarzmalerie“ zu stoßen (zumindest, wenn sie von Foristen gebetsmühlenartig vorgetragen wird), impliziert doch nicht, unbedingt einen Pfad mit negativem Wirtschaftswachstum zu befürworten. Man kann doch trotzdem kritisch mit Thesen umgehen (= „Kritiker“ sein?). Unabhängig davon, welche Position zwischen allen Extremen man nun genau einnimmt. Es gibt auch Farbtöne zwischen schwarz und weiß (oder rosa). 😉