von Sandro

American Water Works schwächelt derzeit etwas (siehe Chart). Laut Angaben von Comdirect betrug die Eigenkapitalquote im Jahr 2022 nur 26,94 %. Außerdem sehr hohe Verbindlichkeiten im Vergleich zum Umsatz. Das prognostizierte Gewinnwachstum 2023 gegenüber 2022 beträgt 5,7 % und liegt damit etwa auf Höhe der Inflationsrate. Erwartetes Gewinnwachstum 2024 gegenüber 2023 = 7,7 %. Erwartetes Cashflow-Wachstum 2023 gegenüber 2022: 13,98 %. Erwartetes Cashflow-Wachstum 2024 gegenüber 2023 = 6,84 %.

Wenn es unbedingt ein amerikanischer Wasserversorger sein muss, bietet sich vielleicht die Xylem-Aktie (WKN: A1JMBU ISIN: US98419M1009 ) als Alternative an: Eigenkapitalquote 44,16 %. Verschuldung deutlich geringer und erwartete Wachstumsaussichten besser. Allerdings ist die Bruttorendite niedriger, und die Charthistorie reicht nur ca. 10 Jahre zurück. Der Chart ist auch etwas „ruppiger“.

Die KGVs sind bei beiden Unternehmen recht hoch.

Beschreibung der Xylem-Aktie auf Comdirect:

“Xylem Inc. ist ein global agierendes Unternehmen im Bereich der Wasser- und Abwassertechnologie. Die meisten Produktmarken, wie Flygt oder Lowara, arbeiteten ursprünglich als eigenständige Unternehmen, bevor sie vom damaligen ITT-Konzern akquiriert wurden. Seit einem Spin-off im Jahr 2011 sind alle ehemaligen ITT Unternehmen, die Lösungen rund um das Thema Wasser anbieten, zu dem rechtlich selbstständigen Wassertechnologiekonzern Xylem zusammengeschlossen worden. Spezialisiert ist die Gesellschaft auf Transport, Behandlung, Testen und Nutzen von Wasser im Bereich öffentliche, private und gewerbliche Gebäudetechnik und Industrie. Neben Wasser- und Abwasserlösungs-Technologien umfasst das Produktsortiment Analyseinstrumente, Regler, Pumpen und Zubehör. Xylem ist der weltweit einzige frei an der Börse gehandelte Konzern, der sich ausschließlich um Wasser kümmert. Das Unternehmen unterteilt seine Geschäftstätigkeit in die beiden Segmente Water Infrastructure und Applied Water (usage). Das Water Infrastructure-Segment umfasst die Bereiche Water Solutions und Analytics. Die Arbeit in diesem Segment konzentriert sich auf den Transport und die Behandlung und Prüfung von Wasser. Das Unternehmen bietet Wasser- und Abwasserpumpen, Geräte zur Behandlung und zum Prüfen von Wasser und Kontrollsysteme. Das Segment Applied Water umfasst die Bereiche Residential & Commercial und Water Flow Control. Im Kern geht es um die Verwendung von Wasser. Die Arbeit konzentriert sich auf Wohn-, Gewerbe-, Industrie-und Agrarmärkte. Angeboten werden Produkte wie Pumpen, Ventile und Wärmetauscher. Verwaltungsaufgaben werden im Segment Corporate and Other zusammengefasst. Der Hauptsitz von Xylem Inc. ist in Rye Brook, New York. Über 12.000 Mitarbeiter in mehr als 150 Ländern arbeiten für den Konzern.

Quelle: Facunda financial data GmbH

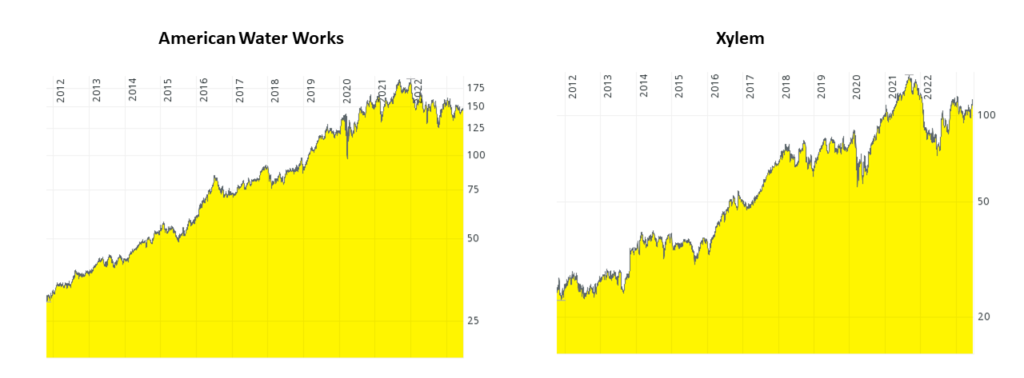

Grafik/Chartvergleich:

Amercican Water Works (links) vs. Xylem (rechts) seit 24.10.2011 in USD (NYSE) (log. Maßstab)

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Danke, lieber Sandro.

Im Sinne der „Depothygiene“, weil die EK-Ausstattung eines unserer wichtigsten Kriterien ist, ein guter Vorschlag. Was meinst Du, Volker?

Gestern habe ich mir noch gedacht, dass es mal wieder Zeit für einen Depotvorschlag ist. Der hat zufälligerweise auch mit Wasser zu tun. Mal sehen, vielleicht schaffe ich es am Wochenende.

Xylem ist auch nicht schlecht, habe ich selbst auch.

Hin und her macht Taschen leer. Nun ja, vielleicht nicht bei jedem.

Privat kann ich dem Vorschlag nicht folgen, da das Finanzamt zu sehr zuschlagen würde.

Soweit ich das sehe, nimmt man für die bessere Fremdkapitalbilanz ein höheres KGV in Kauf.

Als psychologisches Gegenargument möchte ich anführen, dass ein Neueinstieg mit plötzlichem 20 % Verlust schwerer wiegt, als ein 20% Verlust bei einem Wert, mit dem man dann immer noch fett im Plus ist.

Bei Xylem werden wir einen Wert kaufen, der ein 2024er KGV von vermutlich über 30 haben wird bei einem Gewinnwachstum wie bei American Water Works.

Ob das nun 7 oder 13 Prozent werden oder nur 2 % kann sich mit den nächsten Zahlen schon ändern. Es könnte ja auch negativ werden.

Der Cash Flow ist bei AWW doppelt so hoch, was auch immer das bedeuten könnte*g*. Die Abschreibungen sind 4 bis 5 mal so hoch. Abschreibungen? Ach ja, dann müsste man mal gucken, wieviel Goodwill jeder hat. Manche Schelme setzen Goodwill mit Schulden gleich, auch wenn Goodwill besser aussieht.

Ich finde, so ein Tausch sollte wegen anfallender Steuern (die ein fiktives Depot natürlich nicht hat) genauer betrachtet werden.

Es sehe es auch so, das AWW teuer ist. Das sind aber beide.

Nur so erwähnt, Quelle Macrotrends.net

Goodwill 2021

American Water Works goodwill and intangible assets for 2022 were $1.143B, a 0.35% increase from 2021.

Xylem goodwill and intangible assets for 2022 were $3.649B, a 4.18% decline from 2021.

AWW hat ein deutlich höheres Anlagevermögen und deutlich mehr Schulden, quasi richtig deutlich mehr. (Gucks Du bei Onvista)

Da beide relativ fast eine gleiche Marktbewertung haben, legen die Zahlen nahe, dass die Geschäfte nicht gleich sind.

Interessant finde ich auch den Satz:“ Xylem ist der weltweit einzige frei an der Börse gehandelte Konzern, der sich ausschließlich um Wasser kümmert“

Was ist denn da bei AWW anders?

Nur um mal den Punkt mit der Vergleichbarkeit zu bringen:

Vor dem Ukraine Krieg hatten Uniper und EON (beide) mit Strom zu tun und schienen auch austauschbar.

Natürlich könnte auch AWW das Uniper von Morgen sein.

Beim Kauf von AWW habe ich mir auch nicht so viele Gedanken gemacht. Da reichte mir „Dividendenaristokrat“.

Bleiben wir mal auf Onvista und sehen uns die Gewinne pro Aktien von 2014 bis 2022 an

AWW von 2,17 auf 4,18 jedes Jahr steigend.

Xylem von 1,70 auf 1,82 schwankend.

Wer nachguckt, wird feststellen, dass ich auch 2013 nehmen könnte. Da sieht Xylem besser aus. Und 2023 oder 2034 kann man noch nicht nehmen, das sind Schätzwerte.

Allerdings habe ich bewusst den 8 Jahres Zeitraum genommen, um die Schwankungen hervor zu heben.

Ich wäre also gegen den Tausch. Privat mache ich ihn auf keinen Fall mit (schon wegen den Steuern). Ich möchte vorschlagen, sich die Sache mal genauer anzusehen.

Unterm Strich läuft es also darauf hinaus, dass wir uns einen höheren EK-Anteil mit einem höheren KGV erkaufen würden.

„Teuer“ sind viele unserer Werte, dies ist somit kein Ausschlusskriterium für uns.

Die EK-Quote ist aber auf der anderen Seite eines unserer wichtigsten Kriterien.

Nach Abwägung dieser beiden Gesichtspunkte würde ich deshalb dabei bleiben, den Vorschlag gutzuheißen. Weitere Meinungen?

Xylem hat gerade eine Megaübernahme gestemmt.

https://www.finanznachrichten.de/nachrichten-2023-05/59173220-xylem-inc-xylem-schliesst-uebernahme-von-evoqua-ab-004.htm

Es ist eine Aktientransaktion. Keine Ahnung wie viele Schulden Evoqua mitbringt. Auch bleibt die Frage, ob es ein Sonderangebot war. Wobei ich natürlich dafür bin, Gutes teuer zu kaufen (besser als Schlechtes billig).

Bleibt anzumerken, dass Xylem vor dem Kauf eine eher bescheidene Gewinnentwicklung pro Aktie hatte. Hier muss auch eine Angabe von mir korrigiert werden:

Von 2014 bis 2022 stieg der Gewinn von 1,69 auf 1,81 also deutlich schwächer als bei AWW.

https://www.onvista.de/aktien/kennzahlen/XYLEM-INC-Aktie-US98419M1009#fundamentals

Die sehr hohen Gewinnschätzungen danach bauen vielleicht auf die Übernahme auf.

Dann hätte Xylem immerhin 3 Jahre in Folge den Gewinn pro Aktie gesteigert, was in den den letzten 10 Jahren aber nicht vor kam.

Raimund, „Weitere Meinungen“ – die meine:

SEPARAT die beiden Aktien betrachten.

5 J. CHARTS (ohne log) AUCH betrachten (s. beigefügtes Bild) Hintergrund S&P500, blau AWW und grün Xylem.

AWW hat in diesem Zeitraum gute Kurs Entwicklung. Ein besonderer, positiver Gewinn-Ausreisser für 2021 führt zu dem Eindruck, dass es seit 2022 schwächelt. EK-Quote ist seit 7 J. immer im Bereich 25%-28%. Für mich reicht dies für eine „rote Karte“ nicht – vielleicht für eine gelbe (?) – aber warum wäre es dann in der „Startelf“ gewesen?

XYLEM hat für mich einen zu unstetigen Verlauf, um damit eine „schwere Finanzkrise“ abwettern zu wollen – von Mitte 2021 bis Mitte 2022 KURSHALBIERUG.

FAZIT: Sollte aus der „gelben“ eine „rote“ Karte für AWW werden: Die Ersatzbank nach einer Auswechslung durchsuchen – ich weiss im Moment nicht, wo diese steht.⚽️

Auf der Ersatzbank sieht momentan die Accenture-Aktie charttechnisch vielversprechend aus (Abwärtstrends, der als Konsolidierung gewertet werden kann, gebrochen.)

EK-Quote 48 Prozent.

Meinungen?

„Abwärtstrend … gebrochen“ Du meinst wohl diese Linie im beigefügten Chart. Mit etwas Mut stimme ich Dir zu. Und fundamental bezüglich der Gewinn-Entwicklung sieht sie auch gut aus. Ich würde sie deutlich der anderen vorziehen.

Du zeigst einen Trend im linearen Chart. Ich schaue mir Trends dagegen hauptsächlich in logarithmischen Charts an und meine diesen grob skizzierten:

Es kann natürlich sein, dass Accenture vom jünsten KI-Hype kürzlich etwas mitprofitiert hat. Ich meine, ich hätte sie als geringe Position kürzlich auch in einem KI-Fonds gesehen. Ich glaube zwar, dass der KI-Hype erst am Anfang steht, trotzdem scheint eine Korrektur bei Aktien, die irgendetwas mit KI zu tun haben, in nächster Zeit nicht unwahrscheinlich.

Es gab ja in letzter Zeit auch noch andere Vorschläge von Anderen, z. b. Essilor, Nibe und Amphenol.

Wenn aber wirklich derzeit geeignete Kandidaten fehlen, hätte ich auch noch zwei Luro-Vorschläge parat. Allerdings habe ich mich mit diesen Aktien noch nicht näher auseinandergesetzt.

Das wären:

1. Roper Technologies (WKN: 883563 ISIN: US776696106), LURO-Chart, Dividendenaristokrat, besser als der S&P500-Index und Eigenkapitalquote 59,44 %.

2. Aaon (WKN: 894255 ISIN: US0003602069). Warren Buffet hat sie auch. LURO-Chart, Eigenkapitalquote 66,3345 % und ebenfalls besser als der S&P500-Index. Derzeit aber vielleicht etwas überkauft wegen Wärmepumpen-Hype.

Dies bitte nicht als „Vordrängeln“ verstehen. Ich weiß, dass auch Andere gute Vorschläge haben und machen. Vielleicht reiche ich das noch einmal gesondert als Vorschläge ein. Von mir aus darf das aber auch gerne jede(r) andere übernehmen.

Roper und Aaon gefallen mir beide sehr gut. Ich würde sie gerne auf die Ersatzbank setzen, auch wenn du sie nicht als offiziellen Depotvorschlag eingereicht hast. Vielleicht kannst Du das ja nachholen?

Ja, wenn ich die Zeit finde, kann ich das nachholen.

Noch eine Anmerkung zu Xylem: Ich finde schon, dass Xylem eine ordentlich Aktie ist – insb. wegen des Geschäftsmodells. Aber Robert hat natürlich recht, dass die Entwicklung etwas unstetiger ist. Der Kursverlauf ähnelt eher demjenigen von Growth-Werten, die bei neuen Höhenflügen der Börse überdurchschnittlich steigen, aber in Crashs dann auch stärker nachgeben. Siehe dazu noch einmal den Kurs an der NYSE seit 18.10.2011 (gelb) im Vergleich zum S&P500-Index (blau). Vielleicht liegt es auch etwas daran, dass die Aktie einfach noch nicht solange an der Börse notiert ist wie viele unserer LURO-Aktien, so dass ein jahrzehntelanger Trend einfach noch nicht ausgebildet ist bzw. feststeht.

Bei American Water Works wäre die m. E. entscheidende Frage, ob sie auch unter dem nunmehr höheren Zinsniveau an die sehr erfolgreiche Vergangenheit anknüpfen kann und das Wachstum ähnlich stark fortsetzen kann. Die hohen Verbindlichkeiten und das Aufblähen der Berbindlichkeiten in der Vergangenheit sprechen m. E. nicht dafür. Aber es ist ja auch möglich, dass die Zinsen wieder sinken.

Ja, wenn es um Wachstumsfragen geht ist logarithmisch die bessere Wahl – weil stetiges Wachstum eine gerade Linie ergibt. Wenn es nicht um grosse Zeiträume und Zehnerpotenzen in den Werten geht schau ich es mir gerne anders an. Man sieht dann eben „mit 1 Blick“ ob da eine Kurve z. B. auf die Hälfte abfällt – oder sich verdoppelt. Im obigen Fall ist das Ergebnis innerhalb der Genauigkeit solcher Trendlinien wohl gleich.

Wenn Charttechniker Trendlinien anlegen, tun sie das i.d.R. an logarithmischen Charts.

Klar, im Langfrist-Chart zeigt die gerade Linie Abweichungen vom Wachstums-Trend in der Log-Darstellung am deutlichsten an. Im Kurzfrist-Chart kann man schon mal „vereinfachen“ – Dein Schnittpunkt mit der Kurslinie ist praktisch derselbe wie meiner.

Warum brauchst Du dann „etwas Mut“, um den Trendbruch zu erkennen? Dieser ist doch eindeutig.

Den Trendbruch finde ich schon eindeutig. Die Frage, die sich dann stellt, ist ja wieviel man hinsichtlich der hohen Volatilität im Jahresverlauf zugibt – für mehr Sicherheit. Deshalb habe ich „ETWAS“ Mut geschrieben. Berufs-Trader sehen das natürlich viel enger und gehen halt schnell wieder raus wenn’s nicht klappt.

Welche hohe Vola meinst Du? Gerade im Log-Chart erkennt man, dass sich die Vola zuletzt merklich beruhigt hat. Außerdem sind hier – besser als im linearen Chart – die Ansätze einer Bodenbildung deutlich zu erkennen.

Im Übrigen gehört auch nach einem Trendbruch der Rücktest der Trendlinie zum Lehrbuch-Verlauf.

An der Vola habe ich nicht rumgerechnet – nur die steilen Spitzten zur Kenntnis genommen. Also ich habe da keine ernsten Bedenken. Die Beruhigung und der steile Anstieg danach sind schon deutlich. Letztendlich ist es auch die Frage: Wollen wir diese Aktie HABEN – und da bin ich eindeutig dafür. Einfach davon gehen lassen würde ich nicht befürworten.

Die 200 Tage Linie verläuft aktuell bei ungefähr 254$. Da besteht fast wieder korrekturbedarf.

Mein Kommentar ist wo anderst gelandet als gedacht. Ich meine die 200 Tage Linie von Accenture. Der aktuelle Kurs liegt gerade ungefähr 25% darüber.

Raimund, Charts zu AWW und Accenture sende ich Dir mal direkt obwohl sich Michael zum Inhaltlichen inzwischen auch gemeldet hat. Du kennst ja meine Meinung zu beiden Aktien, die ich weder besitze noch vorgeschlagen habe.

AWW. EK, Schulden, Bilanzsumme entwickeln sich m. E. stetig – die EK-Quote ist seit 2016 konstant um 25 – 27%. Wäre da nicht dieser Gewinn-Hüpfer, so könnte man auch von einem kontinuierlich wachsenden Gewinn sprechen. KGV spiegelt wohl hauptsächlich den Verlauf des Aktienkurses wieder.

Hier sehe ich mich in Übereinstimmung mit Michael (?) und kaum einen Grund für einen Verkauf. Wasser kann noch wichtig werden (ausser Milch natürlich). (Accenture dann im nächsten Kommentar.)

Raimund, noch zu Accenture.

Die letzten 20 J. habe ich mal als Log aufgetragen – und S&P500 gegenüber gestellt. Ein naheliegender Hinweis zu Michaels Frage wie sich eine „Beratungsgesellschaft“ in einer Finanzkrise schlägt ist aus heutiger Sicht eben das Verhalten in der zurückliegenden. Anscheinend wurden da Berater gebraucht. Vielleicht solltest Du wählen was von den beiden die Depot-Struktur künftig mehr braucht.

Gut, aber Steuern spielen für uns im Depot ohnehin keine Rolle.

Ansonsten beobachten wir auch ASML sehr genau. Aber die haben ihre EK-Quote in den letzten beiden Jahren leider von über 50% auf unter 25% halbiert. Außerdem ist der Kurs zuletzt schon wieder zu stark gelaufen.

Momentan würde ich also Accenture vorziehen.

Wie dürfte sich das Geschäftsmodell von Accenture kurz vor dem bzw im Systemcrash schlagen?

Braucht es dann noch Beraterhorden?

Wie schwierig ist es, einen Berater auszutauschen?

Wie schwierig ist es, die Wasserversorgung auszutauschen?

Wie schwierig ist es, eine installierte Software in einem Unternehmen auszutauschen?

Sehr gute Fragen!

„Ein besonderer, positiver Gewinn-Ausreisser für 2021 führt zu dem Eindruck, dass es seit 2022 schwächelt.“

Das erscheint mir nur als rhetorisches Argument, denn damit könnte man genausogut die „Halbierung“ bei Xylem relativieren. Tatsächlich trifft dieses Argument m. e. sogar viel eher auf Xylem zu, da sie m. E. zuvor tatsächlich gehypt wurde.

Der Grund, weshalb AWW etwas schwächelt, sind m. E. die hohen Verbindlichkeiten in Verbindung mit den gestiegenen Zinsen/Inflation. Besitzer von Immobilienatkien können ein Lied davon singen. Und sofern die Zinsen hoch bleiben sollten, werden Zinsleistungen vermutlich auch weiterhin AWW belasten, so dass sich das starke Wachstum der Vergangenheit dann wahrscheinlich nicht in gleicher Weise fortsetzen könnte. Das Wachstum war eben zum Teil auf Pump.

„EK-Quote ist seit 7 J. immer im Bereich 25%-28%“

Stimmt. Aber wäre das ein Argument? Das trifft schließlich auch auf tausende andere Aktien zu, die genau deshalb nicht ins WWD aufgenommen wurden. In wirtschaftlich normalen Zeiten ist eine niedrige Eigenkapitalquote kein Problem – eine hohe Eigenkapitalquote ggf. sogar wirtschaftlich teuer, insb. wärend der jahrzehntelangen Niedrigzinsphase der Vergangenheit.

Einen unstigeren Verlauf mag man kritisieren in Bezug auf eine zukünftige „schwere Finanzkrise“. Wenn es sich aber um die Mutter aller Krisen handelt, die Raimund vielleicht im Zuge des irgendwann erwarteten Resets für möglich hält, dann geht es vielleicht mehr um das bloße Überleben von Unternehmen als um Chartkosmetik. Dann sollten Dinge wie Verschuldung, Eigenkapitalquote hohe Bedeutung haben.

Sicherlich gibt es Aktien mit stetigerem Chart und ebenfalls auch noch mit höherer Eigenkapitalquote bzw. noch geringerer Verschuldung. Xylem kam mir eigentlich nur deshalb in den Sinn, weil sie eben auch in der Wasserwirtschaft (defensive Branche) tätig sind und weil es ebenfalls ein amerikanisches Unternehmen ist. Andere Wasserversorger, die ich kenne, haben sowohl gegenüber AWW als auch Xylem das Nachsehen. Versorger sind i. d. R. Underperformer.

„damit könnte man genausogut die „Halbierung“ bei Xylem relativieren“

Nein, GENAUSO GUT kann man das nicht! Bei AWW ist der Gewinn-Ausreisser grösser und bei Xylem ist der Kurs-Einbruch annähernd doppelt so gross.

„rhetorisches Argument“ – nochmal NEIN, ich übe mich hier nicht in Rhetorik, sondern komme lediglich der Anregung von Raimund zu Meinungsäusserungen nach – sonst hätte ich dies nicht kommentiert.

Ich glaube, wir haben aneinander vorbeigeredet. Du meintest „Gewinnausreißer“ und ich hatte das versehentlich uminterpretiert in Chartausreißer. Mein Fehler.

Beide Unternehmen hatten übrigens 2021 ein gutes Jahr. Bei AWW trugen allerdings auch Verkäufe von Unternehmensanteilen dazu bei.

Nein, wir haben nicht ANEINANDER vorbeigeredet, sondern DU hast da etwas verwechselt!

Das läuft aufs Gleiche raus. Bitte nicht pampig werden, ich wollte Dir ja nichts Böses…

„… nicht pampig werden …“ und davor „nur … rhetorisches Argument“.

Du kannst das Sticheln und das persönliche Diskreditieren einfach nicht lassen wenn das Gegenüber inhaltlich eine andere Meinung hat. Nun hast Du – wie Du selbst schreibst – meine Antwort an Raimund nicht richtig gelesen/verstanden. Anstatt mal inhaltlich „IN DICH“ zu gehen, versucht Du ausschliesslich dem anders Denkenden „ans Bein zu pinkeln“ – eines ernsthaften BLOGS ist dies unwürdig. Punkt. Und schönen Sommer noch.

Also jetzt platzt mir fast die Hutschnur. Deine Unterstellungen an mich sind falsch! Ich lasse das nicht auf mir sitzen!

Wenn Du Dich bereits dadurch diskreditiert fühlst, dass ich etwas als rhetorisches Argument angesehen hatte, kann ich Dir nicht helfen. Das Internet ist voll von Rhetorik und Missverständnissen. Du hattest geantwortet, ich hatte daraufhin meinen Fehler erkannt, das Missverständnis eingräumt und meinen Fehler erklärt. Damit bin ich doch inhaltlich „IN MICH“ gegangen. Alles war geklärt.

Deine nachfolgende – aus meiner Sicht überflüssige – Belehrung hinterließ bei mir den Eindruck, dass Du möglicherweise etwas eingeschnappt warst. Deshalb hatte ich geschrieben: Bitte nicht pampig werden. Und wie Deine jetzige Antwort zeigt, war meine Vorahnung offenbar voll und ganz berechtigt. Du glaubst, ich wolle sticheln, diskreditieren und Dir ans Bein pinkeln. Darauf kann ich mich nur wiederholen: Bitte nicht pampig werden.

Bereits bei deiner vorherigen Bemerkung („Anregung von Raimund … – sonst hätte ich dies nicht kommentiert „) fragte ich mich, was das bedeuten woll. Wäre das von mir Gesagte ohne Raimunds Anregung etwa keiner Antwort wert gewesen? Ich wollte Dir nicht unterstellen, dass Du das meintest, aber man könnte es so interpretieren.

Muss ich mir Samthandschuhe anziehen, damit auch ja nichts passieren kann?

Du hattest mir in der Vergangenheit schon einmal unterstellt, ich wolle Dich diskreditieren. Langsam reichts!

Bezogst Du Dich auf die damalige Diskussion mit Deiner Äußerung: „kannst .. einfach nicht lassen“? (Lange ist’s her…).

Es ging damals um Sachfragen, in denen wir unterschiedlicher Meinung waren, und ich dachte, ich könnte mit Dir zusammen auch komplexe Sachverhalte aufklären. Ich war damals sehr ausführlich und hatte eine Vielzahl von Dingen angesprochen, weil ich in Dir – trotz anderer Meinung – einen sachkundigen Gesprächspartner vermutete. Du hattest aber offenbar gar keine Lust auf die Diskussion – darin hatte ich mich getäuscht. Aber auch damals ging es mir nicht darum, gegen Dich zu sticheln oder Dich zu diskreditieren. Sonst hätte ich mir damals gar nicht so viel Mühe gemacht.

Bitte überprüfe auch mal Deinen eigenen Umgang mit „dem anders Denkenden“ und Deine Reaktionen auf Kritik oder entgegengesetzten Meinungen.

Hälst Du mich vielleicht für streitlustig, weil ich mich öftters bei politischen Themen mit einer andern Person gekabbelt hatte? Ist es das?

Das beruhte auf Gegenseitigket. Es gab mal Zeiten, da war das Forum nahezu völlig unpolitisch ohne Streitgespräche zu EU-Kritik, Farage, Brexit, Trump, Corona, Impfen, Medienverschwörungen, Lemminge, Klimawandel, Energie, Bankkaufmänner, Young Leader, Studienabbrecher unter Politikern, Geopolitik, Krieg, Deindustrialisierung, etc… .

Ehrlich gesagt wünsche ich mir diese Zeiten zurück. Alles war einmal sehr entspannt im Forum. Ich habe in der Vergangenheit auf viele provozierende Inhalte zu obigen Themen reagiert und mich auf entsprechend Streitgespräche eingelassen. Wollte es eigentlich sein lassen, bin dem aber kürzlich wieder verfallen. Wie üblich, fast immer nur in REAKTION auf Geschriebenes. Ich hatte dabei gelegentlich auch (zurück-)gestichelt bzw. ähnlich scharf geantwortet wie zuvor vorgetragen. Wie gesagt – das beruhte auf Gegenseitigkeit. Normalerweise eigentlich gar nicht so meine Art, aber ich konnte manches Geschriebene kaum anders aushalten…

Vielleicht hälst Du mich ja deshalb für streitlustig. Ansonsten verbleibe ich ziemlich ratlos.

„Es gab mal Zeiten, da war das Forum nahezu völlig unpolitisch“

Ich kann mich nicht daran erinnern.

Zumal Politik einen entscheidenden Einfluss auf die Wirtschaftsentwicklung hat.

Nicht das Coronavirus hat die Welt auf den Kopf gestellt, sondern die politischen Entscheidungen (Lockdowns usw) plus die Notenbankpolitik (Geld-Druckerei).

Gut, dass die Protagonisten der sogenannten Coronakrise im Event 201 zwei Monate vor Ausbruch geübt haben – geiles Timing.

https://centerforhealthsecurity.org/our-work/tabletop-exercises/event-201-pandemic-tabletop-exercise

Die Zeiten, die ich meine, sind lange her. Damals warst Du noch nicht aktiv im Forum.

Sandro und Robert, ihr seid unsere Faktenchecker und Zahlenfresser. Von euch gibt es immer sachkundige und fundierte Analysen und Auswertungen. Schade, dass ihr jetzt aneinander geratet. Wir brauchen euch beide.

.

Aber vielleicht liegt der Streit daran, dass wir über diese beiden Wasser-Werte eigentlich recht wenig wissen und sie auch nicht wirklich aus dem eigenen Leben kennen. Da neigt das Halbwissen dann zu übertriebener Überzeugungsgewissheit.

.

Meine Meinung dazu kennt ihr ja. Börse lässt sich nicht ausrechnen, obwohl es natürlich gut ist, den wirtschaftlichen Zahlenkranz und die Charts zu kennen. Oder, um es mit Michael und Kosto zu sagen: Börse ist Liquidität und …. … Genau > Psychologie.

“ und ich hatte das VERSEHENTLICH uminterpretiert…..Mein Fehler“ liebe Floristen, wenn sich zwei streiten, muss man sich nicht unbedingt einmischen…am Ende wenden sich die Streithähne oft gegen den Möchtegern-Schlichter. Trotzdem lie ber Robert ist doch aus den eingangs zitierten Kommentierungen v. Sandro recht eindeutig ersichtlich, dass er seinen Fehler eingeräumt hat. Warum also die Sache im schönen Wonnemonat Juni weiter hochkochen? Ich schätze Eure beiden sachbezogenen Kommentar ansonsten sehr.

Es bleibt mir anscheinend verwehrt, Robert widersprechen zu können (egal ob richtigerweise oder fälschlicherweise), ohne dass er sich von mir dikreditiert oder abwertend belehrt fühlt (oder gestichelt oder was auch immer), wie sich wiederholt zeigte. Sachdiskussionen sind so unmöglich. Ich kann damit nicht umgehen.

Ich denke, ich mach jetzt erst mal eine Sommerpause, und danach überlege ich mir ganz ganau, auf welche Kommentare ich in welcher Weise noch reagiere. Vielleicht ist nach dem Sommer ja alles vergessen.

Im realen Leben außerhalb des Internets bin ich jedenfalls gewohnt, dass meine Meinung geschätzt wird, und es gibt niemanden, mit dem ich anecke oder ein Problem habe.

„Im realen Leben außerhalb des Internets bin ich jedenfalls gewohnt, dass meine Meinung geschätzt wird, “

Bist Du Grundschullehrer?

Nein.

Ich bin promovierter Ingenieur. (Mehr über meine Person möchte ich an dieser Stelle nicht preisgeben).

Respekt 👍

Sandro, ich schätze deine Meinung sehr, weil du dich immer sehr sachkundig machst und das Erforschte gründlich verarbeitest.

.

Das ist zugleich dein Zugang zur Börse. Du trägst damit dazu bei, dass wir die Dinge von verschiedenen Seiten betrachten. Über das, was Einzelne aus ihrer Perspektive sehen, sollte man nicht streiten.

.

Vielmehr kann es sein, dass das Ganze nur komplementär zu begreifen ist wie in der Quantenphysik. Zitat: “ BOHR selbst formulierte: „Die Begriffe Teilchen und Welle ergänzen sich, indem sie sich widersprechen; sie sind komplementäre Bilder des Geschehens.“ “

.

Ansonsten ist es heute schwülwarm. Lassen wir uns von eventuellen Aufwallungen anderer nicht anstecken!

Danke für die netten Worte.

Ist aktuell halt gewittrig. Die Luft ist elektrisch aufgeladen. Nach den luftelektrischen Entladungen (Gewittern) wirds besser. Da muss man nicht den ganzen Sommer pausieren.

Lieber Peter, „Möchtegern-Schlichter“ klingt sehr positiv – wie ich es von Dir gewohnt bin.“ Vielleicht hast Du mich nicht völlig verstanden; deshalb eine Erklärung.

Auf meine Meinungsäusserung an Raimund am 17.06 erhielt ich mit demselben Datum einen Kommentar mit dem Eingangssatz: „Das erscheint mir nur als rhetorisches Argument …“. Das wertete ich als Abqualifizierung bevor überhaupt 1 Wort zum Inhalt geäussert wurde.

Zum darauffolgenden Text, den ich teilweise inhaltlich nicht richtig fand, wurden erst später Fehler eingeräumt. Das ist für mich aber völlig drittrangig. Wir haben hier kein wirtschaftswissenschaftliches Seminar und „Fehler“ passieren jedem nicht nur einmal.

Dass man aber dann am 18.6. noch zur Formulierung „… nicht pampig werden …“ greift empfand ich insgesamt so: In der Einleitung zuerst mal eins ans Schienbein und am Schluss noch nachtreten. Da ich nicht mit entsprechendem Vokabular erwidern wollte – wie wir wissen landet so was schnell in den Niederungen der Parteienlandschaft – habe ich den Diskurs lieber beendet.

Mir fällt nichts Besseres ein als künftig noch restriktiver zu überlegen ob und welcher Frage zu Meinungsäusserungen ich nachkommen möchte – so eine Gesprächsebene will ich jedenfalls vermeiden. Falls Dir etwas anderes dazu einfällt dann ist es (ohne Möchtegern) willkommen.

Lieber Robert, noch 3 Tage, dann sind die Gewitter durch. Damit will ich keinesfalls zum Audruck bringen, dass Du oder Sandro in irgendeiner Weise wetterfühlig sein könntet. Andererseits ist bekannt, dass sich elektrische Spannungen in der Luft vor Entladung auf die Psyche v. Menschen auswirken können. In diesem Sinne wüsche ich Dir u. Sandro noch viele schöne Jahre – gerade auch hier im Forum. Zur Bewältigung v. Stress habe ich mir angewöhnt den Atemrythmus zu verlangsamen. 3 Atemzüge pro Minute bei einer Gesamtübungsdauer v. ca. 30 Minuten sind locker zu schaffen. Beste Wünsche

Lieber Peter, herzlichen Dank dafür dass Du geantwortet hast. „Wünsche … noch viele schöne Jahre“ klingt wie ein Geburtstags Gruss – in mehreren Wochen (hoffentlich) wird es ein „Halbrunder“. Werde an Dich denken und ein Glas darauf trinken. Vergelts Gott, Robert.

Nun ja, am 13.06. lag ich mit Internetverbot am Strand, während Sandro die folgenden Zeilen verfasste:

„Sei’s drum. Innerhalb des letzten Jahres, während andere über den „Faktor Geld“ jammerten, hatte ich…“

Faszinierend. 😉

Auch Sandros Satz „Jetzt platzt mir gleich die Hutschnur“ kommt mir sehr cholerisch vor.

Kommunikation ist das A und O im Leben. In der Partnerschaft, im Beruf.

Profis lassen sich spiegeln oder coachen, sofern noch Defizite vorhanden sind. Profis bewahren jederzeit einen kühlen Kopf.

Lieber Michael, herzlichen Dank für Deine Zeilen. Ganz 100%ig habe ich den 2. Satz nicht verstanden. „Einen kühlen Kopf“ wollte ich ganz sicher bewahren – deshalb wollte ich mich nicht dazu provozieren lassen mit demselben Vokabular zu antworten. Lass uns beide weiter integer kommunizieren wie bisher. Thanks Robert.

Mein obiger Kommentar bezieht sich auf Sandro – einschließlich „kühlen Kopf bewahren“ und mein Vorschlag eines Coaching zwecks Verbesserung seiner Soft Skills.

Lieber Michael,

ich glaube, dass wir uns im Grunde genommen gegenseitig schätzen, auch wenn wir oft verschiedener Meinung sind. Ich hatte mich früher nie im Forum gestritten und musste nie solch ätzende Klärungsgespräche führen. Dein obiger Kommentar wirkt auf mich ein bisschen so als ob Du Dich zum Richter machst und über mich als eine Person mit Kommunikationsdefiziten und möglichem Lernbedarf urteilst. Vielleicht ist das gar nicht so gemeint, aber es gefällt mir nicht.

Ich vermute, dass in der Vergangenheit die ein- oder andere „Retourkutsche“ von mir an Dich von manchem Leser nicht verstanden wurde, weil die „Vorgeschichte“ nicht bekannt war. R. beschreibt die Kommunikation mit Dir als „integer“. Deine Kommunikation mit mir anderen war es m. E. hingegen oft nicht. Dir ist vielleicht auch noch in Erinnerung, dass sogar schon einmal Kommentare von Dir gesperrt wurden und Anton V. Dir sogar Hetze vorwarf. Soviel zum Kommunikationsstil oder „soft skills“. Aber lassen wir die Vergangenheit endlich ruhen und geben uns Mühe, so etwas zu vermeiden. Vielleicht könnten wir also nun GEMEINSAM endlich solchen Kindergarten hinter uns lassen.

Ich glaube, dass ich mich an Dir „abgearbeitet“ habe und damit wahrscheinlich hier meinen Namen/mein Pseudonym versaut habe. Wenn sich das nicht mehr rückgängig machen lässt, kann ich hier keinen Spaß mehr haben und muss die Konsequenzen ziehen. Diese wären: Hier nicht mehr zu kommentieren.

p. s. Meine Bemerkung „an Dir abgearbeitet“ trifft es eigentlich nicht richtig. Im Wesentlichen hatte ich mich m. E. „an Deinen Kommentaren“ abgearbeitet.

Lieber Robert,

ich trete das nur ungern noch breiter. Ich bitte Dich einfach nur Folgendes zur Kenntnis zu nehmen:

1. Es passiert mir selbst gelegentlich, dass ich etwas „schönrede“ oder „schlechtrede“. Das meinte ich mit „rhetorisches Argument“. Dabei erkenne ich auch gar nicht immer (oder manchmal erst viel später), wenn mein Argument ein solches Scheinargument ist. Das passiert auch Anderen (im Forum findest Du eine Vielzahl an Beispielen). Vielleicht passiert es Dir ja nie oder selten. Aber wenn jemand ein Scheinargument zu erkennen glaubt und ein Argument daraufhin so benennt, sollte das m. E. nicht abwertend gegen die Person empfunden werden. Auch Raimund hatte in der Vergangenheit schon Scheinargumente als solche benannt (wörtlich), auch gegenüber „honorigen“ Personen, z. B. „Geldexperten“, mit denen er einst über die Inhalte seines Buchs diskutierte. Ohne solchen „Klartext“ wären Diskussionen im Kreis verlaufen.

2. Ich hatte meinen Fehler erst anhand Deiner (ersten) Antwort erkannt (ich hatte etwas von Dir falsch gelesen) und diesen Fehler dann aber so schnell wie nur irgendwie möglich eingeräumt (und mich über meine eigene Dusseligkeit geärgert) – so viel zu „völlig drittrartig“.

3. Es ist außerdem ein Unterschied, ob ich sage: „Das ist nur ein rhetorisches Argument“ oder ob ich sage „Das erscheint mir nur als rhetorisches Argument“. Falls Du diesen Unterschied Deinerseits nur als Rhetorik werten wolltest, könntest du Dir vielleicht denken, was meine Antwort dann wäre.

4. In der Reihenfolge: Einordnung vor Begründung oder umgekehrt vermag ich keinen großen Unterschied zu erkennen.

5. Die weitere Entgleitung tut mir jedenfalls leid.

Alles andere ist wahrscheinlich schon gesagt worden.

Sorry, jetzt habe ich Dich falsch zitiert. Sollte heißen „völlig drittrangig“.

Noch eine Anmerkung zum Kommentar: „Ein besonderer, positiver Gewinn-Ausreisser für 2021 führt zu dem Eindruck, dass es seit 2022 schwächelt.“

Warum führten dann die noch höheren Ausreißer bei Xylem nicht dazu, dass Xylem schwächelt? Siehe hierzu die Charts seit einem Jahr (linear, in Euro, Xylem blau, AWW gelb).

Wie gesagt bezog ich mich auf nur auf die Charts, nicht auf tatächliche Gewinnausreißer. Da habe ich Dich missverstanden.. (ich bin sehr auf Charts fokussiert).

Steuern müssen nicht unbedingt schlecht sein, wenn man sich geschickt anstellt. Wenn man in guten Zeiten Gewinne realisiert hat und dafür Steuern gezahlt hat, kann man in schlechten Zeiten Verlustbringer verkaufen und sich für die Verluste die Steuern rückerstatten lassen. Dann hat man durch die Rückerstattung in den schlechten Zeiten auch sofort wieder mehr Geld in der Hand, mit dem man dann bei günstigen Kursen einkaufen kann. Auf diese Weise wird die Steuer quasi in eine Art Absicherung umgewandelt.

Das habe ich nicht ganz verstanden.

Wenn ich vor sieben Jahren Gewinne und dieses Jahr Verluste realisiert habe, kann ich vom Finanzamt Steuern zurück bekommen?

Ich dachte, es geht nur in die andere Richtung?

Solange Du nur Aktienverluste realisiert hast, kannst Du natürlich erst einmal keine Steuerrückerstattung bekommen, denn dann hast Du ja auch noch keine Steuern gezahlt. Wenn Du aber anschließend Aktiengewinne realisierst und diese Gewinne die vorherigen Aktienverluste nicht übersteigen, werden darauf dann keine Steuern fällig. Umgekehrt kannst Du Steuern auf realisierte Aktiengewinne rückerstattet bekommen, wenn Du anschließend entsprechende Aktienverluste realisierst.

Eigentlich macht die Bank das automatisch, ohne dass man das extra beim Finanzamt in der Steuererklärung angeben müsste. Die Bank behält die Abgeltungssteuer automatisch ein und erstattet sie im Fall von Verlusten gleicher Höhe sofort wieder. Falls nicht, würde ich vielleicht die Bank wechseln. Das funktioniert aber nur bei Kapitalanlagen gleicher Art. Dividendeneinnahmen werden z. B. nicht verrechnet mit Verlusten bei Aktienveräußerungen.

Was nun den Zeitraum betrifft: Ob das auch noch nach 7 Jahren geht, bin ich mir nicht sicher. Auf einer Sparkassenseite hatte ich gelesen, dies ginge angeblich unbegrenzt. Wenn Du allerdings Steuern auf Kapitalerträge rückerstattet bekommen willst, die nicht automatisch von der Bank eingezogen werden, geht das nur über die Steuererklärung und ist nicht in jedem Fall möglich. Wie gesagt, können z. B. Zins- oder Dividendeneinnahmen nicht einfach mit Aktienverlusten aus Veräußerungsgeschäften verrechnet werden (oder vielleicht nur in Sonderfällen bei Antrag auf Günstiger-Prüfung in der Steuererklärung). Dabei gibt es nach meiner Kenntnis eine Verjährungsgrenze von 4 Jahren. Für Genaueres fragst Du besser einen Steuerexperten.

Steuern bezahlen zu müssen, ist nicht unbedingt schlecht. Dann hat man ja etwas verdient.

.

Verkäufe mit Verlust aus steuerlichen Gründen mache ich auch schon mal. Man kann ja die Verluste an anderer Stelle verrechnen.

.

Die alte Regelung, dass Kursgewinne nach einem Jahr steuerfrei waren, war allerdings wesentlich besser. Sie erzieht zu langfristiger Geldanlage und fördert den Vermögensaufbau breiter Bevölkerungsschichten. Zumindest für Menschen unter 100.000,- € Jahreseinkommen sollte man diese Befreiungs-Frist wieder einführen.

.

Die jetzigen Freibeträge sind für Aktiensparer vollkommen unzureichend und müssten als Alternative mindestens verzehnfacht werden.

👍🏆

„Zumindest für Menschen unter 100.000,- € Jahreseinkommen sollte man diese Befreiungs-Frist wieder einführen.“

Warum diese Diskrimierung gegenüber Menschen mit > 100k Jahreseinkommen?

@Sandro:

– Ich finde Deinen Kommentar „während andere über den „Faktor Geld“ jammerten,…“

Überflüssig.

– Coaching bzw sich spiegeln lassen ist nicht negativ, sondern ein Chance, die Profis nutzen.

– von meiner Seite ist hiermit alles gesagt und ok.

– Sehr gute Depotvorschläge von Dir übrigens…

Ranking auf 5 Jahressicht:

1) Wolters Kluwer

2) ADOBE

3) American Water Works

4) Salesforce

5) Der DAX

Ich bin dafür AWW zu halten und nicht auszutauschen.

wenn es schon um das Austauschen geht,Canadian Railway entwickelt sich immer mehr zum Bummelzug

Den Bummelzug haben wir auf dem Schirm. Wir sind in diesen aber offensichtlich zu einem ungünstigen Zeitpunkt eingestiegen. Der größte Teil des Verlustes geht auf den Rückgang des Kanada-Dollars seit dem Einstieg zurück und nicht auf die Aktie selbst.

Hhm, ob sich der kanadische Dollar wieder bald erholt? Die kanadische Zentralbank hat wohl schon im Jan. ein Ende der Zinserhöhungen angekündigt….v. d. EZB war ähnl. nicht zu hören….die Währungsschwankungèn waren die letzten Jahre durchaus erheblich

Keine Ahnung, was der kanDollar machen wird. Wir spekulieren nicht auf Währungsschwankungen – außer auf den Schilling 🙂

Früher oder später sollte sich die Aktie so entwickeln, dass auch die jüngste kanDollar-Schwäche ausgeglichen wird.

Tja, Canadian National Railway hatte sich im Bärenmarkt 2022 zeitweise ganz gut gegen den Markt behauptet. Dass der Kurs jetzt erst einmal eine „Bummelphase“ eingelegt hat, finde ich daher halbwegs verständlich. Vielleicht haben ja auch die Waldbrände in Kanada ein bisschen Einfluss auf den Kurs gehabt. Wenn ich mir die Charthistorie ansehe, erscheint es mir auch gar nicht außergewöhnlich, dass sich der Kurs phasenweise wie derzeit entwickelt. Persönlich halte ich jedenfalls vorerst an der Aktie fest und glaube, es wäre unklug, sie gerade jetzt zu verkaufen. Aber natürlich sollte man die Kursentwicklung weiter beobachten…

Genau das denken wir auch.

Ich wunder mich, warum AWW sich so lange gehalten hat.

Auf Comdirect.de wird mir ein KGV von 29 und eine Eigenkapitalquote von unter 30 Prozent angezeigt. Schulden hat AWW ebenfalls…

Immerhin hat das WWD-Team Bakkafrost verkauft. Eine gute Entscheidung, wie das heutige Schlachtfest zeigt.

Nur Tech läuft solide. War absehbar, deshalb bleiben Microsoft, Alphabet und Apple für mich unverkäufliche Sachwerte.

Ja, bei Bakkafrost hatten wir Stand heute ein glückliches Händchen mit dem Verkauf.

Andere Werte tauschen wir aus, sobald unsere Top-Ersatzbänkler mal stärker korrigieren.

Keine falsche Bescheidenheit, das Timing war gut, weil ihr geduldig die Erholung abgewartet habt.

Faszinierend zu sehen wie Bakkafrost regelmäßig quasi aus dem Nichts einbricht.