von Dr. Steffen Assmann

Hallo zusammen,

am 17.05.2018 wurde von G.Braig „Essilor“ schon einmal als Wahrer Wert ins Spiel gebracht. Damals wurde der Vorschlag jedoch abgelehnt (vgl. Homepage WW-Depot).

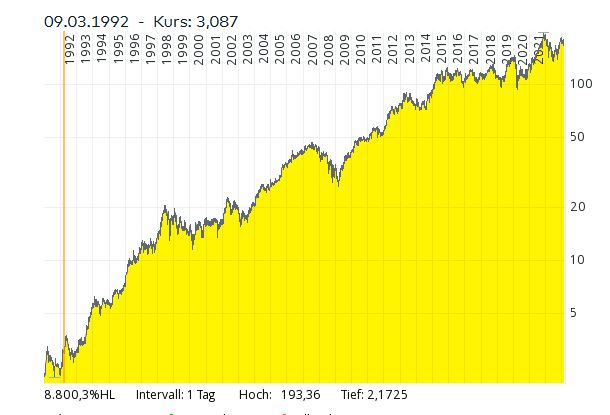

Da sich Essilor in den letzten 30 Jahren insgesamt sehr gut entwickelt hat (vgl. logarithmischer Chart 1992-2023) könnte ich mir vorstellen, dass die damalige Einschätzung aktuell anders ausfällt.

Hierzu noch ein paar Eckdaten:

Eigenkapital 2021: 62%

Durschnittlicher Wertzuwachs des Kurses in den letzten 20 Jahren: 12% p.a.

Durschnittlicher Wertzuwachs des Kurses in den letzten 10 Jahren: 9% p.a.

Durschnittlicher Wertzuwachs des Kurses in den letzten 5 Jahren: 10% p.a.

Dividendenrendite: 1,4%

Durchschnittliche Steigerung der Dividende in den letzten 10 Jahren: 11% p.a.

Und wer Essilor noch nicht kennt hier eine kurze Beschreibung des Tätigkeitsfeldes (zitiert nach comdirect):

EssilorLuxottica SA ist im Bereich Augenoptik tätig. Der Konzern ist in der Entwicklung, der Produktion und dem Vertrieb von Brillengläsern für alle Arten von Sehstörungen wie Myopie, Hypermetropie, Presbyopie und Stigmatism aktiv. Die umfangreiche Produktpalette umfasst unter anderem leistungsfähige Einstärken- und Gleitsichtgläser, selbsttönende und verspiegelte Gläser, hochwertig veredelte und spezielle Gläser für Computerarbeit, Autofahrten und verschiedene Sportarten, Sonnenschutzgläser wie auch spezielle Gläser für Kinderbrillen. Zum Markenportfolio gehören Varilux®, Crizal®, Eyezen®, Xperio®, Transitions®, Bolon®, Foster Grant® und Costa®. Ergänzend zu seinem Portfolio von Hochleistungsbrillengläsern bietet das Unternehmen über seine Tochtergesellschaft nicht-verschreibungspflichtige Lese- und Sonnenbrillengläser an. Zusätzlich ist Essilor International in der Herstellung und dem Vertrieb von augenoptischen Geräten aktiv. 2018 fusionierte der Brillen-Hersteller Essilor mit der italienischen Luxottica zur heutigen EssilorLuxottica SA.

Freue mich auf Eure (erneute) Einschätzung & Viele Grüße

Kommentare

Schreibe einen Kommentar

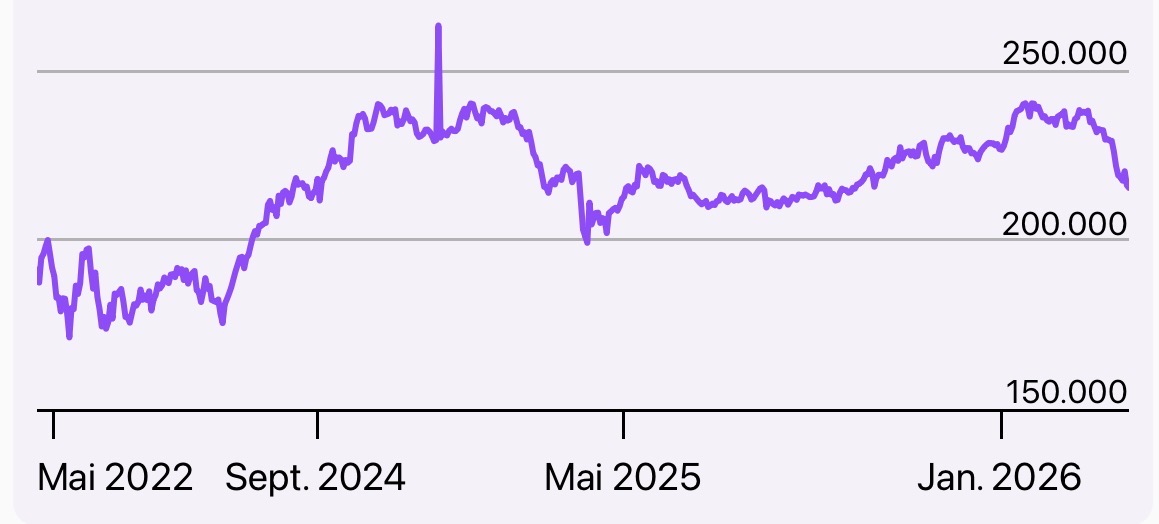

Depotchart seit 25.02.2022

Danke für die Wiedervorlage, lieber Steffen. Tatsächlich ist die Aktie nach einer sechsjährigen Ruhephase im Jahr 2021 auf das nächste Level ausgebrochen.

Umso bedauerlicher ist es, dass Du sie uns nicht bereits im vergangenen Jahr ans Herz gelegt hast, als sie das Ausbruchsniveau mehrmals getestet hatte. März, Juni und Ende September wären im Rückblick gute Einstiegszeitpunkte gewesen. Nun ist sie schon wieder ein Stück weit davon gelaufen.

Die Eigenkapitalquote ist mit knapp 60% okay, der Langfristchart ebenfalls.

Vorschlag: Rauf auf die Ersatzbank und in der nächsten Korrektur reinnehmen.

Hallo Raimund,

schön, dass Deine (Eure) Einschätzung zu Essilor nun positiv ist und die Aktie auf der Ersatzbank unter weiterer Beobachtung steht.

Ja – das mit dem Einstiegszeitpunkt ist immer so eine Sache…

Aber wie hier im Blog schon verschiedentlich thematisiert wurde gilt bei einem Wahren Wert: „Time in the market beats timing the market“.

Ein zeitnaher Kauf sollte sich also lohnen 😉

Klar, wir betreiben kein aktives Markttiming. Trotzdem kann es nicht schaden, Aktien dann zu kaufen, nachdem sie gerade gefallen sind 😀

“ Trotzdem … kann es nicht schaden, Aktien dann zu kaufen, nachdem sie gerade gefallen sind … “

Punkt für Raimund, Dr.Assmann geht dieses Mal noch leer aus !

Ich sehe es nicht so, dass Steffen leer ausgeht. Schließlich kommt sein Vorschlag auf die Ersatzbank.

Ich unterstütze die Aufnahme auf unsere Ersatzbank. Das Unternehmen ist aus meiner Sicht ein Hybrid zwischen einem Luxusgüterhersteller (RayBan, Burberry, Oakley, Ralph Lauren), Industriekonzern (Glasproduktion) und Retailer (Apollo) und bietet damit nochmal eine besondere Diversifikation und Fertigungstiefe. Spannend und ein wahrer Wert finde ich übrigens auch die Lebensgeschichte des Essilor Gründers Leonardo Del Vecchio. Hier noch die ganz aktuellen Zahlen: https://www.handelsblatt.com/dpa/essilorluxottica-legt-wie-erwartet-zu-aktie-gibt-dennoch-kraeftig-nach/28998968.html

Ersatzbank für Essilorlux. Ist völlig ok. Die Einwechselung darf dann nach der Korrektur des Marktes kommen.