von Robert Z.

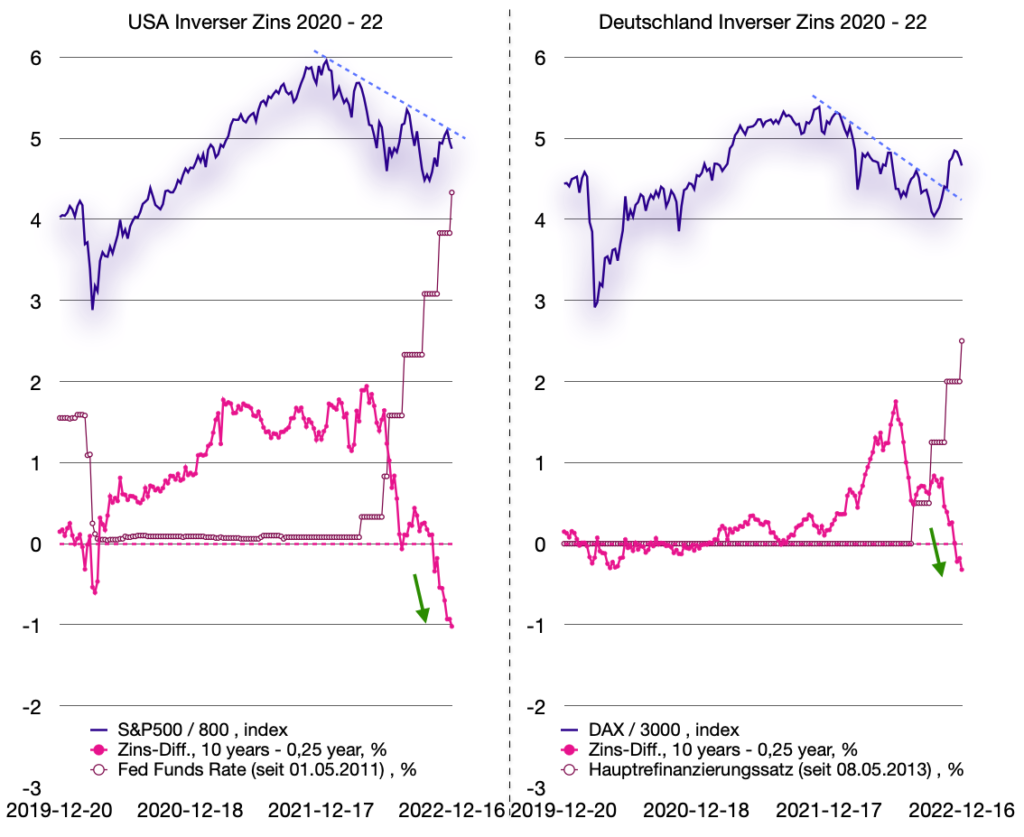

Für die USA und Deutschland sind im Doppel-Chart die Zinsdifferenzen sowie S&P500 und DAX der vergangenen 3 Jahre aufgetragen – ausserdem noch die entsprechenden Leitzinsen der Notenbanken.

• USA: Der inverse Zins ist jetzt bei ca. -1%. Dass nun eine „Verlangsamung“ der Notenbank-Erhöhungen beschlossen wurde, ist nachvollziehbar. Eine Trendumkehr der Zinsdifferenz in Richtung der 0-Linie deutet sich aber noch nicht an (rote Linie und grüner Pfeil). Entsprechend den Ausführungen im vorangehenden Beitrag zu den 1970er Jahren ist auch der Abwärtstrend des S&P500 noch intakt. Die Inflationsbekämpfung macht zwar gute Fortschritte (z. Z. um 7%) aber die FEDR möchte keinesfalls weitere Wellen wie in den 1970ern riskieren – und zieht die Erhöhungen, wenn auch etwas behutsamer, weiter. „USA Looking Good“ meines Beitrags vom 13.11.2022 gilt für mich weiterhin.

• Deutschland: Die Differenz Umlaufrendite minus 3 Mon. Euribor (Quelle Comdirect u. a.) ist erst minimal negativ (rote Linie und grüner Pfeil) – wohl wegen dem späten Beginn der Zinserhöhungen durch die EZB, deren Höhe jetzt schon nach wenigen Schritten reduziert wird. Zudem soll QT erst im März 2023 begonnen werden d. h. fast 10 Monate nach der FEDR. Bis dahin „bremst die EZB ein wenig mit einem Fuss“ und tritt mit dem anderen immer noch „aufs Gaspedal“ – kein Wunder, dass die Inflation immer noch um 10% ist. Ein kürzliches Zitat von Otmar Ising (Focus 25.11.2022) lautet „Offenbar hat sie (die Notenbank) die Lage nicht unter Kontrolle“. Der „DAX“ hat dies wohl auch gemerkt und liess anscheinend seinen Emotionen bzgl. „Festtage“ und „Jahresend-Rallye“, wie bereits in meinem Beitrag vom 29.10.2022 avisiert, freien Lauf – zumindest bis zu den Ankündigungen der letzten Woche.

• Fazit: Positive Realzinsen werden wir in 2023 in den USA (noch?) kaum sehen. Und schon gar nicht in Europa, wo weiterhin nennenswerte Vermögensverluste drohen, die „böse Zungen“ sogar für beabsichtigt halten.

• Glaskugel: Empfiehlt mir, die bekannten Killer-Phrasen wie z. B. „Diesmal ist alles anders“, „Das kann man nicht vergleichen“ … usw. zu übersehen und fügt in ihrer „Weisheit“ bezüglich Inflation und Aktienindizes hinzu:

IT’S NOT OVER ‘TIL IT’S OVER!

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Ich bin sowas von bei Dir. Ich rechne mit einer Mega Baisse, habe mir schon überlegt im Januar short zu gehen. Ich bin seit 30 Jahren das erste mal pessimistisch. Das ist auch irgendwie lustig, ich hatte noch nie recht. Aber ich finde es dieses mal echt einfach. Wir können ja alle lesen. Der Krach muss kommen.

Weil es noch nie so einfach war.

Allerdings ist genau das anders als sonst. Dieses mal rechnet eigentlich jeder damit.

Das stört mich. Ich rechne damit und lag eigentlich immer falsch. Wenn jetzt eine Krise kommt, gehe ich ohne Schulden rein (und nein, ich habe noch keine Krise, ich bin in US Aktien investiert, aber nicht in hightechs. Ich komme auf vielleicht 2 Prozent Minus in Euro). Aber wie nun, ich rechne mit einer Krise? Und lag früher immer falsch?.

Naja, mein Weg wird einfach sein. Ich kaufe dazu, was Peanuts sein wird und werde nicht shorten. Ich war noch nie gut im Timen. Ich misstraue mir einfach.

Das ist eigentlich neu.

Marco: Ja! „Börsen-Psychologie“ ist eine „ganz besondere Wissenschaft“.

Auch deshalb konzentriere ich mich hier darauf Fakten (d. h. Daten) zu analysieren und in Graphiken objektiv darzustellen. Mein entscheidender Punkt zur Graphik der 1970er ist leider im vorliegenden Text nicht wieder zu finden. Um Missverständnissen vorzubeugen, wiederhole ich zu diesen Punkt, was ich gepostet hatte:

• Es gab im Zeitraum (1969-1976) 2 Inflationswellen, die jeweils mit Zinserhöhungen bekämpft wurden. Die „normal“ positive Differenz wird anlässlich der Erhöhung der kurzfristigen Zinsen durch die Notenbanken NEGATIV (Inverse Zinsstruktur). Dieser Kreuzpunkt der 0-Linie ist für die Trendumkehr der Aktienpreise noch nicht das Entscheidende, sondern erst das Kreuzen zurück zu positiven Differenzen, angedeutet mit den grünen Kreisen. Sie korrelieren gut mit den Minima der Aktienpreise, angedeutet mit dunkelblauen Pfeilen.

• Dies wurde auch von anderen für weitere Zinserhöhungs-Zyklen, die seither stattfanden, mit demselben Ergebnis festgestellt. Der Tiefpunkt des „Inversen Zinses“ KANN daher als „vorauslaufender Indikator“ für den Tiefpunkt der „Aktienindizes“ betrachtet werden – und könnte u. a. zum „Timing“ herangezogen werden.

Ob jedoch dies noch eine „Mega-Baisse“ wird (mit der Du rechnest) und „Wann“ die beiden Tiefpunkte erreicht werden, versuche ich – Stand heute – nicht daraus abzuleiten. Die FEDR hat ungleich mehr wirtschaftliche Daten und Expertise zur Verfügung und versucht das „Mega“ zu verhindern und zum geplanten „Wann“ nicht zu viel zu plaudern – ich finde das OK!

Hallo Robert, schön v. Dir zu hören. Raumaufteilung u. Farbkonstellationen Deiner Charts wie immer perfekt. Habe ein Prolem mit einem Nebenthema, welches aber auch die US Zinsentwicklung betrifft. Mr. Powell hat sich bei der Präsentation der letzten Zinserhöhung ja m.E. eher falkenhaft angehört (Zinsziel über 5%). Die Zinsen f. 10jährige US-Staatsanleihen sind aber in den letzten Monaten deutlich zurückgekommen. Seit der letzten Zinserhöhungssitzung der FED haben sie sich auch kaum nach oben bewegt. Hast Du dafür eine Erklärung?

Hallo Peter,

Diesen Punkt betrachte ich auch schon eine Weile. Lass uns mal die Entwicklung der letzten Jahre im beigefügten Chart ansehen:

• Die langfristigen Zinsen sind ja durch den freien Markt bestimmt. Eine Korrelation mit den stufenförmigen Erhöhungen der FRED lässt sich kaum feststellen. Im Sommer 2022 pendelten sie um 3% – viele dachten wohl „das wars schon“. Dann kam der Anstieg der Fed auf fast 4%. Vielleicht dachten dann dieselben „lasst uns das jetzt mal mitnehmen“ – das würde die Kurse nach oben treiben und damit den Marktzins nach unten. Ob und wie sich dies wieder in Richtung 5% fängt kann man nur den Markt fragen. Ich rechne damit – aber das ist Bauchgefühl.

• Für die Deutsche Umlaufrendite passierte das, was Du erwartet hast. Sie fiel in den vergangenen Wochen ähnlich wie bei den US-Anleihen unterhalb 2% und erhöhte sich aber unmittelbar nach der EZB Bekanntgabe auf ca. 2,2%. Vielleicht erhofft der Markt noch höhere Renditen und wartet mal ab.

• Unserer Riege hier meldet sich vielleicht mit besseren Erklärungen (?)

Vielen Dank Robert. Meine evtl. laienhafte Vorstellung ist halt, daß der Marktzins eigentlich der f. die Volkwirtschaft wichtigere Zins ist. Ein anderer Punkt ist die Liquiditätsverknappung durch die Notenbanken. Keiner weiß wo sie wirklich endet…vmtl. nicht mal die Notenbanker. Gefühlt meine ich es ist noch genug Überschussliquidität aus QE bei den Banken vorhanden u. die Investmentfonds sollen aktuell über vergleichsweise hohe Barquoten verfügen. Tja schaun mehr mal. Wenn Du zuletzt in Renten investiert hast, dürftest Du erstmal richtig liegen.

Peter,

ja, der langfristige Zins ist für Investitionen wie Wohnungen und Fabriken der wichtigere. Aber der kurzfristige Zins ist für die vielen Plastikkarten und ähnlich kurzfristig wirkende Kredite für die Konsum-Volkswirtschaft eben auch sehr wichtig.

• Überschussliquidität bei den Banken – wohl eher nicht? Dieses ganze Thema reicht weit bis zur Geldschöpfung und Kreditvergabe in unserem System. Da gibt es JEMAND in unserer Runde der sich sehr eingehend anlässlich seines Buches „Über Geld“ damit beschäftigt hat. Vielleicht hilft er uns bei Gelegenheit mit einem „Nebensatz“ dazu aus.

• Die kurzfristigen Zinsen fügte ich für USA in den letzten Chart noch ein – damit hast Du das derzeitige gesamte Bild.

• Zu Deinem letzten Punkt: Nein, ich habe das mit den Renten noch nicht gemacht und spekuliere für „meinen konservativen Teil“ noch auf etwas höhere Zinsen. Der Renditeunterschied US zu DE ist z. Z. ca. 1,5%. Möchte man ohnehin zum Teil in USD investiert sein sind die Treasuries somit besser. Ist man ganz auf DE fokussiert dann kann natürlich (nicht nur) der Renditeunterschied durch Währungsschwankungen schnell weg sein.

• Für den Fall, dass wir nicht mehr vorher kommunizieren, wünsche ich Dir im Kreis Deiner Lieben erholsame Festtage und „coole“ Antworten auf anstehende Fragen.

Jo Robert Dir auch frohes Fest. Zum Thema QE hat sich Raimund ja schon geäußert. Er hält es wohl f. unwahrscheinlich, daß die 6 Billionen Dollar komplett wieder eingesammelt werden (Zahnpastatube) . Vielleicht äußert er sich ja nochmal dazu i.R. seines traditionellenJahresausblicks. Im fortgeführten Blog wahre Werte Depot findet man zum Thema „Überschussliquidität der Banken“ glaube unter der Rubrik „S&P 500 Ziel 3200 „Pkt. interessante Ausführungen v. Foristen…teils mit FS (auch Charts) der FED.

Lieber Peter,

hier hast Du Dein kleines Weihnachtsgeschenk bezüglich des „Zins-Drehers“ lt. comdirect.

Tja Robert bleibt abzuwarten, ob die Projektionen eines Marktzinses f. 10jährige US-Staatsanleihen von gut 5% wirklich eintreffen. Lt. Videotext ntv S. 201 beträgt die zuletzt wieder geringfügig angestiegene Rendite insoweit aktuell 3,75%. M.W. folgt der Markt nicht immer unbedingt den Vorgaben der FED. Warten wirs ab. Interessant finde ich den Hinweis v. Sandro auf die zuletzt lt. Frank Meyer „weltweit“ angestiegene Geldmenge (gibt allerdings vd.). Für einen international anlegenden Börsianer evtl. wichtig. Falls ich Raimund richtig verstanden habe geht er v. systembedingt langfristigen Geldmengenzuwächsen aus. Schöne Tage noch. Immer angenehm, wenn man sich sachlich austauschen kann. Etwas unterschwellige Ironie schadet nicht.

Ich verstehe, was du meinst, Robert. Dieser Zusammenhang ist schon etwas beunruhigend. Und auch Lies hat ja schon darauf hingewiesen, dass die Rezession, in der der Markt meistens dreht, ja noch gar nicht da ist. Daher deine Schlussfolgerung: „IT’S NOT OVER ‘TIL IT’S OVER!“

.

So weit so schlecht. Ganz egal, wann es wieder aufwärts geht, wir werden uns wahrscheinlich auf eine Welt mit Inflation und Zinsen einstellen müssen. Die Wirtschaft und die Staaten werden damit leben müssen, dass Kredite wieder etwas kosten und dass das Geld nicht mehr so reichlich vorhanden ist.

.

Die erste Schlussfolgerung daraus: Firmen, die Geld verdienen, gesunde Bilanzen haben und Dividenden zahlen, sind gefragt. Es reicht nicht mehr, nur eine (vielleicht) gewinnbringende Zukunft zu verkaufen. Auch Bonds könnten wieder attraktiver sein, wenn die Zinsen noch weiter gestiegen sind.

.

Ein weiterer Gedanke: In der Vergangenheit konnten die Firmen und Staaten mit solchen Bedingungen durchaus leben. Es war der Normalzustand, in dem die Wirtschaft stark wurde und gewachsen ist. Als Beleg habe ich den Chart des MSCI-World ab 1970 in logarithmischer Darstellung angehängt. Dabei kommt heraus: In den so gefürchteten 70ern und 80ern war mit Aktien durchaus Geld zu verdienen. Das gilt sogar für einen Buy-and-Hold-Investor mit einem strukturierten Portfolio wie mich.

.

Also: Auch, wenn es noch weiter bergab gehen sollte, ist das nicht das Ende der Welt, ganz im Gegenteil. Da ist jede Menge Platz für positive Überraschungen.

.

Frohe Weihnachten!

Frohe Weihnachten Aries u. allerseits. Wenn Dich mal wieder schnöde materielle Verlustängste quälen, versuche es mal mit einer meditativen Versenkung in Deinen wunderschön aussagekräftigen Chart des MSCI-World. Das empfehle ich im übrigen allen Floristen, ähm insbesondere den Bären, evtl. auch allen Timingexperten. Hhm. bei Letzteren…..weiß nicht

Aries, es freut mich, dass Du es gelesen hast. Ich stimme Dir voll zu – „ETWAS“, das ich am Ende anmerke, hat mir gefehlt. Tatsächlich war meine Absicht nur die Datenlage zu präsentieren und nicht eine „Bären-Meinung“ zu propagieren. Ja, diese Charts sehen fundamental noch nicht zufriedenstellend aus – sind aber im Einklang mit dem was die Notenbanken beabsichtigen. Ich habe mich nicht gescheut, dies hier zu posten. „Die Wahrheit (sprich „Daten“) ist dem Menschen zumutbar“ hat Ingeborg Bachmann mal gesagt.

• „IT‘S NOT OVER ‘TIL IT‘S OVER!“ hat mal ein Amerikaner geantwortet als ich ihn nach dem Fortgang seines Hausbaus fragte. Der Unterton war nicht eindeutig negativ, sondern mehr in Richtung: Da können noch Überraschungen +- kommen – frag mich besser wenn’s fertig ist. Eigentlich eine nett ausgedrückte Binsenweisheit. Deshalb schrieb ich sie unter „Glaskugel“.

• Wir beide sind uns einig, dass Firmen, die nur mit negativen Kredit-Zinsen funktionieren nicht ewig alimentiert werden können – und das sollte m. E. auch für Staaten gelten.

• In den 70ern und 80ern hatten wir beides mal ein Haus an einem neuen Standort gebaut und waren nur gering im Finanzmarkt. Ja, auch wir sind sehr gut durchgekommen. Ein RIESEN-UNTERSCHIED gegenüber heute war eben, dass selbst bei hoher Inflation der REALZINS der DM immer POSITIV war.

• Den MSCI-World habe ich, seit wir beide früher mal dazu kommunizierten, auch auf dem Radar. Es ist wie Du weißt ein Index, den man mit „America First“ überschreiben könnte – genau aufgebaut wie viele Amerikaner denken: Über 70% USA, etwas Canada, Japan, GB und Frankreich sowie 12% „Rest of the World“ worin auch DE vermutet werden kann, das wg. Russland-Schlagseite mit 2 unerwünschten Pipelines und Nato-Sparsamkeit eh‘ nicht wirklich zum Club gehört. Versteh das bitte nicht falsch: Der MSCI ist m. E. exzellent und Morgan Stanley ist die Top-Adresse.

• Was mir auffiel ist, dass Du Dich zu Europa und Deutschland gar nicht äusserst – obwohl dies doch im Forum eine beachtliche Rolle spielt. Wenn wir „Privaten“ zunehmend in den US-Aktienmarkt investieren und die Unternehmen zunehmend Fabriken AUSSERHALB bauen, kann es HIER kritisch werden – dann wird DE keine Fachkräfte mehr suchen. Ein Blick in den beigefügten Chart zeigt wo künftig Takt UND Musik herkommen wird.

Nun wünsche ich Dir und Deiner Familie ein erholsames Weihnachtsfest.

P. S.: Sorry, da kam gerade eine Nachricht von der Wallstreet rein, die ich noch nicht prüfen konnte. Ich habe sie mal auf den Chart geheftet. Unsere MODERATION, der ich ebenfalls Besinnliche Weihnachten wünsche und nicht allzu viel Stress mit ihren DANKBAREN Mitgliedern, prüft ja ohnehin alles nochmal vor der Veröffentlichung. 😉

@Robert: Deine Beiträge sind top notch, merci beaucoup.

Zu Weihnachten Kostolany lesen. Und verstehen.

https://www.welt.de/print-welt/article502900/Geld-Psychologie-Tendenz.html

Darin ist alles gesagt.

Michael: „Geld + Psychologie = Tendenz“

Dank für diesen Artikel. Zur Börsen-Psychologie hatte ich bisher nichts Besseres. Ich werde ihn noch ein paarmal über die Festtage lesen. Nicht nur der Inhalt ist sehr wert, analysiert zu werden, sondern er ist auch extrem klar und kompakt geschrieben. In einem TV-Interview habe ich Kostolany mal direkt gehört. Der Inflationsteil ist für mich eine gewisse Richtschnur – vlt. habe ich es mir damals angeeignet – den anderen Teil kannte ich bisher nicht. 👍👍 …👍

Gern geschehen, Robert.

Der Artikel ist in der Tat kompakt und konzentriert sich auf das Wesentliche, auf „das große Ganze“ , auf „die große Linie“.

Genau deshalb stelle ich diesen Artikel immer wieder mal hier ein. Und prüfe den Inhalt / die Aussagen von Kostolany aus dem Artikel konsequent mit dem Verlauf ab.

Seit November 2021 läuft das Drehbuch nahezu perfekt.

Frohe Weihnachten 🎄

“ Seit November 2021 läuft das Drehbuch nahezu perfekt “

Genial, Michael. Du hast es !

Verrätst Du, wie es in Deinem Drehbuch weiter geht ?

“ Der inverse Zins ist jetzt bei ca. -1%. Dass nun eine „Verlangsamung“ der Notenbank-Erhöhungen beschlossen wurde, ist nachvollziehbar. Eine Trendumkehr der Zinsdifferenz in Richtung der 0-Linie deutet sich aber noch nicht an (rote Linie und grüner Pfeil)“

Bezogen auf die 10jährigen und 2jährigen US-Anleihen hatte sich die Zinsdifferenz aber zuletzt wieder etwas veringert, d. h. diesbezüglich ist der Zins etwas weniger invers als noch im September. Natürlich auch nur eine Momentaufnahme. Siehe dazu die angehängte Grafik.

Interessant ist dazu folgendes kurze Interview aus der n-tv-Telebörse, mit einigem Optimismus:

https://www.n-tv.de/mediathek/videos/geldanlage-check/In-tiefer-Rezession-ist-Bargeld-nicht-das-Schlechteste-article23799647.html

Demnach lassen die Rezessionssignale vom amerikanischen Rentenmarkt nach. Frank Meyer ergänzt dazu noch, dass der Kreditzyklus wieder angelaufen ist, d. h. weltweit betrachtet wird wieder mehr Geld gedruckt. Vielleicht wäre es ein wenig kurzsichtig, nur auf die Notenbankpolitik in den USA und auf Deutschland zu schauen.

Kleine Korrektur: „Zins etwas weniger invers als noch im September“ trifft nicht zu (siehe Grafik), zutreffend ist aber: etwas weniger invers als Anfang Dezember. Die Zinsdifferenz hat seitdem wieder abgenommen – vielleicht ein Anfang.

Sandro, „Vielleicht wäre es ein wenig kurzsichtig, nur auf die Notenbankpolitik in den USA und auf Deutschland zu schauen.“

• Dein Schluss-Satz wundert mich. In meinem Alter wird man eher weitsichtig als kurzsichtig. 😉

• Dass ich mich auf diese beiden Notenbanken konzentriert habe, ist doch einleuchtend und hat nichts mit der Wertschätzung anderer Notenbanken zu tun – schon eher mit meiner Zeit-Einteilung.

• Mir ist bekannt, dass manche für den kurzfristigen Zins 2-jährige Anleihen verwenden. Klar, die Zinsdifferenzen sind ggf. etwas unterschiedlich – 3-jährige sind vermutlich wiederum anders – je nach Zinsstruktur. Ich kenne da keine Regel, die etwas vorschreibt. Du findest dazu ein Interview von Frank Meyer interessant „In tiefer Rezession ist Bargeld nicht das Schlechteste“. Wie soll denn dies hier her gehören. (Abgesehen davon fände ich z. B. „Was ist das Beste?“ direkter und deswegen interessanter)

• Ich verwende 3 Monate für den kurzfristigen Zins, weil dieser näher an den Notenbanksätzen ist, vom Detail der Zinsstruktur wenig abhängt und m. E. aussagekräftiger für diesen Zweck ist.

Hallo Robert,

was meine Bemerkung zu Fokussierung der beiden Notenbanken bzw. einer möglichen Kurzsichtigkeit betrifft: Das war eher so etwas wie ein laut formuliert Gedanke bzw. eine Frage an mich selbst und andere, falls jemand dazu etwas Kluges sagen kann.

Was das Interview von Fank Meyer betrifft: Ich fand eigentlich, dass es sehr gut zum Thema passt. Denn dort geht es ja eben auch darum, Rezessionssignale aus dem US-Rentenmarkt abzuleiten – es wird behauptet sie ließen nach. Und schließlich sind wir mit der Notenbankpolitik und deren Auswirkungen auch immer beim Thema Geld / Geldmenge und damit auch bei Michaels gerne angesprochenen Thema: Tendenz = Geld + Psychologie, nach Kosto ( s. o.). Mich hat die Bemerkung von Frank Meyer überrascht, dass die Geldmenge weltweit wieder deutlicher zunehmend, wohingegen wir zuletzt meist aud die Fed geschaut hatten und und Geigenteiliges thematisiert wurde, als Auswirkung von steigenden Zinsen und Bilanzverkürzung der Fed. Frank Meyer schien dem Beudeutung beizumessen. Daher fragte ich mich, wie das einzuordnen wäre. Es wäre doch vielleicht auch relevant für die Frage nach einer Trendwende, die wir uns alle stellen und hierzu auch auf die Zinsstruktur schauen.

„Was ist das Beste?“

Hallo Robert!

Genau, Du scheinst firm zu sein, was ist denn nun das Beste für 2023. Was soll der geneigte Leser denn nun tun im kommenden Jahr ? Kaufen, halten oder verkaufen ? – Bargeld in erheblichem Umfang vorzuhalten scheint laut Sandros Interview jedenfalls weiter interessant zu sein …

Lies, „Was ist das Beste?“

Du scheinst es genau wissen zu wollen – bisher hatte ich Dich eher zwischen Degen und Säbel vermutet. Ich meine Du kennst die Antwort. Trotzdem habe ich schnell den S&P500 Chart, der im Beitrag vorliegt, um die Zukunft erweitert. (Der Nebel ist nur zur Demo etwas „gelichtet“). Nehmen wir also an: Jemand hat einen Sack voll Geld herumstehen und fragt was das „Klügste“ ist um in den USA-Markt zu investieren. 3 Alternativen sehe ich häufig angewandt:

1. Intensives Studium der Nachrichten einschliesslich Analysen zu vielen Parametern und dann Entscheidung auf dieser Basis.

2. Erkenntnis(1): Dass niemand den „Tiefpunkt“ kennt und er deshalb nicht genau zum Kauf getroffen werden kann folgt Bereitschaft auf X% vom Maximalen zu verzichten und deshalb vorher einzusteigen, um nichts zu verpassen.

3. Erkenntnis(2): Wenn man den Tiefpunkt nicht kennt, dann kennt man „X % vorher“ auch nicht und das X kann dann sehr gross werden. Bereitschaft X% herzugeben bleibt zwar – aber erst nach dem Tiefpunkt. Dann kann man das X selbst bestimmen. D. h. man kauft erst bei den blauen Sternchen im Chart.

Der seit 1 Jahr bestehende Trend-Kanal würde in seiner „Schönheit“ von vielen gelobt, wenn er nach oben zeigen würde. Z.Zt. bewegt sich aber der grüne Kreis sogar in Richtung der roten Linie. Wählt man Alternative 3, so besteht kein Grund den S&P500 jetzt zu kaufen. Dass die US-Amerikaner noch eine Jahresend-Rallye veranstalten wollen und EMOTIONAL anders handeln, ist nicht wahrscheinlich – aber nicht unmöglich! Mein eigenes System ist auf 3. aufgebaut – und wenn ich mal anders entschieden hatte, dann war es fast immer schlechter.

4. Anders war die Situation kürzlich beim DAX. In meinem Beitrag DAX: ….. vom 29. Okt. 2022 war mein letzter Satz: „Jedenfalls liegt der letzte DAX-Schluss 28. Okt. 2022 schö(o)n auf der grünen Linie – und wartet auf einen Ausbruch nächste Woche – nach oben!“ Da stiess die blaue DAX-Linie genau auf die grüne Linie zudem registrierte ich das immer lautere Jubeln meiner Landsleute seit August über eine kommende Weihnachts-Rallye. Kurz darauf hat dann auch mein System (nach einem kleinen „x%-Verzicht“) das Kaufsignal gebracht. Wie Du weisst lief der DAX bei ca. 13.210 los und erreichte ca. 14.675.

Sehr „Viele“ kennen das O. G. gut, aber „Viele“ sind ungeduldig und handeln anders. Für 2023 wird die Inflation noch die Hauptrolle spielen und wir sollten uns m. E. HIER auf Wahre Werte konzentrieren und da ist ein „Buy and Hold“ mit regelmässiger Optimierung wohl wichtiger als Handelstechniken (aber wo Bargeld „rumliegt“ kann man das Obige schon mal hervorholen).

Lieber Robert, das was war, das wissen wir wohl alle hier.

Lieber Lies, „Kaufen, halten oder verkaufen ?“ war Deine Frage.

Meine Vorgehensweise habe ich Dir (anhand eines Charts) beschrieben. Aufgrund des noch intakten Abwärtstrends habe ich ausgeführt: m. E. „besteht kein Grund den S&P500 jetzt zu kaufen“. Was für den Einzelnen das Beste ist hängt nicht nur von dem Trend, sondern in hohem Mass von seiner persönlichen Situation ab.

“ Aufgrund des noch intakten Abwärtstrends habe ich ausgeführt: m. E. „besteht kein Grund den S&P500 jetzt zu kaufen“.

Es ist ja allgemein bekannt, dass ich dies genau so sehe. Lass mich noch hinzufügen, Robert, auch wegen der immer noch sehr hohen Bewertungen …

[ Lies, „Was ist das Beste?“

Robert schrieb dazu : “ Du scheinst es genau wissen zu wollen … et cetera pp. .“ ]

Keine weiteren Fragen, Euer Ehren !

Lieber Lies, mein bisheriger Eindruck war eben, dass Dich tiefgehende Analysen nicht so sehr interessieren wie z. B. unterschiedliche Meinungen auszufechten (bei mir ist es eher umgekehrt). Zu meinen bisherigen Beiträgen hast Du z. B. meist geschrieben „Fleiss Note 1“ und kein Wort zum Inhalt. Es tut mir leid, dass Du diese Formulierung negativ aufgefasst hast und ich nehme sie gerne zurück.

Die Differenz zwischen 10jährigen und 3monatigen US-Anleihen war zuletzt auch wieder etwas weniger „invers“ geworden (siehe Grafik). Aber um schon von einer „Trendumkehr“ zu sprechen, ist es wahrscheinlich zu früh.

Sandro, „Die Differenz zwischen 10jährigen und 3monatigen US-Anleihen war zuletzt auch wieder etwas weniger „invers“ geworden (siehe Grafik)“.

Aus dem Text über dem Chart der US-Notenbank schliesse ich, dass es sich bei beiden Zins-Komponenten um Staatsanleihen mit der angegebenen Restlaufzeit handelt. Kann schon sein, dass die Differenzen deshalb etwas anders aussehen. Ich verwende als 3 Mon-Zins Sätze aus kurzfristigen Ausleihungen (in meiner Einleitung erwähnt). Nach meiner Erfahrung sind Rendite-Angaben von langjährigen Anleihen 3 Monate vor Laufzeitende oft nicht für Analysen brauchbar. Wer kauft schon z. B. eine 10-jährige Staatsanleihe, die bereits nach 3 Monaten ausläuft – vermutlich wenige.

Robert, zunächst einmal großen Respekt für das was Du hier geleistet hast, à la bonne heure dieser zeitliche Aufwand.

– Von der Psychologie her bist Du wie viele Marktteilnehmer ganz offenbar recht positiv gestimmt. Allerdings fehlt den Märkten das Geld, so wie es Kosto in Michaels Artikel darlegt.

Lies, „ … von der Psychologie her …“

• Das Zitat von Michael zu Kostolany hat Dich auch sehr angesprochen. Dessen „Börsianer scheuen die Inflation wie der Teufel das Weihwasser“ ist genau der Satz, um den sich meine Beiträge und Kommentare dieses Jahr primär drehten. Der Konflikt: „Die hohen Zinsen schaden den Aktienpreisen“ vs. „Aktien sind Sachwerte und profitieren von der Inflation“ ist wahrlich nicht leicht auflösbar.

• „Allerdings fehlt den Märkten das Geld“. Wie erklärst Du dann das kürzliche, immense Buy-Signal, das auch mein System für den DAX ausgelöst hat, mit Kostolany? Psychologie war sicher da – aber Du sagst kein Geld. Das wäre eine Diskussion wert – vlt. schaltet sich Michael auch dazu? Kann natürlich sein, dass IMMER NOCH zu viel Geld da ist!?

• „Von der Psychologie her bist Du …offenbar recht positiv…“ Du willst mich wohl auf das Spielfeld DAX 8200×18000 locken. Ich erzähl Dir zunächst was mir gestern eingefallen ist als ich mir zum Neu-Mond-Tag 23.12.2022 etwas Ruhe gönnen wollte und im Kulturkanal dieses Blogs geblättert habe. Dieser hatte stattliche 119 Kommentare. UPS ! 11.9. da war doch was! In diesem Beitrag kann man ja Beweisbilder bestellen. Wie wäre es, wenn Du uns ein Selfie von Afrika posten würdest. Es muss nicht zusammen mit einem Löwen in Freiheit sein – im Kreis Deiner Haustiere, die Du schilderst, würde auch reichen – wenn die Maus, die gefährlich genug ist, tagsüber nicht kommt, macht das auch nichts.😉

• Zu den Festtagen wünsche ich Dir die richtige Mischung von Ruhe und Training. Den Besuch des „Kap der Guten Hoffnung“ würde ich vorsichtshalber nicht streichen. Was von See kommend funktioniert, könnte auf dem Landweg auch klappen und etwas Unterstützung kann die Börsen-Psychologie allemal brauchen.

“ Beweisbilder bestellen. Wie wäre es, wenn Du uns ein Selfie von Afrika posten würdest. Es muss nicht zusammen mit einem Löwen in Freiheit sein – im Kreis Deiner Haustiere, die Du schilderst, würde auch reichen – wenn die Maus, die gefährlich genug ist, tagsüber nicht kommt, macht das auch nichts.😉 “

Lieber lieber Robert! Na wer wird denn da gleich so misstrauisch sein …

Aber sei’s drum, verrate mir doch bitte wie ich hier Fotos einstelle !

Und mit Raimund als Betreiber ist bitte vorab zu klären, ob mir das überhaupt erlaubt ist.

Sehr gerne! Mit jedem Kommentar kannst Du ein Foto hochladen 😀

@Robert: Geld ist immer da, mal mehr, mal weniger.

Kostolany ist sehr leicht zu verstehen. Er spricht von TENDENZ.

Grundproblem:

– Die Erwartungshaltung manch Foristen hier scheint der Wunsch, exakte Tiefpunkte und Hochpunkte genannt zu bekommen.

– mangelnde Geduld und die Gier nach maximalen Profit führen zu Fehlentscheidungen

Am besten nochmal die 10 Gebote und Verbote von Kostolany lesen und SELBSTKRITISCH reflektieren.

Ehrlichkeit sich selber gegenüber ist essentiell in allen Lebenslagen.

Das Neueste zum „Inversen“

Gerade habe ich die neuesten Daten von comdirect ins System geladen. Es gibt einen „Zacken“ nach „Oben“. Warten wir mal ab, wie’s weiter geht – und ziehen keine voreiligen Schlüsse.

Erholsame Feiertage an Alle die dies noch lesen, bevor sie vorüber sind von Robert Z.