von Raimund Brichta

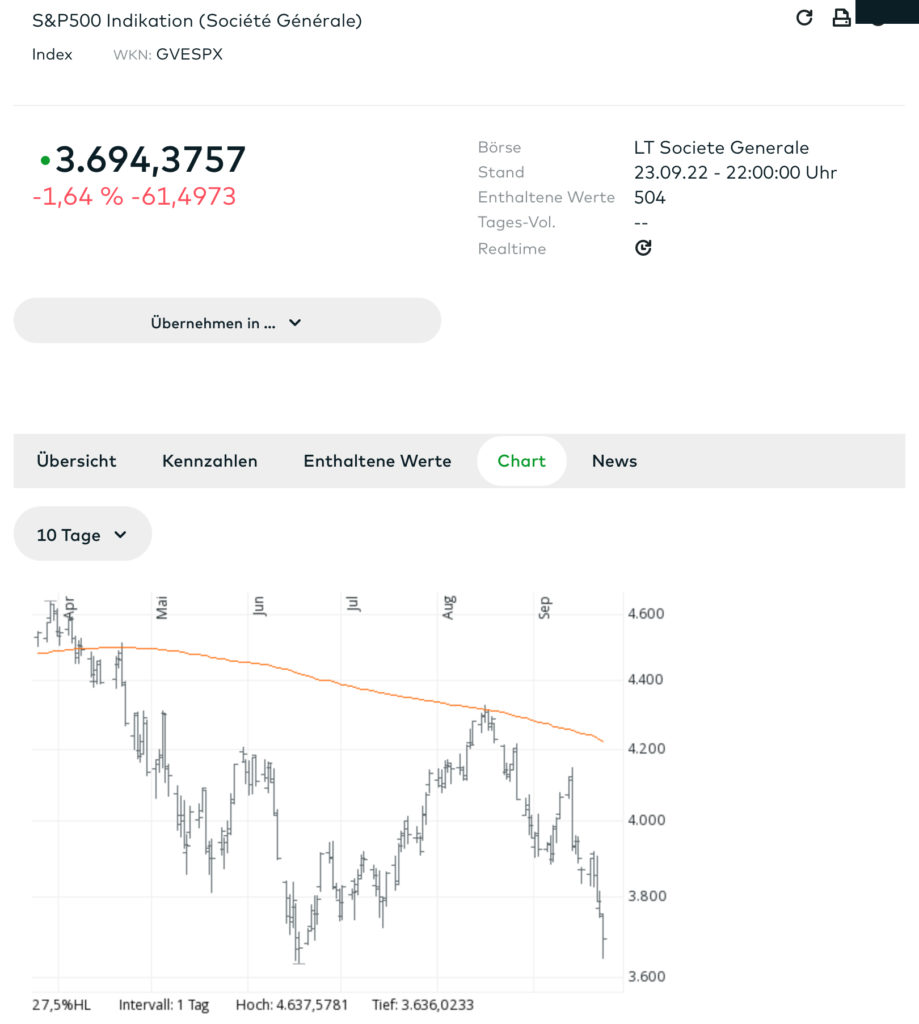

Der DAX ist gestern auf ein neues Jahrestief gefallen, und trotzdem steht die eigentliche Entscheidung noch aus.

Denn der S&P 500 – er ist der eigentliche Taktgeber – hat sein Jahrestief vom Juni gestern Abend nur angetippt, um im Schlusshandel davon abzuprallen und darüber zu schließen. Ihr seht das am unten stehenden Balkenchart. (Der kleine waagrechte Strich rechts am letzten Balken markiert den Schlussstand. Das untere Balkenende zeigt das Tagestief.)

Dies erlaubt zwar noch keine mittelfristige Prognose. Aber es hält die Türen dafür auf, dass der S&P immer noch ein Doppel-Tief Juni/September ausbilden kann. Die Entscheidung ist auf kommende Woche vertagt.

Und selbst wenn der S&P weiter abrutscht, könnte ein vorläufiger Tiefpunkt zumindest zeitlich nicht mehr allzu weit entfernt sein. Der Markt ist über-verkauft, und der September bietet sich auch saisonal für ein solches Tief an. Ein möglicher Anlaufpunkt wäre in diesem Fall der 4-Jahres-Durchschnitt, der bei ca. 3.550 Punkten verläuft.

Wie lange ein solches Tief Bestand hätte, bliebe natürlich abzuwarten. Ein erneuter Test in einigen Monaten wäre möglich. Aber fürs Erste könnte eine Beruhigung eintreten.

Fundamental entpuppt sich zurzeit die 10-jährige US-Rendite als Taktgeber für den S&P 500. Diese hat am Donnerstag bei 3,71% ein neues Hoch erreicht – ein Anstieg von gut einem Prozentpunkt seit dem Zwischentief im Sommer.

Der Anleihemarkt ist nach diesem starken Rendite-Anstieg also ebenfalls in einem stark über-verkauften Bereich. Sollte es hier zu einer Gegenbewegung kommen, könnte das den Aktienmarkt stützen. Denn der Rendite-Anstieg war einer der wesentlichen Faktoren für die fallenden Aktienkurse in den vergangenen Wochen. Stay tuned!

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

AAII = höchster Pessimismus seit März 2009!!

Eigentlich fehlen nur noch die Panikverkäufe

2009 ist nach 2007…was war 2008?

Die US-Hypothekarzinsen sind jetzt bei über 6 Prozent. Viva Zinserhöhungen.

Höchster Stand seit 2007.

Was war nochmal 2008? Lehman-Pleite? Finanzkrise?

Frau Ulrike Herrmann zeigt uns klar und ehrlich auf, wohin die Reise hingehen wird:

https://m.youtube.com/watch?v=ZuOc6OdhTPw

Oder auch kürzlich bei Markus Lanz, der ihr diese Plattform bietet. Warum bekommt sie denn diese Plattform?

Fazit: Die Schrumpfung der deutschen Wirtschaft ist gewünscht…verkauft wird das ganze unter dem Deckmantel der „Klimarettung“ (was natürlich kompletter Nonsens ist im Anbetracht der Tatsache, dass 3 Mrd Asiaten Wohlstand über Wachstum für sich schaffen wollen und werden).

Was beobachten wir hierzulande? Auszug:

– Deindustrialisierung Deutschlands. Ein Drittel (!) aller Betriebe kämpft um die Existenz. Gekillt wird der deutsche Mittelstand.

– der Strompreis könnte schnellstens gesenkt werden (Stichworte: Merit-Order-Prinzip, Abschaltung AKWs, Gasimportstopp). Die Politik könnte, wenn sie wollen würde…

Jesus: „An den Taten werdet ihr sie erkennen“

Die Börse lebt vom Wachstum, vom Kapitalismus, von steigenden Gewinnen. Nur deshalb können Aktienkurse steigen (an die übrigens auch die Altersvorsorge hängt…).

Tja, jetzt sollen und werden (!) wir auf eine kleinere Kreislaufwirtschaft schrumpfen. Was heißt das für den DAX?

„Was heißt das für den DAX?“

Schwer zu sagen. Die Entwicklung des DAX klebt ja an der Entwicklung des S&P500-Indexes. Die Wall Street entscheidet. Die Wall Street wiederum richtet sich gerne nach dem Zustand der heimischen Wirtschaft, für die viele der Schreckensszenarien, die Du für Deutschland siehst, wohl nicht zutreffen.

1) Die Schreckensszenarien stammen nicht von mir, sondern von Frau U. Herrmann. Außerdem spricht sie nicht von Schreckensszenarien. „Man kann ja auch Bus fahren.“ Oder ihr Beispiel von der britischen Kriegswirtschaft…

2) leicht zu sagen: Der DAX klebt nicht am S&P 500, sondern performt deutlich schlechter. Dank Deindustrialisierung Deutschlands dürfte das auch so bleiben.

3) Und ja, die Amis halten sich bestimmte Probleme vom Leibe…

Entweder wir sind noch in der Denial Phase und es wird wie 1973/74 oder wir haben das Schlimmste hinter uns!

Wer noch nicht abgesichert ist,sollte dies bei neuen Jahrestiefs tun.Sicher ist sicher!!

Und bei – 50% All In gehen

Hallo Raimund, „S&P 500 – er ist der eigentliche Taktgeber”

• Da stimme ich Dir zu: Die „Deutsche Trompete“ hält den Takt frappierend gut in den letzten 3 Jahren, die im Tageschart der Comdirect beigefügt sind. Und auch ich habe keinen Zweifel dass dies noch eine Weile so bleiben könnte. Warten wir mal die nächste Woche bzw. VarianteB 3550 Punkte ab, deren Bedeutung mir neu ist. 🤨

• Leider hat diese „Deutsche Trompete“ seit dem Vor-Covid-Niveau fast 40% an „Lungen-Kraft“ gegenüber dem Taktgeber eingebüsst. Ob das „Long-Covid“ ist – wo doch soviel Geld in die Wirtschaft gepumpt wurde? Ende 2021 waren es auch schon fast 40% – der Krieg kann es also nicht sein. Energie-Krise passt auch nicht. Nur „Deutsche Krankheit“ oder „Europäische Krankheit“ ist schon sehr unspezifisch – der Deutsche Schuldenstand ist doch nicht sooo alarmierend. Der Kursverlust des EUR versus USD, der noch dazu kommt, ist dabei wohl eher Resultat als Ursache.🙃

„Warten wir mal die nächste Woche bzw. VarianteB 3550 Punkte ab, deren Bedeutung mir neu ist. 🤨“

Es geht nicht um die 3550, sondern um den 4-Jahres gleitenden Durchschnitt. Unter den fällt der S&P verständlicherweise viel seltener als durch die 200-Tage-Linie. Er kann deshalb als ein Anlaufpunkt dienen, um dann von den Profis zu Käufen genutzt zu werden.

„es geht nicht um die 3550“. Das ist mir schon klar – dass die Zahl 3550 keine universelle oder mysteriöse Bedeutung hat. Mein Wort „deren“ bezieht sich natürlich auf die Variante B. Warum nutzen die Profis gerade 4 Jahre und nicht 3 oder 5 Jahre – hat sich dies gerade so bewährt? Dies hat mir nicht eingeleuchtet.

Mit der gleichen Berechtigung könntest Du fragen, warum die Profis auf die 200-Tage-Linie achten und nicht auf 300 oder 400Tage.

Es gibt 1-, 2-, 3-, 4-, 5-Jahresdurchschnitte usw. usw. Und man hat festgestellt, dass es beim 4er besonders oft zu Kehrtwenden kommt. Das ist alles.

„Mit der gleichen Berechtigung…“ Aber Raimund, es gibt wohl kaum ein Finanzportal oder Buch in dem nicht die 200 Tage-Linie breit getreten wird – und wenn das alle lesen dann wird das ausprobiert und mit der Zeit gibt es einen Erfahrungsschatz. Über die 1 … 5 Jahres- Durchschnitte bin ich eben noch nicht gestolpert. Das ist alles.

Dann sollest Du vielleicht mal den Wellenreiter lesen …

Die Entscheidung ist noch nicht gefallen? Klar ist es ganz kurzfristig überverkauft, aber in meinen Augen ist die Wahrscheinlichkeit klar höher, dass es in den nächsten Wochen weiter runtergeht…

S&P500 vielleicht bei 3300 oder gar 3000 Punkten. Dax bis 11450 oder gar 10800…

Wiederholt es sich nicht aus 2017/2018 alles? … die Zinsen steigen weiter, dem Markt werden pro Monat 75 Mrd. entzogen und wann macht Powell eine zumindest rhetorische Kehrtwende? Ich denke erst frühestens Anfang 2023, dass sich die Rhetorik ändert… und bis dahin in der Tendenz vermutlich fallende Kurse…

Die Unternehmen pulverisieren ihre Ausblicke gerade, gibt bereits genügend Beispiele…

Raimund, deine Annahme, dass 2. Halbjahr 2022 wird klar besser als das 1. Halbjahr – d.h. nicht 1. Halbjahr Dax -20 Prozent, 2. Halbjahr -15 Prozent … wäre auch klar besser in der Perfomance, sondern dass wir am 31.12.2022 klar höher stehen als am 30.06.2022 von den Indizes her, daran glaube ich nicht mehr… die Gemengelage ist einfach zu negativ, so dass ich mir kein nachhaltigen Kaufdruck bis zum Jahresende mehr vorstellen kann, maximal kleine Mini-Rallyes als Reaktion auf die überverkaufte Lage… auch wenn ich jetzt sicher nicht alles verkaufe auf den Niveaus mehr, sondern den größten Teil im Depot „aussitzen“ werde…

1. Du beschreibst Vermutungen, die genau bestätigen, was ich geschrieben habe: Die Entscheidung ist noch nicht gefallen. Es könnte so kommen, aber es ist nicht entschieden, dass es so kommt.

2. Meine Aussage zum 2.Halbjahr war unmissverständlich formuliert. Besser ist besser und bedeutet: Besser als minus 20%. Genau deshalb hätte ich gerne mit einem oder einer von euch gewettet 😉

1) Die Schreckensszenarien stammen nicht von mir, sondern von Frau U. Herrmann. Außerdem spricht sie nicht von Schreckensszenarien. „Man kann ja auch Bus fahren.“ Oder ihr Beispiel von der britischen Kriegswirtschaft…

2) leicht zu sagen: Der DAX klebt nicht am S&P 500, sondern performt deutlich schlechter. Dank Deindustrialisierung Deutschlands dürfte das auch so bleiben.

3) Und ja, die Amis halten sich bestimmte Probleme vom Leibe…

„Die Unternemen pulverisieren ihre Ausblicke gerade, gibt bereits genügend Beispiele “ Hallo Andreas bin gerade nicht so auf dem letzten Stand. Könntest Du mir bitte einige Beispiele nennen. Die Lage verändert sich ja ständig. Habe noch so Überschriften in Kopf z. B. „Die Lage ist besser als die Stimmung“….“Auftragsbestand dt. Industrie auf Rekordstand“. Ist nicht ironisch gemeint. Gibt’s konkrete Geinnwarnungen (z.B Siemens, BASF, Dt. Post)? Die Unternehmen wären ja rechtlich verpflichtet

Lt. Video Telebörse sind wir im Moment „in Pessimismus eingemauert“….15 Daxkonzerne werden f. 2022 ein Rekordergebnis einfahren……Hallo

Und wie wird 2023?

Bei 4,75 Prozent Zinsen der FED?

Wann sinken die Zinsen wieder? Erst 2024?

Und wie stark fällt die Bilanzsummenreduktion ins Gewicht?

Geopolitische Entspannung in Sicht?

Glaube Siemens hat einmalige Abschreibung wg. Siemens Gamesa….aber ansonsten lt Investors relation wohl gute Zahlen

Der Wellenreiter weist darauf hin, dass das „Sabbatjahr“ gerade zu Ende gegangen ist. Damit könnte das Schlimmste überstanden sein.

https://www.wellenreiter-invest.de/wochenendkolumnen/Sabbatjahrende

Das nächste Sabbatjahr kommt übrigens Ende des Jahrzehnts. Und ich sage schon lange, dass frühestens Ende des Jahrzehnts der große Zusammenbruch kommt. Wenn das kein Zufall ist …

Lieber Raimund, deine Markteinschätzung mag stimmen. Die Zyklik der Börsenphasen mit den Sabbatjahren zu verknüpfen, ist aber Börsenastrologie.

.

Bei den jüdischen Sabbarjahren geht es nach Exodus 23,10f um ein Jahr, in dem die Äcker nach 6 Jahren Bebauung brach liegen gelassen werden. Mit dem Sabbatjahr verbindet sich nach Deuteronomium 15,1f auch ein Schuldenerlass und Freilassung aus Schuldknechtschaft alle 7 Jahre. In den Jahrhunderten vor und nach Jesu Geburt ist dieser Brauch in der Geschichtsschreibung bezeugt. … Das war es dann aber auch! … Wenn man das auf die Börsenzyklen anwendet, erinnert das an die Relation der Rocklängen zum Dow Jones.

Ich persönlich tue das doch gar nicht, sonderh der Wellenreiter tut das. Wo das Sabbatjahr her kommt, ist uns allen bewusst. Aber der Wellenreiter hat festgestellt, dass es auch mit Börsenzyklen korreliert. So liegt das letzte positive Sabbatjahr schon einige Jahrzehnte zurück.

Lies einfach mal den verlinkten Artikel und den darin verlinkten Artikel vom Jahresanfang. Und dann diskutiere am besten mit dem Autor Robert Rethfeld darüber. Ich bin – wie gesagt – auch nur ein Leser und mache mir seine Erkenntnisse nicht zu eigen.

ohne Worte

Ist heute „Turnaround-Wednesday“?

Ja

Ein Update:

Gestern Abend ist die Entscheidung gefallen: Im Schlussgeschäft rauschte der S&P 500 mit Karacho unter den Tiefstand vom Sommer.

Jetzt könnte der Ausverkauf begonnen haben. Stay tuned!

Was meinst Du genau mit „begonnen haben“?

Meinst Du damit, dass wir jetzt eine beschleunigte Abwärtsrallye bis zu Bodenfindung erleben, d. h. eine Art Endspurt nach unten, bevor die Kurse drehen? Oder meinst Du damit einfach, dass wir uns jetzt im „ausverkauften“ Bereich befinden, in dem Aktien niedriger notieren als sie fairerweise sollten, d. h. unterbewertet sind? (Beides schließt sich ja nicht aus).

Ich hatte tatsächlich an einen zumindest kurzfristigen „Turnaorund“ geblaubt, der zumindest zu einer Bärenmarktrallye reichen würde. Nun bin ich auf weitere Rückgänge eingestellt. Zuletzt musste die Dow-Theorie herhalten, dass die Kurse weiter purzeln würden. (Dow nun mehr als 20% zurkückgegangen, Dow Transportation-Index ebenfalls).

Ich meine damit, dass wir uns nun in einer Ausverkaufsphase befinden. Erfahrungsgemäß hat es wenig Sinn, in solchen Phasen konkrete Ziele für die Kurse zu setzen. Solche Marken können halten, müssen aber nicht. Das gilt zwar für alle Marken in jeder Börsenphase, aber im Ausverkauf gilt das ganz besonders.

Auch der von mir genannte 4-Jahres-Durchschnitt liegt jetzt nur noch 30-40 Punkte entfernt. Sollte er nächste Woche halten bzw. nur kurzfristig unterboten werden, wäre das ein positives Zeichen.

Wer sich an Warren Buffett orientiert, könnte jedenfalls langsam gierig werden 😉

Markus Koch spricht ja auch davon, bei 3600 zu knabbern, bei 3300 zu kosten und bei 3000 voll zuzuschlagen. Wir haben noch großes Potential nach unten. Langsam glaube ich, hätte ich die Wette gegen Raimund doch halten sollen 😉.

Ich frage mich indes, wovon der nächste Aufschwung getragen sein könnte. Mag mir gar nicht ausmalen, was passiert, wenn der Verrückte wirklich die kleine, taktische Bombe wirft. Rein wirtschaftlich betrachtet, hat das fast 0 Auswirkung. Aber psychologisch wäre das verheerend.

Von daher werden wohl die Notenbanken für den Aufschwung verantwortlich zeichnen und das womöglich, wie Raimund schon schrieb, bei gleichzeitiger, ggf. immer noch hoher Inflation. Könnte das dann schon der letzte große Aufschwung inkl. Crack-Up-Boom sein?

„Langsam glaube ich, hätte ich die Wette gegen Raimund doch halten sollen 😉“

Top, die Wette gilt!

Ich denke, damit es wieder aufwärts gehen kann, braucht es einen irgendeinen „Trigger“, z. B. deutlich zurückgehehnde Inflationsdaten, oder eine Ankündigung der Fed, die Geldpolitik zukünftig zumindest wieder weniger restriktiv zu gestalten.

Na ja, das Ende drs Geldsystens ist dann gekommen, wenn die Notenbanken kein Pulver mehr haben. Das dauert vermutlich noch viele Jahre. Für den finalen Crack-Up-Boom scheint mir die Zeit noch zu früh. Die Notenbanken werden sich bestimmt auch noch einiges einfallen lassen. Wie wär’s z. B. mit europäischen Klima-Bonds?

BTW: Die japanische Notenbank scheint derzeit größere Probleme zu haben. Musste letzte Dollar Woche Dollar verkaufen, um den Yen zu stabilisieren.

„Markus Koch spricht ja auch davon, bei 3600 zu knabbern, bei 3300 zu kosten und bei 3000 voll zuzuschlagen.“

Irgendwie macht mich das ein wenig stutzig. In einem anderen Interview hatte ich ungefähr das Gleiche von anderer Seite gehört. Stutzig deshalb: Wenn Viele erst einmal nur ein bisschen knabbern wollen, steigen die Kurse bereits, und dann müssen ganz viele weitere Investoren etwas knabbern, und die Kurse steigen noch mehr. Und dann wird mehr als nur geknabbert.

Der Fear & Greed Index hat nicht mehr so viel Luft nach unten – das Put/Call-Verhältnis ist zuletzt leicht zurückgegangen.

Wenn der US-Dollar mal kurzzeitig wieder ein wenig seiner Stärke verliert – sei es auch nur vorübergehend, dann lohnt sich das „Knabbern“ in den USA für ausländische Investoren umso mehr (der Einstieg in US-Titel erscheint dann kurzfristig günstiger). Beim DAX gab es zuletzt ja schon vermehrt „Knabberversuche“, die aber ohne ein „größeres Fressen“ an der Wall Street im Sand verlaufen sind.

Wenn ich mir die unterschiedlichen Indikatoren so anschaue, vor allem die Stimmungsindikatoren, komme ich zu dem Schluss: Da ist nicht mehr viel Platz nach unten. Das heißt: Zeitlich dürfte ein markantes Tief nicht mehr weit sein.

Zugegeben, ich finde es amüsant wie überrascht viele Marktteilnehmer sind.

Einfachste Basics ignoriert. Ich habe Kostolanys Artikel hier x-Mal eingestellt, und genauso kommt es.

Wovon ein künftiger Aufschwung getragen werden könnte ist eine sehr gute Frage. Wer hat Antworten?

Was können die Notenbanken tun?

Wenn QE, was wird dann aus der Inflation?

Ulrike Herrmann nicht vergessen. Die Schrumpfung der Wirtschaft hat auch Vorteile! Es ist alles nur eine Sache der Betrachtungsweise und Perspektive.

Falls Du mich mit „überrascht“ meinst: Ich habe zwar gewettet, das die Marke kurzfristig hält, bin aber keineswegs überrascht, dass sie nicht gehalten hat.

Kosto hat zwar recht, aber er reicht nicht, um die Entwicklung detailliert vorherzusagen. Es gibt ja z. B. durchaus auch jahrelange Zeiträume, in denen die Kurse trotz steigender Zinsen deutlich stiegen.

Es gibt auch einen Unterschied im Vergleich zu den Bärenmärkten nach 2000 und nach 2007/2008. Damals gab es keine so massive Geldflut der Notenbanken, in Zuge deren sich die geplatzten Blasen aufgebaut hatten. Diesmal gab es jedoch eine massive Geldflut, auf deren Höhepunkt die Kurse aber schon zu fallen begannen, d. h. die starken Kursanstiege des vergangenen Jahres waren im Unterschied zu damals direkt vom frisch erzeugten Notenbankgeld getragen. Dieses Geld werden die Notenbanken nicht wieder einsammeln können. Stattdessen werden sie vielleicht schon bald wieder unter Zwang stehen, ihre kontraktive Geldpolitik zu beenden. Könnte natürlich auch noch länger dauern… Jedenfalls sehe aus dieser Perspektive ich nicht so ganz die Grundlage für einen derart langen und tiefen Bärenmarkt wie etwa nach dem Jahr 2000.

Es ist natürlich möglich, dass die Notenbanken trotzdem versuchen, auf Biegen und Brechen ihr ausgegebenes Geld einzusammeln. Dann käme es zur Finanzkrise.

Du hast einen weiteren wesentlichen Unterschied zu damals nicht erwähnt:

Damals fast keine Inflation, heute 8-10% Inflation. Preisbereinigt sind die Börsen also schon jetzt rund 30% gefallen.

Klar geht noch mehr, aber in den Stagflationszeiten der 70er-Jahre brachten die meisten Bärenmärkte deshalb nominal nicht die ganz großen Verluste.

Und wenn es zur Hyperinflation kommt, dürften die Börsen nominal sogar steigen.

Nun ja. Ich muss mir auch Fragen stellen, z.B. ob ich mich geirrt habe. Ich muss eingestehen, dass wir wirklich einen Bärenmarkt haben könnten. Das ändert vieles, z. B. das der echte sell off noch kommen könnte. Das nächste wäre dann nur eine Bärenmarktrally. Was ich nicht verstehe: Die Aktienmärkte waren nicht überbewertet, allerdings die Immobilien. Aber vielleicht ist das auch der Grund. Historisch gesehen schlagen Immo Crashes deutlicher auf die Wirtschaft ein. Vielleicht kommt das ja. Ich denke also, das ich mich geirrt habe. In den letzten Jahrzehnten gab es keine Korrektur, die knapp über 20 Prozent Minus stoppte. Es wurden dann Bärenmärkte, naja außer Corona Crash. Also Korrekturen, die mit knapp über 20 % loss stoppen sind ultra selten.

Und Nike hat gezeigt, eine dämliche Nachricht und es geht richtig runter. Wir sind noch lange nicht an einem Pinkt, wo man schlechte Nachrichten ignoriert. Wenn sie kommen, geht es richtig runter. Wir sind erst am Anfang. Nein, ich verkaufe nicht. Aber ich kaufe auch nicht mehr dazu.

„In den letzten Jahrzehnten gab es keine Korrektur, die knapp über 20 Prozent Minus stoppte.“

Genau, aber in den letzten Jahrzehnten gab es auch keine Inflation. Preisbereinigt sind wir schon jetzt bei -30%.

Nicht in USD.

Die Amis sind 20% runter. Dazu die Inflation, macht fast 30%. Nur für uns bietet der starke Dollar einen kleinen Ausgleich.

Gewöhnlich zeigen sich doch gerade kurz vor dem Wendepunkt heftige Kurseinbrüche (wie z. B. bei Nike).

Übrigens: Der US-Dollar hat seit einem Jahr gegenüber dem Euro ungefähr genauso viel gewonnen, wie der Dow Jones Index verloren (s. u. Grafik). Beim Vergleich mit dem S&P500-Index sieht es ähnlich aus. Da ist das Timing fast egal, und um Kostolany bzw. den Faktor Geld brauchte man sich auch nicht zu scheren. Das ist eine Lehre, die man schon aus dem letzten Bilanzkürzungsversuch der Fed im Jahr 2018 ziehen konnte. Wenn man dann noch ein wenig Feingefühl für gute Gelegenheiten hatte oder die richtigen US-Aktien erwischte, konnte man aus europäischer Sicht in diesen Zeiträumen sogar Gewinn machen (in Euro).

Auf den Vergleich zwischen US-Dollar und dem verlauf des S&P500-Indexes beim letzten Bilanzkürzungsversuch der Fed hatte ich zu Jahresbeginn schon einmal hingewiesen. Das war für mich auch bislang ein Grund in diesem Jahr, bei US-Titeln durchaus häufiger ins fallende Messer zu greifen. Es ist für mich auch jetzt ein Grund, gelassen zu bleiben. Meine deutschen Aktien hatte ich teils zu Beginn des Jahres und teils kurz nach Kriegsausbruch fast alle verkauft bzw. umgetauscht in US-Titel. Besser wäre gewesen, wenn ich es mit anderen europäischen Aktien genauso gemacht hätte. Wenn klar ist, dass der Tiefpunkt erreicht ist, werde ich vielleicht europäische Aktien kaufen.

Nike hatte ich Anfang des Jahres auch verkauft. Nike hatte zuletzt ca. 2016 ähnlich starke Einbrüche. Die hohen Wachstumsraten können sie nicht kontinuierlich beibehalten. Ich würde Nike auch jetzt nicht sofort wieder kaufen.

Grafik: Entwicklung des Dow Jones Index (gelb) und des Euro-Dollar-Verhältnisses (blau) seit einem Jahr.

Hier noch einmal Dow Jones und EUR/Dollar-Verhältnis im Jahr 2018:

„ Wenn klar ist, dass der Tiefpunkt erreicht ist, werde ich vielleicht europäische Aktien kaufen.“

Cool, wenn Du das wissen wirst. Ich bin gespannt, wann Du uns Bescheid gibst 😉

Na ja, wir werden es doch irgendwann alle wissen. Dann brauche ich Euch nicht Bescheid zu geben, denn dann wird es ja, wie gesagt, klar sein. 😉

Es würde mich trotzdem interessieren, wann genau es für Dich “klar” ist 😉

Ok. Also wenn die Fed wieder ihre Bilanz ausweitet oder zumindest, wenn das bekannt gegeben wird, wird es wahrscheinlich für uns oder und/oder für mich klar sein, dass ein Tiefpunkt erreicht worden ist. Noch klarer wird es sein, wenn die Kurse steigen, nachdem der Tiefpunkt erreicht worden ist (am Chart zu erkennen). Dann ist der Tiefpunkt erreicht worden. 😜

Na dann fällt es Dir ja umso leichter, uns rechtzeitig Bescheid zu geben 🙂

Übrigens: 2019 kam die Wende ein Dreivierteljahr, bevor die Fed angekündigt hatte, die Bilanz wieder auszuweiten.

Ja, aber dann war es doch klar, oder nicht? 😉

Ja, ein Dreivierteljahr später. Und dann waren‘s nur noch 3 Monate bis zum Corona-Crash. Ich dachte, Du kannst das früher erkennen 😉

Tiefpunkt erkennen geht m.E. nur mit Glück. In Partien kaufen hat in der Coronakrise geklappt. Evtl. werde ich bald wieder aktiv. Je nachdem 5 Partien zeitverzögert geplant

Ein Dreivierteljahr später werde ich es vorher gewusst haben. Da bin ich mir sicher. Und die Corona-Krise konnte ja niemand vorhersagen außer Michael, der kurz danach wusste, dass Lockdowns eigentlich überfllüssig waren… (LL war leider nicht rechtzeitig aktiv) 😉

Ein dreiviertel Jahr später wird Sandro uns in der Retrospektive Bescheid geben… 😉

Peter, Aries und ich waren transparent.

Kostolany bleibt mein Guide.

War ich etwa nicht transparent?

BTW: Mit meiner Bemerkung, dass ich vielleicht europäische Aktien kaufen werde, wenn der Tiefpunkt erreicht sei, habe ich weder beansprucht, den exakten Zeitpunkt des Erreichens erkennen zu können, noch habe ich behauptet, dass ich exakt zu diesem Zeitpunkt etwas kaufen würde.

Lieber Michael, falls Du mir also deshalb irgendetwas unterstellen willst, z. B. mangelnde Transparenz und/oder mangelnde Prognosefähikeiten, dann muss ich Dich fragen, ob Du einen Clown gefrühstückt hast. Ich wette, der hat komisch geschmeckt. 😂🤣😂

Damit keiner das nächste Kostolany-Déjà-Vus-Erlebnis verpasst, habe ich mal kurz nachgeschaut, was damals zu diesem Dauer-Thema mit beeindruckender Transparenz zum Besten gegeben wurde.

Den Artikel „Geld ist wie Zahnpasta“ (Link: https://wahre-werte-depot.de/geld-ist-wie-zahnpasta/ ) kommentierte Michael am 6. Dez. 2018 u. a. mit den Worten: „-> der Faktor Geld ist negativ. Auch wenn ich mich zum gefühlt 53. mal wiederhole, hier nochmal an alle Leser WÄRMSTENS empfohlen die folgende von der WELT abgedruckte Passage „Geld + Psychologie = Tendenz“ (Lesezeit 6min) aus dem Kostolany-Buch „Die Kunst, über Geld nachzudenken“ – das Buch ist aus dem Jahr 2000!…“ Raimund antwortete u. a. „…Ich gehe nämlich davon aus, dass der Faktor Geld bis zum Zusammenbruch unseres Geldsystems (= der Währungsreform) gar nicht mehr negativ werden KANN. Sobald der Faktor über längere Zeit negativ wäre, wie Sie es nennen, würde unser System schon jetzt zusammenbrechen. Deshalb rechne ich damit, dass auch Powell und Kollegen alsbald ihre Richtung ändern werden ….“

Zu diesem Zeitpunkt hätte man den vorangegangenen Tiefpunkt schon fast für den Tiefpunkt halten können. Aber auf den Tag genau ein Dreivierteljahr später wurde klar, es gibt einen neueren tieferen Tiefpunkt, der ein Tiefpunkt war. Danach stiegen die Kurse. Der neue Tiefpunkt war also der Tiefpunkt. Der tiefere Tiefpunkt war auch deshalb so vertieft, weil Powell kurz zuvor noch einmal angekündigt hatte, „auch im nächsten Jahr ca. 50 Mrd. Dollar monatlich zu vernichten“. (Siehe den zweiten Zahnpasta-Artikel: https://wahre-werte-depot.de/powell-und-die-zahnpasta/ )

Zu diesem Zeit- und Tiefpunkt durfte Michael seine (mittlerweile um Trump- und China-Komponenten erweiterte) Faktor-Geld-Theorie bestätigt sehen. Raimund hatte ebenfalls recht, da die Aktienkurse im Zeitraum vorübergehend deutlich gestiegen waren – der Faktor Geld konnte also gar nicht negativ gewesen sein. Und ich hätte recht gehabt mit einer Dreivierteljahres-Retrospektive-Methode. Prognosen sollte man demnach also erst ein Dreivierteljahr rückblickend machen, wenn man nichts verkehrt machen will. 😉

Am 25. Februar 2019 ließ Raimund uns wissen: „…Nun hat die US-Notenbank bestätigt, dass sie noch in diesem Jahr ihr Experiment des Bilanzabbaus stoppen wird….“ ( https://wahre-werte-depot.de/das-neue-normal/ ).

U. a. wurden 9. Mai 2019 weitere Prognosen gemacht. Michael: „Wenn Herr Brichta sagt, es wird keinen Einbruch geben, wird es wohl eine starke Korrektur geben …. Nicht vergessen: die FED reduziert nach wie vor die Bilanzsumme bis Herbst! … aus wahlkampf-taktischer Sicht ist es clever, die Börsen nun abschmieren zu lassen, damit ab Spätherbst die Kurse wieder steigen dürfen.“

Ziemlich genau ein Dreivierteljahr (+ 1 Woche) nach dem tiefsten aller Tiefpunkte 2018 war der S&P500-Index mittlerweile von 2351,1 Punkten (am tiefsten Tiefpunkt) auf 3025,86 Punkte gestiegen (= 28,7%), als es am 31.07.2019 die erste Zinssenkung gab.

Michael schien der Dreivierteljahreszeitraum anscheinend nicht ganz zu reichen, denn nachdem am 08.10.2019 Raimund schreibt „Powell dreht sich um 180 Grad!“ (https://wahre-werte-depot.de/powell-dreht-sich-um-180-grad/ ) kommentierte Michael: „… Warum lässt sie [die Fed] die Märkte bzw den S&P 500 nicht einfach mal bspw 20 Prozent korrigieren? …“ Raimund antwortet: „Was im September vorübergehend passierte, war: Es gab zu wenig Zentralbankgeld. Und genau deshalb MÜSSEN die Notenbankbilanzen dauerhaft aufgebläht bleiben. Das Finanzsystem hat ein Stadium erreicht, in dem es nur noch einigermaßen funktioniert, wenn ihm genügend sicheres Geld die nötige Stabilität verleiht. Fehlt das Cash droht, droht Crash“ Michael antwortet: „Trump kritisiert Powell ja ständig öffentlich. Wenn der Powell dem Donald T. die Wiederwahl vermasseln möchte lässt er einen kontrollierten Crash (bspw 20, 30, 40 Prozent) zu, davon geht ja die Welt nicht unter. Die Medien würden für den Crash unisono Trump die Schuld geben, die Massen glauben nunmal den Massenmedien. Die Hardcore Trumpfans wären in der Unterzahl. Ein öffentlich kritisierter und beleidigter FED-Mann müßte diese Karte eigentlich spielen. Die Globalisten wären am Ziel. Spannend!“

Bekanntlich hatte Powell die o. g. „Globalistenkarte“ nicht gespielt.

Anfang dieses Jahres hatten wir nun eine Kostolany-Faktor-Geld-Neuauflage. Nun warten wir also mal ab, ob Kostolany auch ohne Trump-feindliche Globalisten länger recht behalten kann.

Wow, was geht denn hier ab? Suchen, wer was wann gesagt hat… 😉 All die Müh wofür?

Ganz nebenbei bemerkt haben die Notenbanken Ende März 2020 angefangen die Billionen zu drucken…Damals ging das noch…

„Suchen, wer was wann gesagt hat…“

Das hast Du doch auch schon mal gemacht in Form einer sehr umfangreichen Zitatsammlung Deinerseits (es war damals vermutlich mehr Arbeit für Dich). Es betraf zwar nicht mich, sondern vorwiegend Raimunds Prognosefähigkeiten, die Du damals in Zweifel ziehen wolltest. Wenn Du magst, suche ich Dir auch das gerne heraus… Und viel Mühe war das überhaupt nicht. Bin kürzlich zufällig gestoßen, als ich mir etwas Früheres noch mal in Erinnerung rufen wollte. Es war mir vorher gar nicht so bewusst, dass Kostolany schon damals so ein Dauerthema war.

Außerdem dachte ich, wenn Du mich in Zweifel ziehst und mir anscheinend „Transparenz“ absprichst, hättest Du nichts dagegen, wenn ich ganz in Deinem Stil und mit Deinen Mitteln auch einmal darauf eingehe, wie es bei Dir so bestellt ist um die „Transparenz“ und das Zutreffen von Prognosen/Vermutungen.

Nachtrag: Der Verweis auf die damaligen Diskussionen schien mir aber eigentlich vor allem deshalb angebracht, weil das ja gute Hinweise liefert, inwiefern man anhand von Kostolany Aussagen über die Börsenentwicklung treffen kann (im Sinne eines ersten Testfalls zur Bilanzverkürzung – die Diskussionen zu diesem Thema werden ja nun wahrlich von Dir selbst immer wieder angestoßen), und weil damals schon viel dazu gesagt worden ist. Man muss ja nicht alles wiederholen, was dazu damals schon dazu gesagt worden ist. Kannst ja auch mal in den damaligen Diskussionen dazu nachlesen.

BTW: Du stellst Deine Prognosen/Vermutungen regelmäßig über die von Anderen. Dann brauchst Du Dich doch nicht zu wundern, wenn Deine Prognosen/Vermutungen auch auf die Probe gestellt werden (so viel zum Thema „Transparenz“).

„Ganz nebenbei bemerkt haben die Notenbanken Ende März 2020 angefangen die Billionen zu drucken…Damals ging das noch…“

Die Zinsen wurden schon vorher gesenkt, und die Fed-Bilanz vergrößerte sich auch schon im letzten Quartal 2019 (vor Corona) leicht. Die Billionenrallye begann ca. im Zeitraum 4. bis 11. März 2020 (siehe Fed-Bilanz). Für die Börse zählt m. E. aber ohnehin bereits die Ankündigung.

Was ist wenn zur der Gaskrise die zur Existenzkrise der deutschen Wirtschaft ausartet. Und jetzt noch eine Bankenkrise kommen kann (Credit Suisse Chart verheißt nichts gutes). Bankenkrise heißt Rettungsprogramme und frisches Geld. Folglich könnte der Ausverkauf noch kommen.

Danach kann der Einstieg in Aktien kommen.

M.E. würde dieses Mal schon im Vorfeld durch eine konzertierte Aktion der Notenbanken zugeschüttet

Eigentlich wollte ich meinen Orakelspruch ja ein Dreivierteljahr hinauszögern, aber da ich so sehr bedrängt wurde, versuche ich jetzt mal ganz transparent anhand des EUR/Dollar-Verhältnisses zu orakeln.

Vergleicht man das EUR/Dollar-Verhältnis mit dem S&P500-Index, so fällt Folgendes auf:

1. Erholungsphasen des S&P500-Indexes scheinen häufig von einem steigenden EUR/Dollar-Verhältnis begleitet zu sein. (Eine notwendige Voraussetzung ist das selbstverständlich aber nicht).

2. In Abwärtstrends oder Wackel-Phasen scheint hingegen häufig auch das EUR/Dollar-Verhältnis abzunehmen oder zumindest ebenfalls zu wackeln.

3. Ganz kurzfristige Aufwärtszuckungen des S&P500-Index sind häufig auch begleitet von ganz kurzfristigen, kleinen Aufwärtszuckungen des EUR/Dollar-Verhältnis. Insbesondere lassen sich solche kurzen Zuckungen auch bei Wendepunkten ausmachen. (Dies lässt sich im Langfrist-Chart kaum erkennen, wohl aber, wenn man sich viele Einzelabschnitte anschaut).

4. Nicht nur der S&P500-Index selbst, sondern auch das EUR/Dollar-Verhältnis scheint sich in gewissem Maße auch an charttechnischen Regeln zu orientieren: Zumindest scheint es einige Abpraller bei Unterstützungszonen des EUR/Dollar-Charts zu geben.

5. Für den Zeitraum vor 2008 treffen die Beobachtungen weniger zu.

6. Die o. g. Beobachtungen sind nur kurz- oder allenfalls noch mittelfristiger Natur. Langfristig lässt anhand des Chartvergleichs kein klarer Zusammenhang zwischen dem EUR/Dollar-Verhältnis und der Entwicklung des S&P500-Indexes ausmachen (auch wenn es ihn geben mag).

Im Bedarfsfall kann ich das alles anhand von Grafiken aufzeigen. Sofern man davon ausgehend nun vermutet, dass es kurz- und/oder mittelfristig eine Korrelation zwischen den Änderungen des S&P500-Index und den Änderungen des EUR-Dollar-Verhältnis gäbe, sind ein paar Dinge zu bedenken. Erstens wäre damit noch keine Aussage getroffen, ob kurzeitige Wechselkursänderungen ursächlich für Änderungen der Aktienkurse wären oder umgekehrt. Eine mögliche Erklärung wäre, dass entsprechende Wechselkursänderungen kurzfristig Einfluss auf die Attraktivität von Aktienkäufen für ausländische Investoren haben könnten und Käufe anstoßen (steigt der Euro gegenüber dem US-Dollar, erscheinen US-Aktien in Euro günstiger). Eine weitere mögliche Erklärung wären vielleicht ganz kurzfristige Minimaleingriffe der Notenbanken.

Zweitens agieren die Notenbanken vielleicht etwas anders als früher (insb. anders als vor 2008). Der Euro ist auch nicht mehr ganz der Gleiche wie früher., denn spätestens seit der Griechenlandkrise kann man davon ausgehen, dass er dem US-Dollar langfristig nicht gewachsen ist. Aber ich rede ja auch nicht von langfristigen Korrelationen, sondern betrachte vor allem sehr kurze Zeiträume.

Darauf basierend, nun zum EUR/Dollar-Orakel:

Der EUR/Dollar-Kurs liegt derzeit bei einem charttechnischen Unterstützungs- oder Widerstandsbereich (je nachdem, von welcher Seite aus betrachtet), gekennzeichnet durch den Bereich um das Herbsttief aus dem Jahr 2002, ungefähr beim aktuellen Kurs von 0,98. Ca. 2-3 % darunter zwei Peaks aus den Jahren 2000 und 2001, nur sehr knapp unterhalb des Tiefs vom 29. September 2022. Und schließlich gäbe es das Allzeittief für möglichen Umkehrpunkt. Somit spräche etwas dafür, dass das Euro/Dollar-Verhältnis demnächst zumindest vorübergehend mal drehen könnte. Zuvor könnte der Euro aber noch auf sein Allzeittief gegenüber dem Dollar fallen (derzeit 16 % Abstand). Eine andere Frage wäre, ob die Fed tatenlos zusieht, wie der US-Dollar im gleichen Tempo wie derzeit stärker wird, denn das belastet auch die amerikanische Exportwirtschaft. Andererseits müssen andere Staaten darauf Acht geben, dass ihre Währungen nicht mit zu hoher Dynamik schwächer werden (siehe die kürzlichen Dollarverkäufe der japanischen Notenbank). So gesehen, könnte der US-Dollar demnächst schubweise auch einmal vorübergehend verstärkt geschwächt werden, auch wenn nur ganz kurzfristig. Solche kurzfristigen Schübe könnten an der Wall Street ausländische Käufe anstoßen (vielleicht auch inländische Käufe), da US-Aktien für ausländische Investoren dann ein klein wenig günstiger sind als kurz zuvor. Sie könnten ein Zünglein an der Waage sein, dass eine Trendumkehr einleitet. BTW: Die o. g. möglichen EUR/Dollar-Umkehrpunkte passen ganz gut zu den derzeit kursierenden Marken, an denen der S&P500-Index angeblich umkehren soll (Bereich von 3000 bis 3600 Punkten).

Zur Veranschaulichung des EUR/Dollar-Orakels:

Zweiter Nachtrag:

Kleine Korrektur: Im obigen Text hatte ich geschrieben: „…nur sehr knapp unterhalb des Tiefs vom 29. September 2022…“. Ich meinte aber den 28. September (Tippfehler).

p. s.: So wie es im Augenblick aussieht, könnte das vielleicht gerade noch rechtzeitig gepostete Orakel nun tatsächlich zuschlagen. Ein Zwischenhoch des Dow Jones bzw. des S&P500-Indexes vom 30.09. wird im Augenblick getestet. Derweil werden Gold gekauft und das EUR/Dollar-Verhältnis verzeichnet ein weiteres leichtes Augenblicks-Plus…

Derart kurzfristige Betrachtungen sind natürlich eher etwas für Trader…

Und was ist, wenn dies schon der untere Wendepunkt der Abwärtsbewegung sein sollte?

Tja, dann würde die Dreivierteljahres-Retrospektive-Methode wohl nicht funktionieren. 😉

Obwohl: Eigentlich ja schon. Nur käme sie dann reichlich spät zum Einsatz 🙂

Die kurzfristige Diskrepanz zwischen der US-Dollar-Entwicklung und der Aktienkursentwicklung war mir vor ein paar Tagen (am 30. Sept.) aufgefallen. Das hatte mich vor zwei Tagen auch dazu veranlasst, zu schreiben: „Wenn der US-Dollar mal kurzzeitig wieder ein wenig seiner Stärke verliert – sei es auch nur vorübergehend, dann lohnt sich das „Knabbern“ in den USA für ausländische Investoren umso mehr (der Einstieg in US-Titel erscheint dann kurzfristig günstiger).“ Vielleicht bewahrheitet sich das jetzt und hilft dabei, den Wendepunkt zu begründen.