von Horst Klophaus

Die Galenica Aktie in der heutigen Form ist seit 2017 an der Börse kotiert, die Unternehmensgeschichte beginnt aber bereits im Gründerjahr 1927. Galenica ist in der Schweiz Marktführer im Medikamentenhandel und betreibt das umfangreichste Apothekennetz unter diversen Namen. Galenica Aktien zählen eher zu den Langweilern, betrachtet man die Kursentwicklung seit Anfang 2020. Das Unternehmen weist gesunde Finanzkennzahlen aus und zahlt stabile Dividenden mit steigender Tendenz. Die Dividendenrendite liegt bei knapp 3 %. Ich empfehle, diese Aktie mindestens auf die Beobachtungsliste zu setzen und spätestens bei einem möglichen Kurstaucher unterhalb von CHF 70 einen ersten Kauf zu wagen.

Geschäftsbericht:

https://report.galenica.com/ar22/de/downloadcenter/

https://wp.fuw.ch/boerse/aktien/galenica/valor-36067446/4/1

Kommentare

Schreibe einen Kommentar

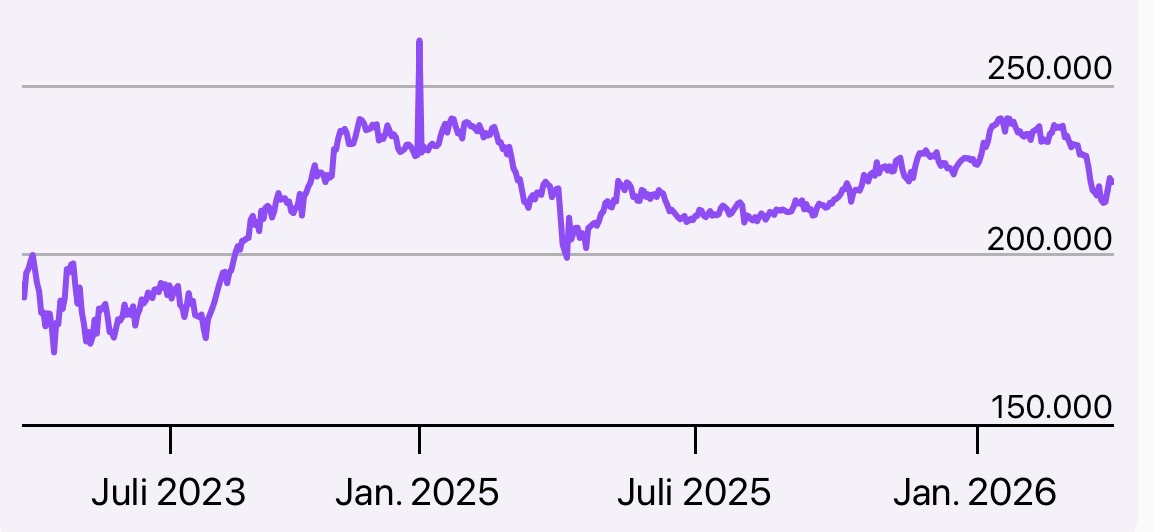

Depotchart seit 25.02.2022

Hallo, kleinere Schweizer Werte schlagen sich mit einem relativ weniger liquiden Markt herum… leider. Es sind oft tolle Unternehmen dabei. Aber die Preise können relativ volatil reagieren. Allerdings wertet der CHF seit 2007 im Trend gegenüber dem EUR auf! Das ist ja nicht schlecht für einen EUR-Investor. Mein Vorschlag: Warum nicht einfach eine Position CHF in das Depot nehmen.. vielleicht ist der CHF eher ein wahrer Wert als manch Schweizer Aktie?

Hallo Nils

Auf Dividenden verzichten? Nein. Das ist nicht mein Ding. Mehrheitlich habe ich gute Erfahrungen mit kleineren Gesellschaften gemacht. Viele (nicht alle) sind insbesondere in Krisenzeiten weniger anfällig für Kurstaucher. Ausserdem sind die nicht von Leerverkäufen betroffen. Dafür nehme ich die geringere Liquidität gerne in Kauf. Allerdings gilt auch hier die richtige Auswahl zu treffen. Gleichwohl Dankeschön für den Kommentar.

Hallo Horst,

Da hast Du natürlich recht. Das Wort „Kurstaucher“ glaube ich verrät mir, dass Du eventuell auch in der Schweiz ansässig bist? Ich habe durchaus einige kleinere Unternhemen mit kleineren Positionen aus der Scheiz im Portfolio.. Siegfried, Straumann, Bachem, Inficon, Givaudan etc .. tolle Unternehmen, allerdings sollte man nicht immer auf den Kurszettel schauen, weil doch volatiler…. kann stressen. Es würde mich mal interessieren – unabhängig vom Forum hier – ob du weitere Schweizer Titel bevorzugst? Galenica ist ein toller Tipp, ich denke derzeit auch über BKW oder die Swiss Life nach :o) .. Viele Grüsse aus dem Kanton Jura ..

Und was hältst Du von Galenica konkret?

Die Galenica AG ist seit 2017 erst gelistet an der Schweizer Börse und eher ein junger Wert börsentechnisch. Ich kenne die Apotheken gut und gehe ab und an auch hin – investiere in was du kennst. Galenica hat den grössten Anteil an den Schweizer Apotheken und ist auch im Medikamenten Grosshandel sehr stark. Ein Grossteil der Apotheken (geschätzt 50%) und Ärzte (geben in der Schweiz auch Medikamente aus an Patienten) wird durch Galenica beliefert. Man arbeitet wohl auch im eHealth Bereich, konkret e-Rezepte für die Schweiz. Die Firma hat eine Marktkapitalisierung von ca. CHF 4 Millarden und ein KGV von 22. Die Dividende liegt bei ordentlichen 2.9% und wurde in den vergangenen Jahren gesteigert. Ende 2022 betrug die Nettoverschuldung 1.2x des adj. EBITDA (o. Leasingverbindlichkeiten), was auf eine starke Bilanz hindeutet. Allerdings scheint Galenica, lediglich Umsätze in der Schweiz zu generieren, ist aber dort der „Platzhirsch“. Durch die junge Börsenhistorie ist es ein junger Wert, für mich eher kein wahrer Wert. Für mich selber könnte Galenica ein Stabilisator im Portfolio sein, ich muss aber weiter beobachten wie sich der Kurs entwickelt. Bisher war die Kursentwicklung positiv mit einem Trend nach oben und relativ stabil. Ginge der Kurs Richtung CHF 70 könnte ich schwach werden für eine kleinere Position .. danke Horst für den Tipp!

Danke, lieber Nils. Die relativ kurze Kurshistorie ist auch für mich ein Hindernis, Galenica als WahrenWert einzustufen.

Hallo Nils

Antworten auf Deine Fragen:

Kurstaucher passt zum schweizerischen Börsenvokabular. Antwort Ja (Grüsse aus dem Berner Oberland). Dauernd den Kurszettel beobachten kann stressen. Antwort Ja. Weitere Schweizer Titel bevorzugen? Antwort Ja.

Grundsätzlich gilt für Investments, ohne Fleiss kein Preis. In diesem Forum geht es um Investments an den Börsen. Meine bevorzugte Lektüre dazu ist die FuW. Lesen, Beobachten, Entscheiden. So halte ich den Faktor Stress in Grenzen. Ganz wichtig ist mir die Identifikation mit den Unternehmen, für die ich mich entscheide. Dazu zählen neben den Grossen und den KMU auch einige Kleine, manche davon sogar kleiner als die Kleinen. Wichtig, es sind immer Unternehmen, die ich sozusagen anfassen kann, in einigen Fällen sogar mit persönlichen Kontakten zu den Verantwortlichen. Sehr gut gefällt mir der FuW Swiss 50. Da bin ich auch bei Straumann und BKW bereits mit dabei:

https://wp.fuw.ch/boerse/indizes/fuw-swiss-50/valor-121222008/1329/1

Ich hoffe, Deine Fragen beantwortet zu haben und wünsche Dir eine Glückliche Hand bei der Auswahl Deiner Titel.

„In diesem Forum geht es um Investments an den Börsen“

Nicht nur, zusätzlich werden auch geostrategische /-politische Aspekte beleuchtet. Diese haben bekanntlich Auswirkungen auf die Realwirtschaft.

Zur Schweiz: Die Schweiz ist auch nicht mehr das, was sie mal war…

Oh ja, wie wahr. Trauriges Beispiel aus jüngster Vergangenheit bezogen auf die Kapitalgesellschaften ist die prominente CS. Ein Bild des Jammerns, des Grauens und des Schreckens.

Nestle und Roche sind ebenfalls desolat.

Man schau sich den 5-Jahreschart an…

Update zu Galenica: Finanz und Wirtschaft schreibt am 13.3.2024

Galenica investiert mehr

Analyse Der Gesundheitsdienstleister verbucht weniger Profitmarge.

Auf eines können sich Galenica-Aktionäre verlassen: Die Dividende wird nicht gekürzt. Seit dem Börsengang Mitte der Neunzigerjahre hat der mit Apotheken und Verteilung von Medikamenten grossgewordene Konzern die Dividende stets mindestens gehalten, meistens erhöht. Für 2023 schüttet Galenica, zum zweiten Mal seit der Trennung vom Pharmageschäft im Frühling 2017, «nur» einen unveränderten Betrag an die Teilhaber aus.

Zwar ist der Gesundheitskonzern wie im Vorjahr über 4% gewachsen, dank mehr Beratungs- und Impfangeboten in den Apotheken und eines Ausbaus der Versorgung von Patienten zu Hause. Doch im Betriebsergebnis und im Gewinn aus fortgeführten Aktivitäten fielen die Fortschritte geringer aus. Im vergangenen Frühling ging Galenica mit der deutschen RedCare, einem Konkurrenten von DocMorris, ein Joint Venture ein. Ziel ist ein gemeinsames Vorgehen im Schweizer Online-Apothekenmarkt.

Durch die Dekonsolidierung von Mediservice büsste Galenica etwa 450 Mio. Fr. Umsatz und auch Gewinn ein. Das Einbringen der damaligen Tochtergesellschaft in das neue Gemeinschaftsunternehmen bescherte einen Buchgewinn von 120 Mio. Fr. Zudem wertete sich die Beteiligung von 8% an RedCare kräftig auf, die Galenica als Bestandteil des Deals übernahm. Beides hat zu einer Erhöhung des Eigenkapitals geführt.

Für 2024 erwartet Galenica ein Umsatzwachstum von 3 bis 5%. Die Analysten rechnen mit einer Umsatzsteigerung von 4,2% auf 3,9 Mrd. Fr. Der Betriebsgewinn (Ebit) soll 8 bis 11% zunehmen. Blendet man die letztjährigen Sonderfaktoren aus, verharrt die Marge auf 5,4%. Der Markt kalkuliert knapp 9% mehr Gewinn unter dem Strich – das würde eine Dividendenerhöhung ermöglichen.

Bis 2027, wenn Galenica das 100-Jahr-Jubiläum feiert, soll der Ebit auf über 250 Mio. Fr. steigen. Bezogen auf das vergangene Jahr sind das mindestens 30% mehr. Um das Ziel zu erreichen, müsste der Konzern das Tempo ab 2025 beschleunigen. Das Management hatte an der Präsentation der Mittelfristvorgabe betont, dass zunächst ein grosses IT-Projekt auf die Rentabilität drückt.

Im Moment überwog an der Börse aber vermutlich die Enttäuschung über die ausgebliebene Erhöhung der Dividende. Unter 70 Fr. bietet sich sicherheitsorientierten Investoren eine Kaufgelegenheit. AS

Alle Finanzdaten zu Galencia im Online-Aktienführer:

http://www.fuw.ch/GALE