von Sebastian Kabis

von Raimund Brichta

Mit Interesse lese ich eine Bemerkung von Daniel Bernecker, die mich an unsere schon zwei Jahre dauernde Diskussion erinnert. Bernecker schreibt im Actien-Blatt über …

„… die Verschiebung der Zinswende. Der Kollaps der Renditen der US-Treasuries und der Bundesanleihen am Dienstag spiegelten keine Flucht in Sicherheit wider, sondern die Erwartung, dass die Notenbanken ihre Bilanzsummen nicht zurückfahren werden und auf Zinserhöhungen bis auf Weiteres verzichten werden. Damit verschiebt sich einer der Hauptthemen, an denen sich die Kapitalmärkte in den letzten zwölf Monaten orientierten. Dieses Narrativ hat nun komplett gedreht“.

Sollte also wieder nichts aus der Zinswende werden? Es wäre schon das dritte Mal, dass sie angekündigt wird, aber ins Wasser fällt. Stay tuned!

Kommentare

Schreibe einen Kommentar

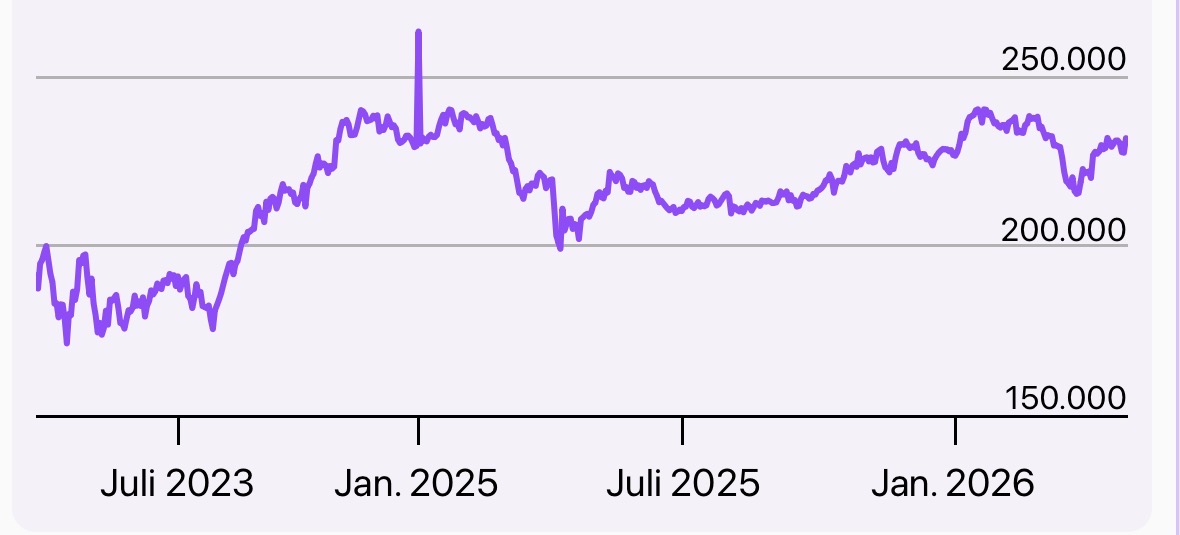

Depotchart seit 25.02.2022

Das sehe ich anders. Ich gehe fest von Zinssteigerungen aus. Ob die Steigung allerdings so groß ist, dass man sie als Zinswende bezeichnen darf, das wage ich aber auch zu bezweifeln. Aber aus meiner Sicht widerspricht sich Kollege Bernecker. Gerade die Tatsache, dass die Flucht in Anleihen ausbleibt zeigt doch, dass Marktteilnehmer damit rechnen, dass aufgrund anstehender Zinserhöhungen eben kein sicherer Hafen mehr ist.

Ihr scheint allerdings von unterschiedlichen Entwicklungen zu sprechen:

Berneckers Kommentar entstand vermutlich unter dem Eindruck des Rendite-Rutsches von über 2% auf 1,7% in der vergangenen Woche. Da hatte diese Flucht in Anleihen tatsächlich stattgefunden. Inzwischen ist die 10-jährige Rendite wieder auf 1,94% zurückgesprungen.

Aber auch das ist natürlich nur eine Momentaufnahme. So heftige Schwankungen in kurzer Zeit sind die absolute Ausnahme. Ich wage deshalb keine Prognose über den unmittelbar bevorstehenden Renditeverlauf.

Langfristig jedoch sehe ich nach oben einen Deckel drauf, ohne genau definieren zu können, wo dieser liegt. In der REALEN Rendite liegt er vermutlich unter 0%.

„Langfristig jedoch sehe ich nach oben einen Deckel drauf, ohne genau definieren zu können, wo dieser liegt. In der REALEN Rendite liegt er vermutlich unter 0%.“

Die reale Rendite in den USA ist mittlerweile über 0%…

Genau, die entscheidende Frage wird aber sein, wie lange eine solche Rendite durchgehalten werden kann, ohne dass das Finanzsystem kollabiert.

In meinem Buch rechne ich mit nachhaltig steigenden Zinsen erst dann, wenn sich der Kollaps am Horizont abzeichnet. Sie könnten ein Vorbote des Kollaps’ sein. Stay tuned!

Aber genau, das ist doch der Punkt. Die Märkte sehen eben auf Dauer keinen sicheren Hafen mehr in Anleihen. Schau dir mal die Entwicklung der 100jährigen Österreich Anleihe an. Oder die Entwicklung des Bund Futures. Ich bleibe dabei, die Zinsen steigen. Ich habe ja auch kein Ziel genannt und deine Prognose, dass der Deckel beim Realzins die Nulllinie ist, scheint mir bei Inflationsraten in den USA von 7,9 und einem Zehnjahreszins von 2% kein gewagter Wurf zu sein.

Haben die aktuell steigenden Zinsen tatsächlich etwas damit zu tun, dass bestimmte Staatsanleihen generell nicht mehr als „sicherer Hafen“ angesehen werden? Für die USA würde ich das bezweifeln. Da gab es zu Kriegsbeginn nämlich eine Fluchtbewegung in den sicheren Hafen. Dass diese schnell ausgelaufen ist, hängt wohl eher damit zusammen, dass die Kriegsunsicherheit schon wieder abgenommen hat und dass nun wieder der Fokus auf die Inflation gelegt wird.

Dass die Inflation für steigende Zinsen sorgt, ist unbestritten. Wie weit das geht, dürfte deshalb vor allem von der Preisentwicklung abhängen.

Meine Prognose, dass der Realzins negativ bleiben dürfte, wollte ich auch nicht als „großen Wurf“ verkaufen 😉 Aber es zeigt doch, dass Anleihen trotz steigender Zinsen auch langfristig keine vernünftige Anlage-Alternative zu Aktien sind.

M.E. dürfte die Inflations- und Wirtschaftsentwicklung über die weitere Zinsentwicklung entscheiden. Die Inflationsentwicklung ist zu einem großen Teil v. Öl – Gaspreis abhängig. Der Ölpreis müsste doch eigentlich durch Fracking bzw. steigendes Angebot wieder fallen…. u. der Basiseffekt ? Wenn die Lohnpreisspirale ins Laufen kommt u. die Inflation dauerhaft überschießt, ist auch ein konjunkturabwuergendes Verhalten der Notenbanken nicht völlig auszuschließen (vgl. P. V.). In USA stehen Wahlen an. Mit positiven Realzinsen rechne ich nicht. Das würde die Entschuldungsstrategie der Notenbanken torpedieren. Nix genaues weiß man nicht. Bleibt nur Binse… sorry.

Es ist ja nicht nur der Ölpreis (vgl. Kursentwicklung v. Kali u. Salz)…der Weizenpreis (Ukraine) dürfte aktuell auch nicht fallen. Vieles hängt wohl auch v. unbekannten Verlauf des Ukrainekriegs ab.

„M.E. dürfte die Inflations- und Wirtschaftsentwicklung über die weitere Zinsentwicklung entscheiden.“

Das ist auch meine Erwartung. Deshalb wage ich mich nur zum Deckel für den REAL-Zins aus der Deckung: Dieser Deckel wird unter null Prozent liegen, vermutlich sogar deutlich darunter.

Hallo liebe Community, ich bin neu und habe eine paar Frage, würde mich auf Rückmeldungen freuen:

Ist eigentlich der Leitzinssatz der Notenbanken primär nur für die Banken (+ Anleger) relevant und läuft die derzeitige Finanzierung der Euro Staaten hauptsächlich über die Sonderprogramme der EZB?

Oder sind die Zinsen der Staatsanleihen auch noch stark vom Gesamtmarkt abhängig und letztlich steigen auch die Zinsen für die Staatsanleihen, wenn der Leitzinssatz steigt, da sich dadurch attraktivere Anleihen/Sparprodukte etc. am Gesamtmarkt ergeben?

Und noch eine abschlkießende Frage: die Abb. von Volker Schilling zu den österr. Staatsanleihen –> zeigt diese den Kurs von vor ein paar Jahren ausgegebenen Anleihen? Der Kurs sinkt, also erwarten die Marktteilnehmer bei neu ausgegebenen Staatsanleihen einen höheren Zinssatz. Ist diese Interpretation richtig?

Danke!