von SvenS

Liebe Community, ich möchte die Aktie von Monolithic Power Systems (MPS) als Depotvorschlag einreichen. MPS ist ein führender Entwickler und Hersteller von hochspezialisierten Halbleiterlösungen. Das Unternehmen mit Sitz in San José, Kalifornien, hat es sich zur Aufgabe gemacht, den Stromverbrauch in verschiedensten Anwendungen zu reduzieren und gleichzeitig die Leistung zu steigern. Mit Produkten wie Leistungswandlern, Schaltreglern, Ladegeräten und Energiemanagementsystemen adressiert MPS zentrale Zukunftsthemen. Diese Technologien finden Einsatz in Mobilgeräten, Computern, Industrieanlagen und der Automobilbranche – allesamt Märkte mit dynamischem Wachstum.

Besonders stark positioniert sich MPS in Bereichen wie künstliche Intelligenz, erneuerbare Energien und Elektromobilität. Der steigende globale Energiebedarf und die Nachfrage nach energieeffizienten Lösungen treiben das Wachstum des Unternehmens voran. MPS arbeitet dabei eng mit führenden Kunden zusammen, darunter Nvidia, einem der wichtigsten Partner des Unternehmens.

Die finanziellen Erfolge unterstreichen die Innovationskraft von MPS. Im ersten Quartal 2024 übertraf das Unternehmen die Erwartungen der Analysten: Der Umsatz stieg im Jahresvergleich auf 457,9 Millionen US-Dollar und lag damit über der Prognose von 446,3 Millionen US-Dollar. Auch das bereinigte Ergebnis je Aktie übertraf mit 2,81 US-Dollar die Schätzungen von 2,66 US-Dollar. Besonders beeindruckend waren die Ergebnisse des dritten Quartals: Mit einem Umsatz von 620,1 Millionen US-Dollar erzielte MPS ein Rekordergebnis – ein Anstieg von 30 % im Vergleich zum Vorjahr. Wachstumstreiber waren die Segmente Automobil, Kommunikation sowie Speicher und Computer.

Die finanzielle Stabilität des Unternehmens zeigt sich auch in der Eigenkapitalquote, die 2023 mit 84,21 % einen Höchststand erreicht. Diese solide Basis stärkt die Position von MPS in einem zunehmend wettbewerbsintensiven Markt.

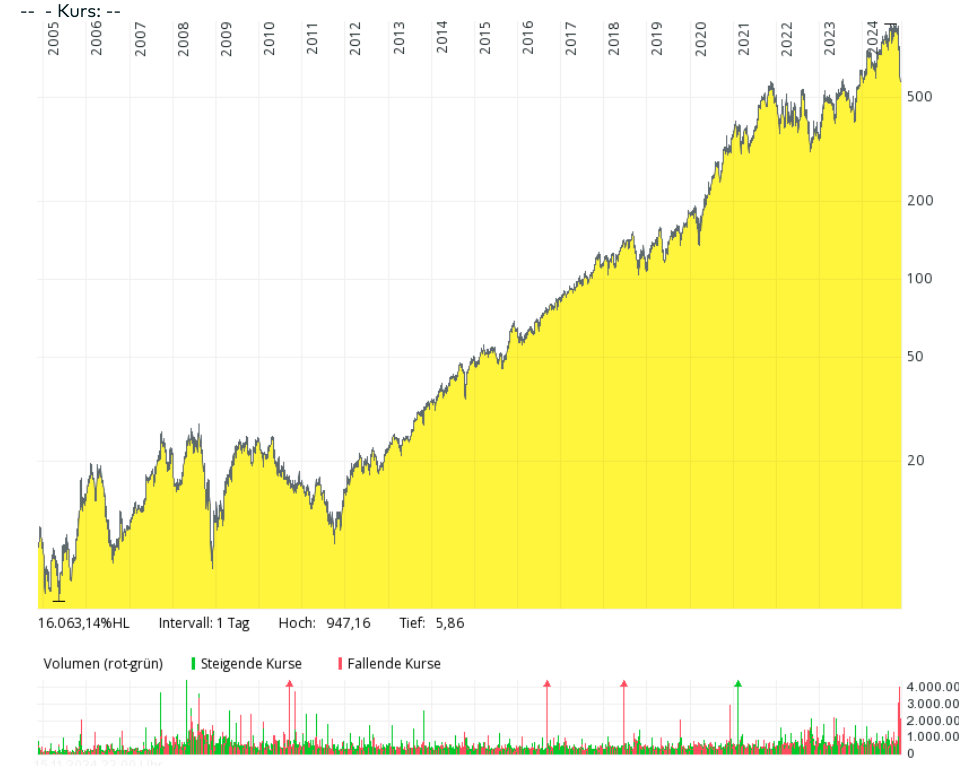

An der Börse sorgte das Jahr 2023 für einen Wendepunkt: Der Aktie gelang der Ausbruch aus einem längerfristigen Seitwärtstrend. Der aktuelle Kursrücksetzer, ausgelöst durch den Verkauf von 866 Aktien durch Xiao Deming, den Executive Vice President of Global Operations, bietet langfristig orientierten Anlegern möglicherweise eine attraktive Einstiegschance. Die Transaktion hatte einen Gesamtwert von 662.611 US-Dollar, was kurzfristig für Verunsicherung sorgte. Dennoch bleiben die Analysten optimistisch: Die Deutsche Bank bestätigte ihr Kursziel von 900 US-Dollar bei einer Kaufempfehlung, während Stifel sogar ein Ziel von 1.100 US-Dollar ausgab und Gerüchte über Probleme mit dem größten KI-Kunden von MPS zurückwies.

Monolithic Power Systems steht beispielhaft für ein Unternehmen, das technologische Innovation mit finanzieller Stärke verbindet – ein vielversprechender Player für Anleger, die auf energieeffiziente Technologien setzen.

Hier der langfristige Chart:

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Ein sehr interessanter Vorschlag, danke dafür, lieber Sven.

Die Aktie hat es in den letzten 19 Jahren auf durchschnittlich 27% Rendite pro Jahr gebracht ‼️‼️Dividenden kommen noch dazu. Und mit der hohen EK-Quote hat sie sich meiner Einschätzung nach endgültig zum WahrenPremiumWert qualifiziert.

Ich plädiere dafür, die Aktie im „beschleunigten Verfahren“ ins Depot zu holen, weil ich den jüngsten Absturz als eine Chance betrachte, auf die wir bei Cintas, Lotus & Co bisher vergeblich warten. Der langfristige Aufwärtstrend ist mit der Korrektur genau erreicht. Wenn nicht jetzt, wann dann? Ein so attraktives Chance-Risiko-Profil gibt es selten. Zumal laut Medien nur ein Aktienverkauf des Vorstandschefs für den Kursrutsch verantwortlich sein soll. Oder hat jemand dazu noch was anderes gelesen?

Risiken:

1. KGV von 77. Das liegt allerdings im Durchschnitt der letzten Jahre. Anfang 2017 war es ähnlich hoch. Die Aktie hat seitdem deutlich zugelegt.

2. Am Mittwochabend kommen die NVIDIA Zahlen raus. Falls die Börsenreaktion darauf negativ sein sollte, könnte auch Monolithic Power noch mal abtauchen.

Vorschlag: Wir verkaufen Hershey Foods und kaufen dafür in dieser und in den nächsten 2 Wochen jeweils eine Monolithic Power Aktie. So erhalten wir zumindest den Durchschnittskurs der vor uns liegenden drei Wochen.

Die Aktie hat vom Hochpunkt fast 40% innerhalb weniger Tage korrigiert und setzt jetzt zudem von oben auf die Seitwärtsbewegung auf, die Sven erwähnt hat. Technisch ein weiteres Argument.

Ein paar Dinge zur Ergänzung:

Die Insider-Verkäufe erfolgten am 11. August. Neben Xiao Deming hat vor allem Michael Hsing verkauft. Hsing ist Gründer und CEO.

Quelle: https://www.nasdaq.com/market-activity/stocks/mpwr/insider-activity

Der Kursabsturz erfolgte aber erst Ende Oktober. Insofern kann bezweifelt werden, ob hier ein ursächlicher Zusammenhang besteht.

Mir erscheint die Verkaufssumme insgesamt als zu gering, als dass sie als Auslöser für die Bewegung in Anspruch genommen werden kann.

interessant… dann wäre es sogar eine Korrektur ohne konkreten Anlass. noch ein Argument für den Einstieg.

ChatGPT sagt zu den Ursachen Folgendes:

Der Kurssturz der Monolithic Power Systems Aktie in der vergangenen Woche wurde durch mehrere Faktoren ausgelöst:

1. Quartalsergebnisse: Obwohl der Umsatz im dritten Quartal 2024 mit 620,1 Millionen USD die Erwartungen übertraf, blieb der Gewinn pro Aktie (EPS) leicht hinter den Prognosen zurück. Zudem sank die Gewinnmarge aufgrund gestiegener Kosten leicht, was Investoren verunsicherte

2. Technologiesektor-Korrektur: Die Aktie war auch Teil einer allgemeinen Schwächephase im Technologiesektor, der unter makroökonomischen Unsicherheiten und einer Abkühlung der Nachfrage leidet. Das betraf besonders Unternehmen, die wie Monolithic Power Systems im Halbleiterbereich tätig sind

3. Marktdynamik: Trotz langfristig guter Aussichten und eines soliden Wachstumsplans reagierten Anleger empfindlich auf die leicht enttäuschenden Margen und den allgemeinen Druck im Technologiesektor

Die Aktie bleibt jedoch durch ihre starke Marktposition und zukunftsorientierte Strategien für langfristige Anleger interessant.

ach ja, und kann es sein, dass du einen Zahlendreher aufgesessen bist? 11/08 bedeutet bei den Amis nicht 11. August, sondern 8. November 😉

„MPS arbeitet dabei eng mit führenden Kunden zusammen, darunter Nvidia, einem der wichtigsten Partner des Unternehmens.“

Was, wenn sich NVIDIA einen anderen Partner sucht?

Manch Apple-Zulieferer ist mW schon abgestürzt, als Apple den Zulieferer ausgetauscht hat…

„Die finanziellen Erfolge unterstreichen die Innovationskraft von MPS.“

Ein nichtssagender Satz, pures Blabla.

„Diese Technologien finden Einsatz in Mobilgeräten, Computern, Industrieanlagen und der Automobilbranche – allesamt Märkte mit dynamischem Wachstum.“

Allesamt Märkte mit dynamischen Wachstum…wirklich?

Ja, Du hast Recht.

Danke, dass Du es richtig gestellt hast.

dass das Verkaufsvolumen relativ gering war, stimmt natürlich trotzdem. Vielleicht ging es hier auch eher um die Signalwirkung?

Aber egal: was hältst du denn von der Aktie und davon, dass wir in dieser und den kommenden beiden Wochen sukzessive einsteigen?

Ich fürchte, ich kann da wenig substantielles dazu beitragen. Grundsätzlich ist es ja so, dass man geneigt ist, nach Gründen für eine Kurskorrektur zu suchen. Oft ist diese Suche aber nicht zielführend und man überinterpretiert Nebensächlichkeiten.

Man müsste das Geschäftsfeld schon genauer kennen, um gültige Aussagen treffen zu können. Sollte es so sein, dass die Aktie in jüngster Vergangenheit sehr stark vom KI-Hype profitiert hat, so wäre zumindest ich etwas vorsichtig. Aber vielleicht ist diese Überbewertung jetzt auch schon abgebaut worden. Dazu müsste man sich die Sache genauer ansehen. Oder man vertraut eben der Historie.

Ich spüre bei euch Goldgräberstimmung. … Good luck, guys!

Wie kommst du denn darauf? Goldgräberstimmung?

Ihr seid so motiviert in Bezug auf diese Aktie und ihren gegenwärtigen Chart. Das ist doch schön. … Ansonsten kann ich zu euren Überlegungen nichts Konstruktives beitragen. … Macht es doch! Das Risiko bleibt begrenzt.

ich erinnere mich an ähnliche Situationen in der Vergangenheit, zum Beispiel in diesem Jahr bei Old Dominion. Ja, auch da hat es ein bisschen geruckelt am Anfang, aber inzwischen ist die Aktie im Plus.

Fear and Greed bei Aktien ist schon wieder auf neutral. … Na dann schöne Weihnachten!

bin heute kurzerhand mit 5 Stk eingestiegen. Leider vor dem Kursrückgang

Genau deshalb will ich mit der Aufsplittung einen Durchschnittskurs erreichen.

„Aufsplitterung“👍

Kaufpanik ist panisches Verhalten.

Ich bin von dem Wert nicht überzeugt.

Nun habe ich mir MPS doch etwas genauer angeschaut.

.

Also: Der Zahlenkranz ist ja ganz hervorragend bis auf das KGV.

Der Chart in USD allerdings irritiert stark, da der Kurs glatt durch die 200TL nach unten saust und das ohne, dass der Gesamtmarkt (blau ist MSCI World) auch nur irgendwie Schwäche zeigt.

.

Also, ich wäre zu feige, um so etwas zu kaufen. Da wissen vielleicht einige Marktteilnehmer mehr als die anderen. Bei uns gibt es dazu nicht einmal Analystenmeinungen. Darauf gebe ich zwar nichts, aber wenn hier keine Analysten etwas schreiben, ist die Dunkelheit doch recht groß.

Ich halte die Tatsache, dass der Kurs am langfristigen Aufwärtstrend ist, für wichtiger als die 200-Tage-Linie. Letztere wird immer wieder mal gebrochen, ersterer nicht. Und wenn, dann wäre auch dies ein starkes Zeichen,

Ich habe heute mal einen kurzen Blick in den letzten veröffentlichten Geschäftsbericht geworfen. Dort werden wie üblich die Risiken ausführlich gewürdigt. Eigentlich nicht verwunderlich, aber trotzdem eindrücklich: 87% des Umsatzes wird durch Abnehmer in Asien (insbesondere China) generiert. Die dann wiederum ihre Fertigwaren auch in die USA exportieren. Fazit für mich: Die wirtschaftlichen Verflechtungen sind immer noch ernorm, trotz aller Deglobalisierungs-Rhetorik.

dann wäre ja die China-Abhängigkeit. Ein möglicher Grund für den jüngsten Absturz. Was meint ihr?

Ja, für mich ergibt das Sinn. Wahrscheinlich haben der sich anbahnende Trump-Sieg und seine protektionistischen Versprechen mit eine Rolle gespielt. Ich kann mir aber nicht vorstellen, wie sich beide Länder tatsächlich wirtschaftlich voneinander entkoppeln wollen. In ein paar einzelnen Bereichen mag das punktuell gelingen. Zum Beispiel bei Photovoltaik-Modulen, deren Produktion durch den ‚Inflation Reduction Act‘ massiv subventioniert wird. Aber spätestens bei der Hardware von Chips hört das auf. Hier beherrscht derzeit nur Taiwan Semi die modernsten Verfahren. Intel ist weit abgeschlagen.

Ähnliches gilt bei Akkus. Hier liefert China 75% der weltweiten Produktion. Deutsche Autobauer sind darauf angewiesen, dass asiatische Unternehmen in Europa ihre Batterie-Werke bauen.

MPS ist ja auch fabless und fertigt ihre Chips in Asien. Kooperation ist nach wie vor angesagt. Alles andere würde das Inflations-Gespenst wieder auferstehen lassen.

wie dem auch sei: der Chart wird uns zeigen, was das alles für MPS zu bedeuten hat.

Ich habe hier eine Position eröffnet. Sollte der langfristige Aufwärtstrend fallen, bin ich wieder raus. Ich denke ein Versuch ist es wert.

Hallo, wie wäre es denn dann mit der Lincoln Electric (LECO) als Alternative, welche ich vorgeschlagen hatte … Schweissgeräte, langweilig, „nur“ 120% plus in 5 Jahren und trotzdem ein „cooles“ Unternehmen :O) … und kein fallendes Messer wie MPS! MPS wäre mir einfach zu scharf … sorry!

sorry, lieber Niels. Ging wohl zum zweiten Mal unter dein Vorschlag. Lincoln ist durchaus interessant, hat aber nur 38 % EK-Quote, gegenüber >80 % MPS. Nehmen wir mal auf die Ersatzbank, falls Volker einverstanden ist. Übrigens: Lincoln hat in den vergangenen zwölf Monaten auch um 32 % korrigiert, verglichen mit 40 % MPS. Ich meine ja nur wegen des fallenden Messers…

Zur China-Abhängigkeit.

.

Ich habe ja gerade Ed Conway, Material World, von 2024 gelesen. Da geht es um die 6 wichtigsten Rohstoffe und deren Verarbeitung. Beispielsweise Sand, der ja zu Silizium verarbeitet wird, woraus bekanntlich die Wafer für Microchips gemacht werden.

.

Interessant ist: Dieser und die anderen Rohstoffe reisen mehrfach um die Welt, ehe sie die Form erhalten, die dann unseren Alltag bestimmt. China gehört untrennbar in diese Produktionsketten. Diese Prozesse ohne China zu gestalten, ist auf absehbare Zeit unmöglich. Deshalb glaube ich, dass wir darauf angewiesen sind, mit China zu handeln und zu kooperieren.

.

Ich habe auch schon gelesen, dass Trumps Freunde aus dem Silicon Valley ihn darauf hingewiesen haben, dass ein verschärfter Handelskrieg mit China für die Vorrangstellung der USA sehr nachteilig sein kann. Dann fehlen nämlich die Rohstoffe, die die fortgeschrittenen Industrien brauchen.

.

Daraus schließe ich, dass China-Abhängigkeit für diese Aktie nicht schlecht sein muss. Sie ist nur eine Realität. … Wollen wir hoffen, dass sogar die Unvernünftigen sich diesen Realitäten beugen.

Ich verfolge ja Biontech. Die haben gerade eine Biotech-Firma aus China gekauft, weil sie so wichtige Patente und Forschungs-Kapazitäten erwerben konnten. Daraufhin ist der Kurs von Biontech auch eingebrochen. Allerdings gibt es nun schon wieder Käufer, die Biontech sukzessive einsammeln, ohne den Kurs dabei allzu sehr hochzutreiben.

.

Biontech hat übrigens nach langer langer Zeit die 200TL nachhaltig durchbrochen und es gibt sogar ein Goldkreuz! Der Durchbruch durch die 200TL erfolgte sehr steil. Das halte ich für ein starkes Signal. Wenn es wie bei MPS derart steil nach unten geht, ist das auch ein starkes Signal. Das Todeskreuz sollte folgen.

Okay, aber BioNTech ist ein One Trick Pony und für mich kein wahrer Wert.

Ich habe Biontech nur als Beispiel benutzt für China-Engagement-Auswirkungen und klare Chartsignale – nicht als Wert für das WWD.

.

Als One Trick Pony wird Biontech jetzt meistens an der Börse wahrgenommen. Spätestens 2026 werden sie einige innovative Krebstherapien am Markt haben. Dann sieht die Sache ganz anders aus. Das erinnert mich an amazon. Die waren auch zu Anfang „nur“ ein Buchhändler, der nichts verdiente und immer nur investierte. …

ja, das kann sein, aber es kann eben auch nicht sein, wenn die neuen Produkte nicht einschlagen. Ist halt ne Spekulation darauf.

Biontech hat gerade zum Lauf nach oben angesetzt. Charts lügen nicht. – Dies ist keine Anlageempfehlung!

sieht nach einem Ausbruch aus einer Flaggenkonsolidierung aus. Also Weg frei für Spekulanten!

„Spätestens 2026 werden sie einige innovative Krebstherapien am Markt haben.“

Was heißt „innovativ“?

Ein billiges Schlagwort…

Ganz konkret müssen messbare Therapie-Erfolge durch Studien verifiziert werden, bevor es ein approval gibt…

…Robert F Kenendy ist eine spannende Besetzung… 😉

mal ein paar Daten aus dem Aktienfinder.net dazu:

China-Umsatz: 2019 –> 61%; aktuell –> 51,3%

seit 9 Jahren Dividende nicht gesenkt

bis Ende 2025: 12 Analysten –> hohe Abweichungen

im langjährigen Durchschnitt trotz Kurssturz immer noch über durchschnittlichem KGV (63,63) bereinigtem KGV (39,98) und KUV (11,53)