von Aries Eeberg

Bei unserem Talk wurde ja bestätigt, dass kaum ein Manager es schafft, den großen Markt auf die Dauer zu schlagen. Das ist umso schwerer, als ein Manager ja auch noch seine Verwaltungskosten verdienen muss. Für den Anleger wird sein Fonds dann noch dadurch uninteressant, dass der Fonds eine Erfolgsvergütung abzieht, wenn er wirklich mal besser ist als der Markt. In schlechten Jahren, muss er aber keinen Malus von seinen Gebühren abziehen.

.

Das gilt im übrigen auch für den engagierten Privatanleger. Warum soll ein Privatanleger besser sein als ein Profi, dem professionelle Technik und eine große Research-Abteilung zur Verfügung stehen? Ich habe von Untersuchungen gehört, das Privatanleger sogar grottenschlecht abschneiden, weil sie sich von Angst und Gier treiben lassen.

.

Der Grund für den relativen Erfolg der Indices liegt ganz einfach in der Effizienz der Märkte. Alle Informationen stehen in Echtzeit weltweit zur Verfügung und die klügsten Köpfe werten diese aus und setzen sie mit viel Geld in Kursbewegungen um.

.

Aber wie verhält es sich mit weniger effizienten Märkten? Hier könnte doch ein aktives Management eine Chance haben, einen Mehrwert zu erzielen. – Auch ein Ergebnis unseres Talks.

.

Deshalb habe ich mal den Lupus Alpha German smaller companies gegen MDAX und MSCI World laufen lassen. (rot: World, blau:MDAX) Das Ergebnis ist überraschend. Über 15 Jahre ist der Lupus Alpha besser als beide Indices. Und das, obwohl er im Gegensatz zu den Indices ohne Dividenden dargestellt ist. Über 5 Jahre sieht es anders aus. Da ist er deutlich schlechter als der MSCI World. Das ist aber seinem speziellen Marktsegment geschuldet.

.

Fazit: In kleinen Teilmärkten eines Randmarktes kann aktives Management langfristig erfolgreicher sein als ein entsprechender Index. Er kann sogar den Welt-Index schlagen. Sein Risiko ist aber wesentlich höher als das des Welt-Indices, weil er immer auch das Schicksal seines kleinen Marktsegments teilt.

.

Lasst uns doch mal darüber diskutieren.

Kommentare

Schreibe einen Kommentar

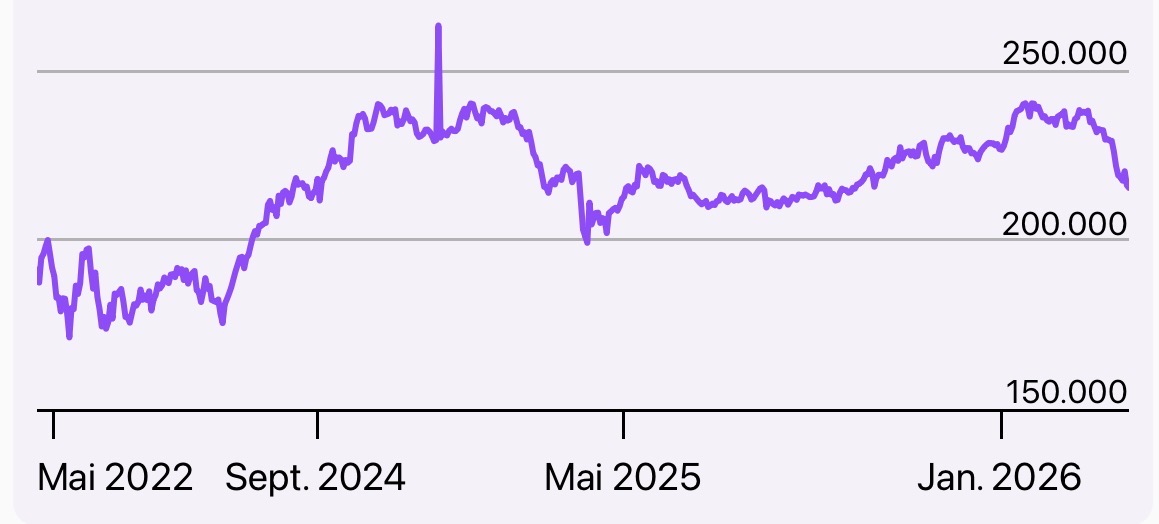

Depotchart seit 25.02.2022

Aries, ich finde Du hast das ganze Thema – auch basierend auf Volkers Input zu den Fonds – sehr gut zusammengefasst.

„Effizienz der Märkte“….bitte nicht böse sein, aber ich halte diese Theorie f. praxisfremd. Die Märkte werden bestimmt v. Panik u. Gier. Vielleicht stimmt sie

annähernd in schwankungsarmen Phasen….aber die Börse übertreibt aus psychologischen Gründen offensichtlich nach oben u. unten. War der neue Markt effizient bewertet? Waren die Titel v. Cathie Woods vor einem Jahr objektiv zutreffend bewertet? Notieren Aktien nach einem Crash zu ihrem fairen Wert? Die Börse ist ein Haifischbecken, welches sich einer professoralen Theorie entzieht. Es gibt genug Wirtschaftswissenschaftler, die an der Börse wenig erfolgreich waren. Klar gab es auch andere. Von Fonds halte ich nicht nur aus Kostengründen wenig. Besonders die Dickschiffe sind schwer zu navigieren. Ihre Käufe und Verkäufe an sich können wg. des Volumens im Zeitpunkt des Geschäfts schon von vorneherein nicht unbedingt zu günstigen Anschaffungskosten bzw. Veräusserungsgewinnen führen…eher zum Gegenteil. Klar gibts auch Ausnahmen.

Danke, Peter.

Was du sagst, erinnert mich an Benjamin Graham: „Kurzfristig ist der Markt eine Wahlmaschine, aber auf lange Sicht eine Wiegemaschine.“. In seinem Werk „The intelligent Investor“ empfiehlt er eine ähnliche Anlagestrategie, wie du sie hier immer beschreibst. Einer seiner Schüler war Warren Buffet.

.

Allerdings: Der Satz Grahams stammt aus der Zeit vor der flächendeckenden Einführung des Computers und des Internets. Heutzutage werden damit die Irrationalitäten des Marktes schneller aufgelöst.

.

Der Mensch bleibt sich jedoch seit der Steinzeit gleich. Ihn regieren Hunger und Furcht. – Aber auch die Liebe sollte man nicht vergessen. (Darauf haben Akerloff und Shiller in Animal Spirits hingewiesen.)

.

Man muss wohl sagen: Die Effizienter-Markt-Hypothese bezieht sich auf die großen Märkte und die Effizienz des Marktes braucht Zeit. In Nischenmäkten wie dem Neuen Markt und den „Woodstocks“ braucht der Gesamtmarkt länger, bis er zur Rationalität zurück findet. Hier ist wohl auch heute noch Arbitrage möglich.

.

In Bezug auf aktive Fonds stimme ich dir voll und ganz zu. Wenn sie erfolgreich sind, wachsen sie ins Unermessliche und können dann ihre Strategien wegen der Größe ihrer Positionen nicht mehr ausüben. Deshalb sollte man, wenn man aktive Fonds kauft, eher die mittelgroßen nehmen, bei denen sich schon der kommende Erfolg abzeichnet. Das ist allerdings nicht wirklich der Sinn des Investments in aktive Fonds.

Ja Aries, vmtl. werden Irrationalitäten des Marktes heutzutage schneller aufgelöst. Daher könnten V-förmige Erholungen nach einem Crash zunehmen. Vielleicht wird auch die KI die Schwankungen vermindern….oder gilt hier Kostolany “ Mist rein Mist raus“? Bin gespannt, ob die KI irgendwann als Ergebnis ein Depot auswirft, welches mit dem WWD tlws. übereinstimmt? M.E. kann man gerade auch bei Übernahmen gelegentlich sehen wie der börsennotierte „effizientorientierte“ Wert sich nach Übernahmeangebot entwickelt. M.E. kann man auch aus Insiderkäufen Anhaltspunkte gewinnen. Zuletzt gab es solche auch bei BASF.

„Daher könnten V-förmige Erholungen nach einem Crash zunehmen.“

https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm

Das Mega-V des sogenannten Coronacrashs wurde einzig und allein durch die Corona-Billionen der Notenbanken „ermöglicht“.

Faktor Geld seinerzeit auf „Positiv“ gepusht…

„einzig u. allein“ ? Nicht nur Notenbanken handeln. Auch Regierungen starten oft schuldenfinanzierte Rettungsmassnahmen/Investitionen in beträchtlicher Höhe. Manchmal kommt es sogar zu gegensätzlichen Massnahmen u. sog. Schattenhaushalten . Es gab u.a. Coronahilfen, Masken oder z. B.100 Milliarden f. d. Bundeswehr). Ist das nix?

Richtig, das kommt on top dazu.

Die Bilanzsummenausweitung von 4, 5 , 6 (?) Billionen dürfte den Löwenanteil darstellen.

Insbesondere das schnelle Bereitstellen der Billionen hat zum V geführt.

Die Almosen der Regierung verteilen sich auf der Zeitachse.

Es gibt auch in den USA u. in der EU ambitionierte Programme. Die als Almosen zu bezeichnen?

Kommt auf die Perspektive an.

Gesamtwirtschaftlich betrachtet beeindrucken die Zahlen auf den ersten Blick.

Persönlich handelt es sich für die betroffenen Menschen jedoch tatsächlich um Almosen – nach dem Motto „wir machen Lockdowns und zerstören Dein Business / killen Deinen Arbeitsplatz, aber Du bekommst vom gnädigen Staat x Dollar/Euro“. Auf diese Masche fallen die meisten Menschen rein.

Betrachte mal den Gesamtschaden der Lockdowns in Kombination mit den Coronabillionen: gestiegene Staatsverschuldung, zerstörte unabhängige Existenzen, Inflation uvm.

Und die Almosen hinterher, um sich als Sozialstaat zu präsentieren.

Die Menschen lassen sich eben gerne veräppeln.

Aber zurück zu den von Dir angesprochenen ambitionierten Programmen: viele sind konsumptiver Natur gewesen, bspw die Checks in den USA. Diese sind früher oder später aufgebraucht, verpuffen also.

Gut, Rüstung läuft. Wollen wir aber nicht haben.

Wie sieht es mit Investitionen aus? Gute Frage, vielleicht gibt es ja eine Kreditklemme.

Wir werden sehen.

Bleibst Du bei 30 Prozent Cash, Peter?

„30% Cash“ gefällt mir wg. der Inflation nicht. Vmtl. bleibt ein zu hoher enteignungswirksamer Sockel. Ich schwanke noch zwischen Gold, Einzelaktien, ETF Welt AG u. gelegentlich Rentenlangläufern. Wie siehts bei Dir aus Michael?

„Investitionen“ IAR

Äh. IRA…..

„einzig und allein“ – Nein Michael! Bei Corona ist uns etwas ganz Neues und Unberechenbares begegnet. Demzufolge ist die Börse gefallen. Als klar wurde, dass es effektive Impfstoffe gibt, begann die Börse wieder zu steigen. Die Milliarden der Regierungen und deren Maßnahmen haben natürlich ihr Übriges dazu getan.

.

Jetzt sind wir noch dabei, die Folgen der Corona-Krise und die damals generierte Geldschwemme abzuarbeiten. Man mag von den gegenwärtigen Maßnahmen der FED halten, was man will. Sie hat auf jeden Fall wieder Handlungsfähigkeit gewonnen und die Führungsrolle Amerikas gestärkt. Damit wird unser Finanzsystem wieder etwas länger am Leben erhalten.

.

Wenn alles gut läuft, generiert die Geldschwämme neues Wachstum durch Förderung der Wirtschaft und der technologischen Entwicklung. Meiner Ansicht nach wird das nur zum Teil geschehen. Der Rest generiert Inflation.

.

Das Absaugen überschüssiger Liquidität ist auf jeden Fall ebenso effektiv wie das Fettabsaugen bei Übergewichtigen. Bestenfalls bleibt der Bauch zwar dünn, wird aber runzelig. Einen Schönheitswettbewerb kann man damit nicht gewinnen. Aber manchmal geht es im Leben ja nicht um Schönheit, sondern ums pure Überleben.

@Aries: „Bei Corona ist uns etwas ganz Neues und Unberechenbares begegnet.“

Stimmt, völlig Unberechenbar. Gut, dass bekannte Protagonisten im Oktober 2019 – drei Monate vor der Plandemie – das ganz neue und Unberechenbare einstudiert haben… 😉

https://centerforhealthsecurity.org/our-work/tabletop-exercises/event-201-pandemic-tabletop-exercise

„Als klar wurde, dass es effektive Impfstoffe gibt, begann die Börse wieder zu steigen. Die Milliarden…“

Falsch, Aries. Die Börse begann Ende März 2020 wieder zu steigen…siehe FED balance sheet und S&P 500 Chart.

Die sehr effektiven Impfstoffe – quasi Nebenwirkungsfrei – wurden kurz nach der US-Präsidentschaftswahl kommuniziert.

Wie gesagt, was Du schreibst ist auf der Zeitachse komplett falsch, lieber Aries.

„Sie hat auf jeden Fall wieder Handlungsfähigkeit gewonnen und die Führungsrolle Amerikas gestärkt.“

Auch hier bist Du komplett von den realen Entwicklungen abgekoppelt, lieber Aries. BRICS macht sein eigenes Ding, Saudi-Arabien (!) wickelt seine Ölgeschäfte zum Teil in chinesischer Währung ab, Indien kauft russisches Öl, uvm.

„Damit wird unser Finanzsystem wieder etwas länger am Leben erhalten.“

Da könntest Du Recht haben, ein spannender Punkt. Haben die Corona-Billionen die Banken saniert?

„Aber manchmal geht es im Leben ja nicht um Schönheit, sondern ums pure Überleben.“

Ja, Gott sei Dank haben wir alle Dank der lebensrettenden Impfstoffe überlebt. All die Länder, die kein mRNA bekommen haben, bspw die Ukraine oder die Länder des afrikanischen Kontinents, hatten das Massensterben zu beklagen.

Hallo Michael, ich wusste, das du etwas derartiges schreiben wirst.

.

Immerhin, wir stimmen darin überein, dass die FED unser Finanzsystem etwas lebensfähiger erhalten hat. Und wir stimmen darin überein, dass die BRICS Veränderungen in Gang setzen, die unser Finanzsystem zumindest herausfordern – wenn nicht in den Schatten stellen.

.

Ich kann es mir nicht verkneifen: Ja, wir hätten alle ohne Impfstoffe die Pandemie einigermaßen überstanden. Aber für die Börsen unserer Länder war die Entwicklung der Impfstoffe doch entscheidend – zumindest psychologisch.

.

Mein persönliches Rätsel: Ich bin vielfach geimpft und hatte wissentlich immer noch kein Corona. Andere Geimpfte hatten es schon mehrfach. … Dennoch bin ich froh, dass ich geimpft bin.

Tja Aries, wir kennen uns halt mittlerweile… 😉

Ich stimme Dir zu, für die WEITERE Börsen-Entwicklung ab November 2020 war die Zulassung der mRNA Produkte wichtig.

Das V im März 2020 wurde durch die FED getriggert.

Die Abwärtsspirale zuvor übrigens streng genommen nicht durch den Virus, sondern durch die Lockdowns…

Langfristig betrachtet hat der Markt Recht – womöglich zielt Aries darauf ab.

Kurzfristig und mittelfristig spielen die von Peter genannten Faktoren das Spiel, er hat passende Beispiele genannt.

Entscheidend ist die Politik der Notenbanken. Faktor Geld.

„Politik der Notenbanken“ evtl. könnte die KI ja auch hier hilfreich sein. Bin gespannt wann hier die ersten durch KI erstellten Kommentare eingehen…falls erkennbar. Verbesserte Textbauteile oder besser?

Zuweilen hatte ich schon den Eindruck, dass einige Kommentare von Lies von einen KI-Bot stammen 😉

es gibt einige Börsenbriefe die es schaffen den Markt zu Schlagen

Welche sind das? Bei fiktiven Depots bin ich außerdem generell skeptisch, was die korrekte Messung anbelangt.

Folgt man der Effizienter-Markt-Hypothese, gibt es eigentlich nur eine Konsequenz: Alles in MSCI World, ACWI oder Ftse All World investieren.

.

Doch einiges spricht auch dagegen:

.

1. Das ist furchtbar langweilig – besonders, wenn man das Spekulanten-Gen vererbt bekommen hat.

.

2. Die großen Indices haben ein Klumpenrisiko bei den USA, weil sie nach Marktkapitalisierung konstruiert sind. … In der Vergangenheit hat sich das aber nicht negativ ausgewirkt. Die größte und erfolgreichste Wirtschaftsmacht wird in einem Weltindex einfach auch am breitesten berücksichtigt.

.

3. Wenn das alle machen würden …. wäre die Effizienz der Märkte wieder futsch. … Aber das werden gewiss nicht alle tun. Die großen Vermögen und Staatsfonds halten Einzelaktien. Und es gibt auch immer wieder die Arbitrageure, die den Markt austricksen oder bereinigen wollen.

.

4. Das Investment in einem solchen Aktienindex war zwar in der Vergangenheit am erfolgreichsten. Es führt aber zu heftigen Schwankungen im Vermögen.

.

Deshalb sollte man in Portfoliostrukturen denken. So kann man Risiko und Chancen weiter streuen. Man kann z.B. EM beimischen oder Faktor-Varianten der großen Indices. Und man sollte einen Nicht-Aktienteil im Portfolio haben, der wenig mit den Aktienmarkt korreliert. Für mich ist das zurzeit Gold. Den Umfang dieses Nicht-Aktienteils kann man steuern. Das wäre dann wieder eine Art des Market-Timing.

.

Ich bin zu der Erkenntnis gelangt, dass man am meisten verdient, wenn man in einem gut strukturierten Portfolio möglichst wenig macht. Und das ist für einen Vollblutinvestor unendlich schwer.

.

Leider haben wir die Fragen der Portfolio-Gestaltung und -Steuerung im Talk nicht näher beleuchten können. Das wäre vielleicht ein Thema, das einen eigenen Talk verdient hat. Experten dafür sind u.a. Andreas Beck, Gerd Kommer, Bert Flossbach oder Philipp Vorndran.

Sehr lesenswert Dein Kommentar Aries. Andreas Beck habe ich mir mehrfach angehört. M.E. liegt er mit seinen Ansichten (Welt-AG) richtig u. ich werde auch entsprechend investieren. Er ist einfach schlauer als ich. Man sucht dazu natürlich immer weiter nach ergänzenden Strategien. Was hältst Du v. „Dog of Dow“ speziell oder abgewandelt? Vor Jahren las ich einmal es sei bis zur Veröffentlichung seehr erfolgreich gewesen jeweils zum Jahresanfang die 5 schlechtesten Länder-ETF zu erwerben u. nach einem Jahr zu verkaufen usw. usw. Erinnert mich etwas an die Hoch/Tiefmethode der Börsenoma. In der FAZ waren im Börsenteil früher die H/T Kurse Dax auf Jahresbasis ersichtlich. Müsste mal wieder reingucken. Als Ergänzung habe ich bisher auch schon einige WW beigemischt. Ansonsten tendiere ich weitgehend zu den sog. internationalen blue chips. Die Idee den Markt zu schlagen hatte ich nie. Über den neuen Markt war ich seinerzeit ensetzt. Im Urlaub konnte man an Nachbartischen immer die Erfolgsmeldungen + 50 % etc. hören. Nix f. mich. Die Wenigsten dürften rechtzeitig ihre „Tulpenzwiebeln“ verkauft haben. Solide breit streuen u. dann Geduld ist auch m.E. zumindest eine der besten Ideen.

Dogs of the DOW habe ich mal für mich geprüft und dann verworfen. Um das detaillierter zu begründen, müsste ich es neu erforschen. Hier eine Beschreibung dazu:

.

„Umkehrstrategie

Investoren kaufen die im vorherigen Monat am stärksten gefallenen Aktien und hoffen auf eine Trendwende, also gegenteilig zur Trendfolgestrategie. Die Strategie wird auch „Antizyklische Anlagestrategie“ genannt. Diese Strategie bringt dem aktuellen Börsentrend ein gegenteiliges Anlageverhalten gegenüber.

Für diese Strategie ist Mut, Selbstbewusstsein und eiserne Disziplin wichtig. Anleger müssen im Hinterkopf behalten, dass sie ihre Aktien zu früh verkaufen würden und somit Gewinnchancen verfehlen, denn oftmals kann man hier kurzfristig in die Verlustzone geraten.

Die Umkehrstrategie kann sehr erfolgversprechend sein und ist für spekulativ eingestellte Anleger geeignet. Als antizyklisch Handelnder sollte man die Aktien dann kaufen, wenn andere Börsenteilnehmer ihre Wertpapiere verkaufen. Nun wartet man mit dem Verkauf der Aktien, bis die Euphorie am größten ist, denn wenn die meisten Investoren ihre Aktien veräußert haben, ist wieder genügend Liquidität für eine längerfristige Kurssteigerung im Markt vorhanden.“

.

Ob diese Strategie mit Länder ETFs anhand historischer Daten getestet ist, weiß ich nicht.

.

Ich persönlich finde deine Strategie viel erfolgversprechender. Wenn du nur genug gute Aktien hast, wirst du schon davon mindestens durchschnittlich profitieren. Und man vergisst, dass durchschnittlich schon ganz schön gut ist. Dann gehört man zu den oberen 50% !

„Dog of Dow“ Strategie ist laut Wikipedia in erster Linie eine Dividendenstrategie…

„30% Cash“ gefällt mir wg. der Inflation nicht. Vmtl. bleibt ein zu hoher enteignungswirksamer Sockel. Ich schwanke noch zwischen Gold, Einzelaktien, ETF Welt AG u. gelegentlich Rentenlangläufern. Wie siehts bei Dir aus Michael?

Ich schwanke noch.

Ikke H.

Freut mich, dass Du erste Ansätze v. Humor beweist. Ohne Humor ist alles nix. Eine zu däfetistische Weltsicht schadet der Gesunheit.

@Peter: Du legst mal wieder einen klassischen P.C. hin, indem Du zwei falsche Unterstellungen verbreitest – sehr offensichtlich. 😉

Meine globale Weltsicht ist nicht defätisch, sondern überaus positiv, siehe auch mein ehemaligen „Weltfrieden und Wohlstand ab 2025“ Thread.

Einige Weltregionen vollziehen de facto eine sehr positive Entwicklung.

Das ist gut, denn dadurch hat die (noch) deutsche Industrie genügend Möglichkeiten, um ihre F&E und Produktion ins Ausland zu verlagern.

Ikke H. oha s.a.ESC, ich kannte den Sänger bisher gar nicht…. Hallo Michael bist Du Fan v. Ikke H?

Ja ursprünglich. Inzwischen gibts mehrere Varianten des Prinzips.

Lieber Aries, vorgenommen habe ich mir, weniger zu kommentieren, diesmal jedoch in Anerkennung Deines Talks. Ganz deckungsgleich sind unsere Ansichten nicht – aber das interessiert Dich ja (?!).

EFFIZIENZ (?): Nehmen wir einfach an: Jede Marktteilnehmerin (und ihr Anhängsel) hat alle HEUTE öffentlich verfügbaren Daten zur Hand, die zur Erstellung künftiger Szenarien für die einzelnen Aktien hilfreich sind (das mag z. Z. noch nicht zu 100% der Fall sein). Trotz dieser Basis braucht es dann viel Fleiss, Intelligenz, Inspiration, Intuition … um eine gute Auswahl zur KÜNFTIGEN Entwicklung zu treffen. Diese Erfordernisse erfüllen sicher nicht alle Marktteilnehmer gleichmässig. Also wird es für das Ergebnis eine Verteilungskurve geben. Das „Mittel“ davon macht dann den künftig erwarteten Markt.

BEISPIELE: Ein Beisp. für „SmallCaps“ hast Du schon gegeben. Den Lupus-Leuten, die den MDAX/SDAX über einen langen Zeitraum um einen ansehnlichen Prozentsatz geschlagen haben, kann man gratulieren. Ein simples Beisp. für die „Grossen“ ist Berkshire Hathaway, das den S&P500 in den letzten 20 Jahren um einen noch grösseren Prozentsatz geschlagen hat. Mit 2 Beisp. kann man zwar verdeutlichen aber nicht beweisen. Aber Du hast Lupus schnell gefunden und ich habe bei Buffet auch nicht lange nachgedacht – d. h. da wird es noch weitere geben und somit eine Verteilungskurve. Dass viele um Indizes „herumschmusen“ bestätigt wahrscheinlich nur, dass FLEISS … (s. o.) nicht überall gleich vorhanden sind. Wenn – angeblich – viele Fonds-Manager schlechter als der Markt (oder Index) wären, müsste es logischerweise auch solche geben, die besser sind!

MSCI World: Dein „langweilig“ wundert mich nicht. Die Zusammensetzung erfolgt eben nach Börsenkapitalisierung – auch über die Staaten hinweg. Daraus folgt, dass USA stark und z. B. Deutschland nur mit 2% – 3% vertreten sind – beginnend mit SAP, Linde, Telekom, Siemens, Allianz usw. Das ist alles nicht schlimm. ABER der MSCI World spiegelt somit vorwiegend die Super-Konzerne. Mit wenigen Ausnahmen sind dies wohl die „Cash Cows“ und weniger die Wachstums-Kandidaten. Schon aus diesem Grund kann der MSCI W von einem „David“-Fonds bezüglich der Kurs-Performance geschlagen werden.

AKTIV-PASSIV: Bei PASSIV bekommt man was man bestellt und bei AKTIV ist eben mehr „Engagement“ erforderlich. Raimund hat das kurz und sehr prägnant beantwortet und elegant zu WW‘s übergeleitet. Wir können spekulieren, ob die Gründung eines noch fehlenden WW-Index näher rückt. Ich bin jetzt schon gespannt darauf, wie die Fonds-Manager den Index schlagen wollen. Erst im „JENSEITS“? Wird dies das Publikum abkaufen? Vielleicht wird doch noch ein Erfolgsmass gefunden, das schon im „DIESSEITS“ funktioniert. Aries, Du hast ja mit solchen (aber ernsthafteren) Fragen vermutlich ausgeprägte Erfahrung.

Hallo Aries, ich finde es gut und wichtig, dass Du das Thema „Markteffizienzanalyse“ noch einmal ansprichst. Ich finde es wichtig, sich damit auseinandergesetzt zu haben, bevor man seine Entscheidungen zum Vermögensaufbau trifft.

In aller Kürze hierzu ein paar Anmerkungen meinerseits:

1. Ich bin davon überzeugt, dass der Markt in der Regel Informationen sehr schnell einpreist.

2. Eine daraus häufig gezogene Schlussfolgerung, man könne eine Aktie somit nicht zu teuer und nicht zu billig kaufen, würde ich aber trotzdem nicht in dieser Allgemeinheit unterschreiben. Warum, werde ich vielleicht demnächst noch einmal genauer begründen.

3. Zum Kommentar von Peter mit dem Hinweis auf „Angst“ und „Gier“ und z. B. auf die damalige Blase am neuen Markt: Auch wenn das merkwürdig klingt, würde ich die Anomalien wie Blasen und Crashs nicht zwingend als starken Widerspruch zur Markteffizienshypothese werten. Warum, werde ich vielleicht später ebenfalls noch einmal genauer begründen.

4. Zum Kommentar von Robert:

Der Hinweis auf eine Verteilungskurve, wonach nicht alle Marktteilnehmer gleichmäßig Erfordernisse wie z. B. Fleiß und Intelligenz aufbringen, in Ehren. Aber die Markteffizienzhypothese verlangt nicht, dass der Einzelne viele Informationen auswertet. Sie verlangt noch nicht einmal, dass der Einzelne rational handelt. Nicht einmal ein einziger Marktteilnehmer müsste diesen Anforderungen in hohem Maße genügen. Trotzdem kann der Markt in seiner Gesamtheit effizient sein.

Völlig zurecht verweist Robert auf Berkshire Hathaway: It has a way. 😉 Das Beispiel bestärkt mich in meiner Meinung, dass man nicht in gänzlicher Allgemeinheit sagen kann, man könne eine Aktie nicht zu teuer und nicht zu billig kaufen (s. o.).

Ich habe momentan wenig Zeit, werde mich dazu aber vielleicht noch einmal zu Wort melden.

Oh, Schreibfehler: Ich meinte natürlich nicht „Markteffizienzanalyse“, sondern „Markteffizienzhypothese“.

Genau…..“hypothese“= unbewiesene Diskussionsgrundlage .

Bevor man da weiter diskutiert müsste man sich m.E. erstmal über die Begrifflichkeiten einigen.

Was mich i.d.Z. schon seit Jahren interessiert ist die Frage, ——WER entscheidet eigentlich bei den Nachrichtensendern privaten u. öffentlichen z.B. auch bei bloomberg oder ntv darüber welche Nachricht veröffentlicht wird?—– Nach welchen objekiven Kriterien? Soll die Markteffizienzhypothese f. alle börsennotierten Aktien- also auch alle Nebenwerte- weltweit gelten? Weiss manchmal der Buchhalter mehr als der Vorstandvorsitzende? Warum kommt es weltweit an den Börsen überhaupt zu Umsätzen in Milliarden Stückzahlen, wenn alle denselben Kenntnisstand haben? Wenn aber alle denselben Kenntnisstand hätten u. trotzdem die Börsenumsätze zu Stande kommen, dürften wohl die unterschiedlichen Bewertungen der Zukunftsaussichten ausschlaggebend sein. Wie werden die Zukunftsaussichten hypothetisch aber objektiv bewertet? Mir fallen dazu noch viele Fragen ein, aber vielleicht verstehe ich diese ganze Theorie einfach nicht, sorry. Bisher bin ich ohne sie ganz gut klargekommen.

„Was mich i.d.Z. schon seit Jahren interessiert ist die Frage, ——WER entscheidet eigentlich bei den Nachrichtensendern privaten u. öffentlichen z.B. auch bei bloomberg oder ntv darüber welche Nachricht veröffentlicht wird?—– Nach welchen objekiven Kriterien?“

– In China entscheidet die kommunistische Partei

– In Russland die Clique um Putin

– im Wertewesten entschieden die Besitzer und Finanziers der Medienkonzerne, was wie berichtet wird, welcher Politiker eine positive Presse bekommt, wer eine negative.

Journalisten sind Angestellte, Gehaltsempfänger. „Wes Brot ich ess, dessen Lied ich sing‘ „. Kein Vorwurf an Journalisten.

Hallo Peter,

zu Deiner Frage „Warum kommt es weltweit an den Börsen überhaupt zu Umsätzen in Milliarden Stückzahlen, wenn alle denselben Kenntnisstand haben?“

Meine Antwort darauf wäre: Es kommt weltweit nicht zu Umsätzen in Milliarden Stückzahlen obwohl alle denselben Kenntnisstand haben, sondern eher weil viele annähernd denselben Kenntnisstand haben. Dann werden die Arbitragen nämlich so gering, dass professionelle Investoren nur noch mit sehr hohen Umsätzen auf ihren Schnitt kommen können.

Davon abgesehen verlangt die Markteffizienzhypothese auch nicht, dass alle annähernd denselben Kenntnisstand haben. Selbst wenn jeder nur ganz wenige Kenntnisse hat, kann ein Markt in seiner Gesamtheit effizient sein, wenn er groß genug ist.

„professionelle Investoren nur noch mit sehr hohen Umsätzen auf ihren Schnitt kommen“ Hhm. Sandro wie setzen sich den die Tagesumsätze an den weltweiten Börsen zusammen? Es gibt ja nicht nur professionelle Investoren, sondern auch seeehr viele kleine bis mittlere Anleger. Zwar fällt ein einzelner Umsatz eines Kleinanlegers nicht ins Gewicht, aber durch die Vielzahl aller kleinen bis mittleren Anlegern eher doch. Man konnte das zuletzt gut bei den gehypten US-Zukunftshoffnungswerten beobachten, die zuletzt extreme Kursbewegungen in alle Richtungen vollzogen…dann aber tlws. total abgestürzt sind. Was daran markteffizient ist kann ich nicht erkennen. Da sehe ich nur Casino

Extreme Kursbewegugen würde ich ähnlich wie Du häufig auch als Ineffizienzen betrachteten. Insbesondere wenn die Shortseller wieder zuschlagen. Sie versuchen ja teilweise gezielt, die Kurse unter faire Niveaus zu bringen, d. h. zu manipulieren, um daraus Profit zu schlagen. Allerdings lässt sich bei extremen Kursbewegungen eben auch oft schwer unterscheiden, wie viel davon berechtigt ist, d. h. einer Einpreisung sich schnell verändernden Informationslage oder richtigen Korrektur entspricht, und wieviel davon der Unsicherheit bzw. Fehlinformationen oder der Psychologie geschuldet ist. Auch Hypes haben ja immerhin noch eine gewisse Grundlage. Früher oder später werden unberechtigte Extrembewegungen aber auch wieder ausgebügelt. Dazu kommen dann natürlich noch sprunghafte Veränderungen, wenn sehr plötzlich viel Geld in die Märkte zufließt oder abfließt („Faktor Geld“) – das lässt sich kurzfristig m. E. gar nicht von der Psychologie unterscheiden bzw. wird durch die Psychologie auch ausgelöst. Der Markt ist m. E. eben nur teilweise oder weitgehend effizient. Und trotzdem lassen sich aus all den Verwerfungen, die es gibt, kaum systematisch Arbitragen erwirtschaften. Und sofern das möglich wäre, würde der Markt dadurch effizienter werden.

„Arbitragen“ …jo genau Sandro deshalb sollte man, falls man eine neue sichere Methode f. Börsengewinne entdeckt, diese gehei. halten. Schönen Tag

Genau, es geht um große Märkte und es geht um längere Zeithorizonte. Die Händler, die die Ineffizienzen auf kürzere Sicht auszunutzen versuchen, tragen dann wieder indirekt zur Effizienz der Märkte bei. Benjamin Graham: Der Markt ist kurzfristig ein Abstimmungsmechanismus und langfristig ein Wägemechanismus.

@Peter, extra für Dich, weil Du gefragt hast.

Wusstest Du von der Strafanzeige gegen Frau von der Leyen?

Nein, nicht die von 2018, 19, sondern die aktuelle Strafanzeige im Kontext 1,8 Milliarden „Impfstoff“-Bestellung

https://youtu.be/zkiHxkrIcVU

Google mal „von der Leyen Strafanzeige“ und frage Dich, warum weder FAZ, Spiegel. BILD etc darüber berichten…

Glückwunsch an Erdogan zu Platz 1 in der demokratischen Türkeiwahl – zwei Drittel Zustimmung der Deutsch-Türken. Glückwunsch!

Der Spiegel hat viele Skandale aufgedeckt. Ich habe ihn jahrzehntelang gelesen u. war in jungen Jahren nach der Lektüre oft anhaltend empört. Irgendwann habe ich erkannt, dass der Ursprung f. diese Skandale in der menschlichen Natur liegt. Einerseits also ein dauerhaft sicheres journalistisches Geschäftsmodell…andererseits erforderlich.

Jepp, es war einmal Pressevielfalt. Essentiell wichtig für eine Demokratie. Siehe auch die damalige Medienkritik am Vietnamkrieg (Abachlachten von > 1 Mio Vietnamesen).

Alles andere ist Hofberichterstattung.

JFK hat mal eine interessante Rede gehalten und Medien ins Gewissen geredet…

In der menschlichen Natur liegt der größenwahnsinnige Machthunger. Deshalb braucht es Gewaltenteilung und echte Vielfalt in der Berichterstattung.

Michael und Peter, „Menschliche Natur – Pressevielfalt – Hofberichterstattung“

Amüsiert lese ich Eure Unterhaltung dazu – obwohl ich es ernst auffasse – und füge (Euch alphabetisch) etwas bei:

Zur Zeit der früheren rot-grünen Koalition blickte ich auf Auslandsreise in einen FREMDEN Fernsehkanal und sah J. Fischers (Aussenminister) Besuch in Pakistan mit begeisterten Bürgern – wohl auch im Hinblick auf ca. 500 Millionen EURO, die er mitgebracht hatte. Ein Anruf zu Hause am nächsten Tag ergab: Ja, Anerkennung hier auch, ist wohl im Ausland sehr beliebt. Zu 500 Mill.? Nein, war hier nichts darüber zu finden. Nun ist J. F. ja nicht der Entwicklungs-Minister – sind das nur gelegentliche Gastgeschenke, oder?

Im Regierungsflieger reisen ja jede Menge Journalisten mit, die sicher alles an ihre Redaktionsstuben berichten. „Vielfalt“? „Hofberichterstattung“! Natürlich „menschelts“ auch im Flieger. Wer möchte nicht beim nächsten Mal wieder dem Minister oder der „Königin“ nahe sein?

Man muss heute nicht mehr weit wegfliegen: Webpage oder Newsletter „Neue Züricher Zeitung“ reicht, um in deutscher Sprache manchmal sein eigenes Land nicht wiederzuerkennen – oder doch erst neu zu erkennen.

relotius?

Jo auch Hitlertagebücher gabs mal….

Schöner Talk mit Pfr. Martin Weber über den Sinn des Portfolio-Investierens. Weber ist Mitbegründer des ARERO-Fonds.

> https://money-mindset.podigee.io/62-martin-weber

.

Es geht auch um die Frage, ob Warren Buffets Erfolg ein Gegenargument für die Markteffizienshypothese ist.

Ich glaube, Michael hat recht, dass etwas mit den Medien nicht ganz stimmt. Aber vielleicht hat es andere Gründe als von Michael vermutet. „Hofberichtserstattung“, wie von Robert eingewandt, gab es eigentlich schon immer und wird es auch immer geben. Ich glaube nicht, dass dies ein wesentliches und neues Problem wäre.

Um über das Wichtigste informiert zu sein, braucht man im Zeitalter von Internet und Smartphone nur noch ein Minimum an Zeit aufzuwenden, und niemand muss dafür zwingend etwas zu bezahlen. Irgendwie müssen Medien aber Geld verdienen. Das Geld, das sie verdienen können, kann sich aber nur nach dem Nutzen richten, den die Medien für den Rezipienten haben. Dieser Nutzen kann für die Rezipienten, abgesehen vom „Informiert sein“, z. B. auch darin liegen, bestätigt zu werden und deshalb ein gutes Gefühl zu haben. Sofern Medien dabei bestimmte Themen forcieren und nicht nur informieren, sondern Position beziehen, bedienen sie ihre Klientel. Dabei treten sie aber in Konkurrenz zu Bloggern, Aktivisten bis hin zu Verschwörungstheoretikern, die sich im Vor-Internetzeitalter weniger Gehör verschaffen konnten. Vielleicht wollen Journalisten sogar manchmal bewusst einen Gegenpol bilden und tragen damit zur Polarisierung bei. Das mag aber auch ganz unbewusst geschehen.

Irgendwie fällt auf:

1. Medien vereinfachen Sachverhalte und beziehen Position. Sie informieren nicht nur.

2. Dabei fällt auf, dass sie oft große Teile der Bevölkerung nicht mitnehmen. D. h. Medieninhalte sind oft nicht repräsentativ für das, was die Bevölkerung denkt.

Deutlich wurde das z. B., als es um die Panzerlieferungen in die Ukraine ging. Scholz war lange Zeit sehr zögerlich bis ablehnend dazu. Aber die Medien hatten nach meinem Eindruck fast einhellig massiven Druck für die Panzerlieferungen aufgebaut. Umfragen zufolge gab es zeitgleich aber nur eine knappe Minderheit der Bevölkerung, die das befürwortete. In Ostdeutschland war sogar eine Mehrheit dagegen. Im Falle der Panzerlieferungen hat also wohl nicht die Politik den Journalisten in den Block diktiert, d. h. es lag weder an „Hofberichtserstattung“, noch an direkter politischer Einflussnahme. Es war sogar genau umgekehrt. Die Medien haben die Politik wie einen Spielball vor sich hergetrieben.

Es gibt zu dem Thema ein Buch von Richard David Precht und Harald Welzer: „Die vierte Gewalt“. Manche Leute mögen in Precht den „ARD-Hofphilosophen“ sehen. Mit diesem Buch hatte er sich allerdings mit den Medien angelegt. Es wurde schon vor der Veröffentlichung in der Luft zerrissen, weil er es gewagt hatte, die guten deutschen Leitmedien zu kritisieren. Das macht es für mich interessant, das Buch zu lesen. Ich habe bislang nur ein paar Seiten gelesen und aus diesen noch nicht viel Schlaues erfahren. Aber vielleicht kommt das noch.

Ooops, habe mich verschrieben. Ich meinte nicht „knappe Minderheit“, sondern „kanppe Mehrheit“. 😉

ja das hätte sonst keinen Sinn ergeben

Dein Punkt 2 verdeutlicht, dass die Medien im Auftrag ihrer Besitzer handeln.

Wenn Du magst kannst Du ja mal die Hintergründe zum amerikanisch-spanischen Krieg 1898 lesen. Im spanischen Hafen von Havanna gab es eine Explosion auf dem US-Kriegsschiff Maine – viele Afroamerikaner unter Deck kamen ums Leben.

Danach ging eine US Medienkampagne los gegen die Spanier – „remember the maine, to hell with the Spain“.

Die Besitzer der westlichen Medienkonzerne haben mehr Macht als „gewählte“ Politiker.

Mal eine süffissante Frage: Wenn doch der Klimawandel die drängenste Frage unserer Zeit ist (Ernteausfälle, Klimatote, Kipppunkte, usw) …warum spielt diese Frage im türkischen Wahlkampf überhaupt keine Rolle?

Noch ein Artikel zum Thema. Dieses Mal kostenlos aber nicht umsonst bei n-tv.

> https://www.n-tv.de/wirtschaft/Warum-Affen-die-besseren-Hedgefonds-Manager-sind-article24128785.html

.

Das berühmte Affen-Beispiel kommt darin vor.

Siehe auch den folgenden Welt-Artikel zur „Affenstrategie“: https://www.welt.de/finanzen/article115382089/Affen-machen-mehr-Gewinne-als-Investoren.html

Es gibt übrigens auch „Affenstrategie“-Zertifikate.

Es gibt allerdings auch die Behauptung, dass die „Affenstrategie“ im Laufe der Zeit nachgelassen hätte: https://www.fondsprofessionell.de/news/maerkte/headline/sind-affen-die-besseren-fondsmanager-203387/

Zitat: „Mein persönliches Rätsel: Ich bin vielfach geimpft und hatte wissentlich immer noch kein Corona. Andere Geimpfte hatten es schon mehrfach. … Dennoch bin ich froh, dass ich geimpft bin.“

Den finde ich gut, vor allem, weil die hohe Übersterblichkeit erst anfing, nachdem schön durchgeimpft worden war. Davor hat aber niemand Angst. Warum auch? Gestorben wird vor allem bei den Alten und das galt zur Corona Zeit auch. Nur hatte man dort allen Angst gemacht. Die echte Übersterblichkeit jetzt wird unter dem Teppich gekehrt. Das zeigt vor allem, wie leicht der Mensch emotional beeinflussbar ist.

Das ist auch der Hauptgrund, warum Erfolg an der Börse schwer ist.

Denn rein logisch gesehen, sollte man den Markt schlagen können.

Dazu folgende Überlegung:

25 % der Aktien treiben den Markt, der Rest macht unter dem Strich Plus Minus Null.

Man kann nicht sagen, welche Aktien durchstarten. Aber jeder sollte ein Bauchgefühl haben, von welchen Aktien man die Finger lassen sollte. Damit verzichtet man natürlich auf jede turn around Spekulation.

Das schließt z.B. eine Spekulation in Steinhoff aus.

Man muss eine genaue Vorstellung davon bekommen, von welchen Aktien man die Finger lassen sollte.

Dabei reichen eigentlich einfache Hilfsmittel:

Z.B. einfach die Tatsache, dass diese Aktien schon seit Jahren vom Markt geschlagen werden:

Bye bye BASF, bye bye Daimler, bye bye Covestro.

Auch als Zykliker machen sie in diesem Zyklus weniger Gewinne und Umsätze als im Letzten: (Also spätestens jetzt dürfte niemand mehr BASF haben).

Das Geschäft sollte man verstehen und muss kalkulierbar sein. (Jetzt sind die Banken raus).

Natürlich ist das sehr schwer. Weil man sich immer wieder verunsichern lässt.

Ein wesentlicher Punkt ist auch, dass man immer darüber diskutiert, was man kaufen sollte. Das ist für mich aber eher eine Art Glücksfrage.

Ich finde die Frage viel wichtiger, was man nicht kaufen sollte. Dabei leitet sie sich aus Buffetts Regel Nummer eins ab: Verliere niemals Geld.

Seine Regel Nummer eins ist nicht: Verdiene viel Geld.

Und das ist sehr schwer: Ich erwische mich selber auch oft dabei:

Beispiel BASF, abgestürzt von fast 90 auf unter 50, Dividendenrendite nähert sich der 8% Linie. Ja ist man denn nicht schlauer als der Markt, wenn man jetzt kauft?

Wer stellt schon die Frage, warum BASF nicht bei 120 notiert, wenn es ein so tolles Investment ist?

Ich schlage den Markt nicht. Aber seitdem ich mich immer stärker damit beschäftige, was raus muss und nicht rein gehört, wird meine Performance besser.

Ich strebe eine Sitzfleisch Strategie mit guten Unternehmen an. Ausgebremst werde ich immer wieder von Gier und Ungeduld Aktionen, schlauer als der Markt sein zu wollen.

Servus Marco,

Schön von Dir zu lesen.

Glückwunsch zu LVMH – Luxus geht immer und wird konsequent nachgefragt. Du bist ein sehr erfahrener Investor.

Vielleicht ist Daimler mittlerweile weniger Zykliker als damals, sondern mehr „Luxus“. Zumindest ist es deren Strategie, und momentan geht diese auf. Ich halte, und schwanke nicht.

Zum Thema „Anstieg der Übersterblichkeit“ – rein zufällig nach Beginn der mRNA Kampagnen – gesellt sich das Thema Geburtenrückgang in 2022…

Zahlen Daten Fakten

https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Bevoelkerung/Geburten/geburten-aktuell.html

„Im Vergleich zum Durchschnitt der Jahre 2019 bis 2021 sank die Geborenenzahl insgesamt um 5,5 %.“

Dankenswerterweise erklärt uns die Tagesschau den Grund:

https://www.tagesschau.de/inland/gesellschaft/geburten-rueckgang-deutschland-101.html

„Eine wesentliche Ursache für den Rückgang ist demnach, dass Frauen beim Start der Corona-Impfkampagne im Frühjahr 2021 ihren Kinderwunsch zunächst zurückgestellt haben.“

Ja logisch.

Zitat „Vielleicht ist Daimler mittlerweile weniger Zykliker als damals, sondern mehr „Luxus“. Zumindest ist es deren Strategie, und momentan geht diese auf. Ich halte, und schwanke nicht.“

Daimler ist kein wirklicher Luxus: Porsche und Ferrari sind Luxus. Wenn bei Daimler eine besondere Strategie aufgeht, dann bliebt halt die Frage offen, warum sie unter dem 2k Kursniveau notieren. Aber turn arounds sind möglich, nur unwahrscheinlich.

Bei den Chinesen wird Daimler noch als Luxus angesehenen. AUDI bspw nicht mehr.

Klar, Porsche und Ferrari spielen nochmal eine Etage höher.

Die gravierenden Management-Fehler bei Daimler seit den 90ern sind bekannt.

Mercedes will das Taxi-Geschäft aufgeben. Wenn Du mich fragst, war das Taxi-Geschäft einmal ein Garant für die Solidität der E-Klasse… Aber schon seit langer Zeit haben sich ja immer mehr Taxi-Fahrer für ein anderes Auto entschieden, wegen der Kosten…

Vielleicht ist der Schritt dann einfach nur konsequent. Vielleicht ist auch einfach die Blütezeit von Mercedes längst vorüber…

„Aber seitdem ich mich immer stärker damit beschäftige, was raus muss und nicht rein gehört, wird meine Performance besser.“

Das habe ich ebenfalls gelernt. Und die Protagonisten des WWD schmeißen gelegentlich Wahre Werte konsequent raus, was in die selbe Richtung geht. Markus Koch kennt es in seinem Intro „Fehler vermeiden“.

„Ich strebe eine Sitzfleisch Strategie mit guten Unternehmen an.“

Auch das habe ich mir mittlerweile verinnerlicht, indem ich bestimmte Unternehmen in meinem Depot als „unverkäuflich“ deklariert habe. Bspw Alphabet und Microsoft – die Infrastruktur-Konzerne des 21. Jahrhunderts

„Ausgebremst werde ich immer wieder von Gier und Ungeduld Aktionen,“

Bei mir waren es die Ungeduld-Aktionen, die Gewinne vermasselt haben: Eine Strategie nicht befolgt aufgrund Ungeduld…

Ich muss immer ein bisschen schmunzeln, wenn Leute von „Strategie“ sprechen. Denn eine „Strategie“ dürfte es ja in einem effizienten Markt nicht geben. Zumindest keine, mit der man systematisch bzw. dauerhaft überdurchschnittlich abschneidet.

Ein Grund, weshalb viele Leute wahrscheinlich glauben, besser als der Markt sein zu können, ist derjenige, dass sie irgendetwas machen, von dem sie glauben, dass das die meisten anderen Marktteilnehmer nicht manchen. In dieser Annahme steckt aber ein Irrtum: Es genügt nämlich bereits völlig, wenn nur ein winziger Bruchteil aller anderen Marktteilnehmer das Gleiche macht, damit alle daraus eventuell zu ziehenden Vorteile wegarbitriert sein können.

Selbst wenn man also viel mehr weiß, viel schlauer ist und viel mehr Dinge beachtet als eine sehr große Mehrheit aller Marktteilnehmer, genügt das noch nicht, um den Markt zu schlagen. Standard-Methoden, wie KGV-Vergleiche oder auf die Notenbankpolitik zu achten, genügen dann natürlich erst recht nicht. Man müsste also wirklich etwas machen, was so gut wie gar kein Anderer macht, um den Markt systematisch bzw. dauerhaft zu schlagen.

Es gibt keinen effizienten Markt: Das schrieb ich doch. Menschen machen blöde Fehler, sind emotional leicht zu beeinflussen und folgen einem Herdentrieb.

Das hatte ich am Corona Beispiel verdeutlichen wollen: Da hatten wir alle Angst, dass zu viele sterben. Ist aber nicht passiert. Seit 1 1/2 Jahren haben wir aber eine fette Übersterblichkeit. Das interessiert überhaupt nicht. Das ist nicht logisch. Das ist emotional.

Ein ETF bildet den Markt nach, hat aber auch viele schlechte Aktien dabei. Mein theoretischer Ansatz besteht darin, sich wie ein ETF zu verhalten, aber die schlechten. Aktien wegzulassen. Einige schlechte Aktien kann man eigentlich „riechen“. Zum Beispiel sind sie schon lange schlechter als der Markt.

Ein weiterer Ansatz, den kaum jemand hin bekommt: Sitzfleisch bei guten Aktien: Also nichts tun.

Das ist aber alles sehr schwer, weil wie gesagt, wir von Emotionen und Herdeninstinkten getrieben werden. Wir denken nur, dass wir logisch handeln, weil wir nach unseren Aktionen logische Rechtfertigungen für unser Handeln suchen und natürlich finden.

Man muss sich einfach nur mal fragen, warum Leute eine Steinhoff Aktie zu 10 Cent gekauft haben. Oder warum haben wir hier Texas Roadhouse verkauft? Neben kein Vegan war ein Hauptargument: Zu weit gelaufen:

Aber auch diese Denkweise bedeutet, dass man schlauer als der Markt sein wollte. Bei Texas wäre Sitzfleisch richtig gewesen, bei Steinhoff ein Blick auf die Performance. Aber diese Fehler machen wir alle sehr schnell:

Mir waren mal Nvidia 2010 zu teuer, Google 2017 oder so und Lindt flog bei 8k raus. Da wollte ich auch schlauer sein als der Markt.

Dein Hinweis, dass Menschen beim Corona-Thema emotional reagieren, ist kein Gegenbeweis zur Markteffizienzhypothese. Corona hat auch sonst nicht viel mit Kapitalmärkten zu tun…

Es gibt aber tatsächlich wissenschaftliche Erkenntnisse, die nahelegen, dass wir ohne Emotionen gar nicht entscheidungsfähig wären. Wir könnten womöglich noch nicht einmal die wichtigsten Dinge im Alltag meistern. Wenn das stimmt, dann kann man tatsächlich auch davon ausgehen, dass auch bei jeder Anlageentscheidung immer Angst oder Gier mit im Spiel ist. Sogar bei denjenigen, die glauben, sich nicht von Angst oder Gier anstecken zu lassen.

Das alles ist aber noch kein Widerspruch zur Markteffizienzhypothese, denn sie verlangt nicht, dass der Einzelne rational handelt. Sie behauptet nur, dass der Markt in seiner Gesamtheit rational handelt. Dies wäre im Idealfall gleichbedeutend damit, dass sich alle Angst und Gier im Markt gegenseitig kompensieren. Man kann das durchaus anzweifeln. M. E. ist das aber Ansichtssache, denn es gibt dabei schon das definitorische Problem, was überhaupt eine rationale Entscheidung ist. Beispiele: Wäre es bspw. wirklich irrational, wenn ein Anleger in einem Crash verkauft, weil die Wahrscheinlichkeit hoch ist, dass die Aktien schon nach 2 Tagen weniger wert sind? Oder wäre es wirklich Gier, in einer Blase mit einem stabilen Aufwärtstrend zu kaufen, wenn dann doch die Wahrscheinlichkeit kurzfristiger Gewinne sehr hoch ist? Wäre es wirklich irrational, ins fallende Messer zu greifen, wenn man sich trotz des kurzfristigen Risikos sehr sicher sein kann, dass man mit Blick auf mehrere Jahre ein Schnäppchen macht? Wäre es wirklich irrational, short zu gehen, wenn die Erfolgsquote in einem Crash hoch ist?

Aus meiner Sicht ist das alles nicht entscheidend. Viel wichtiger ist die Tatsache, dass der weitgehend effiziente Markt in der Lage ist, Informationen sehr schnell einzupreisen und dabei auch solche Informationen mit einbezieht, die nur wenige Investoren nutzen. Dies darf man nicht damit verwechseln, dass der Markt hellsehen könnte. Der Markt handelt die Zukunft, kann zukünftige Dinge aber eigentlich nur ungenau bewerten und einpreisen, d. h. mit einem Erwartungswert und einer Streuung (Schwankungsbreite). Kurse sollten dann im Rahmen dieser Streuung schwanken und von Erwartungswert abweichen können. Die Streuung kann theoretisch aber auch beliebig groß werden.

Wenn man will, kann man damit die Börse rein technisch beschreiben, insb. als Feedback-System, in dem sich Zyklen überlagern und Trends fortgeschrieben werden, bis sie durch neue Informationen mit höherem Gewicht korrigiert werden. Auf Begriffe wie „Angst“ und „Gier“ bräuchte man dabei nicht zurückgreifen. Stattdessen kann man aber auch jede Abweichung vom Erwartungswert rein massenpsychologisch beschreiben, mit Begriffen wie Angst, Gier, Herdentrieb. Beide Perspektiven widersprechen sich nicht gegenseitig. Es ist m. E. eher Geschmacksfrage. Wenn es gefällt, kann man stattdessen auch komplizierte Gedankengebäude bemühen und z. B. wie Kostolany von „Hartgesottenen“ und „Zittrigen“ sprechen. Welches Bild man auch immer zu Beschreibung wählt, ist eigentlich Wurst, denn Tatsache ist wohl, dass man damit die Börsenentwicklung offenbar nicht systematisch vorhersagen kann.

Kurzer Nachtrag dazu: Vielleicht hätte ich mich noch präziser ausdrücken sollen. Vorhersagen kann man natürlich schon treffen, auf Basis des Börsenwissens und allen Modellen und Beschreibungen, z. B. auch denjenigen von Kostolany. Nur kann man das eben nicht systematisch besser als der Markt, bzw. man kann den Markt damit nicht systematisch schlagen.

Ein perfekte „Einpreisungsmaschine“ ist der Markt m. E. nicht. Vielleicht gibt es gelegentlich Informationen, zu deren Einpreisung viel Geld bewegt werden muss, die aber nur von wenigen Investoren genutzt werden. Dann mag es hier und da auch mal etwas länger dauern, bis sie eingepreist sind.

Abgesehen davon ist der Markt ja nicht frei von Fehlern, selbst wenn er solche Fehler wohl nicht systematisch wiederholt, so dass man sie in einer Strategie nutzen könnte.

Der Markt hat außerdem noch eine weitere Schwäche: Den Zeithorizont. Die Frage ist, wie weit er in die Zukunft blickt und sie einpreist. Man könnte das Zustandekommen von Blasen und Crashs auch damit erklären, dass der Markt bei der Einpreisung den Zeithorizont stark variiert. Man könnte z. B. behaupten, bei der Dotcom-Blase hat der Markt einfach die zukünftige Entwicklung von 15 Jahren eingepreist. Es soll ja auch Anleger geben, die 30jährige Anleihen kaufen und tatsächlich über die Laufzeit halten. Warum also nicht? Anleger, die sehr langfristig unterwegs sind, sind m. E. jedenfalls im Vorteil. Warum z. B. nicht auch auf den Nasdaq-Index setzen und mehrere Jahrzehnte investiert bleiben? Man kann durchaus meinen, dass es vorteilhaft wäre, als Langfristinvestor in den MSCI World Index zu investieren (s. o., Kommentar von Aries). Dabei kann es aber eben sein, dass der MSCI World Index auf einen sehr langen Zeitraum bezogen zwar unterbewertet ist, zugleich aber auf einen mittelfristigen Zeitraum auch überbewertet ist, weil der Index eben schon in der Vergangenheit sehr gut lief, was der Markt mit einem Aufpreis für den mittelfristigen Zeitraum honoriert. Kurzfristig und mittelfristig orientierte Anleger sollten dann vielleicht besser die Finger vom MSCI World Index lassen.

Kritik an der Markteffizienzhypothese hat ihren Ausgangspunkt anscheinend oft beim Thema Preisbildung. Eugene Fama soll dazu selbst sagen: „Es ist nicht möglich, die Markteffizienzhypothese zu testen, ohne zugleich ein Asset-Pricing-Modell zu spezifizieren. … Fama zufolge kann die EMH daher per se nicht getestet werden. Denn ein Test der Markteffizienzhypothese ist zugleich ein Test des zugrundegelegten Asset-Pricing-Modells.“ (sog. Verbundhypothesen-Problem, siehe https://de.wikipedia.org/wiki/Markteffizienzhypothese). Demnach könnte man die Markteffizienzhypothese auch als Zirkelschluss betrachten.

Das alles führt jedenfalls zur Frage: Wie bewertet man überhaupt eine Aktie? Wie ich in anderen Kommentaren schon angedeutet hatte, erscheint mir die im Zusammenhang mit der Markteffizienzhypothese gemachte Aussage, man könne eine Aktie nie zu teuer und nie zu billig kaufen, nicht sinnvoll. Denn faire Aktienpreise müssten m. E. relativ sein. Einen Aktienpreis als fair oder angemessen zu bezeichnen, kann m. E. nur dann vollständig Sinn machen, wenn dabei auch ein konkreter Zeithorizont genannt wird, auf den der Preis bezogen ist. Erst dann kann man ggf. von Über- oder Unterbewertung sprechen. Der Markt ist aber nicht fähig, eine Aktie gleichzeitig für zwei verschiedene Zeithorizonte fair zu bewerten. Wenn Analysten von „fair“, „unterbewertet“ und „überbewertet“ sprechen, machen sie meist keine Angabe zum Zeithorizont und Risiko. Auch ihre Kurszielschätzungen sind i. d. R. nicht auf einen konkreten Zeitraum bezogen.

Wenn der eigene Zeithorizont stets länger als der des Markts ist, kann man eigentlich nicht so viel falsch machen. Kurzfristiger als der Markt unterwegs zu sein, ist hingegen gefährlich.

Warren Buffet ist jedenfalls bekannt dafür, ein Langfristinvestor zu sein. Er sagt: „Alles, was wir brauchen, ist Zeit, innere Ruhe, eine breite Streuung und möglichst wenig Transaktionen und Gebühren.“ (Siehe den Artikel „Warren Buffett glaubt, dass diese Anlagestrategie sogar einen Affen reich machen kann“. In: walltreet online, 03.04.2022, Link: https://www.wallstreet-online.de/nachricht/15268281-warren-buffett-glaubt-anlagestrategie-affen-reich). Da Berkshire Hathaway kein Fonds ist, unterliegt Buffet auch nicht den Zwängen der Fondsmanager und muss sich z. B. auch nicht danach richten, wann Anleger Geld abziehen oder investieren. Vielleicht geben ihm auch diese Freiheiten Möglichkeiten, etwas besser als der Markt zu sein. Die ganz großen Zeiten von Berkshire Hathaway scheinen aber vorbei zu sein. Wie sich Berkshire Hathaway von den 70er Jahren bis ca. 1995 entwickelte, ist phänomenal. Seit ca. 1995 schlägt Berkshire Hathaway den S&P500-Index nur noch leicht. Soweit ich weiß, hält Berkshire Hathaway ja auch nicht nur börsengehandelte Aktien. Insofern wäre die Entwicklung von Berkshire Hathaway wohl auch nur eingeschränkt vergleichbar mit derjenigen der gängigen Aktienindizes.

Hallo Sandro, danke für diese differenzierte Darstellung zum Zeithorizont des Marktes und seinen kleinen Ineffizienzen abhängig vom Zeithorizont.

.

Dazu fällt mir Ken Fisher ein. Er sagt, dass der Markt alle bekannten Informationen und Diskussionen längst eingepreist hat. Was die Kurse bewegt, sind die Erwartungen der nächsten 3 – 30 Monate. Langfristige Entwicklungen wie Klimawandel oder Finanzfragilität, haben gegenwärtig keinen Einfluss auf die Kurse.

.

Dazu dieses Video, wo er auch die Markteffizienzhypothese aufnimmt. (Ken Fischer ist wirklich alt geworden. Aber er bringt es noch.) >>> https://www.youtube.com/watch?v=SCNeEM8kV7I

.

Wer also sein Portfolio „aktiv“ managt, sollte immer die Erwartungen der nächsten 3 – 30 Monate im Blick haben – nicht die nächste Woche oder die Zeit in 10 Jahren. …. Das macht aus meiner Erfahrung heraus Sinn, wenn man so unterwegs sein will.

Ihr müsst den Faktor Geld beachten!

Wenn viel Geld vorhanden, dann werden höhere Preise für einen Sachwert bezahlt.

Wenn wenig Geld vorhanden, dann sinkt der Preis.

Ganz einfach…kurz und bündig.

Sandro, großer Dank für die tiefgründige Analyse und Gedanken zu Bewertung, Anlagezeitraum u.ä. … iecht nteressant die Betrachtung und die Gedanken dazu.

Vielleicht aus diesem Grund auch meine Gedanken zu Nvidia. Über wieviel Jahre ist denn nun schon das erwartete Wachstum aktuell eingepreist, d.h. wer soll heute die Aktien noch kaufen bzw. welchen Anlagezeitraum hat er? Wenn in den nächsten Jahren die hochgesteckten Wachstumsraten sich nur 1 Jahr mal nicht erfüllen, weil einfach die Erwartung und die Einpreisung schon höher ist?

Andersherum, wieso gibt es Firmen die so bewertet werden, auch wenn sie die nächsten 3-4 Jahre unterm Strich nicht wachsen, aber so viel Gewinn realisieren, dass sie ihre aktuelle Marktkapitalisierung komplett in 4 Jahren trotzdem erwirtschaften würden. Wie ist da der Anlagehorizont der Investoren bzw. was soll eingepreist sein? Wieso interessiert sich trotzdem (momentan) niemand für diese Aktien? Es ist leider so, alle stürzen sich fast nur noch auf Tech, natürlich habe sie die größten Wachstumsraten, aber echte Value-Werte mit hohen Dividenden sind teilweise trotz Dax am AZH absurd niedrig in meinen Augen bewertet. Die (zumindest vorhandene) Liquidität fließt lieber in Tech. Wenn der Dax weiter steigen soll, muss sich die Unterbewertung einiger Dax-Titel in meinen Augen zu irgendeinem Zeitpunkt mal auflösen… das setzt aber eben voraus, dass bei den Marktteilnehmern ein gewisses Umdenken stattfindet und in diese Werte auch einmal Liquidität fließt…

Ich weiß nicht, wie Ken Fisher den Zeithorizont gemessen hat, aber man könnte sich überlegen, dass man das an KGV-Veränderungen ablesen könnte. Beispiel: Nehmen wir an, der Zeithorizont des Markts steigerte sich im Entwicklungsverlauf von der Geburt bis zum Ende eines Bullenmarkts von anfangs 3 Monaten auf bis zu 30 Monaten am Ende, und die durchschnittliche Jahresrendite (= Kursrendite + Dividendenrendite) einer Aktie betrüge 10 % p. a.. Dann entspräche die zusätzliche Einpreisung der Ausweitung des Zeithorizonts um 27 Monate einer KGV-Steigerung von 24,5 % (inkl. Zinseszinseffekt). Wir wissen aber, dass bei Blasen und Crashs oft heftigere Kursverwerfungen auftreten. Das alleine könnte also kein ausreichender Grund für die heftigen Übertreibungen des Markts am Ende eines Bullenmarkts und die anschließend heftigen Crashs sein.

Das liegt dann vielleicht daran, dass der Markt dabei nicht die durchschnittliche Aktienrendite für die Zukunft einpreist, sondern immer nur diejenige der jüngsten Vergangenheit, als ob sie immer so groß wäre. Betrüge sie bspw. 20% p. a. in einer Haussephase nahe dem Ende eines Bullenmarkts, dann kämen wir bei einem Zeithorizont von 30 Monaten auf den Endwert: 1,2 hoch (30/12) mal 100 % = 57,77 % (davon zu subtrahieren wäre noch der wesentlich geringe Anfangswert der Zukunftseinpreisung für die drei Monate bei einer anfänglichen angenommenen Rendite). Dann ergäbe sich also schon eine ordentliche Fallhöhe für einen zünftigen anschließenden Crash. So gesehen kann man also auch ganz anders argumentieren als ich es zuvor tat. Des Rätsels Lösung läge dann also genau in der Tatsache, dass der Markt offenbar nicht fähig ist, einen Zeitraum zu berücksichtigen, der über die 3 – 30 Monate hinausgeht und für diesen Zeitraum bei der Zukunftseinpreisung nur die jüngste Rendite annimmt, aber nicht die Durchschnittsrendite (obwohl er eigentlich wissen müsste, dass es bspw. 20% p. a. nicht ewig gibt). Der Fehler des Markts wäre im obigen Beispiel also, dass er für die Zukunft von 30 Monate eine zu hohe Rendite von 20 % p. a. einpreiste. Dazu noch eine Anmerkung: Wenn die Kursrenditen der Aktien und die Gewinnsteigerungen der Unternehmen am Ende des Bullenmarkts prozentual gleich hoch wären (z. B. beide 20 % wie im obigen Beispiel), dann ließe sich die Marktübertreibung nicht anhand einer KGV-Änderung ablesen – das KGV bliebe zuletzt konstant. Vielleicht liegen häufig genau solche Situationen am Ende eines Bullenmarkts vor. Eine Bewertung anhand des KGVs wäre dann extrem trügerisch, so dass sich der Markt leicht narren ließe.

Was Ken Fishers Ratschlag betrifft, bei Anlageentscheidungen nur die Zukunft von maximal 30 Monaten zu berücksichtigen, könnte man den Spieß auch umdrehen: Nehmen wir an, ich hätte die Information, dass es in 80 Monaten wahrscheinlich eine neue Technologie gäbe, die alles revolutionieren würde und gigantische Gewinne verspräche (ein paar Kandidaten gäbe es ja: Z.B. Kernfusion, KI oder Medizintechnik). Wenn ich das wüsste, würde es auch der Markt wissen, denn er ist stets viel besser informiert als ich (und auch besser informiert als jeder Fondsmanager). Wenn der Markt aber nicht fähig ist, eine solche Information einzupreisen, da das Ereignis weiter als 30 Monate in der Zukunft liegt, dann weiß ich: Mit Blick auf die 80 Monate gibt es eine Arbitrage. Dann sollte ich Ken Fishers Ratschlag missachten und stattdessen alles Geld in Aktien investieren, die von der neuen Technologie profitieren. So ähnlich könnte man das auch in weniger drastischen Fällen sehen: Wenn ich z. B. annehmen kann, dass es in einem Zeitraum > 30 Monate wahrscheinlich eine Überrendite in einem Index gibt (z. B. MSCI World), dann sollte ich in den Index investieren, sofern mein Anlagehorizont mehr als 30 Monate beträgt. Wäre dies ein vorhersehbarerer Dauerzustand, könnte ich damit eine Überrendite erzielen.

Was den „Faktor Geld“ betrifft, folgende Überlegung: Nehmen wir an, der Markt hätte seinen Zeithorizont auf die maximalen 30 Monate ausgeweitet und es gäbe keine hohe allgemeine Preisinflation, welche danach verlangte, Sachwerte höher zu bepreisen. Wenn in dieser Situation dem Aktienmarkt zusätzlich Geld zuflösse, müssten die Aktionäre es bunkern oder in anderen Assets anlegen. Machten sie das nicht, wäre eine Erweiterung des Zeithorizonts über die 30 Monate hinaus das einzige verbleibende Ventil, um das Geld anlegen zu können. Andernfalls würde der Markt nämlich die Aktien mit Bezug auf den Zeithorizont von 30 Monaten überbewerten, was aber nicht möglich sein könnte, wenn er effizient ist.

Nachtrag:

Einen kleinen Denkfehler habe ich oben gemacht. Wenn, wie im Beispiel angenommen, Gewinne und Kurse bspw. gleichmaßen um 20 % stiegen, ließe sich das zwar nicht an einer KGV-Änderung ablesen. Wenn aber zusätzlich für die Zukunftseinpreisung bspw. ein plötzlich veränderter Renditewert von 20 % anstatt vorher 10 % berücksichtigt würde, dann machte sich das natürlich schon in einer entsprechenden KGV-Anhebung bemerkbar…

Fazit:

Wenn es tatsächlich so ist, dass der Markt seinen Zeithorizont von anfangs 3 Monaten auf 30 Monate am Ende eines Bullenmarkts ausweitet und bei der Zukunftseinpreistung immer die Jahresrendite (Kurs- + Dividendenrendite) der jüngsten Vergangenheit verwendet (welche durchaus auch einen hohen 2stelligen Prozentwert annehmen kann, wie bspw. während der Dotocom-Blase), dann ließen sich die Kursverwerfungen von Blasen und Crashs damit weitgehend erklären. Demnach machte der Markt einen logischen Fehler, in dem man aber nicht zwingend einen Widerspruch zur Markteffizienz sehen müsste. Denn der einzige Irrtum des Markts wäre, dass er für die zukünftige Entwicklung eine zu hohe Rendite ansetzt, indem er annimmt, dass die Rendite ähnlich hoch bleibt.

Noch eine letzte Anmerkung: Ich hoffe, das oben Geschriebene von mir ist halbwegs verständlich. Um so eine heftige Blase wie die Dotcom-Blase zu erklären, reichen die obigen Überlegungen aber wohl nicht, wenn man nicht deutlich andere Zahlenwerte annimmt. Um tiefer in dieser Richtung zu graben, müsste man sich wissenschaftlich damit auseinandersetzen und nach Belegen suchen. Mir ging es eigentlich hauptsächlich darum, zu zeigen, dass der Zeithorizont des Markts einen erheblichen Einfluss haben könnte. Zugleich scheint er mir ein Ventil zu sein, um Widersprüche im Zusammenhang mit der Markteffizienzhypothese aufzulösen.

Sandro, Ken Fisher spricht von den Erwartungen der nächsten 3 bis 30 Monate – nicht von den realen Ereignissen.

.

Deine KGV-Rechnereien werden dem Markt nicht gerecht. Der Markt hat immer Recht. Er ist Mr. Market – the great humiliator.

.

Ich glaube, dass Fisher eigentlich ein Permabulle ist. Damit hat er zu 80% Recht. Und somit ist er erfolgreich.

.

Geldanlage bleibt eine Kunst.

Na ja, es kann ja durchaus auch mehrere Wahrheiten geben. Z. B. eine rein technisch zu erklärende Blase aufgrund oben beschriebener Effekte, ohne Widerspruch zur Markteffizienzhypothese, aber ausserdem noch eine Spekulationsblase, die nur massenpsychlogisch erklärbar ist und darauf aufsetzt. Dann hätten sowohl die Befürworter als auch die Kritiker der Markteffizienzhypothese recht, und die Kunst wäre vielleicht, beides auseinanderzuhalten. Der Markt hätte sowieso recht. 😉

Wenn ich’s mir recht überlege, gibt es auch zwei Wahrheiten. Es sind die beiden Faktoren Psychologie und Geld, die Kostolany beschreibt. Psychologie sollte sich m. E. wie Fehlinformation auswirken, die zu Fehleinpreisungen führt. Geld sollte sich wie oben beschrieben auswirken (Verzerrung der Preise, Verschiebung des Zeithorizonts). Strenge Befürworter der Markteffizienzhypothese müssten behaupten, den Faktor Psychologie gäbe es nicht (gleichbedeutend damit, dass sich Angst und Gier stets gegenseitig kompensieren). Ich denke, dass das häufig annähernd zutreffen kann, in Extremsituationen aber nicht mehr (insb. nicht in „Euphorie-Blasen“, „Panik-Crashs“).

Ich habe gelesen: „Beispielsweise argumentierte Fama tatsächlich, dass die Finanzkrise 2008 das Ergebnis einer anstehenden Rezession anstelle einer Kreditblase gewesen sei. Seiner These nach konnte es keine spekulative Blase gewesen sein, da diese vorhersehbar und nicht erst im Nachhinein erkennbar gewesen wäre.“ (Quelle: https://www.ig.com/de/nachrichten-und-trading-ideen/was-ist-die-effizienzmarkthypothese–emh—200420 ) Das scheint mir doch weit daher geholt…

Hallo Andreas, zu deinen Fragen:

Die Tatsache, dass Aktien insb. gemessen am KGV stark unterschiedlich bepreist sind, deutet ja eigentlich schon daraufhin, dass der Markt nicht nur die aktuellen Zahlen, sondern auch die Zukunft bzw. die Veränderungen einpreist. Dabei spielen ja außerdem nicht nur die Gewinne bzw. das Gewinnwachstum eine Rolle, sondern auch andere Wachstumszahlen. Soweit ich weiß, hatte bspw. Amazon trotz des starken Wachstums über viele Jahre überhaupt keine Gewinne gemacht. Die Gewinne sind durch Abschreibungen verzerrt. In solchen Fällen sollten dann KCV bzw. KCV-Wachstum wohl bessere Informationen liefern. Eine weitere Rolle spielt ja auch die Frage, wie sicher die Erwartungen sind. Dabei insb. die Kontinuität oder z. B. die Abhängigkeit von allgemeinen Wirtschaftsentwicklungen, z. B. Konjunktur, Zinsen, etc. … . Das KGV alleine kann das alles gar nicht ausdrücken. Deshalb muss man sich nicht wundern, wenn Aktien stark unterschiedliche KGVs haben.

Zu Deiner Frage: “Andersherum, wieso gibt es Firmen die so bewertet werden, auch wenn sie die nächsten 3-4 Jahre unterm Strich nicht wachsen, aber so viel Gewinn realisieren, dass sie ihre aktuelle Marktkapitalisierung komplett in 4 Jahren trotzdem erwirtschaften würden. … Wieso interessiert sich trotzdem (momentan) niemand für diese Aktien?“

Ich bin mir nicht sicher, ob ich die Frage richtig verstehe, aber ich vermute, dass sich hinter der Frage ein Denkfehler verbirgt. Früher dachte ich einmal, das inverse KGV entspräche einer Rendite (z. B. KGV von 20 => 5 % Rendite oder z. B. KGV von 5 => 20% Rendite), und auch andere Leute scheinen das so zu sehen (wie ich aus anderen Diskussionen weiß). Dann könnte man ja wirklich meinen, dass bspw. ein Unternehmen mit einem KGV von 5 in 5 Jahren seine Marktkapitalisierung erwirtschaftete. Das wäre aber nur in Sonderfällen richtig: Z. B. dann, wenn ein Unternehmen den jährlichen Gewinn nicht reinvestiert und stattdessen vollständig als jährliche Dividende ausschüttet und dabei außerdem die jährlichen Gewinne konstant bleiben. Dann entsprächen die über die Jahre aufsummierten Ausschüttungen den aufsummierten Jahresgewinnen und ergäben bspw. bei einem KGV von 5 nach 5 Jahren tatsächlich die Marktkapitalisierung. So ein Sonderfall liegt aber meistens nicht vor. Das KGV drückt also meistens nicht die wirkliche Rendite aus. Die Kursrenditen spiegeln nicht das inverse KGV, sondern im Idealfall die relativen Gewinnveränderungen wieder, welche völlig unabhängig vom KGV sein können. Sinnvoller erscheint es daher, stattdessen die relative Gewinnveränderung des Unternehmens (Gewinnveränderung/Gewinn [%]) mit einer Kursrendite gleichsetzen und die Dividendenrendite dann zu addieren, um eine Gesamtrendite zu erhalten. Eine so ermittelte Rendite kann natürlich stark vom KGV abweichen. Deshalb braucht man sich nicht zu wundern, dass Unternehmen, die “unter dem Strich nicht wachsen“ nur sehr niedrige KGVs haben und somit vermeintlich günstig erscheinen. Ich hoffe, das beantwortet Deine Frage.

Bei Growth-Werten schaut der Markt sicherlich weiter in die Zukunft. Bei der Einpreisung zukünftiger Gewinne bzw. zukünftiger Gewinnveränderungen spielte daher bei den Tech-Werten seit Anfang 2022 das „Abzinsungsargument“ eine Rolle, wonach bei gestiegenen Zinsen zukünftig erwartete Gewinne deflationiert („abgezinst“) werden sollten, wenn man sie bei der gegenwertigen Bewertung einpreist. Das erscheint mir in mehrfacher Hinsicht fragwürdig: Denn zum einen haben wir Inflation bzw. negative Realzinsen, was bedeutet, dass die zukünftigen Gewinne derzeit eigentlich sogar inflationiert statt deflationiert werden müssten. Zum anderen ist es m. E. auch weitgehend ein Märchen, dass beim Investieren Anleihezinsen in Konkurrenz zu Aktienrenditen stünden (das kann ich im Bedarfsfall genauer begründen). Tatsächlich sollten die Zinsen aber aus einem anderen Grund eine wichtige Rolle für die Tech-Unternehmen spielen: Stark verschuldete Unternehmen und solche, die zukünftig hohe Kredite für ihr Wachstum benötigen, leiden unter der Zinslast. Sofern der Markt bei Tech-Unternehmen weiter in die Zukunft blickt als bei anderen Unternehmen, spielen dann die Zinsen bzw. die Notenbankpolitik eine viel größere Rolle. Das trifft natürlich nur auf einen Teil der Tech-Unternehmen stark zu. Die derzeitigen Rezessionsängste und die damit verbundenen Erwartungen, dass die Notenbanken ihre Zinsanhebungen aussetzen oder vielleicht sogar wieder die Zinsen senken könnten, scheinen derzeit die Tech-Werte zu beflügeln.

Was im Speziellen die von Dir angesprochene Bewertung des DAX betrifft, spielen sicher viele Dinge eine Rolle. Dazu gehört sicher auch die Erwartung an Wechselkursentwicklung (Euro/Dollar), welche darüber mitentscheidet ob angelsächsische Investoren in den DAX investieren wollen oder nicht.

Was nun da KGV und seine Aussagefähigkeit im Allgemeinen betrifft, noch einige Anmerkungen meinerseits:

Es lässt sich bspw. für den S&P500-Index zeigen, dass es praktisch keine Korrelation zwischen KGV und den Jahreskursrenditen gibt. KGVs besitzen daher keine Prognosekraft für zukünftige Kursrenditen. Über die die Langzeit-Historie betrachtet, verändert sich das KGV auch viel langsamer, als die vergleichsweise sprunghaft veränderliche Kursrendite des S&P500-Index. Allerdings tendiert das Index-KGV über sehr lange Zeiträume dazu, gelegentlich wieder ungefähr zu einem Durchschnittswert zurückzukehren, was die sog. KGV-Faktorprämie plausibel erscheinen lässt. Es wurde wissenschaftlich nachgewiesen, dass man in der Vergangenheit langfristig eine leichte Überrendite (= KGV-Faktorprämie) erwirtschaften konnte, wenn man Aktien mit niedrigem KGV bevorzugt hatte. Wenn ich mich recht erinnere, waren es ca. 0,5 % p. a.. Eine solche Überrendite gibt es aber nicht immer, und ggf. muss man 15 Jahre oder länger investiert bleiben, um sie zu erhalten. Da die ETF-Industrie mittlerweile gezieltes Factor-Investing anbietet, wäre zudem fraglich, ob die KGV-Faktorprämie überhaupt noch existiert oder bereits wegarbitriert ist.

Früher hatte ich auf niedrige KGVs geachtet, aber es hatte mir keinen Vorteil gebracht. Im Gegenteil: Es hatte mich viel zu sehr eingeschränkt. Ich orientiere mich daher mittlerweile nicht mehr stark am KGV, sondern vertraue stattdessen weitgehend dem Markt, dass er weiß, was er tut. Bei sehr hohen oder sehr niedrigen KGVs, sowie auch starken KGV-Veränderungen bin ich allerdings trotzdem skeptisch.

Die Floskel “hoch bewertet“ wird mitunter als Synonym für ein hohes KGV verwendet. Wenn ich sehe, wie häufig Anleger von hohen KGVs abgeschreckt sind und davor warnen, eine Aktie sei viel zu teuer, dann drängt sich mir aber manchmal sogar der Verdacht auf, die Aktie sei gerade wegen ihres abschreckend hohen KGVs sogar unterbewertet, da es möglicherweise zu viele Anleger veranlasst, die Finger von der Aktie zu lassen. Aber wahrscheinlich stimmt das nicht. Es wäre aber vielleicht eine Frage des Zeithorizonts. Aus diesem Grund erscheint es mir sinnvoll, bei kurzen Anlagezeiträumen Aktien mit niedrigem KGV zu bevorzugen. Wer sehr langzeitig investiert bleiben will und vorübergehende Verluste aussitzen kann, braucht sich m. E. auch bei hohen KGVs keine Sorgen zu machen. Wichtig ist m. E., dass man dabei die eigenen Entscheidungen nicht ständig revidiert, nur weil die Kurse gefallen sind. Wer allerdings eher als Trader unterwegs ist und nur kurze Zyklen mitnehmen möchte, sollte m. E. nicht zögern zu verkaufen, wenn eine Wette nicht aufgeht und die Aktie nicht nach Langzeitkriterien ausgewählt wurde.

Kleine Korrektur: „KCV-Wachstum“, wie oben geschrieben, ist natürlich Blödsinn, obwohl es das geben kann, was aber ziemlich schlecht wäre. Ich meinte eigentlich Cashflow-Wachstum…

Als jemand, der sich für Finanzmärkte interessiert, finde ich die Effizienzmarkthypothese faszinierend. Sie besagt, dass die Preise von Finanzinstrumenten alle verfügbaren Informationen widerspiegeln und daher nicht vorhersehbar sind. Dies hat wichtige https://maichn.com/casino/dachbet-casino/ Implikationen für Anleger und Finanzanalysten, die versuchen, den Markt zu schlagen. Die Effizienzmarkthypothese hat jedoch auch Kritiker, die argumentieren, dass Märkte oft irrational handeln und ineffizient sein können. Es bleibt ein kontroverses Thema in der Finanzwelt.