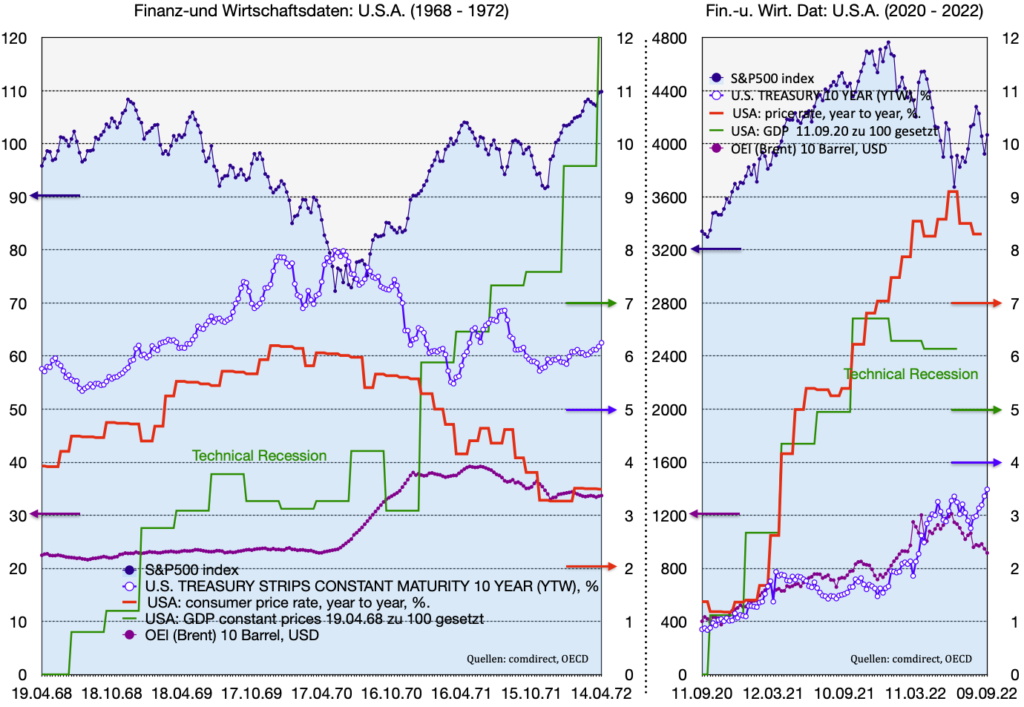

von Robert Z.

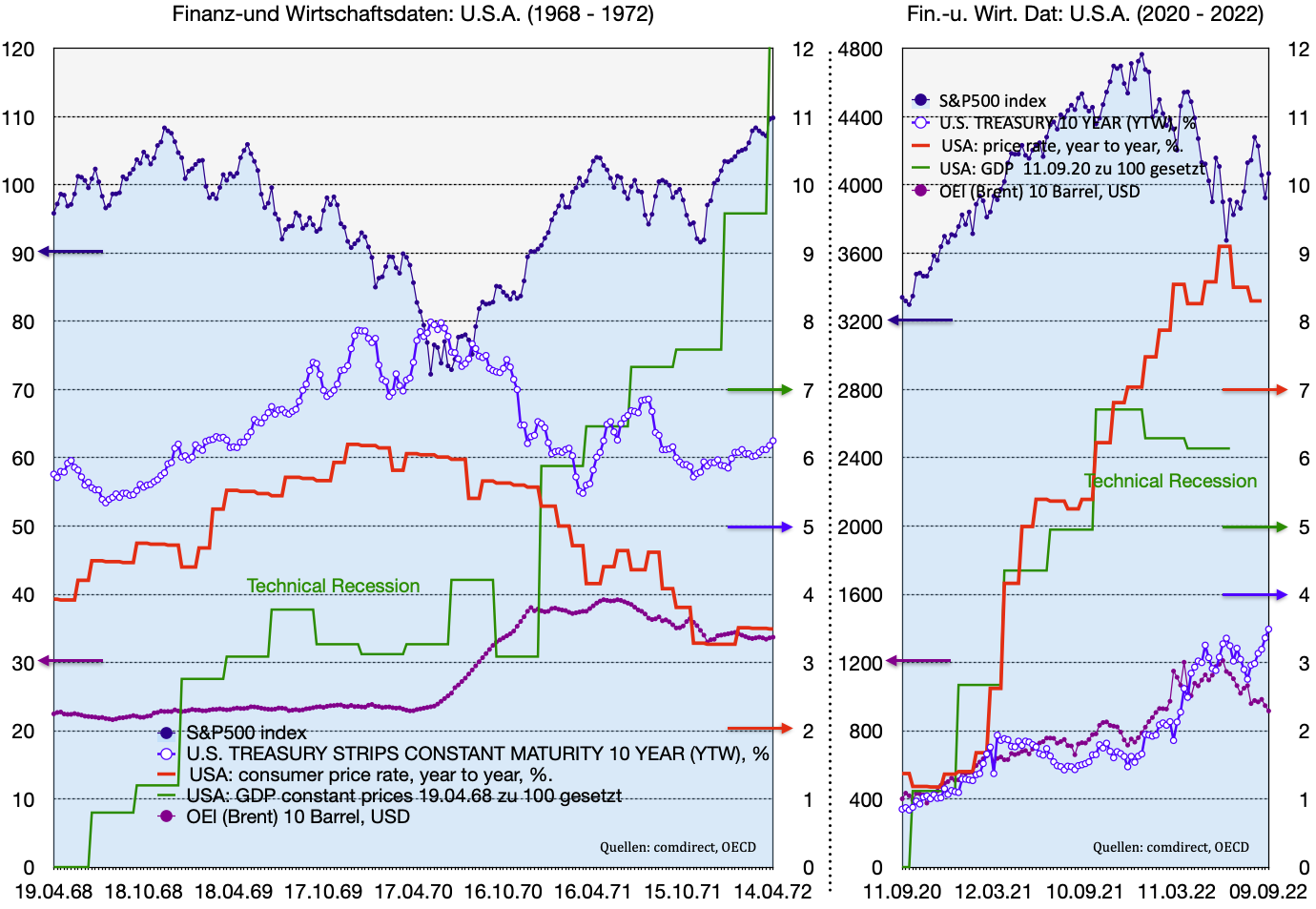

Nun hat Jerome Powell offiziell mitgeteilt wie sehr man Lehren aus den “Historical Records” ziehen will. Hier meine Gegenüberstellung der Inflations-Welle 1968 – 1972 und den Jahren 2020-2022 – jeweils anhand von Wochenends-, Monats- und Quartals-Zahlen. Die Skala der Zeitachsen und die der rechten y-Achsen sind gleich; die der linken y-Achsen nicht. Damit der Ölpreis noch vernünftig aufgezeigt werden kann wurden 10 Barrel als Einheit verwendet.

1. INFLATION. Die Inflation ist nun schon 6 Monate um 8,5%. In Anbetracht des steilen Anstiegs beginnend mit 1% vor 2 Jahren scheint eine Stabilisierung eingetreten zu sein – wenn nicht gar ein TOP, zu dem natürlich noch wenige weitere abnehmende Werte gehören sollten. Dieses wäre dann ca. 2,5% höher als dasjenige in den 70er Jahren

2. ZINS. Die langfristigen Zinsen sind in den 2 Jahren seit Sept. 2020 von 1% auf 3,5% gestiegen – verglichen mit den 1970ern sind sie allerdings nur etwa halb so hoch. Aber diesmal läuft ja simultan auch “Quantitative Tightening”. Der heutige Real-Zins ist nun ca. -4,8%; derjenige für Deutschland seit März 2022 ca. -6,5% mit geringen Schwankungen. (“mit spitzem Bleistift” ist das Juni2022-Hoch der USA-Nominalzinsen noch nicht durchbrochen – hier bei den Wochenend-Werten schon)

3. GDP (=BIP). Historisch geschah eine “Technische Rezession” wenige Monate vor dem Inflations-Top. Die “Tech. Rez.” in 2022 wurde bereits im Beitrag “Das ist keine Rezession” diskutiert. Neue Daten sind erst ca. Mitte Okt. 2022 zu erwarten.

4. ÖL-PREIS. In den 1980ern spielten 2 Ölpreis-Schocks eine dominierende Rolle. Anfang der 1970er hatte die (“moderate”) Erhöhung wohl noch keinen erkennbar starken Einfluss auf die Inflation. Im 2020er Chart jedoch stieg der Öl-Preis auf den 3-fachen Wert an und nimmt jetzt annähernd bis zum 2-fachen ab.

5. S&P500. Historisch passierten S&P500-Tief und Zinshoch fast exakt simultan – allerdings bei bereits schwach abnehmender Inflation. Hier würde die FEDR wohl rückblickend die Zinsen länger hochhalten bis die Inflation deutlicher im Abnehmen ist. Wir wissen ja heute dass zwei weitere Inflations-Wellen – befeuert durch Ölpreis-Schocks – damals bald folgten.

6. FAZIT: Die Inflationswerte in den USA scheinen sich zu stabilisieren. Für die Zinsen zeichnet sich jedoch noch kein Top ab – hier wird die FEDR wohl länger als in den 1970ern eher Erhöhen als Reduzieren, um ein Wieder-Erstarken der Inflation zu verhindern.

Kommentare

Schreibe einen Kommentar

Depotchart seit 25.02.2022

Danke für die Charts. Wie immer, aufschlussreich.

Hallo Sandro, freut mich dass Du reingeschaut hast.

• In letzter Zeit sehe ich mir die Daten in einen einzigen Chart gepackt an – für den Leser mag es etwas überladen wirken. Die “Hohe Politik” ist schon auch wichtig – aber vieles steht ja schon in den Nachrichten Portalen. Und Du weisst ja dass ich lieber beim Kernthema bin.

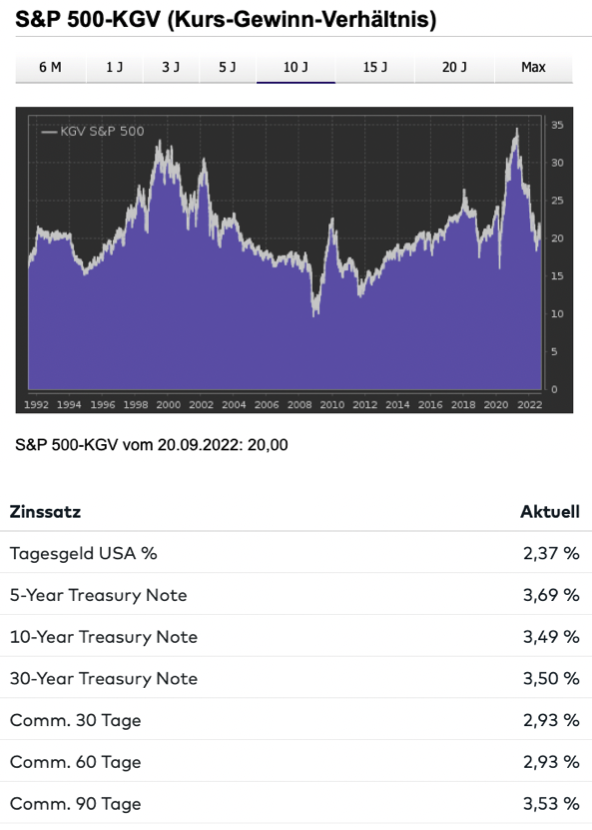

• Eure Diskussion “Türkisches Milchmädchen” empfand ich zur jetzigen Situation sehr passend – und ich finde beide Ansichten haben viel für sich. S&P500 KGV (Börse) und US Zins (comdirect) habe ich als Chart mal beigefügt. Zum heutigen Zeitpunkt sagt ersteres ca. 5% Gewinn. Die langfristigen Zinsen sind wohl jetzt – sehr geringfügig – höher als im Juni22-Hoch und im 5-jährigen Bereich gibt es 3,75% Zins. Dem Ruf nach dem Real-ZINS entspricht ja derjenige nach dem Real-GEWINN – dies wird bei solchen Vergleichen oft (gern) vergessen. Falls man nur an 90 Tage denkt bekommt man fürs Parken kaum weniger. Damit läuft dieser Vergleich hauptsächlich auf die Frage hinaus: Setzt sich die Baisse fort und ggf. wie lange und wie tief ? Wenn ich mir den Chart im Beitrag ansehe schätze ich dies z. Z. als wahrscheinlicher ein als das Gegenteil. Aber das mit dem “Gegenteil” ist ja so eine Sache. Bei 50/50 Einschätzung kann man natürlich 50/50 ins Depot legen … usw.

„Setzt sich die Baisse fort…?“ Guten Abend Robert, diese Frage ist m. E. doch hauptsächlich für Anleger wichtig, die Aktien auf Kredit gekauft haben oder aus anderen Gründen während der Baisse verkaufen müssen. Nur diese realisieren Verluste. Buchverluste beeinträchtigen über das Reichtumsgefühl allenfalls mehr oder weniger bzw. bis überhaupt nicht seelische Befindlichkeiten v. Anlegern. Anleger, die Tagesschwankungen kommentieren gehören i.d.S nicht zu den Hartgesottenen nach Kostolany. Sind Buchverluste/Buchgewinne wirklich so wichtig? Bisher ist jede Baisse vorbeigegangen. Wer weiß denn, wann der Tiefpunkt erreicht ist? Deine dankenswerte Gegenüberstellung über aktuell zu erzielende US Zinsen (nominal) vs. KGV S&P 500 ist aber gleichwohl sehr interessant. I.d.Z. ist festzustellen, daß z.B. das KGV f. den neu ins WWD aufgenommenen „Bahn“ Wert bei ca. 20 liegt, was einer Rendite v. 5% entspricht. Soweit sind wir bei den US Zinsen noch nicht . Das v. Dir per Chart aufgezeigten S&P 500 Durchschnitts-KGV beinhaltet halt auch viele Wachstumstitel mit tlws. sehr hohen KGVen…Zum Schluß noch bisschen Binse: ohne Gewinne keine Zinsen.

Hallo Peter, freut mich immer mit Dir zu diskutieren.

(1) “Bisher ist jede Baisse vorbeigegangen” Stimmt fast! Die 1929/1930 Baisse ist vorbeigegangen nach WW2 d.h. nach ca. 25 Jahren. Der Nikkei 225 hat sein Top von 1990 noch nicht wieder erreicht (erzählt mir mein Japanischer Freund immer wieder) d. h. bis jetzt ca. 30 Jahre. Die diesbezügliche Frage lautet m. E. daher eher: Sollte man mit einem Investitions-Horizont arbeiten oder nicht? Selbstverständlich kann man einen “privaten” Fonds betrachten, der von Generation zu Generation weitergeführt wird – aber geht das ganz ohne Ziele indem man ggf. den Enkeln übermittelt dass irgendwann die Baisse zu Ende sein wird? (nicht ganz ernst gemeint – aber doch bedenkenswert?)

(2) Gegenüberstellung Zinsen – Aktien KGV findest Du auch interessant. Unter dem Chart steht direkt dass gestern der S&P500 Durchschnitt ein KGV 20 hatte – also wie bei Sandros (fabelhafter!) Eisenbahn. D. h. 5% Gewinn beim gestrigen (!) Kursniveau. Nehmen wir nun an, jemand hätte einen Invest. Hori. von 5 Jahren (warum auch immer) und die 5 J. Treas. sind wie gestern bei 3,75%. Je nach persönlicher Situation kann er sich doch überlegen: Sind mir die niedrigeren Zinsen bei “fast absoluter” Sicherheit lieber als die 5% mit wesentlich mehr Risiko bei Aktien – wo wohl bei schlechter Performance selbst die 5% Gewinn mit Risiko behaftet sind. Oder hältst Du das für völlig abwegig?

(3) In meinem ersten Chart (des Beitrags) hatten wir ca. 4 Jahre von alter Spitze bis zum selben Niveau. Damals waren die Zinsen ca. 2% bis 3% höher – die KGV’s habe ich nicht recherchiert. Es scheint dass zumindest damals die “Zins-Variante” günstiger war. Natürlich wissen wir nicht ob diesmal auch 4-5 Jahre die Zeitspanne sein werden – schneller oder langsamer ist möglich. Was ich verwendet habe ist eben das in der Vergangenheit am nächsten geeignete Beispiel – und ich lese öfters dass sich etliche Wissenschaftler damit intensiv beschäftigen – wie auch die FEDR. Zumindest regt es zum Denken an.

Ja Robert mit Japan hast Du natürlich Recht. Japan ist f. mich aber ein Ausnahmefall. Vor dem Absturz des nikkei hatten sich bei japanischen Aktien durch Euphorie verursachte völlig unrealistisch hohe KGV eingestellt….ähnlich den Verhältnissen am neuen Markt. Das japanische Beispiel passt deshalb m.E. nicht so richtig. Auch die Sonderverhältnisse, die 1929/1930 zu der langjährigen Baisse geführt haben kann ich in der aktuellen Situation nicht wiedererkennen. Man hat inzwischen auch dazugelernt…..hoffentlich. Für mich ist halt der S&P 500 der Leitindex. Selbstverständlich sind nicht alle internationalen Aktienmärkte so relativ kontinuierlich verlaufen. M.E. sollte man ohnehin international anlegen. Dann relativieren sich Probleme, die sich bei Konzentration auf nur einen nationalen Markt ergeben. Ob Aktien oder Renten die sicherere Alternative sind? Da möchte ich die Diskussion über Sachwerte/Geldwerte/Reset u. negative Realzinsen nicht aufwärmen. Selbstverständlich gibt es aber auch bei Renten analog Deinem Aktienbeispiel Japan entsprechende Problemländer.. z.B. Venezuela.

Hallo Robert, hallo Peter,

zum Beitrag von Robert möchte ich 2 Anmerkungen machen.

1) Völlig zu recht verweist Robert auf die Weltwirtschaftskrise 1929/1930 und die Japan-Krise mit anschließend sehr langen Baissen. Allerdings muss man dabei bedenken, dass in solchen Krisen nicht nur Aktien in Gefahr sind, sondern auch Anleihen und sogar Cash. Sie sind langfristig ggf. stärker gefährdet als Aktien. Auch Immobilienanlagen und Gold können nicht vollständig schützen. Die Weltwirtschaftskrise 1929/1930 war das Endspiel des Geldsystems, welches sich irgendwann wohl als „Great Reset“ wiederholen wird (siehe Raimunds Buch „Die Wahrheit über Geld“). Bei der Japan-Krise war es m. E. nicht so viel anders bez. des Geldsystems in Japan. Da aber Japan hauptsächlich Inlandsschulden hatte, wurde die japanische Währung nicht über den Wechselkursmechanismus gestürzt. Seitdem doktort man in Japan an der Geldpolitik herum, teils mit langen kontraktiven Phasen, welche die Aktienkurse belasteten, aber sicherlich auch zu Bereinigungen geführt haben. Erst mit der Rückkehr zur expansiven Geldpolitik konnten die Kurse wieder steigen. Ich vermute, auf lange Sicht wird auch Japan nicht um einen Reset bzw. eine Währungsreform herumkommen, in der Anleihen und Cash womöglich verlustreicher sind als Aktien.

2) Wie in meinem letzten Beitrag ausgeführt (s. u.), greift es m. E. zu kurz, das KGV mit einem Anleihezinssatz zu vergleichen und dabei zu fragen: Welche der beiden Renditen ist höher? Stattdessen muss man m. E. die zukünftigen bzw. erwarteten Kennzahlen betrachten. Es kommt m. E. also nicht auf das KGV selbst an, sondern auf zu erwartenden Gewinnveränderungen bzw. Änderungsraten des KGV. Diese kann man dan mit Anleiherenditen vergleichen. Andernfalls wäre auch schwer nachvollziehbar, weshalb bspw. Amazon immer ein sehr hohes KGV behalten durfte, oder warum bspw. der Kurs von Tesla nicht ins Bodenlose gestürzt ist.

Die KGV-Grafik zeigt ja sehr schön, dass das KGV langfristig ungefähr gleich geblieben ist (nach zwischenzeitlichen Anstiegen und Einbrüchen). D. h. die Gewinnveränderungen (aus denen sich bei konstantem Kurs fiktive KGV-Änderungsraten ergäben) wurden durch Kursveränderungen kompensiert. Dies Kursveränderungen entsprechen Renditen, die man mit Anleiherenditen vergleichen kann, wenn man mag.

Noch eine Anmerkung zur Weltwirtschaftskrise 1929/1930 und zur Japan-Krise. In den vorangegangenen Jahren, bevor es zu den Krisen und nachfolgenden langen Baissen kam, hatten Aktien auch ganz enorm an Wert gewonnen. Auch dies muss in der Gesamtrechnung Berücksichtigung finden, wenn man Aktien mit Anleihen als Langfristanlage vergleicht.

Hallo Sandro und Peter, nun finde ich von Sandro gleich 4 Kommentare vor und Peter Dein Ursprungs-Kommentar sowie Deine neue Antwort versuche ich mal (damit es nicht über meine Kräfte geht) hier mit anzusprechen.

(1) “Anleihe-Zinsen und KGVs “ Das Zitat von Buffet ist sehr treffend formuliert – die Aussage als solche ist aber schon geraume Zeit Kenntnisstand. Darauf beruhte mein Einwand zum “Durchstehen einer Baisse” dass dies mit einem persönlichen Zeithorizont verbunden sein sollte. Mein Vergleich mit jetzigen Zinsen und KGV ist natürlich die 1. Näherung. Selbstverständlich sollte man künftige Werte einzubeziehen. Wenn Du Sandro (gemäss dem Zitat) das anmahnst dann musst Du die entsprechenden Zahlenreihen bis zum Zeithorizont annehmen, spekulieren, hellsehen. Wenn Du diese Gabe hast dann kannst Du natürlich ausrechnen wann die Baisse vorüber ist und welche Strategie bis zum Zeithorizont die beste ist. Zur Zeit ist wohl die Inflation der stärkste Einflussfaktor. Zwei gängige “Redensarten”: Was schnell hoch geht, geht auch schnell runter. Oder: So hohe Inflation in so kurzer Zeit mit soo niedrigen Zinsen bekämpfen, das wird sehr lange dauern siehe Energiekrisen (Rohöl) der 1970/80er. Da kannst Du natürlich wie der “Wirtschafts-Minister” 4 Szenarien oder warum nicht 6 ..8.. durchrechnen. Dann ist das Problem dahin verlagert dass das am wahrscheinlichsten benannt werden MUSS und nicht nur eine “Speisekarte zur Auswahl” angeboten wird.

(2) Ja, freilich sind mir sofort die beiden ausgedehnten Baisse-Zeiten eingefallen. Man findet im Nachhinein immer eine Antwort – Extremfälle sind schon wie der Name sagt nie typisch – aber sie passieren. Aber ganz soweit wie Du würde ich jetzt nicht gehen wollen. Der USD hat in den ca. 200 Jahren keine Währungsreform mitgemacht – wer Aktien vor 1929 hatte kann sie auch heute noch haben (ein Beispiel haben wir kürzlich hier diskutiert – Peter, Kunstliebhaber vor!) und wer 30jährige Treasuries hatte hat sein Geld + Zins erhalten. Wirtschaftskrisen, Kriege JAAA. Sind dies heute Fremdwörter? Sachwert vs. Geldwert ? Bezüglich der Sicherheit würde ich bei US kaum einen Unterschied machen. Inflation bei geringen Zinsen steht auf einem anderen Blatt !!! Deshalb habe ich mal den Vergleich angesprochen, über dessen Fazit man sicher ein Spektrum von Meinungen haben kann.

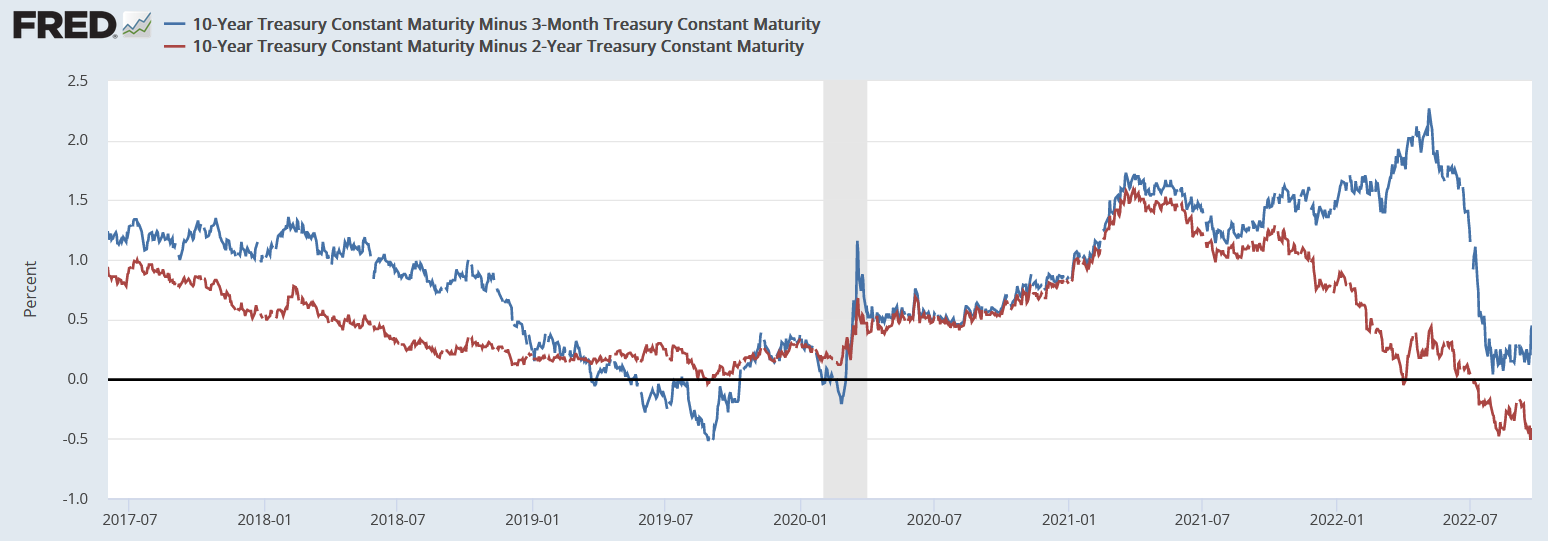

(3) Inverse Zins-Struktur kann ich nicht nachvollziehen. Falls Du Sandro die Tabelle unter dem KGV-Chart meinst? Die geht doch von Tagesgeld – Commercial Festgeld – in den langfristigen Bereich kontinuierlich hoch. Gut: 5, 10, 30 Jahre sind flach. Zu Real-Zinsen interessiert mich nun doch noch konkret Eure Meinung. Bei stabilen Aktienkursen müssen wir Realzinsen auch mit Real-Gewinnen vergleichen – und nicht etwa mit Nominal-Gewinnen. “Kursveränderungen” von Aktien wie Anleihen sind dann eine 2. Komponente für das Ergebnis. Seht Ihr das auch so ?

(4) Zur dynamischen Entwicklung der Relationen: Dieser 2. Chart mit den KGVs ist vom 20.09.22 und heute 23.09.22 17:00 Uhr lese ich für 5 J. Zins schon um 4% und der S&P500 ist gut 5% niedriger. Ja Sandro, nun habe ich mit einem 1. quantitativen Vergleich vorgelegt. Du hast ausführlich mit qualitativen Aussagen nachgelegt (was ich ok finde). Jetzt mache ich es mir mal leicht und sage: Ich warte auf die 2. Näherung mit künftigen Werten von Dir – aber ich würde natürlich wie vermutlich auch Peter “an Bord bleiben” und mitarbeiten.

Hallo Robert,

Zunächst danke für die Antwort. Ich vermute, dass Du mich nicht richtig oder nur teilweise verstanden hast. Ich werde versuchen, das aufzuklären. Ich weiß aber nicht, ob ich das heute noch schaffe. Könnte etwas dauern.

@Sandro. P.S.: Du hast ja jetzt ein wenig freie Zeit Sandro. Das mit dem Yellowstone Risiko hat sich anscheinend beruhigt. Es sei denn …

Hm… wenn das mal nicht schief geht 😉

„Auslöser für weltweite Krise Vulkanausbrüche sind „massiv“ unterschätzte Gefahr … Ein starker Vulkanausbruch könnte die Welt in eine Krise von ähnlichem finanziellem Ausmaß stürzen wie die Corona-Pandemie. Davor warnt eine Forschergruppe des Centre for the Study of Existential Risk (CSER) an der Universität Cambridge und von der Uni Birmingham…. Die Welt sei „bedauernswert unvorbereitet“ für einen massiven Vulkanausbruch und die wahrscheinlichen Folgen für globale Lieferketten, Klima und Nahrungsmittel, heißt es darin….“

Quelle/Link: https://www.n-tv.de/wissen/Vulkanausbrueche-sind-massiv-unterschaetzte-Gefahr-article23532006.html

Hallo Sandro, „Hm… wenn das mal nicht schief geht” (Murphy lässt grüssen!)

Hm, die Journalisten bei n-tv sind eben am Ball (sprich Vulkan) !

Dort wird auf eine Forscher-Gruppe hingewiesen, die vor ernsthaften Folgen für globale Lieferketten warnt: „Als Weckruf sollte den Forschenden zufolge der Ausbruch auf der Südseeinsel Tonga im Januar dieses Jahres (2022) dienen“. TONGA und Lieferketten? Ganz auf geweckt hat mich dieser Ruf noch nicht. Obwohl, der DAX lief ab Jan/Feb. schon zunehmend schlecht im 1. H.J. 22. Wurde da nicht sogar eine Wette angeboten … kann es sein dass da …? 🤨

Auf Murphy’s Law ist immer Verlass 😉

Es gibt immer ein „Erstes Mal“ und dann macht uns Murphy eben daaas: 😜

@Robert…Realzinsen/Realgewinne/Inflation? Die Frage ist berechtigt. M.E. kann man hier nicht generelle Aussagen treffen. Z.B. werden ja in den meisten Fällen die Gewinne gar nicht bis überhaupt nicht voll ausgeschüttet. Der nichtausgeschüttete Teil wird häufig in Sachkapital investiert. Dieses ist im Durchnitt vor Inflation besser geschützt als Geld. Da fällt mir der schöne Fall VW ein….bis zu 400Millionen a o. Gewinn aus Gaskontrakten. Auch bei der eigentlichen Anlage selbst sind Aktien halt Sachwerte Renten sind Geldwerte. Die USA sind hochverschuldet. China zu dem ziemliche Spannungen bestehen hält US Staatsanleihen.Ob Es noch Hauptgläubiger ist weiß ich nicht. Hier könn ten sich aber auch grundsätzlich wg. der hohen Staatsverschuldung Imponderabilien ergeben . Zu Trumps Zeiten gab es schon interessante Spekulationen. Schließlich weist Sandro zu Recht daraufhin, daß Aktien breitgestreut langfristig höhere Renditen erzielen als Renten…egal ob nominal oder real.

Hallo Peter „ Realzinsen/Realgewinne“

• Ja, das ist schon so wie Du schreibst. Die Gewinne lassen sich für Außenstehende kaum zuordnen – berücksichtigt man nur Dividenden dann lässt man evtl. einen grossen Teil unberücksichtigt.

• „Die USA sind hochverschuldet“. Ja, aber mit Zeithorizont 10 Jahre ist das wohl nicht gravierend – solange der USD unangefochten „Inoffizielle Leitwährung“ bleibt. Über die Jahre habe ich immer wieder gelesen dass Russland US-Anleihen gegen Gold tauscht. Stutzig hat mich dies damals schon gemacht – heute haben wir die Erklärung. China ist sicher eine Nummer grösser – aber verwundern würde es nicht wenn „peu a peu“ ähnliches stattfinden würde.

• „Aktien breit gestreut langfristig höhere Renditen …“ Das ist wohl Konsens. Die Extremfälle haben wir ja schon diskutiert. Kürzlich hat ja Buffet quasi als Lebensweisheit gesagt: Seine Erben mögen alles in einem S&P500-Fonds anlegen und alle weiteren Überlegungen vergessen. BREIT ist im Bewusstsein vieler – bei LANGFRISTIG bin ich mir nicht so sicher.

@Robert

Anleihe-Zinsen und KGVs in Relation zueinander zu betrachten ist das Eine. Es gibt Untersuchungen, wonach beide sich ungefähr invers proportional zueinander verhalten. Eine andere Sache ist aber das Risiko. Kurzfristig ist es natürlich viel risikoärmer, eine Anleihe zu kaufen als eine Aktie. Langfristig sieht das bei einem breit diversifizierten Portfolio aber anders aus. Hierzu ein Zitat, das Warren Buffet zugeschrieben wird: „I want to quickly acknowledge that in any upcoming day, week or even year, stocks will be riskier – far riskier – than short-term U.S. bonds. As an investor’s investment horizon lengthens, however, a diversified portfolio of U.S. equities becomes progressively less risky than bonds, assuming that the stocks are purchased at a sensible multiple of earnings relative to then-prevailing interest rates. – Warren Buffett“ (Berkshire Hathaway Aktionärsbrief 2018)

Bei der Frage, ob jetzt ein günstiger Einstiegszeitpunkt wäre, darf also die Risikobetrachtung nicht unter den Tisch fallen. Und für die Langfristanlage sollte m. E. vor allem das langfristige Risiko zählen. Ebenso meine ich, sollten wir nicht so sehr auf das aktuelle KGV und den aktuellen Zinssatz schauen, sondern auf diejenigen Kennzahlen, die wir in der Zukunft erwarten. Die Frage ist nur: In welcher Zukunft? Auch der Markt antizipiert. Doch hat der Markt ein Problem: Wenn er dem kurzfristigen Risiko Rechnung trägt, ist es sinnvoll, jetzt nicht zu kaufen oder sogar zu verkaufen. Wenn er dem langfristigen Risiko Rechnung trägt, ist es sinnvoll, zu kaufen. Der Markt hat also widersprüchliche Handlungsanweisungen und kann m. E. daher nicht effizient sein (vgl. Markteffizienzhypothese). Interessant ist dabei m. E. insbesondere die Frage: Wie weit schaut der Markt in die Zukunft? Welchen Anlagezeithorizont hat der Markt? Vielleicht kann man das in grober Näherung an der Volatilität ablesen, die manchmal m. E. fälschlicherweise nur als Angstindikator bezeichnet wird. Je weiter der Markt in die Zukunft schaut, desto stabiler die Preise (und effizienter der Markt). Je kurzfristiger der Markt orientiert ist, desto instabiler die Preise (und ineffizienter der Markt). Die beiden Größen Anlagezeithorizont des Markts und fairer Preis scheinen sich m. E. nie beide gleichzeitig genau bestimmen zu lassen. Je genauer bestimmbar das eine ist, desto ungenauer bestimmbar ist das andere. Witzigerweise scheint das ein Analogon zu sein zu einem aus der Physik bekannten Zusammenhang: Die Heisenbergsche Unschärferelation.

Wenn man so darüber nachdenkt, müsste man natürlich erst einmal sagen, was überhaupt ein fairer Preis ist. In guten Börsenzeiten mit geringer Volatilität sind die Aktienpreise hoch. Manchen erscheinen sie dann sogar viel zu hoch am KGV gemessen. Viele Anleger sprechen dann rückblickend von einer Übertreibung, wenn es im Anschluss zu einer sog. „Korrektur“ kommt, obwohl sich der Markt zuvor doch bei niedriger Volatilität entschieden hatte, die Aktienkurse auf solche Höhen zu treiben. Vielleicht sind aber genau das die fairen Preise, bezogen auf den ganz langfristigen Ausblick zum Zeitpunkt (die Informationslage kann sich natürlich ändern). BTW.: Während der DotCom-Blase im Zeitraum 1997 – 2000 war die durchschnittliche Volatilität übrigens nicht niedrig. Das waren keine fairen Aktienpreise.

Nicht vergessen: Das KGV ist eine variable Stromgröße. Der Zins für eine heute gekaufte 30jährige Anleihe ist über 30 Jahre zumindest konstant festgelegt. Schauen wir doch einmal etwas weiter in die Zukunft als es derzeit der Markt vielleicht tut. Wir wissen, dass sich die derzeit hohe Inflation früher oder später in den Unternehmenskennzahlen (Gewinn, Cash Flow) bemerkbar machen muss. Ferner wissen wir, dass die Zinsen fallen werden, wenn die Inflation zurückgeht und die fairen KGVs infolgedessen höher sein sollten. Das sollten wir im Auge behalten, wenn wir KGVs und Zinsen vergleichen. Deshalb ist der Realzins m. E. nicht unbedeutend.

Wenn wir Warren Buffet ernst nehmen, müssen wir uns fragen: Wie kann es überhaupt sein, dass es eine inverse Zinsstruktur gibt, wie derzeit teilweise? Das höhere Langfristrisiko bei Anleihen wird auch noch zusätzlich mit einem niedrigeren Zins abgestraft. Das ist doch eigentlich mega-faul und zeigt die Ineffizienz des Markts.

Zuletzt noch eine Preisfrage: Welchen Preisaufschlag dürfte eine 30jährige Anleihe gegenüber einer 30jährigen US-Anleihe haben, wenn der Zins 6 % betrüge und wir wüssten, dass diese Anleihe absolut sicher wäre, d. h. ohne jedes Risiko? Bei der Antwort auf diese Frage können wir im Anschluss einen Vergleich zur Aktienanlage ziehen. Wir wissen, dass Aktien langfristig sogar eine höhere Rendite erwirtschaften und dass das ganz langristige Risiko sehr gering ist, wenn das Aktienportfolio breit diversifiziert ist. Der einzige Haken beim langfristig orientieren Aktienportfolio wären die zeitlichen Kursschwankungen, die als Beta-Werte in Anlagestrategien bzw. die Risikobewertung einfließen. Aber muss man diese bei einer sehr langfristigen Anlage überhaupt ernst nehmen?

Hallo Robert,

ich bin mir meinerseits nicht sicher, ob ich Dich vollständig richtig verstanden habe bzw. ob wir nicht aneinander vorbeireden. Ich antworte auf Deinen letzten Beitrag diesmal sehr ausführlich in drei Teilen. Nachfolgend der erste Teil.

Hallo Sandro, herzlichen Dank für Deine Antwort in 3 Teilen. Nun nehme ich mir mal eine kleine Auszeit. Ob wir da mal 10% aneinander vorbeireden spielt m. E. keine entscheidende Rolle. Also bis dann ..

Antwort auf Robert Teil 1

Ich würde das KGV bzw. seinen Kehrwert nicht als Rendite bezeichnen. Egal, ob wir nun über das aktuelle oder über das zukünftige KGV reden. In beiden Fällen würde ich es auch nicht für sehr sinnvoll halten, das KGV als erste oder zweite Näherung anzusehen, wie Du schreibst. Warren Buffet würde das vermutlich auch nicht tun. Weil die Bedeutung des KGVs (bzw. seines Kehrwerts) m. E. nicht wirklich der Bedeutung einer Rendite gleichgestellt werden kann, würde ich es auch nicht direkt mit einem Zinssatz gleichsetzen oder vergleichen.

Um das verständlicher zu machen, hierzu erst einmal eine kurze Anekdote meinerseits: Als ich vor vielen Jahren meine allerersten Erfahrungen mit Aktien machte, hatte ich sehr auf KGVs geschaut und mir eingebildet, ein KGV von 10 würde bedeuten, dass die Rendite 10 % beträgt. „Wow“, dachte ich – mit festverzinslichen Anlagen bekommt man das nicht. Später musste ich ernüchtert erkennen, dass manche solcher Aktien über Jahre hinweg annähernd das gleiche KGV und annähernd gleiche Kurse beibehalten hatten, aber die einzige Rendite in Dividendenausschüttungen bestand, die einer deutlich niedrigeren Renditen als erhofft entsprachen. Das war aber nicht nur Pech, sondern ich war einem Denkfehler aufgesessen. Genauso verkehrt wäre es, zu behaupten, dass bspw. Amazon mit einem KGVe2022 von 148,632 eine Rendite von 0,67 % haben müsste oder dass bspw. die „United States Steel“-Aktie mit einem KGVe2022 von 1,8637 eine Rendite größer als 50 % haben müsste. Peter hat mittlerweile ja auch darauf hingewiesen, dass Gewinne reinvestiert werden – manchmal sehr erfolgreich und manchmal wenig erfolgreich.

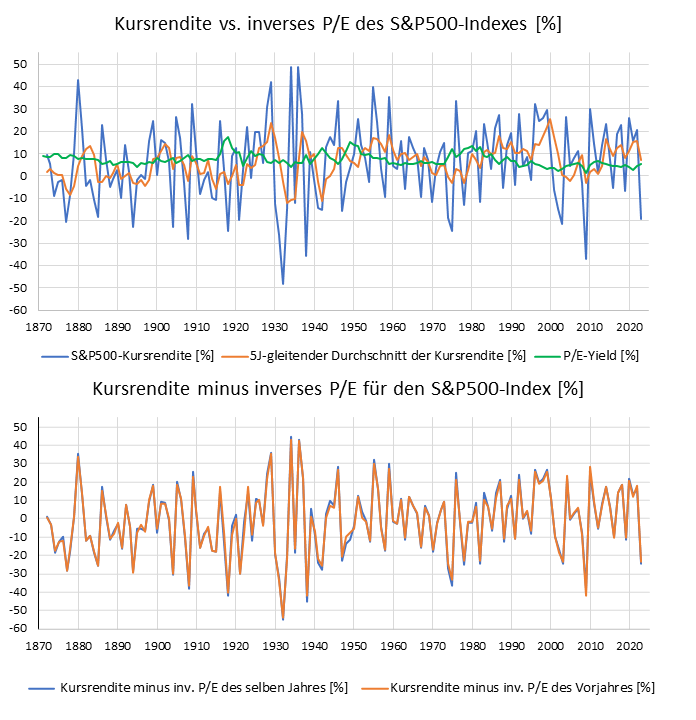

Selbst ein extrem langjähriger historischer Vergleich von Durchschnittsaktienrenditen und dem Kehrwert des Durchschnitts-KGVs zeigt eine erhebliche Differenz. Daten hierzu, zurückgerechnet bis ins Jahr 1871 von Standard & Poors‘s und von Robert Shiller, findest Du bei http://www.multpl.com . Aus den Daten habe ich eine durchschnittliche Kursrendite von 6,28 % im Zeitraum 1872 bis 2022 ermittelt. Aus den P/E-yields (= inverses P/E) habe ich im Zeitraum einen Durchschnittswert von 7,276 % berechnet, in Übereinstimmung mit der Angabe bei http://www.multpl.com. Allerdings wird dort an anderer Stelle für das Mean-P/E auch ein Durchschnittswert von 15,98 genannt, was einem inversen Durchschnitts-P/E von 6,26 % entspräche – dabei scheint es sich aber um eine fehlerhafte Angabe zu handeln, denn aus den dort zugrunde liegenden Daten komme ich ebenfalls auf eine vergleichbare Zahl von 7,264% (einige Daten stammen von Shiller und andere direkt von Standard & Poors’s, was leichte Unterschiede erklärt. Hinzu kommen Rundungsfehler). Zusätzlich muss die Dividendenrendite berücksichtigt werden, welche im Zeitraum durchschnittlich ca. 4,28 % betrug. Addiert man also Kursrendite und Dividendenrendite, ergibt sich eine durchschnittlich ca. 3 % höhere Rendite als diejenige, die dem inversen KGV entspräche.

Ich habe nicht die inflationsbereinigten Daten verwendet, die man ebenfalls bei http://www.multpl.com finden kann. Man könnte natürlich vermuten, dass die Inflation Anteil daran hat, dass es eine Differenz zwischen der durchschnittlichen Aktienrendite und den P/E-yields gibt.

Anhand der Daten von http://www.multpl.com habe ich Grafiken erstellt:

1.) Kursrendite des S&P500-Indexes, zusätzlich mit gleitendem 5Jahres-Durchschnitt, im Vergleich zum inversen P/E in Prozent.

2.) Differenz zwischen der Kursrendite und dem jeweils jahresaktuellen inversen P/E, sowie Differenz zwischen der Kursrendite und dem inversen P/E des Vorjahreszeitraums (beide Differenzen sind fast identisch).

Die Ergebnisse belegen jedenfalls, dass eine Behauptung, dass die Kursrenditen in absehbarer Zukunft davon abhingen, ob das Index-KGV hoch oder niedrig sei, nicht standhalten kann.

Über einen für Normalsterbliche relevanten Anlagezeithorizont ist die Diskrepanz zwischen Rendite und dem Kehrwert des P/E i. d. R groß und schwankt sehr stark. Ken Fisher schreibt daher: „P/Es Aren’t Predictive … There is no actual valid statistical evidence that high-P/E markets are any riskier than low-P/E markets in any timeframe people ever really try to game, like one, three or five years. None … P/Es can help you see sentiment, but no P/E by itself is inherently too high or too low. P/Es often stay high for years as bull markets mature – normal as sentiment brightens. Some argue the long-term average P/E is fair value, but stocks don’t always mean-revert. Sometimes they do. The average P/E comes from hundreds of data points high and low. It is a blend of extremes, not a gravitational force.“ (K. Fisher: Beat the Crowd, 2015, S. 175 – 177).

Oben habe ich dargelegt, dass KGVs (P/Es) keine brauchbare Aussage über die zukünftigen Kursrenditen liefern. Damit muss aber auch ein Zusammenhang zwischen (zukünftigen) Kursrenditen und Anleihezinsen ebenso in Frage gestellt werden, sofern wir annehmen, dass P/Es und Anleihezinsen in engem Zusammenhang stehen. Auch die Anleihezinsen hätten dann ggf. keine Vorhersagekraft für zukünftige Aktienrenditen. Dazu mehr in Teil 2.

Wenn man gaaaanz langristig denkt, insb. generationenübergreifend, dann wirkt sich die Wahl des Einstiegszeitpunkts ohnehin irgendwann nur noch auf eine Nachkommastelle der langjährig erzielten Durchschnittsrendite aus, d. h. der Einstiegszeitpunkt wird irgendwann irrelevant (egal welches KGV dabei beim Einstiegszeitpunkt vorlag).

Antwort auf Robert Teil 2

Im Teil 1 hatte ich gezeigt, dass das KGV (P/E) eines Aktienindexes keine brauchbaren Aussagen über die zu erwartende Rendite liefert. Sofern wir nun annehmen, dass P/E und Anleihezinsen in engem Zusammenhang stehen, könnten damit auch die Anleihezinsen keine brauchbaren Aussagen über die zukünftigen Renditen liefern. Es stellt sich dann die Frage, wozu das KGV im Zusammenhang überhaupt nützlich ist und wie dabei die Anleihezinsen ins Spiel kommen.

Bislang war nur von Rendite die Rede, aber nicht vom Risiko. Man könnte meinen, dass das KGV eines Aktienindexes zumindest eine Aussage über das Risiko liefert. Dazu nun noch einmal das Zitat von Warren Buffet: „I want to quickly acknowledge that in any upcoming day, week or even year, stocks will be riskier – far riskier – than short-term U.S. bonds. As an investor’s investment horizon lengthens, however, a diversified portfolio of U.S. equities becomes progressively less risky than bonds, assuming that the stocks are purchased at a sensible multiple of earnings relative to then-prevailing interest rates. – Warren Buffett“ (Berkshire Hathaway Aktionärsbrief 2018)

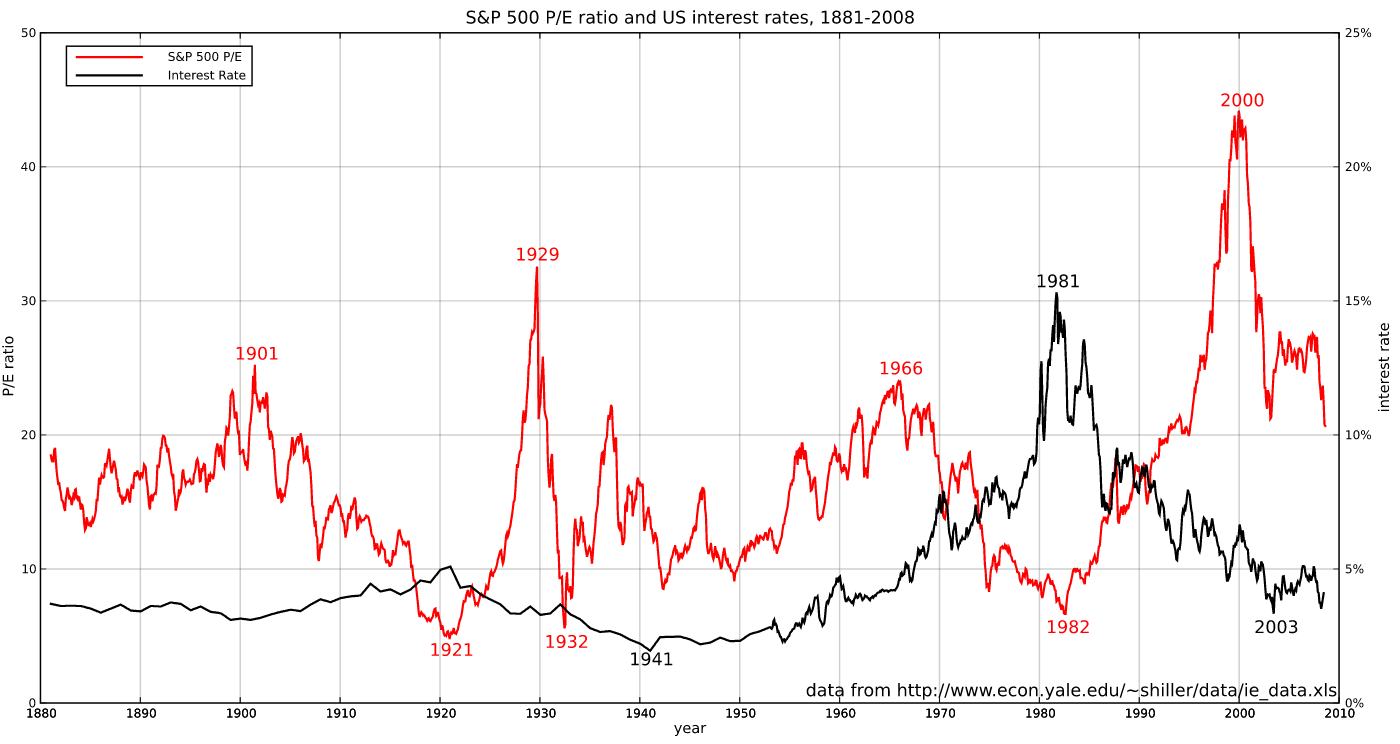

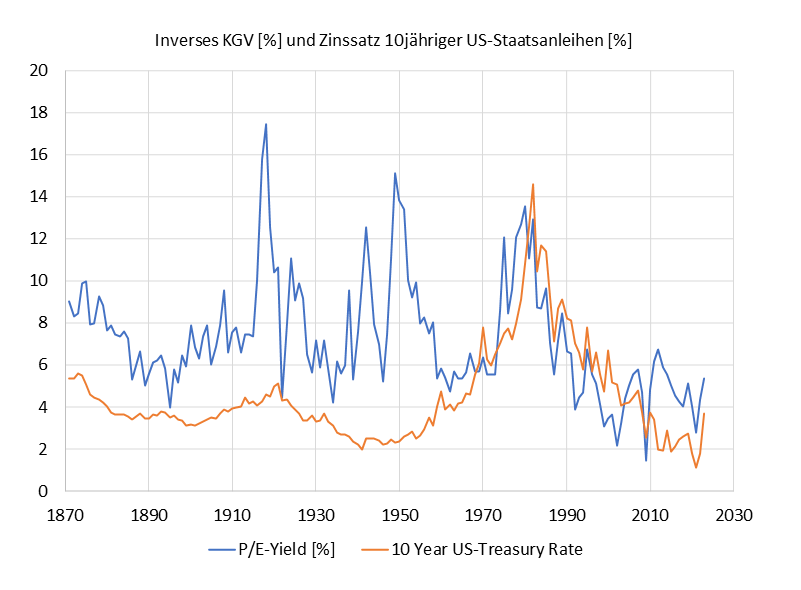

Warren Buffet spricht im Zitat nicht von der Aktienrendite. Stattdessen spricht er im Zitat vom Risiko bei Aktien im Vergleich zu Anleihen bzw. Zinsen. Er zieht diesen Vergleich in Bezug auf das Risiko wohl deshalb, weil es sich gezeigt hat, dass sich P/Es gegenläufig zu den Anleihezinsen entwickeln. Risiko meint dabei wohl weniger das Ausfallrisiko (welches bei ausreichender Diversifizierung gegen null geht) als das Schwankungsrisiko bzw. das Risiko eines Einbruchs oder vorübergehenden Verlusts. Die o. g. gegenläufige Entwicklung zeigt sich ungefähr seit den 70er Jahren recht deutlich. Blicken wir allerdings noch weiter zurück in die Vergangenheit, darf selbst diese Erkenntnis über lange Zeiträume in Frage gestellt werden. Insb. traf das im Zeitraum 1940 bis 1960 nicht zu. Hierzu habe ich eine Grafik angefertigt, die das inverse P/E mit dem Zinssatz zehnjähriger US-Staatsanleihen vergleicht. Die Daten stammen ebenfalls von http://www.multpl.com . Man erkennt, dass das inverse PE seit den 70er Jahren tatsächlich über längere Zeiträume mit dem Anleihezinssatz vergleichbar war und ihm stark folgte. Ob sich darauf basierend aber wirklich behaupten lässt, dass es ein hohes Risiko gäbe, wenn das inverse P/E niedriger ist als der Anleihezinssatz, erscheint angesichts der Langzeithistorie sehr fraglich. Ich vermag keinen so klaren Zusammenhang erkennen, wenn ich dazu im Vergleich die Entwicklung des S&P500-Indexes und seine jährlichen Kursrenditen betrachte. Aber Warren Buffet kann das vielleicht.

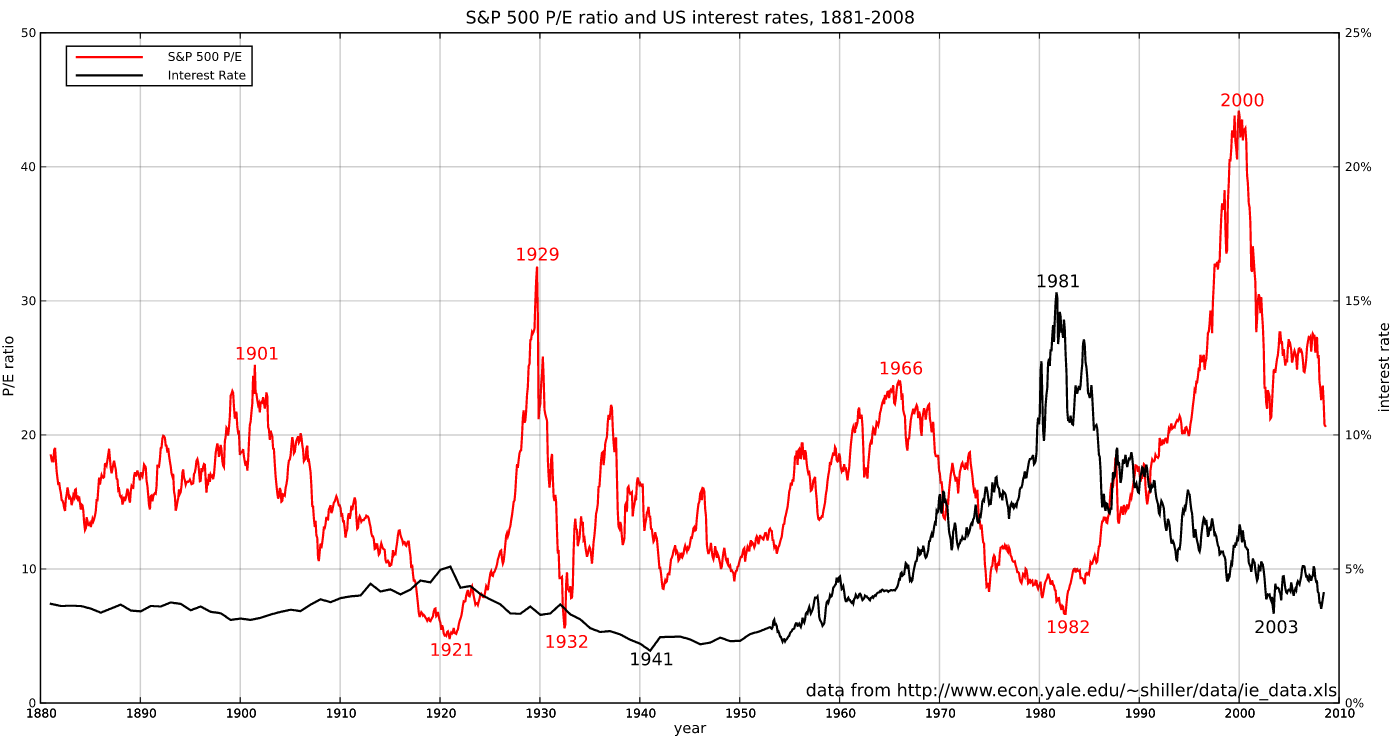

Zusätzlich verweise ich noch auf eine Grafik, die ich aus Wikipedia kopiert habe und die auf Robert Shiller zurückgeht (Link: https://de.wikipedia.org/wiki/S%26P_500#/media/Datei:SP500pe.svg ). Sie vergleicht das KGV laut Angabe mit der US-interest-rate.

Fazit:

Als Fazit halte ich fest, dass es sich in den Köpfen vieler Anleger offenbar festgesetzt hat, dass ein hohes KGV automatisch teuer oder zumindest risikoreich sei, obwohl die Daten der Vergangenheit eine solche Behauptung m. E. nicht zulassen. Weder das P/E noch Anleihezinssätze können eine brauchbare Vorhersagekraft entfalten. Auch ihr Vergleich kann das nicht leisten. Ich habe zudem die Theorie, dass das inverse KGV seit den 70er Jahren nur deshalb enger als vorher an den Anleihezinsen „klebt“, weil kluge Leute Anfang der 70er Jahre gesagt hatten, dass es so sein müsse und viele Menschen ihnen seitdem geglaubt hatten. Sie glauben vermutlich weiterhin daran. Trotzdem zeigt sich, wie oben dargelegt, dass dies nicht ausreicht, um brauchbare Vorhersagen zu treffen.

Grafik von Wikipedia (Link: https://de.wikipedia.org/wiki/S%26P_500#/media/Datei:SP500pe.svg )

Antwort auf Robert Teil 3

Ich habe eigentlich nicht dafür plädiert, eine Baisse unbedingt durchzustehen. Mir ging es eher darum, zu fragen, wann die Kurse günstig genug sind, um einzusteigen oder zumindest investiert zu bleiben, sofern man vorher nicht ausgestiegen ist.

Ich hatte u. a. geschrieben, wir sollten „nicht so sehr auf das aktuelle KGV und den aktuellen Zinssatz schauen, sondern auf diejenigen Kennzahlen, die wir in der Zukunft erwarten“. Ich war nämlich der Meinung, dass es nicht so sehr auf die Kennzahlen selbst ankommt (insb. nicht auf die aktuellen bzw. vergangenen), sondern darauf, wie sich diese Kennzahlen verändern. Das würde ja Sinn machen, wenn wir über Renditen sprechen, die solchen Veränderungen Rechnung tragen sollten.

Du hattest im Gegenzug hellseherische Fähigkeiten angemahnt. Damit kann ich nicht dienen, möchte aber anmerken, dass Schätzungen durchaus möglich sind. Auch mit Schätzungen kann ich selbst jedoch nicht dienen, da mir dazu die nötigen Informationen und die Zeit fehlen. Ich kenne aber eine Person, die das für uns erledigt. Diese Person verfügt über alle Daten von Bloomberg, sogar über Insider-Informationen und noch viel mehr. Außerdem führt sie in Sekundenbruchteilen Analysen mit einer Präzision durch, zu der weder Du noch ich fähig wären. Selbst Warren Buffet kann mit ihr nicht mithalten und Kostolany konnte es auch nicht. Die Person, von der ich rede, heißt Mr. (oder Mrs.) Market. Sie ist ein Gott (oder eine Göttin). Insoweit folge ich der Markteffizienzhypothese. Die Markteffizienzhypothese geht aber noch etwas darüber hinaus. Sie verlangt nämlich auch, dass Mr. (oder Mrs.) Market alle seine (ihre) Erkenntnisse nutzt, um stets angemessene Preise festzulegen. Diesbezüglich bin ich weniger gläubig. Ich halte den Markt zwar auch in seiner Fähigkeit, die Preise festzulegen, für weitgehend effizient, jedoch längst nicht immer. Mein Ansatz ist es daher, diejenigen Momente auszumachen, in der uns Mr. (oder Mrs.) Market faire Preise verrät, sowie diejenigen Momente, in denen der Markt ineffizient ist. Denn nur dann, wenn der Markt ineffizient ist, ist es überhaupt möglich, dass die Aktien deutlich unterbewertet sind. Und nur dann, wenn der Markt effizient ist, können wir mit Sicherheit davon ausgehen, dass die Preise, die er uns zum jeweiligen Zeitpunkt nennt, die fairen Preise sind, unter Berücksichtigung aller zum Zeitpunkt verfügbaren Informationen. Da ich nicht blasphemisch sein will, weise ich darauf hin, dass Mr. (oder Mrs.) Market nicht unbedingt selbst daran schuld ist, wenn er (oder sie) die Fähigkeit verliert, Preise effizient festlegen zu können. Vielmehr gibt es Zwänge, denen er (oder sie) unterliegt. Das hatte ich in einem meiner Kommentare deutlich machen wollen.

Du hattest geschrieben: „Inverse Zins-Struktur kann ich nicht nachvollziehen“. Ich hatte eine inverse Zins-Struktur eigentlich nur als Beispiel angeführt für eine Situation, in der ich den Markt nicht für effizient halte. Ich erzähle Dir vermutlich nichts Neues damit, dass es sich schon länger als 100 Jahre zurückverfolgen lässt, dass eine inverse Zinsstruktur eine Rezession ankündigt. Interessanterweise wusste der Markt das selbst aber nicht immer frühzeitig zu würdigen. Wer weiß, vielleicht lag es ja gerade an seiner Ineffizienz? Wie dem auch sei: Die Zinsstruktur ist derzeit recht flach (viel flacher als üblich), wie Du selbst geschrieben hast. U. a. notieren dabei die Zinsen 10jähriger US-Staatsanleihen derzeit 0,51% weniger als die Zinsen 2jähriger US-Staatsanleihen. Ich denke, das darf durchaus als Inversion gelten.

Antwort auf Sandro. Nun habe ich Deine Teile 1 bis 3 in Sonntagsruhe nochmal gelesen – aber vom eigentlichen Thema bist Du schon weit abgekommen

(1) Der Anlass meines ursprünglichen Kommentars war: In Zeiten zunehmender Zinsen und abnehmender Aktiennotierungen gibt es manche Investoren die überlegen könnten, ob für einen bestimmten Zeithorizont die eine oder die andere Alternative günstiger für sie ist. Ausser dem Kapitalerhalt (+ oder -) sind Zuwächse wichtig. D. h. Gewinne oder Zinsen. Nun hat lt. Deiner Angabe Buffet geschrieben …” a diversified portfolio of U.S. equities becomes progressively less risky than bonds, assuming that the stocks are purchased at a sensible multiple of earnings relative to then-prevailing interest rates.” D. h. auch er betrachtet “earnings” (Gewinne) und “interest” (Zins) in der o. g. Weise. Er fügt hinzu dass natürlich nicht nur der Ist-Zustand sondern auch die Zahlenreihen im genannten Zeithorizont wichtig sind.

(2) Du hast bemängelt dass ich nur mal schnell den Ist-Zustand kommentiert habe. Und ich habe geantwortet dass Du gerne da einen Schritt weiter gehen könntest zu unserer beider und aller Leser Bereicherung – falls Du Zeit dafür hast. Dazu habe ich aber nun in den 3 Teilen leider nichts gefunden..

(3) Stattdessen schreibst Du viel über Langzeit-Statistiken, über die es viel Literatur gibt. Wir wissen doch dass es Erkenntnisstand ist: Bei extrem langen Zeiträumen und extremer Diversifizierung schneiden Aktien besser ab als Anleihen. Für einen Investor, der dies weitgehend einhalten kann, ist seine Frage damit schon lange beantwortet.

(4) Vereinzelt schreibst Du auch dass man Gewinne und Zinsen nicht miteinander vergleichen darf. Falls ich dies richtig “verstanden” habe, kann ich dies nicht “verstehen”. Das ganze habe ich nicht als philosophischen Exkurs betrachtet sondern als reale Frage: “Wobei kommt am meisten hinten heraus?”

Antwort auf Robert

Zu 1) Dass manche Investoren überlegen könnten, „in Zeiten zunehmender Zinsen und abnehmender Aktiennotierungen“ Anleihen zu bervorzugen, bestreite ich doch nicht. Wer das kurzfristige Risiko scheut, mag natürlich gerne Anleihen statt Aktien kaufen. Ich meine nur, dass es im langfristigen Durchschnitt nicht wirklich erfolgversprechender in Bezug auf die erzielte Aktienrendite ist, KGVs und Zinssätze in die Entscheidung mit einzubeziehen bzw. den Einstiegszeitpunkt davon abhängig zu machen (es gibt sicher ein paar Ausnahmen: z. B. der Einstieg kurz vor dem Ausbruch der Weltwirtschaftskrise). Warren Buffet spricht zwar auch von „earnings“, wobei er „earnings“ aus Aktien mit Zinsen vergleicht. Diesen Vergleich verknüpft er im Zitat aber zumindest nicht explizit mit der Renditeerwartung, sondern zieht dies im Zitat nur als Begründung für das Risiko heran.

2) „Dazu habe ich aber nun in den 3 Teilen leider nichts gefunden“.

Ich habe doch sehr viel darüber gesagt. Ich habe – denke ich – ganz ausführlich begründet und klar gemacht, dass ich die Veränderungen (z. B. von Gewinn) als maßgeblich für Aktienrenditen halte und nicht das KGV als solches. Nehmen wir z. B. an, eine Aktie xy hätte ein KGV von 20 und ich hätte Grund zur Annahme, dass das Unternehmen seinen Gewinn in den nächsten Jahren um 10% p. a. steigert. Worauf sich diese Annahme begründete, ist dabei nebensächlich. Um solch eine Annahme zu treffen, müsste ich auch nicht unbedingt hellsehen können. Ich könnte auch behaupten, mir reicht die Vergangenheit aus, um so eine Schätzung vorzunehmen. Dann könnte ich auch eine Aktienrendite von 10 % p. a. erwarten, wenn ich die Aktie kaufte, und zwar weitgehend unabhängig davon, wie hoch das KGV ist (es darf auch gerne 15 oder 25 sein) und auch unabhängig davon, ob die Zinsen augenblicklich 2-3 % höher sind oder nicht. Davon auszugehen, wäre dann sinnvoll, da es, wie ich gezeigt habe, kaum eine Korrelation zwischen KGVs und zukünftigen Aktienrenditen gibt und da mir die aktuellen Zinsen darüber auch nicht viel mehr darüber verraten könnten, ob die Aktie im o. g. Beispiel tatsächlich auch um die erwarteten 10 % p. a. (abzügl. Dividende) steigen wird. Hilfreich wäre es vielleicht, eine Trendumkehr bei Zinsen vorhersagen zu können. Aus dem KGV-Vergleich heraus ist das aber leider wohl nicht möglich. Der wesentliche gute Grund, Anleihen statt Aktien zu kaufen, wäre für mich vor allem das geringere kurzfristige Risiko (womit wir wieder bei Buffet wären). Wenn die Zinsen etwas höher sind, sind Anleihen selbstverständlich auch noch ein wenig attraktiver. Das finde ich aber weniger entscheidend (insb. wenn man die aktuelle Höhe der Zinsen und die Inflation betrachtet). Das sollte zudem nahezu unabhängig von der KGV-Höhe gelten, welche fast nichts über die zukünftige Rendite aus Aktien aussagt (wie ich ausführlich belegt habe). Deshalb vergleiche ich keine KGVs mit Zinsen und messe dem KGV eher wenig Bedeutung zu.

Zu 3) „Stattdessen schreibst Du viel über Langzeit-Statistiken, über die es viel Literatur gibt. Wir wissen doch dass es Erkenntnisstand ist: Bei extrem langen Zeiträumen und extremer Diversifizierung schneiden Aktien besser ab als Anleihen. Für einen Investor, der dies weitgehend einhalten kann, ist seine Frage damit schon lange beantwortet.“

Wie oben noch einmal dargelegt, bin ich doch weit darüber hinausgegangen. Wie anders, außer aus Statistiken, sollte man belegen oder widerlegen können, ob ein Vergleich zwischen KGVs und Zinsen sinnvolle Investment-Entscheidungen rechtfertigt und etwas über Aktenrenditen aussagen kann oder nicht?

Zu 4) „Vereinzelt schreibst Du auch dass man Gewinne und Zinsen nicht miteinander vergleichen darf. Falls ich dies richtig “verstanden” habe, kann ich dies nicht “verstehen”. Das ganze habe ich nicht als philosophischen Exkurs betrachtet sondern als reale Frage: “Wobei kommt am meisten hinten heraus?”

Dann hast Du mich falsch verstanden. Ich habe mit keinem Wort behauptet, dass es nicht sinnvoll wäre, Gewinne und Zinsen zu vergleichen. Stattdessen habe ich die Sinnhaftigkeit eines Vergleichs von KGVs und Zinsen in Bezug auf Investitionsentscheidungen bzw. zukünftig erwartbare Aktienrenditen angezweifelt (und meine Zweifel auch ganz ausführlich begründet). Das ist ein großer Unterschied. Ich frage genauso wie Du “Wobei kommt am meisten hinten heraus?”. Die Antwort lautet selbstverständlich Aktien statt Anleihen, wenn man langfristig investiert bleibt. Über diese Selbstverständlichkeit bin ich insoweit darüber hinausgegangen, als dass ich gezeigt hatte, dass das KGV und die Zinsen (oder ihr Vergleich) keine Aussage über die dabei erzielte Rendite zulässt.

Sandro, nein, bei aller Freundschaft diese „Unterhaltung“ mache ich nun nicht mehr mit!

• In einem Kommentar an Peter – nicht an Dich – habe ich eine Überlegung auf Basis heutiger Zahlen geschrieben. Diese beinhalten natürlich die Ungewissheit inwiefern sie für einen gewissen Zeithorizont relevant sind. Du gibst Dir nun in zahlreichen Kommentaren mit nahezu unzähligen Zeilen „Prosa“ Mühe dies zu diskreditieren.

• Warum schreibst Du nicht einfach die in Deinen Augen „besseren“ Zahlen hin. Was treibt Dich an, stattdessen Dir alle erdenkliche Mühe zu geben mitzuteilen was alles nicht geht und Deiner Meinung nach falsch ist oder noch berücksichtigt werden sollte! Deine Zahlen, welche entsprechend Deiner Kritik die Zukunft einschliessen, hatte ich erwartet.

• Oder willst Du nur einen irgendwie gearteten netten Scherz machen? Dann wäre ein entsprechender Hinweis hilfreich gewesen. Sooo betrachte ich dies als einen ÜBLEN Scherz, der uns beiden sehr viel Zeit kostet, den ich zwar nicht ganz verhindern kann – für den ich aber so kein Verständnis habe – und nicht weiterführe.

Hallo Robert,

ein Scherz sollte das überhaupt nicht sein. Nichts lag mir ferner, als Dich zu diskreditieren. Im Gegenteil: Ich habe mir sehr viel Mühe gegeben, um meine Ansichten zum Thema verständlich zu machen. Ich weiß, dass viel Text anstrengend ist, aber nachdem ich mich missverstanden fühlte, sah ich schließlich keinen anderen Weg. So viel Zeit wie ich würden wohl nur die Wenigsten in so eine Internetdiskussion investieren und werde ich auch zukünftig nicht mehr haben. Ehrlich gesagt, bin ich daher enttäuscht, dass dies nun sogar negativ aufgenommen wird.

Wenn Du mir einen Denkfehler nachgewiesen hättest, oder wenn Du mich mit einer Methode überzeugt hättest, KGVs und Zinsen erfolgreich einzusetzen bzw. besser zu nutzen, als ich es mache, dann hätte ich das gerne angenommen. Ich meinte, es kommt auf die jährlichen Veränderungen an, verfolge dabei eher langfristige Entwicklungen und suche alternative Wege, um geeignete Ein- und Ausstiegspunkte zu finden – ein paar Ideen dazu hatte ich anfangs auch dazu geäußert. Stattdessen forderst Du von mir – vielleicht aus einem Missverständnis heraus – genaue zukünftige Schätzwerte ( „bessere Zahlen“). Das ist etwas, was die wenigsten Privatanleger leisten können und selbst den Profis schwerfällt.

Dein erster Kommentar war an mich gerichtet und ich hatte es ursprünglich als Diskussion zwischen uns Dreien verstanden. Es ist schade, dass die Diskussion fruchtlos geblieben ist. Trotzdem danke.

Vielleicht kam ich hin und wieder zu „belehrend“ rüber. In einer früheren Diskussion zum Thema BIP und Bestandswerte war ich anstrengend, gebe ich zu. Rückblickend Zeitverschwendung. Diese Diskussion sollte eigentlich anders sein. Auch anders als z. B. die gelegentlichen „Duelle“ zwischen Michel und mir oder andere teils etwas scherzhafte Beiträge. Ich werde mich demnächst für längere Zeit zurückziehen und zukünftig nicht mehr so viel schreiben.

Ich bin eigentlich hier, um Dinge zu lernen und zu erfahren, teile aber auch sehr gerne meine Gedanken mit. Wenn ich das Gefühl habe, dass sie nicht verstanden werden, dann auch sehr ausführlich.

Muss ich nicht machen, wenn das unerwünscht ist. Wenn ich stattdessen scherzhaft oder mehr zum Zeitvertreib schreibe, ist das auch erkennbar, denke ich.

Meine Diskussionen mit Michael hingegen waren etwas Spezielles, dass sich in der Corona-Zeit entwickelt hatte. Muss ich aber auch nicht mehr haben. Sollen sich doch andere mit ihm streiten, wie früher. Mich braucht er dazu nicht.

Mit Dir wollte ich mich aber jedenfalls nicht streiten.

Hatte ich mit jmd Streit?

Ich denke, man kann schon sagen, dass wir uns gestritten hatten – manchmal waren Diskussionen freundlich, manchmal waren es m. E. sportliche Duelle und manchmal ging es darüber hinaus. Ich denke, das kann man auch für einige frühere Diskussionen zwischen Dir und Anderen sagen. Du kannst selbst in vergangenen Diskussionen nachschauen. Ich habe keine Lust, das herauszusuchen und Dir unter die Nase zu reiben. Du hast ja auch kürzlich noch einmal zum Ausdruck gebracht, dass Dir so etwas nicht gefällt.

Eijeijeieiei Robert/Sandro/ (alphabetische Reihenfolge) empfind/sam/liche Floristen im Herbst bei abnehmender Tageslichtmenge. Lese Euere Beiträge gerne. Hoffe ihr schreibt nicht erst nach der Licht/Sonnenwende wieder. Wir schreiben doch gerne und unser Dopamingehirn freut sich, wenn wir unser Geschriebenes hier lesen.

Lieber Peter,

ich brauch mal Pause. Auf Dauer ist das alles viel zu anstrengend. Bei den kleinen Kabbeleien mit Michael lasse ich mich zu oft dazu hinreißen, es zu übertreiben. Und wahrscheinlich bin ich dabei viel zu nachtragend oder kann zu langsam vergessen. Gelegentlich schieße ich auch in anderen Diskussionen über das Ziel hinaus. Wenn man das erkennt, ist eine Pause das Beste, was man machen kann (sich selbst und den Anderen zuliebe). Robert schätze ich sehr. Aber velleicht sind bestimmte Themen einfach nicht geeignet, um sie in einem Internetblog in einer Weise zu diskutieren, so dass man dann zu gemeinsamen Schlussfolgerungen kommen könnte. Deine Beiträge schätze ich übrigens auch, genauso wie die Beiträge vieler anderer Foristen.

👍

Ihr Lieben, die Nerven liegen in dieser Börsenphase blank. Keiner weiß eigentlich wirklich, wann es wie weiter geht. Aber habt doch einfach aus der Langfristerfahrung heraus das Vertrauen, dass es am Ende wieder steigende Kurse geben wird. Und lasst euch vom Bärenmarkt nicht fertig machen und gegeneinander aufhetzen. Da hilft kein Berechnen und kein Argumentieren. Mrs. Market macht, was sie will. Und am Ende ist sie wieder ganz in Ordnung.

Genau so ist es 🙂

Ja, alles wird gut. Vielleicht muss ich einfach zukünftig meine Gedanken besser sortieren, bevor ich schreibe. Ich glaube, dass Robert ich ich einfach sehr verschiedene Sichtweisen/Ansätze haben. Das habe ich viel zu spät erkannt. Mit ganz anderen Vorstellungen im Kopf ist es müßig, sich über Mosaiksteinchen zu sehr auszulassen. Bis dann, ich nehme jetzt meine Auszeit.

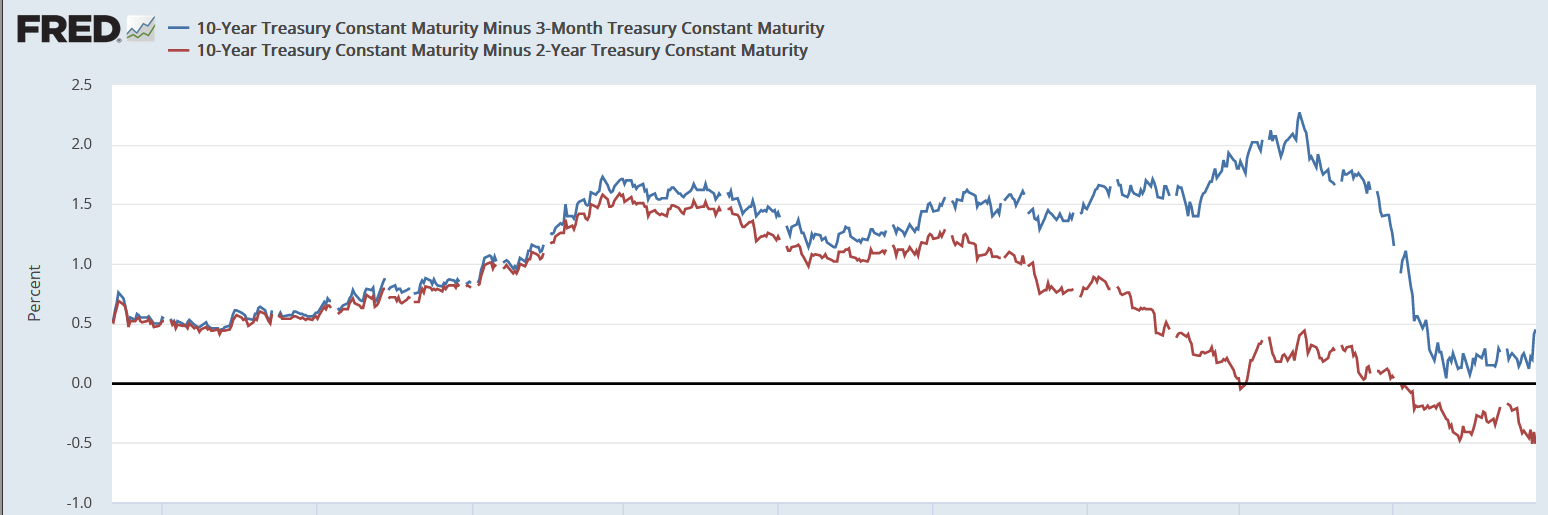

Anbei noch einmal die Yield-Spread-Grafik für die US-Anleihen mit ein wenig längerer Zeitachse. Man erkennt ebenfalls die Inversion im Jahr 2019 (bei der vorherigen Grafik fehlte die Zeitachse).