von Robert Z.

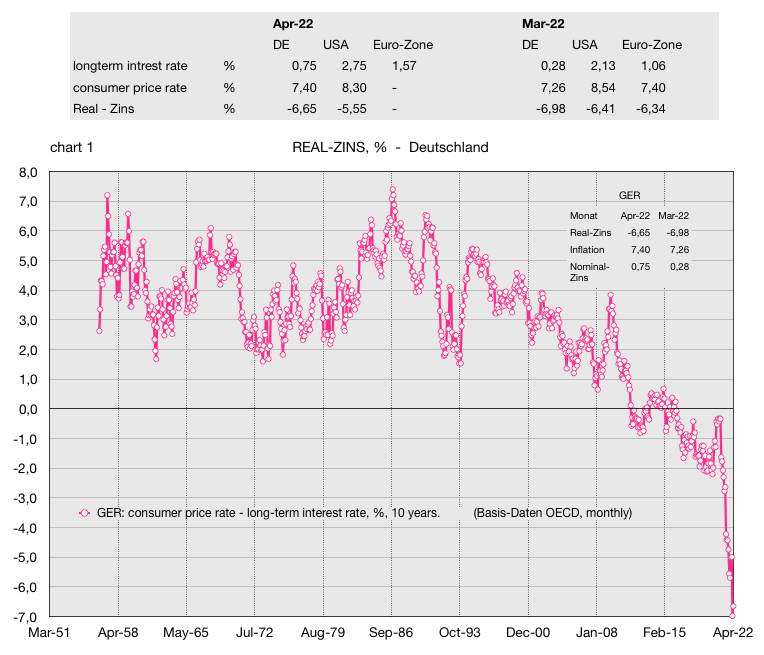

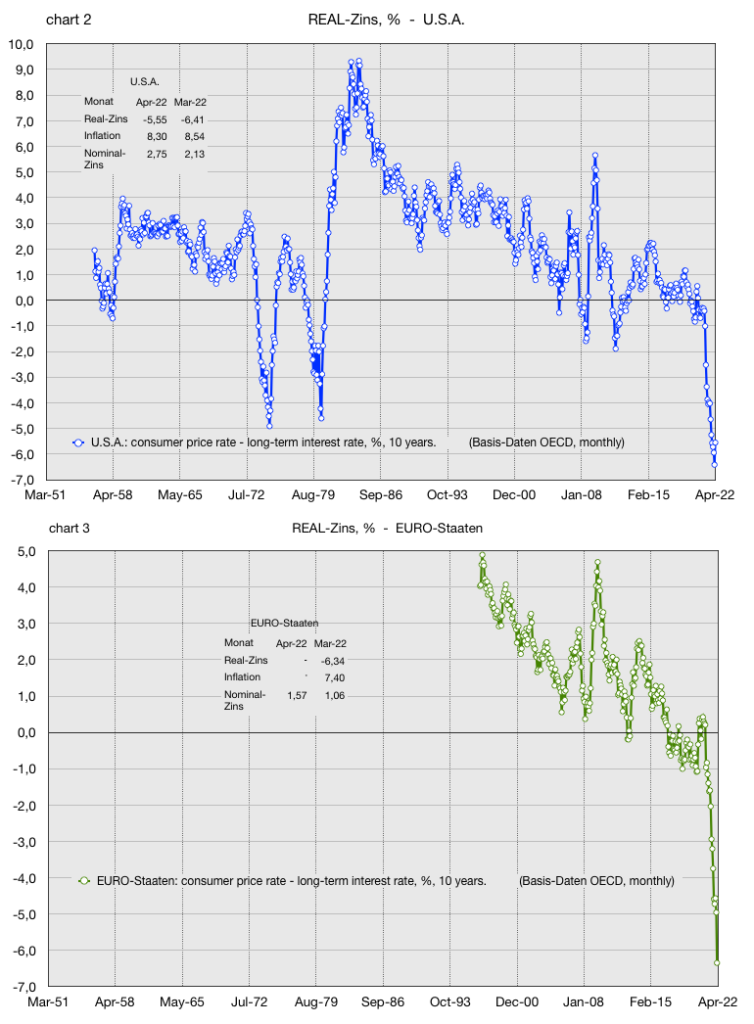

• Die Angaben beruhen auf den Monatswerten der Komponenten (Nominalzins minus Inflation der Konsumentenpreise) für DE, USA und Euro-Zone, die von der OECD als vergleichbar angegeben werden.

• Für April 2022 und März 2022 enthält die Tabelle am Beginn die heute verfügbaren Zahlenwerte. Für die Euro-Zone war der Inflationswert für April heute noch nicht verfügbar.

• April 2022 Fazit: DE hat mit -6,65% einen um ca. 1% niedrigeren Real-Zins als die USA. Die Inflation ist zwar um ca. 1% geringer aber der Nominal-Zins um ca. 2% geringer verglichen mit den USA Werten.

• In den Charts entspricht jeder Punkt dem entsprechenden Monats-Mittelwert. DE und USA haben zwar im April um 0,5 – 1 % höhere Werte für den Real-Zins als für März – aber eine Trendänderung ist bisher aus den Charts wohl kaum abzulesen.

Kommentare

Schreibe einen Kommentar

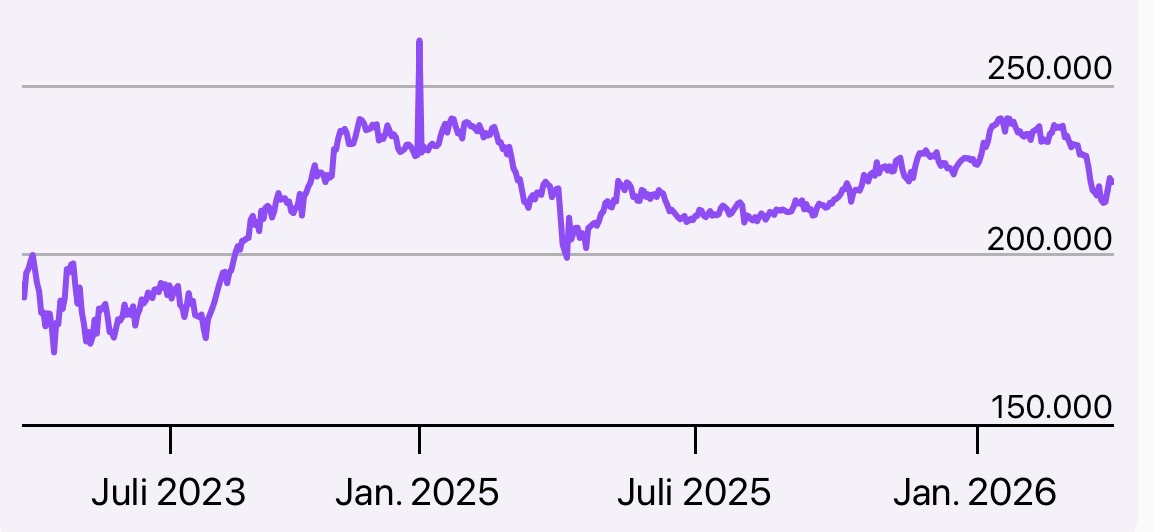

Depotchart seit 25.02.2022

Danke Robert. Sehr anschaulich. Da kann nochmal jeder völlig unverdreht der Realität ins Auge schauen.

@Peter „jeder völlig unverdreht der Realität ins Auge schauen”.

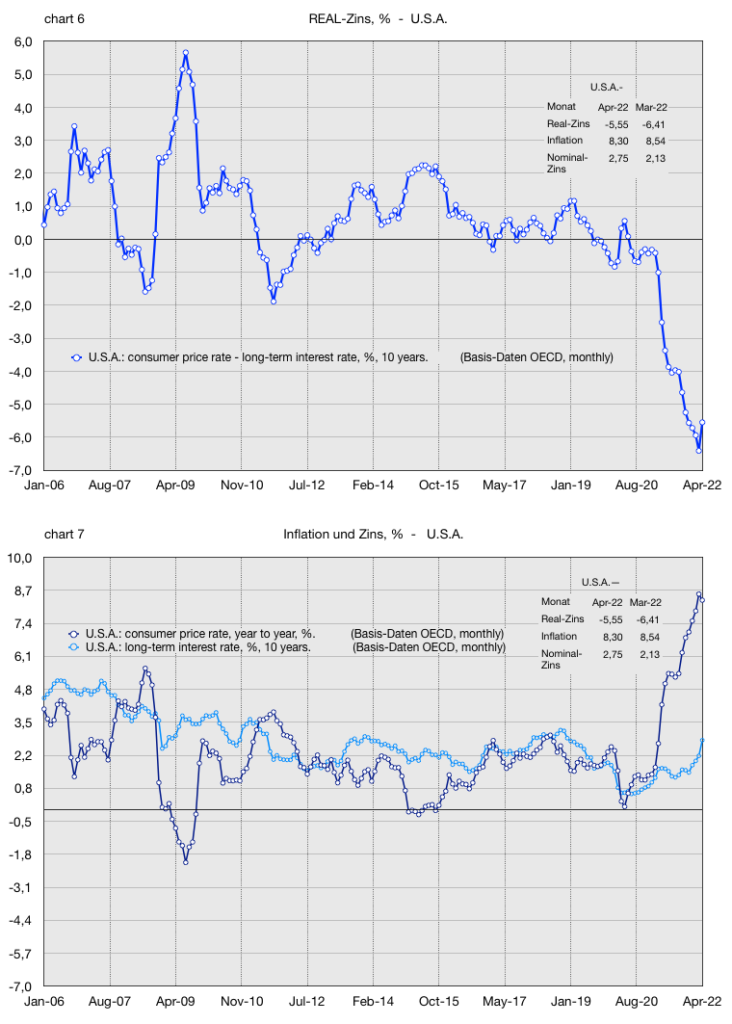

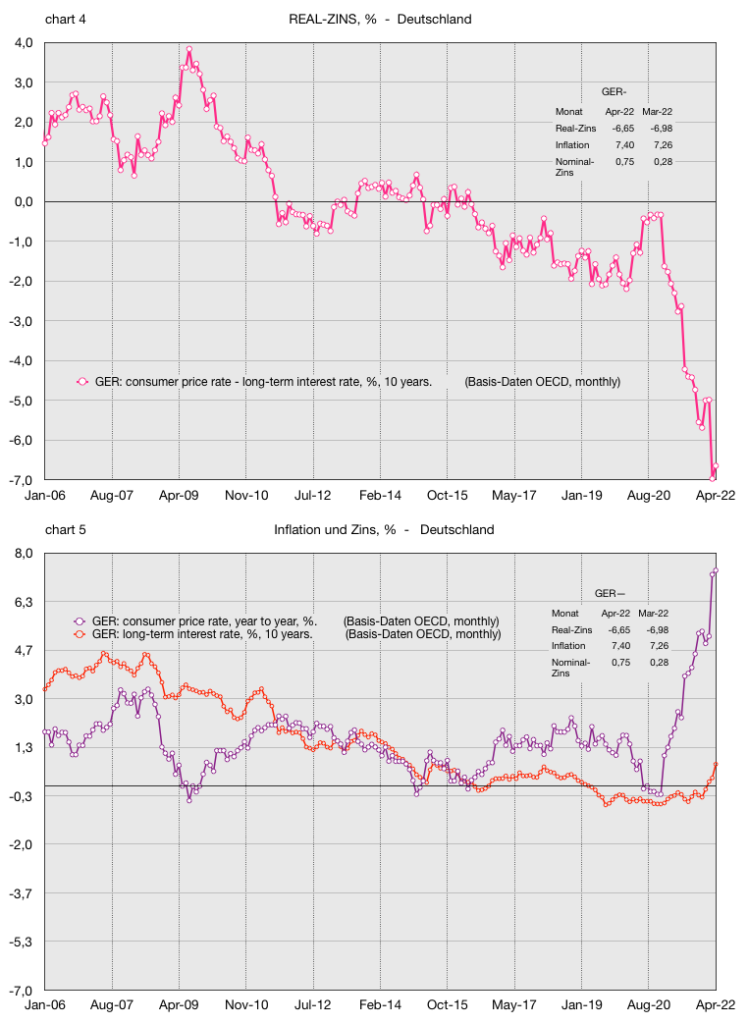

• Ja, das war die Absicht. Für Dich noch wenige Bemerkungen anhand der letzten 4 Charts, wo auch die Komponenten eingetragen sind:

• Die Konsumentenpreise zeigen in den USA wie auch in DE steil nach oben – selbst eine Abnahme der Steigung d. h. Abflachen ist nicht erkennbar.

• Bei beiden Ländern waren die niedrigsten Nominal-Zinsen etwa im Aug. 2020. In den USA sind sie inzwischen um ca. 2% höher und in DE um ca. 1%.

• In den USA ist auch privat so gut wie alles mit KREDIT finanziert – Konsum wie auch Investitionen – daher die sehr vorsichtigen „Trippelschritte“ bei Zinserhöhungen. Solange sie fortgeführt werden wird der Aktienmarkt unter Druck bleiben – auch weil Depots so finanziert sind.

• In DE heisst es ja immer wieder „wo soll denn das ganze Geld hin“ d. h. der Vergleich mit festverzinslicher Rendite spielt wohl eine grössere Rolle als Kreditlimits und somit ist dieser Druck auf den Aktienmarkt (noch) nicht so gross wie in den USA. Aber, aber es gibt ja den Spruch „Wenn Wallstreet Grippe-Symptome zeigt dann …. Lungenentzündung in Europa“.

• Diese Charts habe ich inhaltlich schon lange im Computer und muss nur mit wenig Aufwand neue Daten eingeben. Wenn sich der Charakter deutlich ändert werde ich mal wieder ein Update bringen – wir sind eben überwiegend „Augenmenschen“.

• P. S.: Das mit der Türkei schaue ich mir mal an.

Jo Robert, steigende Nominalzinsen sind ein Problem f. Unternehmen mit anstehenden Refinanzierungsbedarf. Vmtl. auch deshalb sieht Raimund WW wg. der hohen EK-Ouote im Vorteil. Andererseits sind die extrem hohen negativen Realzinsen f. mich ein Grund Bargeld/Renten sehr skeptisch gegenüber zu stehen, zumal die sehr erfreulich verlaufende Dividendensaison f. automatischen Zuwachs führt. M. E. werden uns die unwiederbringlich kapitalvernichtenden negativen Realzinsen weiter begleiten. In USA gibt es erste Anzeichen einer Konjunkturabschwächung. Die Notenbanken sind flexibel. Wenn der Dollar nicht mehr so stark steigt, könnte Gold wieder anziehen. Warte gespannt auf Deine weiteren Charts. Wie bist Du eigentlich so positioniert?

Wie schon gerade in Antwort auf Marco gesagt, erscheint mir die Kreditfinanzierug der Aktienkäufe jetzt nicht so außerordentlich besorgniserregend, siehe dazu die anghängte Grafik (Quelle: https://www.advisorperspectives.com/dshort/updates/2022/05/18/margin-debt-down-3-3-in-april ). Absolut gesehen könnte man das zwar meinen. Aber Aktienkurse steigen ja exponentiell, und der auf Pump gekaufte Anteil ist halt nur entsprechend mitgestiegen. Oder täusche ich mich?

Hallo Sandro, „Oder täusche ich mich?“

1. Sehr interessanter Chart – ich habe auch den Link gelesen – was ja nicht ganz simpel ist. Lass uns dies diesmal zusammen lösen.

2. „Aber Aktienkurse steigen ja exponentiell, und der auf Pump gekaufte Anteil ist halt nur entsprechend mitgestiegen”. Diesem Satz stimme ich zu. Nun nehmen wir an wir hätten 2010 eine S&P500 Aktie über 1000 USD mit 30% Kredit gekauft. Diese Aktie wäre heute evtl. 3000 USD wert. Der 300 USD-Kredit ist dann heute nur noch 10% des Aktienwerts – er wächst ja nicht mit.

3. Aber wir haben beim Broker eine Kreditlinie von 30% des Depots. Und wenn wir laufend Gewinne machen, können wir den Spielraum für weitere Käufe nutzen. Das haben die Leute im Chart wohl getan und am Ende immer noch z. B. 30% des Depots finanziert. Prima.

4. Und nun kommt der entscheidende Punkt: Dieses Zukaufen funktioniert prima bei steigenden Kursen. Aber im Abwärtstrend kann man nicht einfach diesen Trend aussitzen. Sobald die Kreditlinie unterschritten wird verlangt der Kreditgeber weiteren Cash. Wenn man den nicht zur Verfügung hat muss man Aktien verkaufen. Und so setzt sich eine Lawine in Gang die der einzelne nicht anhalten kann.

5. Wie die Situation heute schon ist kann man natürlich nur beurteilen wenn man die entsprechenden Zahlen hat – und auch dann noch wird es nicht ganz einfach sein.

6. Nun warte ich mal auf Deine Antwort und dann können wir ja noch andere Aspekte dieses Charts diskutieren.

@Robert Ich stimme Dir zu! Lawinenartige Einbrüche der „margin debts“ erkennt man ja auch gut in den verschiedenen unter dem Link zu findenden Charts.

Der direkte Vergleich des prozentualen Wachstums der „margin debts“ und des S&P500-Indexes mit gleichgesetztem Startwert legt aber tendenziell auch ein Auseinanderklaffen der beiden Verläufe nahe, auch wenn sie sich bei Einbrüchen wieder vorübergehend annähern. D. h. durchschnittlich werden tendenziell zumindest seit 1997 immer höhere Anteile auf Pump gekauft, relativ zum steigenden S&P500-Index. Woran das liegt, und ob dieser Trend anhält (anhalten kann), wären interessante Fragen. Vielleicht liegt es einfach daran, dass man sich im Lauf der Zeit immer mehr an die starke Entwicklung des S&P500 gewöhnt hat, so dass Broker vielleicht heutzutage bereit sind, höhere „margin debts“ zu gestatten als damals und ein Teil der Investoren tendenziell unvorsichtiger geworden ist.

Hallo Sandro, „…im Lauf der Zeit … höhere margin debts …“

• So wie Du sehe ich dies auch. Ergänzend könnte noch eine Rolle spielen dass bei „Gewöhnung“ an den positiven S&P-Trend laufend neue Akteurinnen und Zocker dazu stiessen, die früher noch gar nicht mit „margins“ operierten.

• „… Anteile auf Pump gekauft …“. Aber Sandro, was für eine (abwertende) Formulierung? Die moderne Führungsgestalt FINANZIERT Immobilien, Autos, Boote, TVs … und natürlich auch Aktiendepots!

• Der Basiszins für Aktiendepots ist z. Z. in den US um 10% und spielt natürlich auch noch eine Rolle beim Durchhalte-Vermögen.

• Von meinen Bekannten dort weiss ich dass Inflation um 8% und um ca. 2% höhere Zinsen im täglichen Leben sehr ernst genommen werden. Und natürlich werden jede Menge Konsumgüter aufgezählt, die um ein Vielfaches von 8% gestiegen sind.

„ ‘… Anteile auf Pump gekauft …“. Aber Sandro, was für eine (abwertende) Formulierung? Die moderne Führungsgestalt FINANZIERT Immobilien, Autos, Boote, TVs … und natürlich auch Aktiendepots!“

Ich finde Sandros Formulierung trotzdem passend und verwende sie auch selbst 😉

Das war natürlich ironisch und nicht als ernsthafte Kritik gemeint – sicher hat es Sandro auch so verstanden. Unter den soliden US-Investoren würde sich trotzdem kaum einer über eine analoge Bezeichnung erfreuen und auch ein solider Amateur-Investor nicht – selbst die Zocker sind dort empfindlich.

Mir persönlich geht meist der Ursprung – und natürlich der Adressat – durch den Kopf bevor ich sie verwende. Im Redensarten Index (Bild) ist zu finden:

Das habe ich auch so ironisch verstanden. Und vielen Dank, dass Du uns über die Herkunft aufklärst 👍😀

Also, in Anbracht aller von mir genauso gemeinten und nicht gemeinten, mir und von mir unterstellten, in und zwischen den Zeilen entnehmbaren und unentnehmbaren, insbesondere auch selbstverständlichen oder sich aufdrängenden, wissentlich oder unwissentlich teil- oder vollumfänglich angedeuteten, bewusst oder unbewusst teilweise oder ganzheitlich fundierten, suggestiv oder unverhohlen harmlosen, bösartigen, befremdlichen, provozierenden, insbesondere auch teil- oder vollignorant halbschlauen oder ggf. nicht wenigstens auch ein bisschen erwartbar oder fahrlässig arrogant vernehmlichen, vermeintlichen, vermeidlichen und unvermeidlichen, verzeihlichen und unverzeihlichen, ersprießlichen und unersprießlichen, sowie tendenziell spott- oder kritikträchtigen bis hin zu vor Ironie oder Sarkasmus strotzenden, nicht ausschließlichen aber zumindest auch nicht zwingend vollends erschöpfenden sach- oder unsachgemäßen begrifflichen Auslegungsvarianten, die einen potentiell ruinösen Umgang mit Geld umfassen können, finde ich die Wortwahl VOLL UND GANZ ANGEMESSEN.

„Also, in Anbracht aller…“

Na! Was hast Du denn da für ein kreatives Programm verwendet. Schon beim 3. „Wort“ eine neue Schöpfung!

Schön, wenn auch andere Floristen creativ sind

Na Hauptsache, die Floristen wissen etwas damit anzufangen… 🙂

Ist das Humor oder Galgenhumor?

.

Ich bleibe dabei: 2022 haben wir eine nach unten gerichtete Sägezahnbörse wie 1994 nach dem Super-Jahr 1993. Das war’s. und danach wird alles wieder gut.

.

1994 hatte ich leider keine Floristen, mit denen ich Galgenhumor entwickeln konnte. Da war Schwanken zwischen Himmel und Hölle angesagt.

@ Ariel Eeberg

“ Das war’s. und danach wird alles wieder gut. “

Deine Phantastereien werden Dich Deine Rente kosten. Du wirst noch an meine Worte denken …

Danke für die Charts, Robert. Peter freuen sie und mich auch.

.

Aber, dass diese Charts für die Wahren Werte Gutes bedeuten, bezweifle ich. 19 von den Wahren Werten haben ihren langfristigen Aufwärtstrend verlassen. Einige davon deutlich. Die Branchenrotation von Technologie in Energie, Rohstoffe, Value allgemein ist ihnen nicht bekommen. Vielleicht waren sie auch einfach zu teuer und jetzt wird Luft abgelassen.

.

Gibt es Konsequenzen für das WWD?

Bis jetzt nicht. Wir haben unsere Strategie ja genau deshalb angepasst, um uns von den Schwankungen der Märkte unabhängiger zu machen. Warum sollten wir ausgerechnet an Tiefpunkten verkaufen? Ein wahrer Wert bleibt auch in Phasen wie dieser ein solcher. Außerdem sind wir in keine Weise unter Performance-Druck 😉

Zudem interpretiere ich Roberts Charts vollkommen anders als Du: Ein Zinsrutsch wie dieser ist tendenziell eher positiv für unsere Werte. Stay tuned!

Oh, ich sehe diese Charts auch positiv. Ich bin schon längst wieder voll investiert. Nur glaube ich, dass Technologie sich eine Zeit lang schlechter entwickeln wird als der Gesamtmarkt und insbesondere als einige Sektoren, die bisher links liegen gelassen wurden.

Auch dann müssten wir nur reagieren, wenn unser Depot tech-lastig wäre. Oder?

Also ich habe ehrlich gesagt mittlerweile einiges umgeschichtet – in Technologie herein. Darunter eher Solides (ich frage mich ja, ob es überhaupt noch so sinnvoll ist, zwischen Tech/Growth und Value zu unterscheiden) aber auch Wackliges (Letzteres ist halt immer noch besser als Lotto zu spielen, und wenn man etwas Ausdauer hat, sind die Chancen nicht so schlecht).

Ich denke, die Mischung machts. Etwas langfristiger gedacht, meine ich außerdem, dass nichts mehr auf die Performance drückt, als regelmäßig zu denjenigen zu gehören, die als Letzte noch das sinkende Schiff verlassen. Wenn man den Fehler gemacht hat, zu sehr auf Tech-Werte zu setzen, dann muss man da jetzt durch. Manche defensive Werte (z. B. Hormel und Church) sind zuletzt so stark gestiegen, dass die Branchenrotation auch in einiger Zeit wieder umgekehrt verlaufen könnte.

Aber nehmen wir mal an, es kommt in diesem Jahrzehnt noch zum viel beschworenen Crack-Up-Boom. Dann werden wir vielleicht sogar die Mutter aller Tech-Blasen erleben, die alles Bisherige in den Schatten stellt.

Für meinen techno-affinen Freund habe ich auch gerade aus Gold und anderem Technologie nachgekauft. Das heißt aber nicht, dass ich erwarte, dass die Technologie die Rolle spielen wird wie in den vergangenen Jahren. Die Bewältigung des Klimawandels erfordert klassische Industrien. Natürlich wird das Ganze auch digital gesteuert werden. Und ja, manche von den ehemaligen Growth-Werten werden zu Value-Werten (s. Apple, Microsoft, Dt. Telecom, SAP, ….)

.

Außerdem erwarte ich wie Raimund, dass es erst einmal wieder bergauf gehen wird. Mein Rebalancierungsmechanismus hat gerade im vermutlichen Tal ausgeschlagen. Psychologisch hätte ich am liebsten die Brocken hingeschmissen. Aber Disziplin ist alles.

Aries, „ich bin schon längst wieder voll investiert“… ich habe mit Sicherheit auch keine sehr hohe Cashquote und kleine Kurzfristtradingpositionen habe ich auch aufgebaut… aber voll investiert wäre mir aktuell trotzdem viel zu gewagt.

“ Ich bin schon längst wieder voll investiert “

Idealerweise steht man bis auf weiteres mit seinem vollen Cash vollumfaenglich an der Seitenlinie und sieht der Agonie der “ voll investiert “ (- en) zu …

Cash is King fuer wer weiss wie lange !

Genau: „fuer wer weiss wie lange !“ 😉

Nach anfänglicher Skepsis wg. der im Durchnitt hohen Bewertung sehe ich die WWD-Strategie inzwischen klar positiver. Trotzdem neige ich eher zu einer bunteren Mischung. Was sich nach meiner Erinnerung nicht bewahrheitet hat ist die Behauptung, das WWD sei bei deutlichen Kursrückgängen eindeutig stabiler als der Gesamtmarkt. Fällt Butter fällt Käse…allein schon wg. der ETF-Problematik. Schön wieder mal v. Dir zu hören Aries. Ich freue mich immer über Beiträge v. Foristen, die zeitnah über ihre Aktivitäten berichten. Floristen, die erst sehr spät u. erst nach Rückfrage hinterher mitteilen, was sie alles richtig gemacht haben, stehe ich etwas zurückhaltender gegenüber.

Ich finde auch: Floristen sollten sich um ihr eigentliches Geschäft kümmern.

Das neue teure Handy ist genauso blöd wie das alte.

“ Floristen sollten sich um ihr eigentliches Geschäft kümmern. “

@ Raimund

… und das waere ?

Ernst gemeint? Wenn ja, im Duden nachkucken:

Blumenbinder (Berufsbezeichnung)

Herkunft

zu lateinisch flos (Genitiv: floris) = Blume

@ Raimund

War n Sche eerz …

Dennoch hab‘ Dank fuer den Blumenmenschen

Irgendwann werden auch Tulpenzwiebeln wieder angesagt sein. Dann sind Floristen sehr gefragte Leute…

Und noch etwas: Erst vor wenigen Wochen haben wir uns darüber gefreut, wie stabil unser Depot angesichts des Ukraine-Kriegs war. Warum sollten wir unsere Strategie also kurze Zeit später ändern? Nichts hat sich seither geändert, nur die Kurse sind gefallen. Das ist alles. Keep cool!

Dazu steht heute auch was Interessantes im neuen Wellenreiter, dem ich mich voll und ganz anschließe. Und wenn es so kommt, profitiert auch unser Depot. Wetten?

„Auffälligkeit

Der 90%-Aufwärtstag vom Freitag erhöht die Wahrscheinlichkeit, dass der 12. Mai (vergangener Donnerstag) ein Verlaufstief auf Sicht einiger Wochen darstellt. Seit dem 22. April zählten wir vier 90%-Abwärts- und zwei 90%-Aufwärtstage. Vier 90%-Abwärtstage innerhalb von drei Wochen sprechen für eine fortgeschrittene Kapitula- tionsphase. Der 90%-Aufwärtstag vom Freitag erreichte solide 92,7 Prozent. Er sollte damit diese Kapitulationsphase vorerst beendet haben.“

Nichtsdestotrotz rechne ich damit, dass die letzten Tiefststände im weiteren Verlauf des Jahres noch einmal getestet werden. Schließlich gilt es, meine Prognose zu bestätigen, dass 2022 ein holpriges Börsenjahr wird 😉

Glaube ich auch, und einige Werte werden dabei vielleicht noch deutlich tiefer abschmieren. Aber vielleicht nicht alle. Der genaue Blick auf die Einzelcharts kann dabei hilfreich sein.

Für mich ist entscheidend, was hinten bei rauskommt 😉

Hallo Robert, hi all, gibt es ein Chartbild Börse Istanbul (ISE) versus Inflation türkische Lira? Falls ja, könnte es jemand einstellen?

Hi Peter, meinst Du als 2. Angabe Konsumenten-Preise oder USD/Lira?

Guten Tag Robert, zweite Angabe einfach die Inflation in der Türkei. Falls möglich auch noch den Goldpreis in US Dollar. Meine Vermutung ist ja, daß der türkische Aktienindex, der Goldpreis u. die Inflation v. links unten nach rechts oben gehen. Sachwert schlägt Geldwert. Aber man weiß ja nie so genau. Danke f. Deine bisherigen Bemühungen.

Dass hier man jetzt schon Charts bestellen kann, ist ja sagenhaft.

Unser Angebot wird eben stetig ausgeweitet 😉

Robert spielt dabei eine wichtige Rolle.

@Aries „.. jetzt schon charts bestellen …“

ich glaube Peter meint es nur gut mit uns – und will uns schonend auf 2-stellige Inflationswerte vorbereiten. Ob das durch die „Zensur“ hier schon jetzt durchgehen würde – „Panik -Gefahr“?

„schonend ……vorbereiten“….. dafür ist es zu spät. In einigen Ländern der Eurozone liegt die offizielle aktuelle Inflation bereits über 10%…..äh v. der wirklichen Inflation mal ganz abgesehen. Man fragt sich, ob der Begriff „schleichende “

Enteignung überhaupt noch zutrifft. Hier ist ja immer wieder einmal v. einer Währungsreform die Rede. Eine solche wird vorher nicht angekündigt. Eine Währungsreform kommt über Nacht. Ob dann die Geldwertbesitzer per Lastenausgleich entschädigt werden ist völlig offen. Ich plädiere f. eine Splittung der Vermögenswerte….alles auf Bargeld ist nicht meine Welt. Aktien gehören dazu.

@Peter „ … von links unten nach rechts oben…“

• Die letzten 10 Jahre hab ich mal genommen (Quelle Trading Economics).

• Zu Deinen Wünschen habe ich noch 10j. Anleihen dabei – damit wenigstens der heutige „Real-Zins“ abgeschätzt werden kann: 24% nom. Zins minus 70% Inflation = –46% Real-Zins. Die spielen schon in einer anderen Liga.

• Etwas „von links oben nach rechts unten“ habe ich auch noch beigefügt (nicht um Dich zu ärgern) das ist die Türk. Lira vs. USD. Auch beeindruckend – in den 10 Jahren auf etwa 10% vs. USD gesunken.

• Natürlich funktioniert eine solche Chart-Bestellung nur wenn Analyse und Schlussfolgerung/Strategie des Kunden hier publiziert werden. Sonst …

Danke nochmals Robert…“andere Liga“ …ja aber wie lange noch? Vielleicht kann die Eurozone bald in diese Liga aufsteigen? Jedenfalls ein schönes Vergrößerungsglas. Soll sich jeder sein unverdrehtes Urteil bilden.

@Peter „ Vielleicht kann die Eurozone bald in diese Liga Aufsteigen?“.“

• Dazu sollte man ausser den Real-Zinsen und den Aktien-Indizes hin und wieder auch die Währungen ansehen. Im Bild aus Comdirect (nochmals) blau die Türkische Lira und schwarz der EURO vs. dem USD.

• Seit der Spitze vor der Finanzkrise ist der EUR um ca. 35% zum USD gefallen. Das seitherige Tief von 1,0378 am 12.05.2022 wurde nur vor 2002/2003 d. h. vor fast 20 Jahren erreicht.

• Von der „Blauen Liga“ ist die Eurozone zwar noch ein gutes Stück weit weg – aber einen Anlass zu Euphorie – sprich „Aufholjagd“ – sehe ich weit und breit auch nicht.

• Vielfach wird aus Export-Perspektive argumentiert – aber der Import ist bezüglich Rohstoffe und Digitalisierung sowie auch Inflation eben auch sehr wichtig.

Ja Robert, die währungsbedingt hohen Einfuhrpreise erhöhen ja auch die Euroinflationsrate deutlich. Wenn man an die DM Zeiten mit starker Währung zurückdenkt stellt man fest, daß die Wirtschaftsleistung damals durchaus positiv verlief. Günstige Rohstoffpreise sind wichtig. Zur Zeit beschäftigt mich auch der Ifo. Nach meiner Erinnerung gab es eine Korrelation zwischen Ifo und Dax Kannst Du das mit Hilfe Deiner Chartsammelung bestätigen? Der Ifo ist ja jetzt 2 mal gestiegen.

@Peter „ Der IFO ist ja jetzt 2 mal gestiegen“

• In meiner Sammlung habe ich den IFO leider nicht. Aber das Institut veröffentlicht auch einen Chart, der 4 – 5 Jahre zurückgeht. Den habe ich Dir mit dem DAX (Comdirect) in einen Chart kombiniert. 2 Punkte fallen gleich auf:

• Der Höchstwert der „Erwartungen“ war 2021 einige Monate vor demjenigen des DAX erreicht. Wenn man so will war dies ein bisschen ein vorlaufender Indikator.

• Den grünen Pfeil, der den Trend von 2018-2019 wiedergibt, habe ich selbst eingetragen – sowie das Fragezeichen. Soll heissen: Was wäre denn geschehen wenn wir 2020-2021 keine Pandemie gehabt hätten?

• Die jetzige 2 malige Erhöhung des Geschäftsklimas (in etwa = Durchschnitt von „Lage“ und „Erwartung“) haut einen noch nicht wirklich um – zumal es bei den Geschäftserwartungen nur 1 Schritt Erhöhung gab und dann einen auf der Stelle (für Charttisten = „seitwärts“, für Floristen = „Blumenstrauss vom Vortag“).

Ja Robert man hört ja oft, daß erst eine dreimalige richtungsidentische Wiederholung des Ifo auf die Kurse wirkt. Ein vorlaufender Indikator, ja…man sollte ihn bei der Beurteilung der Gesamtlage berücksichtigen

Eieiei. Das sieht schon heftig aus.

Vielen Dank für die Charts!